抗ウイルス薬の世界市場(2025-3034):薬効クラス別(逆転写酵素阻害剤、DNAポリメラーゼ阻害剤、その他)、疾患別、種類別、投与経路別、年齢層別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の抗ウイルス薬市場は2024年に606億米ドルと推定。同市場は、2025年の620億米ドルから2034年には854億米ドルへと、年平均成長率3.6%で拡大する見込みです。HIV/AIDS、B型肝炎、C型肝炎、インフルエンザなどのウイルス感染症例の増加により、抗ウイルス薬のニーズが高まっています。

このため、製薬会社は大規模な研究を行い、より新しい抗ウイルス治療薬を開発するようになりました。例えば、アメリカ保健社会福祉省とマイノリティHIV/AIDS基金の報告によると、2020年には世界で約3,770万人のHIV感染者が報告されています。これらの注目すべき統計は、現在および将来の流行に必要とされる抗ウイルス薬の価値を強調しています。

さらに、薬剤の承認緩和、臨床試験の実施、一般市民の意識向上のための政府の支援や資金援助と相まって、意識の高まりが抗ウイルス治療薬市場における薬剤の使用を促進すると予想されます。2020年5月、シプラ社とギリアド・サイエンシズ社は、127カ国以上でCOVID-19患者を治療するためのレムデシビルの製造・販売で提携しました。このような積極的な提携や、多くの患者層に対応するために抗ウイルス薬の製造能力を拡大しようとする市場プレイヤーの戦略的な取り組みが、市場シェアを押し上げています。

抗ウイルス薬とは、ウイルスの増殖と複製を阻害することにより、ウイルス感染症の治療に使用される医薬品です。これには基本的に、HIV、エイズ、肝炎、インフルエンザの治療薬が含まれます。抗ウイルス薬は、病気の症状や期間を緩和するほか、感染予防に役立つものもあります。

抗ウイルス薬市場の動向

ウイルス感染症の重荷、新規抗ウイルス薬の開発、薬剤開発における技術の進歩、抗ウイルス療法導入における政府支出の増加など、世界市場における重要なトレンドがこれらの治療法を支えています。

世界保健機関(WHO)の報告書によると、2023年末までにHIVに感染した人は3,990万人近くに上り、そのうち140万人は14歳未満の子どもです。このことは、効果的な治療アプローチに対する需要が確実に高まっていることを示しています。

肝炎の有病率の増加もこの市場を後押ししています。WHOの「Global Hepatitis Report 2024」によると、肝炎は年間死亡者数が世界で2番目に多い感染症であり、その数は年間約130万人です。非常に有効な治療法があるにもかかわらず、多くの肝炎患者が診断されていません。したがって、効果的な診断と治療法の増加傾向は、業界規模を拡大するでしょう。

これらの研究施設は、SARS-CoV-2や、ブニヤウイルス、パラミクソウイルス、トガウイルス、ピコルナウイルス、フィロウイルスなど、パンデミックの可能性を持つ他のさまざまなウイルスに非常に重点を置いており、それによって将来の製品上市の増加につながります。

さらに、さまざまな政府や民間団体が、性感染症に対する先進的な治療薬の利用可能性に関する啓発プログラムを実施しています。

いくつかの主要な市場プレーヤーは、感染症を治療するための新しい薬物治療薬の開発に積極的に関与しており、市場成長の可能性を強化しています。

抗ウイルス薬市場の分析

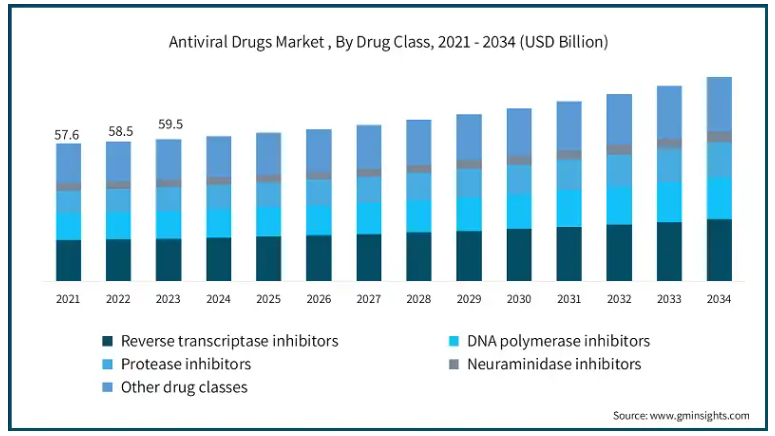

薬剤クラスに基づき、世界市場は逆転写酵素阻害剤、DNAポリメラーゼ阻害剤、プロテアーゼ阻害剤、ノイラミニダーゼ阻害剤、その他の薬剤クラスに区分されます。逆転写酵素阻害薬セグメントは市場シェアの29.9%を占め、2024年の市場規模は181億米ドル。

HIV/AIDS患者の増加率が逆転写酵素阻害剤セグメントの成長をもたらす主な要因であり、これらの薬剤はHIV治療のための抗レトロウイルス療法に不可欠であるためです。疾患の効果的な治療は、それぞれヌクレオシド系逆転写酵素阻害剤と非ヌクレオシド系逆転写酵素阻害剤(NRTIとNNRTI)を含む逆転写酵素阻害剤の使用に依存しています。

HIV治療のための政府支出や啓発プログラムは、これらの薬剤の普及と使用を増加させ、このセグメントの成長を生み出しています。

また、逆転写酵素阻害剤は、高い成功率、遺伝的障壁が低く手頃な価格、バイオアベイラビリティの向上など、いくつかの利点があり、広く使用されています。

このように、HIV感染の重症度を軽減する高い可能性、製品の入手可能性の拡大、新規製品の上市により、このセグメントは今後数年間で大きな製品需要を予測することが期待されています。

抗ウイルス薬の世界市場は、適応症に基づき、HIV/AIDS、肝炎、コロナウイルス感染症、単純ヘルペスウイルス(HSV)、インフルエンザ、その他の適応症に分類されます。HIV/AIDS分野は世界市場を席巻し、2034年には412億米ドルに達すると予測されています。

HIV/AIDS感染症の有病率が上昇していることが、このセグメントの拡大の主な要因の1つです。2023年、UNAIDSの報告によると、HIVの新規感染者は130万人で、HIV患者の77%が抗レトロウイルス療法薬を服用しており、使用される抗ウイルス薬の普及率を強調しています。

逆転写酵素阻害薬(RTI)、プロテアーゼ阻害薬(PI)、インテグラーゼ鎖移行阻害薬(INSTI)など、さまざまな治療オプションがある抗レトロウイルス療法(ART)は、HIV/AIDS感染を管理するために長期的に使用する必要があります。

さらに、食品医薬品局(FDA)や欧州医薬品庁(European Medicines Agency)などの当局がこの分野の開発を強化しているため、今後数年間のセグメント成長が促進されます。

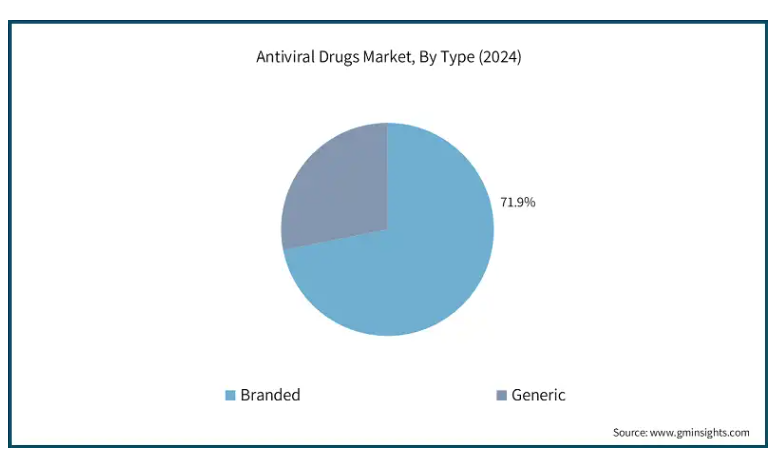

種類別では、世界の抗ウイルス薬市場はブランド品とジェネリック医薬品に分類されます。2024年の市場シェアはブランド薬が71.9%。

ブランド薬は、抗ウイルス薬の安全性と有効性を保証するために、厳格な研究と臨床試験が行われます。これらの医薬品は、ジェネリック医薬品と比較してより良い結果をもたらすため、長期的な治療が必要な慢性ウイルス感染症の治療に有益です。

さらに、製薬会社がこれらの薬剤の入手可能性とアクセシビリティを高めるために多額の投資を行っているため、ブランド薬の需要と採用が増加しています。2022年1月、オーロビンド・ファーマ社はインドでCOVID-19治療薬としてモルヌピラビルをMolnafluのブランド名で発売しました。これにより、同社の製品ポートフォリオが強化され、収益拡大の機会が生まれます。

そのため、ブランド医薬品の安全性と有効性が証明されていることに加え、市場で複数の医薬品が入手可能であることから、ブランド医薬品の採用が増えるでしょう。

世界の抗ウイルス剤市場は、投与経路によって経口剤、非経口剤、局所剤、その他の投与経路に二分されます。2024年では経口投与セグメントが市場を支配し、分析期間中のCAGRは3.7%で成長する見通しです。

非経口投与に比べ、経口投与は投与の容易さや非侵襲性などの利点があるため、経口投与が市場を支配しています。このため、長期的な治療が必要な慢性疾患の治療には経口投与が適しています。

HIV治療における週1回経口投与レジメンのような経口製剤の進歩は、このセグメントの成長に貢献すると期待されています。例えば、CROI 2024(Conference on Retroviruses and Opportunistic Infections)では、週1回投与のイスラトラビルとレナカパビルの錠剤に移行した患者の94%が、ビクタールビを毎日服用した患者と同様のウイルス抑制率を維持したという第II相試験が発表されました。

このような治療レジメンの漸進的な移行は、治療アドヒアランス、利便性、治療成績の向上につながり、このセグメントの成長に寄与すると期待されています。

年齢層に基づくと、世界の抗ウイルス薬市場は老人、成人、小児に分けられます。2024年、老年用セグメントは269億米ドルと評価され、2032年末までに375億米ドルに達する見込みです。

このセグメントの成長の主な要因は、急速に進む高齢化です。例えば、WHOによると、2030年までに世界の6人に1人が60歳以上の高齢者になるため、この年齢層の人口は2020年の10億人から14億人に達する見込みです。

同様に、2050年には60歳以上の人口は21億人に達すると予想されています。このような人口動態の変化は、彼らがウイルス感染症に罹患する可能性が高くなるため、効果的な治療に対する需要が高まることを示しています。

さらに、この年齢層に多いインフルエンザや呼吸器合胞体ウイルス(RSV)感染症に対する抗ウイルス薬やワクチンが広く採用されていることも、成長を促進する重要な要因です。

世界の抗ウイルス薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に区分されます。2024年の市場シェアは病院薬局が46.7%で最も高く、予測期間中の年平均成長率は3.3%と予測されています。

病院は、肝炎、HIV/AIDS、インフルエンザなどのウイルス感染症の震源地または主要な治療センターであり、患者は抗ウイルス薬にすぐにアクセスできます。

また、重篤なウイルス感染症では入院が必要となるため、病院を訪れる患者数の増加が、世界市場における病院薬局の成長に拍車をかけるでしょう。さまざまな製剤の抗ウイルス薬が入手可能であることも、病院薬局の優位性をさらに強固なものにしています。

さらに、事前に承認された治療薬がない新興感染症の発生は、最近発売されたブランド薬の高い使用率につながり、予測期間中の市場全体の見通しを強化します。

アメリカの抗ウイルス薬市場は、2023年の219億米ドル、2022年の215億米ドルから、2024年には222億米ドルと評価されました。

この市場は、政府によるイニシアチブの増加や、国全体でのウイルス感染の増加により拡大しています。例えば、ウイルス性肝炎計画は、2030年までにアメリカの公衆衛生上の問題としてウイルス性肝炎を撲滅することを目的としています。この計画は、A型肝炎、B型肝炎、C型肝炎を対象としています。

同様に、57の優先管轄区域を対象とし、診断、治療、予防、対応活動を強化するHIV流行終息(EHE)イニシアチブも市場成長に寄与しています。

EHEは、2030年までにアメリカにおける新規HIV感染を90%減少させることを目標とし、主要なHIV予防・治療戦略を拡大することで健康の公平性を推進するものです。これらのイニシアチブは、ウイルス感染症の治療における抗ウイルス薬の使用を増加させるのに役立ちます。

欧州の抗ウイルス薬市場では、ドイツが今後数年間で大きく成長すると予想されています。

ロバート・コッホ研究所の予測によると、ドイツでは2021年末時点で9万人以上のHIV感染者がおり、そのうち約9,000人が未診断で、同年に約1,800人の新規感染が記録されました。このことは、積極的なスクリーニングと効果的な抗レトロウイルス療法の必要性を浮き彫りにし、高度な抗ウイルス薬の必要性を高めています。

また、製薬会社や研究機関の存在が大きいため、長時間作用型や直接作用型の抗ウイルス薬など、新しい抗ウイルス薬の開発や流通が可能です。

アジア太平洋地域の抗ウイルス薬市場は、予測期間を通じて4%の大幅な成長が見込まれています。

人口密度、海外旅行、季節変動などの要因がウイルスの広範な伝播に寄与しており、インフルエンザ治療薬の需要が高まっています。診療所、病院、薬局などの高度医療施設を備えた医療インフラが発達していることが、この地域の市場成長をさらに促進するでしょう。

さらに、世界保健機関(WHO)によると、インドでは4,000万人がB型肝炎に罹患しており、600万人から1,200万人がC型肝炎に感染しています。そのため、これらのウイルス感染とその対応疾患の有病率の高さが、この特定市場における抗ウイルス薬の必要性を高めています。

また、製薬業界の増加もインド市場の成長を後押ししています。Cipla社、Dr. Reddy’s Laboratories社、Sun Pharma社、Mylan社などの製薬企業は、ブランド薬とジェネリック医薬品の両方が入手しやすく、手頃な価格で提供しています。

中東・アフリカの抗ウイルス薬市場では、サウジアラビアが今後著しい成長を遂げるでしょう。

サウジアラビアでは、ウイルス感染症や呼吸器感染症が増加しており、抗ウイルス薬の使用量が増加しています。サウジアラビアは、医療研究、医薬品製造の改善、Saudi Vision 2030医療変革計画のような手段による医療への幅広いアクセスを通じて、感染症の管理を強化しています。

また、外資系企業の存在は、COVID-19パンデミックを含む様々な疾患に対する薬剤の入手しやすさ、入手可能性を向上させています。これらの企業は、期間を通じて製品の需要に応えるために協力しています。

例えば、2020年5月、シプラ・インクはギリアド・サイエンシズと提携し、127カ国以上でCOVID-19患者を治療するためのレムデシビルの製造・販売を開始しました。

このように、大規模な患者基盤に対応するために抗ウイルス薬の製造能力を拡大しようとする市場プレイヤーの積極的な提携や戦略的な取り組みが、市場全体のシェアを押し上げています。

抗ウイルス薬市場シェア

同市場は、広範な研究開発、戦略的パートナーシップ、製品イノベーションにより、競争が激しく、細分化されています。ギリアド・サイエンシズ、グラクソ・スミスクライン(GSK)、メルク・アンド・カンパニー、ファイザー、ヤンセン・ファーマシューティカル(ジョンソン・エンド・ジョンソン)の上位5社で市場シェアの30~35%を占めています。市場での強い存在感は、製品ポートフォリオの拡大、グローバルな販売網、研究開発活動への多額の投資によるものです。

買収や合併、提携やパートナーシップのような戦略的イニシアティブも、これらの企業の市場シェアを押し上げる要因となっています。さらに、新しいドラッグデリバリーシステム、感染症研究に対する政府資金の増加、ウイルス性疾患の管理に対する重点の高まりは、市場の競争を激化させると予想されます。

抗ウイルス薬市場参入企業

抗ウイルス薬業界で事業を展開する主な企業は以下の通りです:

AbbVie

Aurobindo Pharma Limited

Bristol-Myers Squibb

Cipla

Dr. Reddy’s Laboratories

Gilead Sciences

GlaxoSmithKline

Janssen Pharmaceutical (Johnson & Johnson)

Merck

Mylan

Pfizer

Sun Pharmaceutical Industries

ヤンセンファーマは、デング熱に対するJNJ-1802のようなファースト・イン・クラスの治療薬を評価する有望な第2a相ヒトチャレンジ試験を発表しました。これはヤンセンファーマの抗ウイルス薬市場におけるイノベーションへのコミットメントを示すものです。

呼吸器合胞体ウイルス(RSV)の革新的な治療薬を専門とする臨床段階のバイオ医薬品企業であるReViral社の買収に成功したことで、ファイザーは市場でのリーダーシップを強化しました。この戦略的拡大はファイザーの抗ウイルス剤ポートフォリオを強化し、感染症治療のグローバルリーダーとしての地位をさらに強固なものにします。

抗ウイルス薬業界ニュース

2023年4月、塩野義製薬は、COVID-19治療薬として開発中の経口抗ウイルス薬アンシトルビルについて、アメリカ食品医薬品局(FDA)からファストトラック指定を受けたと発表。これにより、同社の競争力が向上し、市場でのプレゼンスが強化されました。

2021年12月、シプラ社はインドでモルヌピラビルを上市するため、インド医薬品監督庁(DCGI)から緊急使用許可(EUA)を取得したと発表しました。この承認により、同社は市場での地位を強化し、収益と市場の信頼性を高めることができました。

2021年5月、ファイザーは、重症化、入院、死亡のリスクが高い成人の軽度~中等度のCOVID-19の治療薬として、アメリカ食品医薬品局(FDA)からパクスロビド(ニルマトルビル錠、リトナビル錠)が全面承認されたことを発表しました。

この調査レポートは、抗ウイルス薬市場を詳細に調査し、2021年~2034年の売上高(百万米ドル)を予測しています:

薬剤クラス別市場

逆転写酵素阻害剤

DNAポリメラーゼ阻害剤

プロテアーゼ阻害剤

ノイラミニダーゼ阻害剤

その他の薬剤クラス

市場, 疾患別

HIV/エイズ

肝炎

コロナウイルス感染症

単純ヘルペスウイルス(HSV)

インフルエンザ

その他の疾患別

市場, 種類別

ブランド

ジェネリック

投与経路別市場

経口

非経口

局所

その他の投与経路

市場:年齢層別

老人

成人

小児

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 ウイルス感染症の流行増加

3.2.1.2 HIV治療薬の上市数の増加

3.2.1.3 研究開発活動への高額投資とパイプライン製品の存在

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 新たな薬剤耐性

3.2.2.2 高い開発コスト

3.3 成長可能性分析

3.4 薬事規制

3.5 パイプライン分析

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 逆転写酵素阻害剤

5.3 DNAポリメラーゼ阻害剤

5.4 プロテアーゼ阻害剤

5.5 ノイラミニダーゼ阻害薬

5.6 その他の薬剤クラス

第6章 2021〜2034年疾患別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 HIV/エイズ

6.3 肝炎

6.4 コロナウイルス感染症

6.5 単純ヘルペスウイルス(HSV)

6.6 インフルエンザ

6.7 その他の疾患別

第7章 2021〜2034年種類別市場推定・予測(単位:百万ドル)

7.1 主要トレンド

7.2 ブランド薬

7.3 ジェネリック医薬品

第8章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 経口剤

8.3 非経口剤

8.4 局所

8.5 その他の投与経路

第9章 2021〜2034年年齢層別市場推定・予測 ($ Mn)

9.1 主要トレンド

9.2 老年

9.3 成人

9.4 小児

第10章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

10.1 主要動向

10.2 病院薬局

10.3 小売薬局

10.4 オンライン薬局

第11章 2021〜2034年地域別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 日本

11.4.3 インド

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 AbbVie

12.2 Aurobindo Pharma Limited

12.3 Bristol-Myers Squibb

12.4 Cipla

12.5 Dr. Reddy’s Laboratories

12.6 Gilead Sciences

12.7 GlaxoSmithKline

12.8 Janssen Pharmaceutical (Johnson & Johnson)

12.9 Merck

12.10 Mylan

12.11 Pfizer

12.12 Sun Pharmaceutical Industries

*** 本調査レポートに関するお問い合わせ ***