抗生物質の世界市場(2025-2030):種類別、スペクトル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗生物質の市場規模は2025年に556億米ドルに達し、2030年には678億8,000万米ドルに達すると予測されています。

この軌道は、抗菌薬耐性(AMR)の急増と、新興経済大国における医療範囲の着実な拡大との綱引きを反映しています。病院の設備投資、感染制御プロトコルの厳格化、革新的な治療法に対する政府の新たな優遇措置が需要を高めていますが、その一方で、あらゆる要因がスチュワードシップの格差を露呈させ、収益の伸びを抑制しています。

そのため抗生物質産業は、治療上の必要性と責任ある使用の間で運営されており、そのバランスによって製品パイプラインは徐々に、標的を絞った微生物温存型の薬剤へと変化しています。病院のバイヤーから、難治性病原体に対する活性が証明された新しい薬剤の価格決定力が依然として強いという証拠が増えつつあり、これは支払者が明確な臨床的差別化に報いる兆候を示しています。

新たな推論としては、有効性とスチュワードシップの価値の両方を同じ製品概要で証明できるかどうかが、収益の勢いを左右するようになってきているということです。

レポートの主なポイント

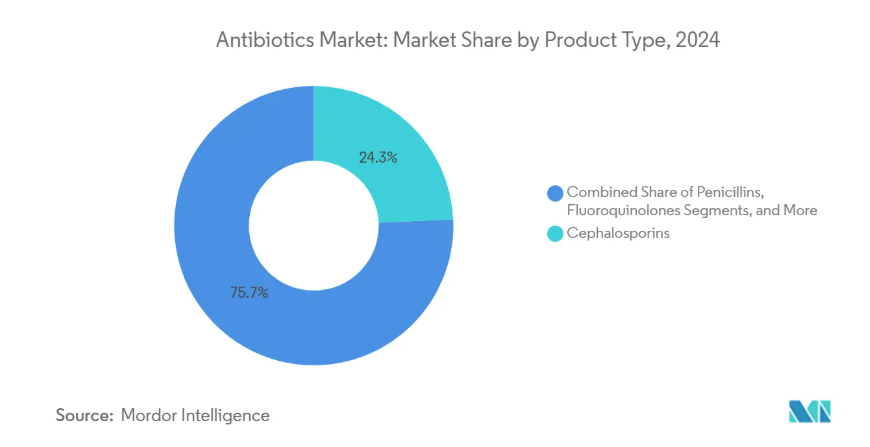

- 種類別では、セファロスポリン系抗生物質が2025年の抗生物質市場シェアの24.2%を占め、カルバペネム系抗生物質が2030年までのCAGR 6.8%で最速の成長を記録すると予測。

- スペクトル別では、広域スペクトル抗生物質が2025年の抗生物質市場規模の68.1%を占め、一方、狭域スペクトル抗生物質が2030年までのCAGR(年平均成長率)6.1%で最も高い成長が見込まれています。

- 地域別では、アジア太平洋地域が2025年の抗生物質市場シェアの34.2%を占め、中東が予測期間中のCAGR(年平均成長率)7.2%で最速を記録すると予測されています。

抗菌薬耐性菌の増加による継続的な技術革新の必要性

WHO[1]が2024年8月に発表したところによると、AMRはすでに毎年推定495万人の死亡の原因となっており、このまま放置すれば2050年までに1,000万人に達する可能性があります。このような死者数の増加により、官民の資金はファースト・イン・クラスの分子へと向かっていますが、パイプライン分析によると、後期段階の抗生物質32種類のうち、真に新しい作用機序を導入しているのはわずか12種類に過ぎません。カルバペネム耐性アシネトバクター・バウマンニ(Acinetobacter baumannii)が地域社会で出現していることがサーベイランス機関から報告されており、厚生省は代替治療のための資金調達を急ぐ必要に迫られています。ベンチャー企業の資金調達動向から、投資家は、進化する耐性パターンに対して柔軟なアプローチを提供する、併用レジメンを提供できるプラットフォームをますます好むようになっていることが明らかになっています。新たな推論としては、投資意欲は現在、単一標的のデザインよりも、優先順位の高い複数の病原体に対処できる候補薬の能力と密接に連動しているということです。

三次医療機関における院内感染の増加

OECD[4](2024年11月)によると、ヨーロッパでは毎年およそ380万人が院内感染(HAI)に罹患し、9万人が死亡しています。HAIが発生すると入院期間は7日から19日に跳ね上がり、1件あたりの機会費用は1,000ユーロ(1,120米ドル)を超えます。低・中所得国の病院では、特に侵襲的な処置が標準的でスタッフ比率が低い集中治療室での発生率がさらに高いと報告されています。財務モデリングによると、感染管理予算は病院全体の支出よりも急速に増加しており、これは現在、管理者がHAIの削減をコスト抑制の中核と見なしていることを示しています。新たな観察として、調達部門が耐性フットプリントの少ない抗生物質を指定することが多くなっており、これはスチュワードシップの指標が取得価格と同じくらい重要になってきていることを示しています。

国民皆保険の拡大が必須抗生物質へのアクセスを強化

国民皆保険(UHC)を拡大する政府は、かつては自己負担の購入に頼っていた地域で、必須抗生物質へのアクセスを改善しています。ベトナムの社会医療保険改革では、これまで保険に加入していなかった結核患者の76.5%が約5週間で加入しました(Health Policy & Systems, April 2024による)。東南アジア全域で同様の制度が導入され、ジェネリック医薬品メーカーに有利な一括購入契約が推進される一方、革新的な治療法のための余地も残されています。初期の監査によると、UHCの枠組みのもとで導入されたPOC(ポイント・オブ・ケア)診断薬は不適切な処方を削減していますが、臨床医のトレーニング不足や患者の需要といった要因は、依然として誤用を助長しています。新たな推論としては、UHCが対応可能な市場を拡大できるのは、スチュワードシップ教育が並行して行われている場合に限られるということです。そうでなければ、より高いアクセス・リスクが抵抗を増幅させることになります。

β-ラクタマーゼ阻害剤の組み合わせにおける技術の進歩

ジアザビシクロオクタンやボロン酸誘導体のような新しいβ-ラクタマーゼ阻害剤(BLI)の足場は、旧来のβ-ラクタム系抗生物質を若返らせています。2024年2月に米国FDAから承認されたEXBLIFEP(セフェピム/エンメタゾバクタム)は、複雑性尿路感染症において79.1%の複合臨床効果を示し、標準治療を凌駕しました。スルバクタム-デュロバクタムおよび現在開発中の一連の3剤併用療法は、阻害剤の革新が薬剤ライフサイクルの延長につながることをさらに示しています。病院の処方委員会は、耐性グラム陰性病原体の経験的治療にこれらの組み合わせを優先し始めており、ガイドラインの普及に伴って収益が加速することを示唆しています。明確な収穫は、効果的な阻害剤の組み合わせによって、かつてマージナルであった分子をフロントライン治療薬に転換し、その商業的時計をリセットすることができるということです。

多剤耐性病原体の急速な増殖

2024年7月のWHO[2]によると、カルバペネム耐性遺伝子を持つ高病原性肺炎桿菌(Klebsiella pneumoniae)株が2024年中に出現し、新生児病棟や集中治療病棟に新たな懸念をもたらしています。インドとサハラ以南のアフリカのサーベイランスでは、セファロスポリンとフルオロキノロン耐性が急増しており、このパターンは現在、地域の診療所でも見られるようになっています。新たな耐性菌の出現は、既存薬の寿命を縮め、臨床医に治療の早期開始を促し、治療費を上昇させます。新たな観察として、償還機関が抗生物質の価格交渉の際に耐性モデルを重視し始めており、支払いレベルと予測される耐久性が効果的にリンクしていることが挙げられます。

厳格なスチュワードシップ・ポリシーが 「ウォッチ 」クラスと 「リザーブ 」クラスの使用を制限

世界保健機関(WHO)[3]は、2024年2月に「医療上重要な抗菌薬リスト」を発表し、「ウォッチ」クラスと「リザーブ」クラスの使用に関するより厳格なガードレールを正式に定めました。2024年4月にAnnals of Internal Medicine誌が発表した米国の病院データによると、治療困難なグラム陰性感染症の入院患者のわずか0.7%が次世代抗生物質を投与されています。処方と迅速感受性検査をリンクさせている施設では、薬剤の選択と地域の耐性パターンとの間の整合性が改善され、間接的に診断のアップグレードの資金となる運用が行われています。新たな推論として、スチュワードシップ・ルールは、プレミアム薬剤の即時的な販売量を減少させる一方で、臨床的有用性をより長く維持することで全体的な収益を拡大する可能性があります。

セグメント分析

製品種類別: セファロスポリン系がリード、カルバペネム系が急増

セファロスポリン系抗生物質の2025年の市場シェアは24.2%で、市場規模は134.9億米ドル。幅広い病原体をカバーし、複数の臨床ガイドラインに収載されていることが需要を支えています。米国でゼブテラが黄色ブドウ球菌血流感染症を含む3つの適応症で承認されたことで、処方者からの信頼が高まっています。スチュワードシップ・チームは現在、セファロスポリン系抗菌薬と迅速診断薬を組み合わせ、経験的治療期間を短縮しています。新たな推論としては、診断薬と既存薬を組み合わせることで、耐性菌の多い環境であってもその関連性が高まるということです。

カルバペネム系抗菌薬の2030年までの予測CAGRは6.8%と最も高く、多剤耐性感染症の最終治療薬としての地位を裏付けています。ユーティリティの調査によると、カルバペネム系抗菌薬を培養で確認された症例に使用する臨床医が増えており、これは耐性傾向を安定化させる可能性があります。メーカーは、外来での非経口抗生物質療法に適した1日1回投与製剤を発売することで需要をサポート。感染症専門薬剤師による疾患別エビデンスによれば、スチュワードシップ委員会は、地域のアンチバイオグラムに支えられた場合、カルバペネム系抗菌薬の要請をより容易に承認しており、使用量に制約がある場合でも着実に増加していることが示唆されています。

スペクトラム別 ナロースペクトラム抗生物質の勢い

2025年の抗生物質市場シェアは、広域スペクトル製剤が依然として68.1%を占めていますが、その主な理由は、病原体の正体が不明な場合の経験的治療において、広域スペクトル製剤が不可欠であり続けるためです。集中治療室は、臨床医が複数の可能性のある病原体に迅速に対応するため、抗生物質の消費量が多いゾーンです。しかし、北インドの病院の監査では、広域スペクトルのコースの半分が診断的確認なしに開始されていることが明らかになっており、スチュワードシップの明確な機会を露呈しています。2030年までの年平均成長率が6.1%と予測されているナロースペクトラム抗生物質は、こうしたギャップを利用するものです。フライトパス・バイオサイエンシズ社のFP-100は現在第I相試験中で、特にライム病をターゲットとしており、微生物温存のアプローチに対する商業的意欲を示すものです。迅速診断が日常的に行われるようになれば、ナロースペクトラムの薬剤がより優先的に処方されるようになり、抗生物質産業における精密治療への傾斜が加速されるでしょう。新たな推論として、ナロースペクトラム薬剤の使用率は診断の所要時間と強い相関関係があることが挙げられます。

地域別分析

地域別 アジア太平洋地域が市場をリード

アジア太平洋地域の2025年の抗生物質市場シェアは34.27%、市場規模は190.5億米ドルで、2030年までの年平均成長率は7.2%と予測されています。この地域は人口が多く、感染負担が大きいこと、保険適用範囲が広がっていることが、この優位性を支えています。インドネシアなどの政府は、2024年にAMR国家計画と現地製造インセンティブを組み合わせ、供給の安定と品質向上の両方を促進します。中国とインドは、ジェネリック医薬品の世界的な生産拠点として機能する一方、新規候補医薬品に積極的に投資しており、このアプローチによって国内企業がバリューチェーンを上昇させています。日本の洗練されたスチュワードシップ政策は、成熟した市場がアクセスを害することなく過剰使用を抑制できることを示しており、同業他社の青写真を提示しています。この地域の公衆衛生機関がクラウドベースのサーベイランス・ダッシュボードを導入し、耐性菌クラスターの出現に対する対応時間を短縮していることも、新たな注目点です。

北米は市場規模第2位で、規制と価格設定のベンチマークとなっています。米国では、Generating Antibiotic Incentives Now(GAIN)法により、EXBLIFEPやORLYNVAHのような感染症治療薬の独占期間が延長されました。保険会社は、請求書に耐性に関する文書が添付されている場合、これらの治療薬に割高な保険金を支払っており、これは支払者が購入価格以上の価値を認めていることを示しています。カナダの連携監視ネットワークは、詳細な耐性データを提供し、病院が経験的プロトコルを改良し、不必要な広域スペクトルの使用を減らすことを可能にします。新たに推論されるのは、サーベイランスがしっかりしている市場であれば、誤用を抑えつつ、的を絞った償還を通じて技術革新に報いることができるということです。

ヨーロッパは、ドイツ、イギリス、フランスに牽引され、第3位の地位を堅持しています。欧州医薬品庁は、アンメットニーズの高い抗生物質の申請ルートを簡素化することで、申請期間を短縮し、企業が欧州圏で最初に上市することを奨励しています。公共調達の枠組みはアウトカムベースの契約へと移行し、最低単価だけでなく、臨床面やスチュワードシップ面でのメリットが実証された場合にサプライヤーに報奨金が支払われるようになりました。一方、湾岸諸国が第三次医療のインフラをアップグレードし、欧米の感染管理基準を採用する中、中東は小規模ながら地域最速の年平均成長率7.2%を記録。アラブ首長国連邦の病院では、先進的なカルバペネムとBLIの併用療法を求める傾向が強まっており、この地域が中間的な治療法から飛躍的に進歩していることを示しています。エネルギーに恵まれた湾岸諸国では、調達予算が多様化し、人口規模だけでは予測できないほど急速に高級抗生物質の導入が進んでいることが、新たな推論として挙げられます。

競争状況

Johnson & Johnson, Pfizer, and Merckが主要ポートフォリオを保有する一方、専門バイオテクノロジー企業が臨床ギャップを埋めるなど、市場の集中度は依然として緩やか。2025年から2030年にかけて特許が失効するため、既存企業の売上は脅かされることになり、大手製薬会社は自社開発だけに頼るのではなく、後期段階の資産を外部にライセンス供与するようになっています。AMRスチュワードシップ・プログラムを明文化している企業は、フォーミュラリー・アクセスがスムーズであり、企業の評判のようなソフトな要因が販売速度に影響することを示唆していると、オブザーバーは指摘しています。新たな推論としては、スチュワードシップへのコミットメントは、従来型の営業力に匹敵する無形の競争資産になりつつあるということです。

中小企業は規制上のインセンティブを活用して、高価値のニッチを獲得。Iterum Therapeutics は、合併症のない尿路感染症に対する経口ペネム薬として数十年ぶりとなる ORLYNVAH の承認を米国で取得。アキュルクス・ファーマシューティカルズは、クロストリジオイデス・ディフィシル(Clostridioides difficile)感染症を対象とし、スペクトラムが狭く微生物に優しいプロフィールを持つイベザポルスタット(ibezapolstat)の新規特許を取得しました。多くのバイオテクノロジー企業が製造をアウトソーシングしているため、大規模な資本支出なしに生産量を拡大し、臨床拡大のための資金を確保しています。

人工知能企業との提携が差別化のカギとして浮上しています。イーライリリーは2024年にOpenAIとの提携を拡大し、1億5,000万米ドルを追加し、AMR Action Fundに1億米ドルを拠出しました。欧州の医薬品メーカーは、阻害剤ライブラリーを迅速に評価するために学術用スーパーコンピューターを活用しています。新たな推論によると、競争上の優位性は近い将来、生の分子数よりも計算によるリード最適化のスピードに依存するようになるかもしれないとのこと。

最近の産業動向

- 2024年10月:Iterum Therapeutics社が、治療の選択肢が限られている米国人女性の合併症のない尿路感染症に対する初の経口ペネム製剤であるORLYNVAH(スロペネム・エツザドロキシルおよびプロベネシド)のFDA承認を取得。

- 2024年7月 アキュルクス・ファーマシューティカルズ社が、有益な腸内細菌叢を維持するように設計されたクロストリジオイデス・ディフィシルに対する選択的治療薬であるイベザポルスタットの新特許を取得。

- 2024年6月 イーライリリーがOpenAI社との提携を拡大し、1億5,000万米ドルを追加投資し、WHOの重要病原体を対象としたAI主導の抗菌薬探索を加速。

- 2024年5月 Flightpath Biosciences社が、ライム病を標的とした世界初のナロースペクトラム抗生物質候補であるFP-100(ハイグロマイシンA)の第I相臨床試験を開始。

- 2024年4月 FDAが女性の合併症のない尿路感染症の治療薬としてPIVYA(pivmecillinam)を承認。

抗生物質産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 抗菌薬耐性(AMR)の世界的な高まりによる継続的な抗生物質の革新と備蓄の必要性

4.2.2 新興国における三次医療施設での院内感染発生率の上昇

4.2.3 高負担地域における国民皆保険制度と必須抗生物質の公的償還の拡大

4.2.4 治療効果を高めるβラクタマーゼ阻害剤の組み合わせと新規治療法の技術的進歩

4.2.5 パンデミック対策と戦略的国家抗生物質備蓄への注目の高まり

4.2.6 予備抗生物質の備蓄と調達を義務付ける政府出資の抗生物質管理プログラム

4.3 市場の阻害要因

4.3.1 多剤耐性病原体の急速な増加による商業的開発スケジュールの遅れ

4.3.2 「ウォッチ」クラスと「リザーブ」クラスの使用を制限する厳格な管理・調達方針

4.3.3 民間研究開発への資金提供を妨げる高い臨床試験失敗率と不利な投資利益率

4.3.4 一部の製造拠点に集中する原薬サプライチェーンの混乱

4.4 金額別分析

4.5 規制の見通し

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 サプライヤーの交渉力

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 セファロスポリン系抗菌薬

5.1.2 ペニシリン系

5.1.3 フルオロキノロン系抗菌薬

5.1.4 マクロライド系

5.1.5 カルバペネム系抗生物質

5.1.6 アミノグリコシド系抗生物質

5.1.7 スルホンアミド系抗菌薬

5.1.8 その他の種類

5.2 スペクトル別

5.2.1 スペクトラムの広い抗生物質

5.2.2 ナロースペクトル抗生物質

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 韓国

5.3.3.5 オーストラリア

5.3.3.6 その他のアジア

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Johnson & Johnson

6.3.2 Merck & Co., Inc.

6.3.3 Pfizer Inc.

6.3.4 Bayer AG

6.3.5 Novartis AG (Sandoz)

6.3.6 Abbott Laboratories

6.3.7 Otsuka Pharmaceutical Co., Ltd.

6.3.8 Eli Lilly and Company

6.3.9 GlaxoSmithKline plc

6.3.10 Sanofi

6.3.11 Teva Pharmaceutical Industries Ltd.

6.3.12 Lupin Limited

6.3.13 Sun Pharmaceutical Industries Ltd.

6.3.14 Cipla Ltd.

6.3.15 Viatris Inc. (Mylan)

6.3.16 Hikma Pharmaceuticals PLC

6.3.17 Shionogi & Co., Ltd.

6.3.18 Melinta Therapeutics

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***