世界の帯電防止コーティング市場:製品タイプ別(アクリル系、エポキシ系、フッ素ポリマー系)、硬化メカニズム別(常温硬化、熱硬化、UV硬化)、形態別、用途別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

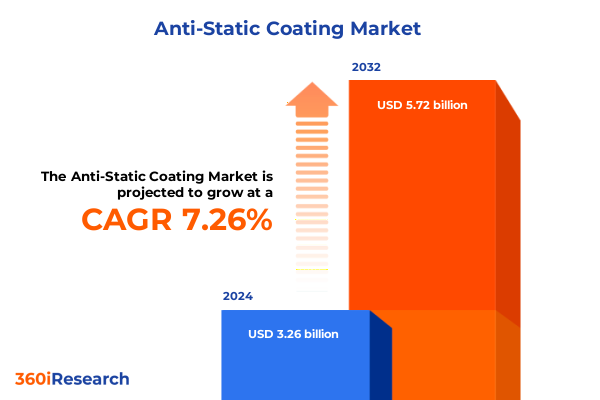

帯電防止コーティング市場は、2024年に32.6億米ドルと推定され、2025年には34.7億米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)7.26%で57.2億米ドル規模に成長すると見込まれています。このコーティングは、静電気放電(ESD)による敏感な機器や部品への破壊的な影響から保護するための極めて重要なソリューションとして登場しました。表面電荷を中和し、突然の放電を防ぐことで、信頼性と精度が最重要視される様々な産業において中心的な役割を果たしています。現代の生産および運用環境では、高度なエレクトロニクスの普及、製造プロセスにおける自動化の増加、製品の耐久性への注目の高まりが相まって、効果的な静電気散逸性表面処理の必要性が強調されています。この認識の高まりが、高性能で多用途なコーティングの開発に向けた研究開発への投資を促進しています。

帯電防止コーティング市場の成長は、複数の強力な要因によって推進されています。まず、静電気放電が製品性能と安全性に与える影響から、敏感な電子機器や部品を保護する必要性が高まっています。エレクトロニクス産業の急速な発展と製造プロセスの自動化の進展は、効果的な静電気対策ソリューションへの需要を押し上げています。

次に、持続可能性の要請と規制枠組みが市場の進化を促しています。欧州連合のREACH規制や米国のクリーンエア法などの環境規制の強化は、低VOC(揮発性有機化合物)および無溶剤処方への移行を加速させています。これにより、排出量を大幅に削減し、硬化時間を短縮できるUV硬化型システムの採用が促進されています。特にLEDベースのUV硬化プラットフォームの進歩は、生産サイクルの高速化とエネルギー消費の削減に貢献しています。自動車製造分野では、外装仕上げから複雑なエンジンルーム部品まで、耐久性のある低VOCコーティングが機能的および環境的利益の両方を提供しています。また、包装用途では、敏感な半導体ウェハー、医薬品バイアル、光学部品を保管および輸送中に保護するために、帯電防止フィルムやスプレーが活用されています。

技術的ブレークスルーも重要な推進力です。ナノテクノロジーの帯電防止コーティングへの統合は、より薄く、より導電性の高い層を可能にし、比類のない効率で電荷を散逸させ、性能基準を再定義しています。これらのナノ強化処方は、優れた密着性と長期耐久性を提供し、高密度プリント基板や精密光学部品など、最小限の膜厚が重要な用途に適しています。さらに、帯電防止、抗菌、防食特性を組み合わせた多機能コーティングが、ヘルスケアおよび医療機器市場で注目を集めており、単一のアプリケーションで複数の課題に対処する付加価値ソリューションへの業界の転換を示しています。

2025年初頭に導入された米国の関税政策は、帯電防止コーティングのサプライチェーンに大きな影響を与えています。二酸化チタン顔料濃縮物、エポキシ樹脂、溶剤、特殊化学添加物などの原材料に関税が課され、製造業者の投入コストが大幅に上昇しました。これにより、サプライヤーは調達戦略を見直し、国内およびニアショアパートナーとの新たな条件を交渉せざるを得なくなっています。一部の顔料メーカーは関税転嫁手数料を導入し、コーティング生産者はコスト安定性と供給確保のために現地ブレンド施設への投資を加速させています。

帯電防止コーティングは、その硬化メカニズム、形態、用途、製品タイプによって多様な成長パターンを示しています。硬化メカニズム別では、常温硬化システムは特殊な設備なしで容易に適用でき、中程度の導電性と柔軟性を提供し、小ロットや現場メンテナンスに適しています。熱硬化処方は、堅牢な架橋と高い耐熱性を実現し、高温下での動作が求められる自動車のエンジンルーム部品に適しています。一方、UV硬化型コーティングは、最小限のVOC排出量で迅速な室温重合を可能にし、速度と環境コンプライアンスが重要な高スループットのエレクトロニクス組立ラインに対応します。形態別では、液体ソリューションは精密な膜厚制御を可能にし、粉体コーティングは溶剤なしで複雑な形状に均一な被覆を提供します。スプレー可能なバリアントは、コンベアベルトやクリーンルームの床などの広い表面への現場適用を効率化し、均一な堆積と速乾性を促進します。用途環境は、耐候性が求められる自動車の外装パネルから、美的多様性が必要な内装キャビン表面、さらにはコネクタやプリント基板のような微細な膜厚均一性が不可欠な複雑な電子基板まで多岐にわたります。製品タイプ別では、アクリル系処方は色鮮やかさと屋外でのUV耐性に優れ、エポキシ系化学品は産業機械向けの機械的強度と耐薬品性を提供します。フッ素ポリマー含有の帯電防止コーティングは、優れた低表面エネルギーと耐摩耗性を示し、光電子部品やディスプレイレンズに適しています。ポリウレタン系バリアントは、弾力性と帯電防止機能を兼ね備え、フレキシブル包装フィルムやラベルに理想的です。シリコーン系システムは、航空宇宙や自動車のエンジンルームなど、要求の厳しい用途で耐候性と高温耐久性を付与します。

地域別ダイナミクスも市場を形成しています。アメリカ大陸では、環境規制の強化とクリーン製造イニシアチブが、低VOCおよび水性帯電防止コーティングへの移行を加速させています。この地域の堅調な自動車および半導体クラスターは、持続可能性と性能に対する消費者の期待に応えるためにこれらの技術を活用しており、国内の化学品生産者は輸入関税の影響を相殺するために生産能力を増強しています。USMCA(米国・メキシコ・カナダ協定)に基づく貿易協定もサプライチェーンの再編に影響を与え、一貫したコンプライアンスと関税負担の軽減を実現できる国境を越えた生産施設への投資を促進しています。ヨーロッパ、中東、アフリカ(EMEA)は、規制と商業的推進要因が混在する地域です。欧州市場は、欧州グリーンディールと厳格なREACH要件に導かれ、医療機器や精密光学機器などの高付加価値分野で環境に優しい処方と迅速硬化型UVシステムを優先しています。中東では、湾岸協力会議(GCC)におけるインフラ成長と多様化戦略が、石油化学および包装用途における高性能帯電防止コーティングの需要を刺激しています。アフリカ全体では、都市化の傾向とデータセンターおよび自動車組立工場への投資が、インフラと原材料の入手可能性によって制約されつつも、徐々に需要を刺激しています。アジア太平洋地域は、中国と東南アジアの広範なエレクトロニクス製造ハブに支えられ、世界の帯電防止コーティング消費を支配し続けています。家電製品の急速な拡大、電気自動車生産の成長、OLEDやマイクロLEDなどの先進ディスプレイ技術の出現が、UV硬化型およびナノテクノロジー強化型帯電防止ソリューションの堅調な採用を維持しています。地域の貿易摩擦と関税再編は、主要生産者がベトナム、インド、マレーシアに事業を多様化させ、供給リスクを軽減し、機敏な生産フットプリントで新たな市場に到達することを促しています。

帯電防止コーティング市場の参加者は、市場の変動性と規制環境を乗り越えるために多角的な戦略を採用する必要があります。進化する環境規制に準拠し、グリーン製品に対する顧客の要求に応えるためには、バイオベース樹脂や低VOC光開始剤を含む持続可能な化学品開発を優先することが不可欠です。規制当局との積極的な関与や業界コンソーシアムへの参加は、将来の規制に関する早期認識を構築し、コンプライアンスリスクを低減し、先行者利益を可能にします。サプライチェーンのレジリエンスは、原材料の調達先を多様化し、国内およびニアショアの生産者とのパートナーシップを構築することにかかっています。現地でのブレンドまたは配合施設への共同投資により、企業は関税への露出や輸送のボトルネックを軽減できます。同時に、異なるコーティング化学品に適応可能なモジュラー生産ラインを導入することで、市場の変化や材料不足に迅速に対応し、運用継続性とサービス信頼性を確保できます。スマートコーティングシステムやIoT対応硬化装置を通じたデジタル化の活用は、プロセス制御の強化とサービス差別化への道筋を提供します。アプリケーションパラメータ、硬化プロファイル、および現場性能に関するデータ駆動型インサイトは、顧客がスループットを最適化し、廃棄物を削減し、メンテナンスサイクルを延長することを可能にします。最後に、OEMとの共同開発契約や異業種間のパートナーシップを含むターゲットを絞った戦略的提携は、航空宇宙複合材料や先進包装などの新たなエンドユースセグメントを切り開き、増分収益源を促進し、市場での地位を強化します。主要企業は、導電性、耐久性、環境性能のバランスを取る独自の処方を開発するために、広範な研究開発投資を活用しています。また、アジャイルな専門コーティング業者やスタートアップ企業は、ニッチなアプリケーションやカスタム処方に焦点を当て、学術機関やOEMとの提携を通じてアプリケーション固有のソリューションを共同開発しています。これらの戦略的アプローチは、帯電防止コーティング市場の持続的な成長と競争優位性を確保するために不可欠です。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文 (Preface)

1.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. 厳格な環境規制に対応するためのバイオベースおよび溶剤フリーの帯電防止コーティングの開発 (Development of bio-based and solvent-free anti-static coatings to meet stringent environmental regulations)

5.2. 導電性と耐久性向上のためのグラフェンおよびカーボンナノチューブの帯電防止コーティングへの統合 (Integration of graphene and carbon nanotubes into anti-static coatings for enhanced conductivity and durability)

5.3. 硬化時間短縮のための高スループット製造におけるUV硬化型帯電防止コーティングの採用 (Adoption of UV-curable anti-static coatings in high-throughput manufacturing to reduce curing times)

5.4. 電子機器組立におけるVOC排出基準に対応するための水性帯電防止ソリューションの導入 (Implementation of waterborne anti-static solutions to address VOC emission standards in electronics assembly)

5.5. 精密印刷および包装用途向けナノコンポジット帯電防止コーティングの進歩 (Advancements in nanocomposite anti-static coatings for precision printing and packaging applications)

5.6. 生体適合性と安全性を確保するための3Dプリント医療機器向け帯電防止コーティングのカスタマイズ (Customization of anti-static coatings for 3D printed medical devices to ensure biocompatibility and safety)

5.7. リアルタイム電荷監視のための組み込みセンサー付きインテリジェント帯電防止コーティングの展開 (Deployment of intelligent anti-static coatings with embedded sensors for real-time charge monitoring)

5.8. 電子機器製造におけるより厳格な環境および労働安全規制に牽引される低VOC帯電防止コーティングの需要増加 (Rising demand for low VOC anti-static coatings driven by stricter environmental and worker safety regulations across electronics manufacturing)

5.9. 光学的な透明性を必要とするディスプレイパネルおよびタッチデバイス向け透明・柔軟な帯電防止コーティングの採用増加 (Increased adoption of transparent and flexible anti-static coatings for display panels and touch devices requiring optical clarity)

5.10. 堅牢な家電製品および産業機器の耐用年数を延ばすための耐摩耗性帯電防止コーティングへの注力強化 (Growing focus on abrasion resistant anti-static coatings to extend service life of rugged consumer electronics and industrial equipment)

6. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

7. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

8. 帯電防止コーティング市場、製品タイプ別 (Anti-Static Coating Market, by Product Type)

8.1. アクリル系 (Acrylic-Based)

8.2. エポキシ系 (Epoxy-Based)

8.3. フッ素ポリマー系 (Fluoropolymer-Based)

8.4. ポリウレタン系 (Polyurethane-Based)

8.5. シリコーン系 (Silicone-Based)

9. 帯電防止コーティング市場、硬化メカニズム別 (Anti-Static Coating Market, by Curing Mechanism)

9.1. 常温硬化 (Ambient Cure)

9.2. 熱硬化 (Heat Cure)

9.3. UV硬化 (UV Cure)

10. 帯電防止コーティング市場、形態別 (Anti-Static Coating Market, by Form)

10.1. 液体 (Liquid)

10.2. 粉末 (Powder)

10.3. スプレー (Spray)

11. 帯電防止コーティング市場、用途別 (Anti-Static Coating Market, by Application)

11.1. 自動車 (Automotive)

11.1.1. 外装 (Exteriors)

11.1.2. 内装 (Interiors)

11.1.3. エンジンルーム (Under-The-Hood)

11.2. エレクトロニクス・半導体 (Electronics & Semiconductor)

11.2.1. コネクタ (Connectors)

11.2.2. 電子部品 (Electronic Components)

11.2.3. プリント基板 (Printed Circuit Boards)

11.3. ヘルスケア・医療機器 (Healthcare & Medical Devices)

11.3.1. 医療機器 (Medical Devices)

11.3.2. 医薬品包装 (Pharmaceutical Packaging)

11.4. 光学・ディスプレイ (Optics & Display)

11.4.1. ディスプレイ画面 (Display Screens)

11.4.2. 光学レンズ (Optical Lenses)

11.4.3. タッチパネル (Touch Panels)

11.5. 包装 (Packaging)

11.5.1. 軟包装フィルム (Flexible Packaging Films)

11.5.2. ラベル (Labels)

11.5.3. 硬質包装 (Rigid Packaging)

12. 帯電防止コーティング市場、地域別 (Anti-Static Coating Market, by Region)

12.1. 米州 (Americas)

12.1.1. 北米 (North America)

12.1.2. ラテンアメリカ (Latin America)

12.2. 欧州・中東・アフリカ (Europe, Middle East & Africa)

12.2.1. 欧州 (Europe)

12.2.2. 中東 (Middle East)

12.2.3. アフリカ (Africa)

12.3. アジア太平洋 (Asia-Pacific)

13. 帯電防止コーティング市場、グループ別 (Anti-Static Coating Market, by Group)

13.1. ASEAN (ASEAN)

13.2. GCC (GCC)

13.3. 欧州連合 (European Union)

13.4. BRICS (BRICS)

13.5. G7 (G7)

13.6. NATO (NATO)

14. 帯電防止コーティング市場、国別 (Anti-Static Coating Market, by Country)

14.1. 米国 (United States)

14.2. カナダ (Canada)

14.3. メキシコ (Mexico)

14.4. ブラジル (Brazil)

14.5. 英国 (United Kingdom)

14.6. ドイツ (Germany)

14.7. フランス (France)

14.8. ロシア (Russia)

14.9. イタリア (Italy)

14.10. スペイン (Spain)

14.11. 中国 (China)

14.12. インド (India)

14.13. 日本 (Japan)

14.14. オーストラリア (Australia)

14.15. 韓国 (South Korea)

15. 競争環境 (Competitive Landscape)

15.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

15.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

15.3. 競合分析 (Competitive Analysis)

15.3.1. 3Mカンパニー (3M Company)

15.3.2. デュポン・ド・ヌムール社 (DuPont de Nemours, Inc.)

15.3.3. ダウ・インク (Dow Inc.)

15.3.4. BASF SE (BASF SE)

15.3.5. PPGインダストリーズ社 (PPG Industries, Inc.)

15.3.6. アクゾノーベルN.V. (Akzo Nobel N.V.)

15.3.7. イーストマン・ケミカル・カンパニー (Eastman Chemical Company)

15.3.8. 日本ペイントホールディングス株式会社 (Nippon Paint Holdings Co., Ltd.)

15.3.9. クラリアントAG (Clariant AG)

15.3.10. エボニック・インダストリーズAG (Evonik Industries AG.)

15.3.11. クローダ・インターナショナルPlc. (Croda International Plc.)

15.3.12. アルケマS.A. (Arkema S.A.)

15.3.13. サンゴバン社 (Compagnie de Saint-Gobain.)

15.3.14. ADEKA (Adeka Corporation.)

15.3.15. トサフ・グループLtd. (Tosaf Group Ltd.)

15.3.16. RTPカンパニー (RTP Company.)

15.3.17. ACLスタティサイド社 (ACL Staticide, Inc.)

15.3.18. イリノイ・ツール・ワークス社 (Illinois Tool Works Inc.)

15.3.19. マスターボンド社 (Master Bond, Inc.)

16. 図目次 [合計: 28] (List of Figures [Total: 28])

17. 表目次 [合計: 759] (List of Tables [Total: 759])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会において、静電気は単なる不快な現象に留まらず、産業界の様々な分野で深刻な問題を引き起こしています。例えば、電子機器の誤動作や故障、精密部品への粉塵付着による品質低下、さらには可燃性ガスや粉塵が存在する環境下での引火・爆発といったリスクは、経済的損失だけでなく安全性にも関わる重大な懸念です。このような静電気起因の諸問題を未然に防ぎ、安全かつ安定した環境を確保するために不可欠な技術が、帯電防止コーティングです。これは、材料表面に電荷蓄積を抑制し、速やかに放散させることで、静電気トラブルを解決することを目的としています。

帯電防止コーティングの基本的なメカニズムは、対象物の表面に導電性または半導電性の層を形成し、電気抵抗を低減させることにあります。これにより、摩擦などで発生した電荷が一点に留まることなく、表面全体に拡散し、最終的には空気中や接地された経路を通じて安全に消散されます。具体的には、コーティング層の表面抵抗率を特定の範囲に制御することで、電荷の発生抑制や、発生した電荷の安全な保持・放電が可能となります。この機能は、材料のイオン伝導や電子伝導を利用して実現され、その性能はコーティングの組成や構造に大きく依存します。

帯電防止コーティングに用いられる材料は多岐にわたり、その特性や用途に応じて選択されます。