世界の反射防止膜市場:世界市場予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**反射防止膜市場の概要、推進要因、および展望**

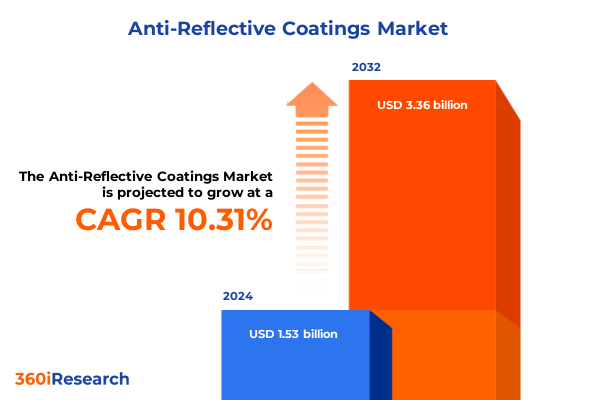

本レポートは、反射防止膜市場の現状と将来展望について詳細に分析したものである。2024年には15.3億米ドルと推定された市場規模は、2025年には16.7億米ドルに達し、2032年までに年平均成長率(CAGR)10.31%で33.6億米ドルに拡大すると予測されている。反射防止膜は、表面反射を最小限に抑え、光透過率を向上させることで、幅広い産業において光学性能を飛躍的に向上させる不可欠な技術である。家電製品から航空宇宙分野に至るまで、この特殊技術は、透明度の向上、グレアの低減、エネルギー効率の改善に極めて重要な役割を果たしている。イメージングシステムや高精度光学機器の普及に伴い、エンドユーザーは視覚品質だけでなく、厳格な耐久性および環境基準を満たすコーティングを求めている。本調査は、反射防止膜分野を形成する技術的進歩、規制の影響、サプライチェーン要因を徹底的に検証し、意思決定者が確立されたパラダイムと新たなイノベーションの両方を明確に理解できるよう支援することを目的としている。

**市場の推進要因とイノベーション**

反射防止膜市場は、成膜技術と材料科学における画期的な進歩によって、イノベーションの波を経験している。近年、ナノ構造層の統合により、光の挙動を前例のないレベルで制御できるようになり、複雑な基材にも確実に密着する超薄型で高効率なコーティングが実現した。同時に、AIガイドによる成膜システムは、リアルタイムでプロセスパラメーターを最適化し、廃棄物を削減し、広い表面積にわたる均一性を向上させている。さらに、メーカーが溶剤フリー技術を採用し、バイオ由来の前駆体を探索する中で、環境持続可能性が重要性を増している。真空成膜装置の「スピン・トゥ・レングス」スケーリングは、研究室での研究と大量生産の両方に対応可能となり、先進的な製剤の商業化を加速させている。これらの最先端の手法は、デジタル製造プラットフォームと交差し、コーティングレシピの迅速な反復とスマートファクトリーエコシステムへのシームレスな統合を可能にしている。これらのトレンドは、高精度な積層、インラインモニタリング、デジタル品質管理を習得した企業が先行者利益を確保するにつれて、競争力学を再構築している。次の変革の波は、複数の成膜戦略、高度な分析、持続可能な材料を組み合わせたハイブリッドアプローチによって特徴づけられ、厳格な光学、機械的、環境的ベンチマークを満たすコーティングが提供されるだろう。

**課題と外部要因**

2025年に米国が導入した新たな関税政策は、反射防止膜のサプライチェーンと価格設定に広範囲な影響を及ぼしている。この政策は、主要な原材料およびプレコート基材を標的としており、北米顧客にサービスを提供する海外生産者にとって投入コストの増加を招き、調達戦略の見直しを促している。その結果、メーカーは関税への露出を軽減し、価格構造を安定させるために、国内生産能力への投資やニアショアパートナーシップの追求を強化している。この政策転換は、バリューチェーン全体における在庫管理慣行にも影響を与えている。流通業者、OEM、エンドユーザーは、関税関連の罰則を回避するため、ジャストインタイム補充と組み合わせたリーンな在庫アプローチを採用している。一方、技術プロバイダーと材料配合業者間の戦略的提携が、追加的なコスト負担を分散し、自動車や家電などのセクター向けに競争力のある最終市場価格を維持するために出現している。一部のグローバルサプライヤーはマージン調整を通じて関税の影響を吸収しているが、他社は輸出を貿易障壁の低い地域に振り向けている。その結果、供給フローの再配分と代替コーティングプラットフォームへの投資加速が起こっている。この変化する貿易環境は、グローバルな関税制度におけるさらなる変化を予測するための俊敏性と積極的な政策監視の必要性を強調している。

**タイプ、技術、アプリケーションに基づくセグメンテーション**

タイプ別セグメンテーションでは、光学精度と広帯域性能が最重要視される分野では多層反射防止膜が引き続き採用を牽引している一方、基本的な眼鏡レンズのようなコスト重視の用途では単層アプリケーションが依然として存在感を示している。革新的な多層アーキテクチャに注力するメーカーは、高度な層積層方法を活用して屈折率を微調整し、優れた耐擦傷性と防眩特性を両立させている。技術の観点からは、電子ビーム蒸着が高容量の光学基材にとって堅牢な選択肢として浮上している一方、スピンコーティングは低い設備投資と柔軟性から、研究規模の作業やニッチなアプリケーションで依然として関連性を保っている。マグネトロン設計の最近の進歩を伴うスパッタリングプロセスは、大型ガラスパネルへの均一なコーティングで牽引力を増しており、真空成膜プラットフォームは、再現性とバッチの一貫性を確保するためにインライン計測でアップグレードされている。アプリケーションを考察すると、航空宇宙および防衛分野では、極端な温度変動や過酷な環境に耐えうるコーティングが求められ、特殊な製剤が開発されている。自動車分野では、インフォテインメントディスプレイやバックミラーの反射防止仕上げが、ドライバーの安全性とユーザーエクスペリエンスを向上させる。エレクトロニクスセグメントは、カメラレンズやディスプレイ画面向けのオーダーメイドソリューションが特徴であり、高い透過率と耐久性が優先される。眼鏡分野では、処方箋眼鏡と安全ゴーグルの両方が、耐擦傷性、グレア低減表面から恩恵を受けている。ヘルスケア機器は生体適合性コーティングを要求し、ソーラーパネルはエネルギー捕捉を最大化するために反射防止層を活用している。

**地域動向**

アメリカ大陸の地域動向は、技術的リーダーシップと堅固な国内製造基盤によって特徴づけられる。米国とカナダは、地元生産者へのインセンティブを優先し、研究機関とコーティング製造業者間の協力を促進してイノベーションを加速させてきた。その結果、自動車および太陽エネルギー分野からの需要が、北米の生産拠点の戦略的重要性を強化している。ヨーロッパ、中東、アフリカ(EMEA)では、環境コンプライアンスと循環経済原則に焦点を当てた規制枠組みが、溶剤フリープロセスやリサイクル可能な基材ソリューションへの投資を誘導している。ドイツ、フランス、英国は主要なイノベーションセンターとして浮上し、多様な気候条件下で次世代コーティングを検証するパイロットラインを運営している。一方、中東諸国は、拡大するインフラプロジェクトにスマートコーティング技術を統合するためのパートナーシップを模索している。アジア太平洋地域では、製造能力とコスト競争力が依然として強力な利点である。中国、日本、韓国などの主要経済国は、伝統的および先進的な成膜プラットフォームの両方で生産能力を拡大している。この地域の電子機器大手やソーラーパネル生産者は大量の需要を牽引し、東南アジアにおける急成長する消費者層は、眼鏡や自動車ディスプレイアプリケーションの成長を促進している。

**競争環境と戦略的推奨事項**

反射防止膜分野の業界リーダーは、市場での地位を強化するために様々な戦略的イニシアチブを展開している。主要な化学・材料企業は、ナノ構造の最適化と環境に優しい前駆体に焦点を当てた専門の研究開発ハブに資源を投入している。コーティング専門企業とガラスメーカー間の戦略的パートナーシップは、高性能光学機器向けに設計されたカスタムソリューションの市場投入までの時間を短縮している。知的財産ポートフォリオを強化し、地理的範囲を拡大するターゲットを絞った買収によって、競争上の優位性はさらに高まる。いくつかの主要参加者は、現地の専門知識を活用し、変化する貿易規制に対応するために、地域生産者との合弁事業に参画している。パイロットスケールラインとデジタル品質管理システムへの投資は、卓越した運用と一貫した製品性能へのコミットメントを強調している。研究開発パイプラインは、疎水性および疎油性仕上げなどの機能強化と、スマートセンサープラットフォームとの統合という二重の重点を反映している。これらの進展は、従来のグレア低減を超えた多機能コーティングへの移行を示しており、主要企業がコネクテッドデバイス、自動運転車、高度な医療診断における新たな機会を捉える位置にあることを示している。

反射防止膜メーカーは、持続可能なコーティング材料とグリーン製造慣行の採用を優先することで、競争力を強化できる。バイオ由来の前駆体と溶剤レス成膜方法を統合することで、組織は厳格化する規制要件を満たすだけでなく、環境意識の高いエンドユーザーにもアピールできる。さらに、製品開発ロードマップを循環経済原則と整合させることで、長期的な資源確保が強化される。サプライソースを多様化し、地域的な生産拠点を確立することは、関税によるコスト圧力を相殺するための重要なステップである。原材料サプライヤーや技術パートナーとの協業アライアンスを形成することは、リスクを分散し、イノベーションを合理化できる。並行して、製造業務におけるデジタルツインと高度な分析を活用することで、プロセス収率を最適化し、手直し率を削減できる。システムインテグレーターやOEMと密接に連携することで、コーティングイノベーションの商業アプリケーションへの転換が加速される。共同開発契約やパイロットプログラムは、実世界条件下での性能を検証し、迅速な採用を確実にすることができる。最後に、労働力トレーニングとクロスファンクショナルチームへの継続的な投資は、俊敏性の文化を維持し、次の変革的なブレークスルーを推進するだろう。これらの戦略的アプローチは、反射防止膜市場の持続的な成長と進化を確実にするものである。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

**I. 序文 (Preface)**

* 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

**VI. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. 反射防止膜市場、地域別 (Anti-Reflective Coatings Market, by Region)**

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

**IX. 反射防止膜市場、グループ別 (Anti-Reflective Coatings Market, by Group)**

* ASEAN

* GCC

* 欧州連合 (European Union)

* BRICS

* G7

* NATO

**X. 反射防止膜市場、国別 (Anti-Reflective Coatings Market, by Country)**

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

**XI. 競合情勢 (Competitive Landscape)**

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

**XII. 図目次 [合計: 20] (List of Figures [Total: 20])**

1. 世界の反射防止膜市場規模、2018-2032年(百万米ドル)

2. 世界の反射防止膜市場規模、地域別、2024年対2025年対2032年(百万米ドル)

3. 米州の反射防止膜市場規模

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

反射防止膜、すなわちAR(Anti-Reflection)コーティングは、光の透過率を向上させ、表面での不要な反射を抑制するために開発された薄膜技術であり、現代社会の様々な光学製品において不可欠な存在となっています。その目的は、レンズやディスプレイなどの光学素子に入射する光が、空気と素材の境界面で反射して失われるのを防ぎ、透過光量を最大化し、同時に反射光によるゴーストやフレア、コントラストの低下といった視覚的な問題を解消することにあります。この技術は、単に光の効率を高めるだけでなく、視認性の向上、画像品質の改善、さらにはエネルギー効率の向上にも大きく貢献しています。

光が異なる屈折率を持つ二つの媒質の境界面に到達すると、その一部は反射し、残りは透過します。この現象はフレネルの式によって記述され、屈折率の差が大きいほど反射率は高まります。例えば、ガラスと空気の境界面では、入射光の約4%が反射すると言われています。複数のレンズを組み合わせた光学系では、このわずかな反射が積み重なり、最終的な透過率を著しく低下させ、画像の劣化を引き起こします。ディスプレイにおいては、外光の映り込みが視認性を損ね、目の疲れの原因となるため、反射の抑制は極めて重要な課題でした。

反射防止膜の基本的な原理は、光の波動性、特に干渉現象を利用したものです。最も単純な単層膜の場合、基材表面に特定の厚さと屈折率を持つ薄膜を形成します。この膜の厚さを、入射光の波長の4分の1の光学膜厚(光学膜厚 = 物理膜厚 × 屈折率)に設定し、膜の屈折率を空気と基材の屈折率の中間の値に調整することで、膜の表面と裏面で反射した光が互いに打ち消し合う(破壊的干渉を起こす)ようにします。これにより、反射光は抑制され、その分の光が透過光として利用されることになります。理想的な単層膜の屈折率は、空気と基材の屈折率の平方根に等しいとされています。

しかし、単層膜では特定の波長と入射角に対してのみ効果を発揮し、可視光全域や広範囲の入射角に対して十分な反射防止効果を得ることは困難です。この限界を克服するために開発されたのが、多層膜構造です。多層膜では、異なる屈折率を持つ複数の薄膜を交互に積層することで、より広帯域かつ広角にわたる反射防止効果を実現します。例えば、高屈折率層と低屈折率層を組み合わせることで、各層の界面で生じる反射光が複雑に干渉し合い、可視光スペクトル全体で反射率を極めて低いレベルに抑えることが可能になります。これにより、レンズの透過率は99%以上、反射率は0.数%といった高性能な光学系が実現されています。

反射防止膜の製造には、様々な材料と成膜技術が用いられます。低屈折率材料としてはフッ化マグネシウム(MgF2)や二酸化ケイ素(SiO2)、高屈折率材料としては二酸化チタン(TiO2)や五酸化タンタル(Ta2O5)などが一般的に使用されます。これらの材料は、透明性、耐久性、基材への密着性などが考慮されて選定されます。成膜技術としては、真空蒸着法、スパッタリング法といった物理気相成長(PVD)法が主流であり、近年では化学気相成長(CVD)法やゾルゲル法なども用いられています。これらの技術は、膜厚や屈折率を精密に制御し、均一で欠陥の少ない薄膜を形成するために不可欠です。

反射防止膜は、その基本的な機能に加え、現代のニーズに応じた様々な付加機能を持つように進化しています。例えば、スマートフォンのディスプレイや眼鏡レンズでは、指紋や汚れの付着を防ぐ撥水・撥油機能、傷つきにくいハードコート機能、静電気の発生を抑える帯電防止機能などが複合的に付与されています。また、紫外線や赤外線をカットする機能と組み合わせることで、眼の保護や機器の熱対策にも貢献しています。応用分野は非常に広く、カメラレンズ、望遠鏡、顕微鏡といった精密光学機器から、テレビ、PCモニター、スマートフォンなどのディスプレイ、さらには太陽電池パネル、自動車のヘッドアップディスプレイ、医療機器に至るまで、私たちの日常生活のあらゆる場面でその恩恵を受けています。

今後の反射防止膜技術は、さらなる低反射化、広帯域化、広角化を目指すとともに、耐久性や耐環境性の向上、製造コストの低減が課題となります。特に、蛾の眼の構造を模倣したサブ波長構造(モスアイ構造)は、原理的に屈折率の不連続性をなくすことで、極めて低い反射率を実現する可能性を秘めており、次世代の反射防止技術として注目されています。また、環境負荷の低い材料や製造プロセスの開発も重要なテーマです。反射防止膜は、目には見えない存在でありながら、光の利用効率を最大化し、私たちの視覚体験を豊かにする上で欠かせない基盤技術として、今後もその進化を続けていくことでしょう。