異常検知市場:コンポーネント別(サービス、ソフトウェア)、企業規模別(大企業、中小企業)、導入形態別、用途別、業種別 - 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 異常検知市場の現状、推進要因、および将来展望に関する詳細分析

### 市場概要

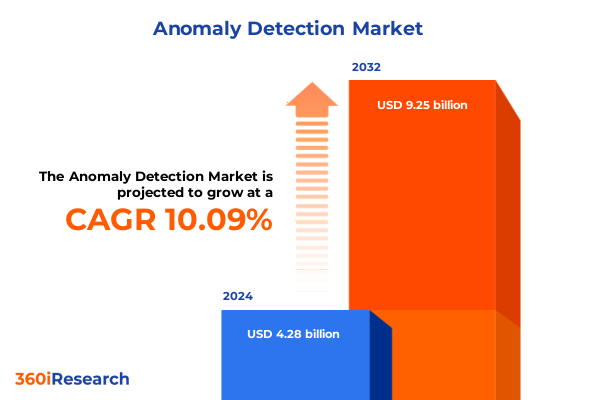

2024年における**異常検知**市場規模は42.8億米ドルと推定され、2025年には47.0億米ドルに達し、2032年までに年平均成長率(CAGR)10.09%で92.5億米ドルに拡大すると予測されています。現代の組織は、デジタルチャネル、クラウドインフラストラクチャ、相互接続されたデバイスから生成される膨大なデータに直面しており、この情報量の爆発的な増加は、イノベーションの可能性と同時に、未検出の脅威や運用中断のリスクを増幅させています。このような状況において、**異常検知**は、膨大なデータセットの中から不規則なパターンを特定し、タイムリーな介入を促すための極めて重要な機能として浮上しています。高度なアルゴリズムと分析を活用することで、**異常検知**は生データを実用的なインテリジェンスに変換し、資産の保護、サービス継続性の維持、進化する規制要件への準拠を支援します。

**異常検知**の現代のITおよびビジネスプロセスへの統合は、受動的なセキュリティ体制から能動的なリスク管理へのパラダイムシフトを意味します。従来の監視ツールが動的な環境や新たな脅威ベクトルに適応するのに苦慮する一方で、**異常検知**プラットフォームはベースラインの挙動から学習し、変化するパターンに適応できます。この適応性により、脅威検出の速度と精度が向上するだけでなく、ルーチン分析の自動化によりセキュリティ運用チームの負担も軽減されます。結果として、意思決定者は新たなリスクに対するより明確な可視性を獲得し、リソースをより効果的に配分し、インシデントに迅速に対応できるようになります。

### 推進要因

**異常検知**市場の成長を牽引する主要な要因は多岐にわたります。

1. **技術統合とAIの進歩:**

* 人工知能(AI)、機械学習(ML)、ビッグデータ分析の融合が、**異常検知**プラットフォームの能力を再定義しています。ディープラーニング技術の進歩により、高次元データセット内の微妙な逸脱を発見できるようになり、エッジコンピューティング機能はデータが生成される場所での検出を可能にし、レイテンシと帯域幅の要求を低減します。

* 同時に、説明可能なAI(XAI)フレームワークの台頭は、「ブラックボックス」の課題に対処し、アラートの背後にある透明な推論を提供することで、ステークホルダー間の信頼を醸成し、コンプライアンスフレームワークとの円滑な統合を促進しています。

* さらに、オープンソースツールとコミュニティ主導モデルの普及は、イノベーションサイクルを加速させ、**異常検知**機能へのアクセスを民主化しています。これにより、組織は産業用制御システムから金融取引監視に至るまで、ニッチなユースケースに合わせた特殊な検出モジュールをプロトタイプ化できるようになりました。

2. **データガバナンスと規制の強化:**

* GDPRやCCPAなどのデータガバナンス規制は、企業にフェデレーテッドラーニングや差分プライバシーといったプライバシー保護技術の採用を促しており、強力な検出メカニズムが機密情報を侵害しないようにしています。これらの複合的な変化は、**異常検知**をニッチなサイバーセキュリティプラクティスから、業界全体のレジリエンスとインテリジェントな自動化を推進する戦略的要件へと昇格させています。

3. **多様なセグメンテーションと採用パターン:**

* **コンポーネント別:** ソフトウェア主導のインテリジェンスプラットフォームとサービス主導の実装の間には明確な二分法が見られます。サービス内では、コンサルティング、実装、リモート監視を含むマネージドサービスがエンドツーエンドのサポートを提供し、プロフェッショナルサービスは特定の運用課題に合わせた特注分析プロジェクトに焦点を当てています。

* **展開モード別:** クラウドファーストの企業は、スケーラビリティとデータ主権のバランスを取るために、プライベートクラウドとパブリッククラウドのリソースを組み合わせたハイブリッドアーキテクチャを採用しています。一方、オンプレミス環境は、機密情報に対するきめ細かな制御を求める高度に規制されたセクターにとって依然として魅力的です。

* **組織規模別:** 大企業は、大量のデータを処理できる統合されたマルチテナントソリューションに投資することが多く、中小企業は、コスト効率と管理の容易さを優先し、迅速な展開サイクルを持つモジュール型プラットフォームを選択します。

* **アプリケーション別:** **異常検知**のアプリケーションは、高度な脅威検出機能が侵入を阻止するサイバーセキュリティから、信用、保険、取引活動における不正パターンを精査する不正検出イニシアチブまで多岐にわたります。これらに加えて、ネットワークパフォーマンス監視やサプライチェーンの**異常検知**は、企業のシステム信頼性と運用継続性の維持に貢献します。

* **エンドユーザー産業別:** 銀行、保険、電気通信などのセクターは、厳格なコンプライアンスと稼働時間の要件を満たすために**異常検知**を多用しており、製造業(ディスクリート生産とプロセス生産の両方)は、機器のメンテナンスを最適化し、予期せぬダウンタイムを最小限に抑えるためにこれらのツールを展開しています。小売業やヘルスケア組織も、**異常検知**の洞察を顧客体験や患者安全のワークフローに統合することで価値を引き出しています。

4. **地域的要因:**

* **米州:** 金融機関や企業組織における規制イニシアチブと大規模なデジタルトランスフォーメーションプログラムが、高度な検出ソリューションへの投資を推進しています。北米市場の堅牢なクラウドインフラストラクチャと専門サービスプロバイダーの豊富な存在は、次世代分析モデルの迅速な展開と実験を促進しています。

* **EMEA(欧州、中東、アフリカ):** 一般データ保護規則(GDPR)を含む厳格なデータ保護フレームワークへの準拠が、データレジデンシー制御と説明可能なレポート作成を重視するソリューションへの需要を形成しています。GCC諸国や北アフリカ市場では、政府がリアルタイムの**異常検知**機能を備えたスマートシティや重要インフラプロジェクトに資金を提供しており、イノベーションハブが成長しています。ただし、予算の制約やレガシーシステムの近代化といった課題は、適応可能な展開オプションとマネージドサービスのサポートを必要としています。

* **アジア太平洋:** 製造業と電気通信の急速なデジタル化、およびサイバーセキュリティ防御を強化するための政府主導のイニシアチブから需要が急増しています。この地域の経済は、5Gネットワーク、IoT展開、AI駆動型予測メンテナンスプラットフォームとシームレスに統合できるソリューションを優先しています。グローバルベンダーと地域サービス企業間のパートナーシップは、言語、規制、インフラストラクチャのニュアンスに対応するローカライズされた製品を可能にし、多様な企業セグメントでの採用を加速させています。

5. **競争環境と戦略的提携:**

* **異常検知**エコシステムの主要プレイヤーは、技術革新、戦略的提携、およびサービスの拡張性を通じて差別化を図っています。既存の分析プロバイダーは、モデルの精度とイベント相関を向上させるために、高度な機械学習ライブラリと自然言語処理機能をプラットフォームに組み込んでいます。スタートアップ企業は、産業用IoT**異常検知**やリアルタイム取引不正監視など、特殊なユースケースに最適化されたニッチなソリューションを提供することで市場に参入しており、多くの場合、主要なセキュリティおよびIT運用スイートとシームレスに統合されています。

* パートナーシップネットワークは、ソリューションのフットプリントを拡大する上でますます重要な役割を果たしています。クラウドプロバイダーは、サービスとしてのインフラストラクチャ(IaaS)ポートフォリオ内にネイティブセキュリティ分析を組み込むために**異常検知**ベンダーと協力しており、システムインテグレーターやマネージドサービス企業は、複雑な実装をサポートするための深いドメイン専門知識をもたらしています。学術機関やオープンソースコミュニティとの提携は、研究開発をさらに促進し、説明可能なAI、教師なし学習、エッジベースの推論におけるイノベーションを育んでいます。

6. **2025年米国関税の影響:**

* 2025年のハードウェアおよびソフトウェアコンポーネントに対する新たな米国関税は、**異常検知**サプライチェーン全体に複雑さをもたらしています。半導体アクセラレータ、高性能サーバー、特殊センサーを調達するプロバイダーは、入力コストの上昇と調達サイクルの長期化に直面しています。これらの圧力はソリューションのライフサイクル全体に波及し、ベンダーは製造パートナーシップを再評価し、供給拠点を多様化し、エンドユーザー向けの競争力のある価格設定を維持するために柔軟な契約を交渉するよう促しています。

* 直接的なコストへの影響を超えて、関税は展開戦略とサービス提供モデルにも影響を与えています。データセンター投資に依存するクラウドベースの**異常検知**プラットフォームは、より高い設備投資に直面しており、これは加入者に転嫁されるか、戦略的なクラウドテナンシー最適化によって相殺される可能性があります。オンプレミス展開を検討している組織は、初期のハードウェアコストと長期的な運用制御とのトレードオフを比較検討する必要があります。これに対応して、技術プロバイダーとマネージドサービス企業との戦略的提携が、関税の影響を軽減し、予算の予測可能性を維持し、将来の貿易変動に対するレジリエンスを強化するバンドル製品を提供するために出現しています。

### 将来展望

**異常検知**の変革的な可能性を最大限に活用するために、業界リーダーはまず、構造化データと非構造化データの両方にわたる堅牢なデータ基盤を確立する必要があります。データガバナンスと品質保証プロセスを検出目標と整合させることで、モデルが代表的なデータセットでトレーニングされ、誤検知を減らし、自動化された洞察への信頼を高めます。セキュリティ、IT運用、ビジネスユニット間の部門横断的なコラボレーションは、関連するユースケースを定義し、明確なエスカレーションプロトコルを確立し、意思決定ワークフローに**異常検知**アラートを組み込むために不可欠です。

スケーラビリティの考慮事項は技術選定を導くべきであり、モジュール型展開と弾力的なリソース割り当てを提供するプラットフォームが重視されます。組織は、管理された環境で主要なワークロードをパイロットし、エンタープライズ全体にスケールする前にモデルパラメータを反復することで、価値実現までの時間を短縮できます。設備投資とサブスクリプションベースの消費モデルを組み合わせた予算戦略は、特に変動する関税やサプライチェーンの圧力の文脈において、財務リスクを軽減するのに役立ちます。最後に、定期的なモデルの再トレーニング、脅威インテリジェンスフィードの統合、説明可能なAIプラクティスの採用を通じて検出機能を継続的に強化することは、持続的なパフォーマンス向上のためのフィードバックループを生み出します。シニアリーダーは、適応的なセキュリティ文化を擁護し、チームがリアルタイムの**異常検知**の洞察を活用して、プロアクティブなリスク軽減と戦略的優位性を実現できるよう支援すべきです。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 分散IoTネットワークにおけるリアルタイム異常検知のためのエッジコンピューティングアーキテクチャの統合

* 異常検知モデル出力の透明性向上に向けた説明可能なAIフレームワークの拡大

* データプライバシーを損なうことなく分散型異常検知を実行するための連合学習技術の活用

* 高次元リレーショナルデータにおける複雑な異常を検出するためのグラフニューラルネットワークの組み込み

* ラベル付けされたデータが不足するシナリオにおける堅牢な異常検知モデルトレーニングのための合成データ生成の採用

* 運用異常検知のための自動根本原因分析を備えた継続的監視パイプラインの展開

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **異常検知市場、コンポーネント別**

* サービス

* マネージドサービス

* コンサルティングおよび実装サービス

* リモート監視サービス

* プロフェッショナルサービス

* ソフトウェア

* **異常検知市場、組織規模別**

* 大企業

* 中小企業

* 中規模企業

* 小規模企業

* **異常検知市場、展開モード別**

* クラウド

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* オンプレミス

* **異常検知市場、アプリケーション別**

* サイバーセキュリティ

* 不正検知

* クレジット詐欺

* 保険詐欺

* 取引詐欺

* ネットワーク監視

* サプライチェーン監視

* **異常検知市場、エンドユーザー別**

* 銀行

* ヘルスケア

* 情報技術および電気通信

* 保険

* 製造

* ディスクリート製造

* プロセス製造

* 小売

* **異常検知市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **異常検知市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **異常検知市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合状況**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Accenture PLC

* Amazon Web Services, Inc.

* Anodot Ltd.

* Aqueduct Technologies, Inc.

* Broadcom, Inc.

* Cisco Systems, Inc.

* Cynet

* Dell Inc.

* Dynatrace LLC

* General Vision Inc.

* GreyCortex s.r.o.

* Gurucul

* Happiest Minds Technologies Ltd.

* Hewlett Packard Enterprise Development LP

* International Business Machines Corporation

* LogRhythm, Inc.

* Microsoft Corporation

* Oracle Corporation

* Progress Software Corporation

* Rapid7, Inc.

* SAS Institute, Inc.

* ServiceNow, Inc.

* Splunk, Inc.

* TIBCO by Cloud Software Group, Inc.

* Trend Micro Incorporated

* **図目次 [合計: 30]**

* 世界の異常検知市場規模、2018-2032年 (百万米ドル)

* 世界の異常検知市場規模、コンポーネント別、2024年対2032年 (%)

* 世界の異常検知市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

* 世界の異常検知市場規模、組織規模別、2024年対2032年 (%)

* 世界の異常検知市場規模、組織規模別、2024年対2025年対2032年 (百万米ドル)

* 世界の異常検知市場規模、展開モード別、2024年対2032年 (%)

* 世界の異常検知市場規模、展開モード別、2024年対2025年対2032年 (百万米ドル)

* 世界の異常検知市場規模、アプリケーション別、2024年対2032年 (%)

* 世界の異常検知市場規模、アプリケーション別、2024年対2025年対2032年 (百万米ドル)

* 世界の異常検知市場規模、エンドユーザー別、2024年対2032年 (%)

* 世界の異常検知市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界の異常検知市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の異常検知市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ラテンアメリカの異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの異常検知市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東の異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカの異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋の異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界の異常検知市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANの異常検知市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* **表目次 [合計: 879]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

異常検知(Anomaly Detection)は、膨大なデータの中に潜む、通常のパターンから著しく逸脱した特異な事象やパターンを識別する技術であり、その目的は、システム障害、不正行為、疾病の兆候、製造ラインの欠陥など、潜在的な問題や機会を早期に発見することにある。現代社会において、IoTデバイス、センサーネットワーク、金融取引、医療記録など、あらゆる分野で生成されるデータ量は爆発的に増加しており、その中に埋もれる異常を人間が手動で発見することは事実上不可能である。このため、データ駆動型のアプローチによる異常検知は、システムの安全性、効率性、信頼性を確保するための不可欠な要素として、その重要性を増している。

「異常」という概念は、文脈によってその定義が大きく異なる。一般的には、データセットの大部分から統計的に乖離している点(点異常)、時系列データにおいて特定の期間だけパターンが変化する点(文脈異常)、あるいはデータセット全体の中で特定のサブセットが他のサブセットとは異なる特性を持つ点(集合異常)などが挙げられる。例えば、クレジットカードの不正利用では、普段利用しない場所や高額な決済が点異常となり、工場のセンサーデータでは、特定の時間帯にのみ発生する振動パターンの変化が文脈異常と見なされる。この多様性こそが、異常検知を単一の手法で解決できない複雑な課題としている所以である。

異常検知の必要性は、その応用分野の広範さに裏打ちされる。サイバーセキュリティにおいては、ネットワークへの侵入やマルウェア感染の兆候を検知し、システムを保護する。医療分野では、患者の生体データから病気の早期発見や容態の急変を予測する。製造業では、生産ラインの機器故障や製品の品質異常をリアルタイムで検知し、ダウンタイムの削減や品質向上に貢献する。金融分野では、不正取引やマネーロンダリングのパターンを特定し、リスク管理を強化する。さらに、交通システム、エネルギー管理、環境モニタリングなど、社会インフラの安定稼働を支える基盤技術としても機能している。

異常検知には、統計的手法、機械学習、そして深層学習といった多岐にわたるアプローチが用いられる。統計的手法は、データの分布を仮定し、その分布から外れるデータを異常と判断するもので、例えば、平均値からの標準偏差に基づく閾値設定や、ガウス分布などの確率モデルを用いる。機械学習の手法としては、正常データのみを学習して異常を識別するOne-class SVMや、データをランダムに分割して異常を孤立させるIsolation Forest、あるいはデータの次元削減と再構築誤差を利用するAutoencoderなどが代表的である。これらの手法は、教師あり学習として正常と異常のラベル付きデータを用いて分類問題として扱うこともあれば、異常データが極めて少ない、あるいは存在しない状況で教師なし学習や半教師あり学習として適用されることが多い。

近年、深層学習の発展は異常検知の分野にも大きな変革をもたらしている。特に、時系列データや画像データのような複雑な構造を持つデータに対して、Recurrent Neural Network (RNN) や Convolutional Neural Network (CNN)、Transformerベースのモデルなどが、より高度な特徴抽出とパターン認識能力を発揮する。Autoencoderの多層化やVariational Autoencoder (VAE) のような生成モデルは、正常データの潜在空間を学習し、そこから逸脱するデータを異常として検出する能力を高めている。これにより、従来の統計的手法や古典的な機械学習では捉えきれなかった、微妙で複雑な異常パターンも検出可能になりつつある。

しかし、異常検知には依然として多くの課題が存在する。最も大きな課題の一つは、異常データの希少性である。異常は文字通り稀な事象であるため、学習に十分な量の異常データが利用できないことが多く、モデルの汎化性能や検出精度に影響を与える。また、「正常」の定義自体が時間とともに変化する「概念ドリフト」に対応することも重要である。誤検知(False Positive)と見逃し(False Negative)のトレードオフも常に考慮する必要があり、特に生命や財産に関わる分野では、どちらのコストが高いかを慎重に評価し、適切なバランスを見出すことが求められる。さらに、深層学習モデルにおいては、その判断根拠がブラックボックス化しやすく、異常と判断された理由を人間が理解しにくいという「説明可能性」の課題も指摘されている。

今後の異常検知技術は、これらの課題を克服し、より高精度で頑健なシステムへと進化していくことが期待される。AI技術のさらなる進展により、少量のデータからでも効率的に学習できるFew-shot Learningや、異なるドメインの知識を転用するTransfer Learningの応用が進むだろう。また、説明可能なAI(XAI)の研究が進むことで、モデルの判断根拠が可視化され、人間が異常検知システムをより信頼し、効果的に活用できるようになる。リアルタイム処理能力の向上や、エッジデバイスでの異常検知の実現も、IoT時代における重要な方向性である。最終的には、人間とAIが協調し、異常の早期発見から原因究明、対策立案までを一貫して支援する、より高度なインテリジェントシステムへと発展していくことで、社会の安全性、効率性、持続可能性に貢献し続けるであろう。