アニオン交換膜市場 – 用途別(化学プロセス、エネルギー変換、食品・飲料など)、タイプ別(不均一、均一など)、最終用途産業別、材料別、形態別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## アニオン交換膜市場:詳細分析(2025-2032年)

### 市場概要

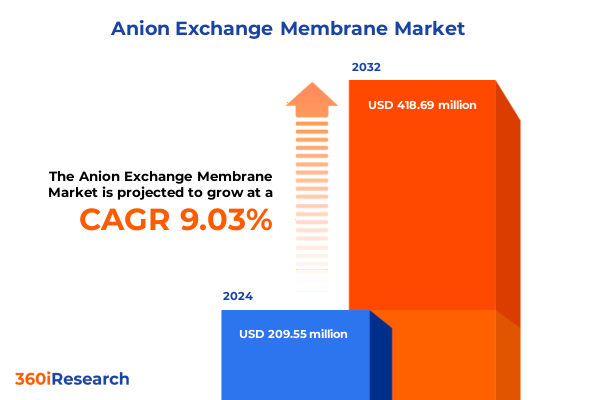

アニオン交換膜市場は、2024年に2億955万米ドルと推定され、2025年には2億2,221万米ドルに達すると予測されています。その後、年平均成長率(CAGR)9.03%で成長し、2032年には4億1,869万米ドル規模に拡大すると見込まれています。アニオン交換膜は、持続可能な産業プロセスを可能にする重要な技術として、多様な用途における高度な分離技術の要石となっています。

市場は、用途別には化学処理(酸・アルカリ回収)、エネルギー変換(燃料電池、レドックスフロー電池)、食品・飲料(脱酸、砂糖精製)、水処理(容量性脱イオン、拡散透析、電気透析)に分類されます。膜の種類としては、不均一膜と均一膜があり、それぞれイオン交換容量や機械的柔軟性といった特性が異なります。エンドユース産業は農業から自治体排水処理、住宅システムまで多岐にわたり、材料はセラミック系とポリマー系、形態は粉末とシートフィルムに分けられます。これらの多角的なセグメンテーションは、各カテゴリにおける性能の推進要因を詳細に示しています。

### 推進要因

アニオン交換膜技術の進化を形作る主要な推進要因は多岐にわたります。

**1. 基礎的な技術革新と市場要求:**

アニオン交換膜分野では、化学選択性、機械的堅牢性、イオン伝導性の最適化が不可欠です。厳しい規制強化と効率的な資源管理への需要の高まりを背景に、膜開発者は、過酷な条件下で性能を向上させるために、ポリマー骨格や無機複合材料の改良を余儀なくされています。近年、優れたアルカリ安定性を持つ膜の探求が研究努力を活性化させ、新規な架橋戦略や表面修飾におけるブレークスルーにつながっています。さらに、セラミック補強材の統合は、熱耐性に関する新たな可能性を切り開き、極限環境におけるアニオン交換膜の適用範囲を広げています。これらの技術的進歩は、モジュール設計思想への注力によって補完されており、集中型および分散型設置の両方において、スケーラブルな製造と費用対効果の高い展開を促進しています。

**2. 技術的進歩と産業界における市場シフト:**

アニオン交換膜の状況は、いくつかの変革的なトレンドによって再形成されています。最も顕著な変化は、デジタル製造技術と先進材料設計の融合であり、特定の性能指標に対応するテーラーメイドの膜アーキテクチャの迅速なプロトタイピングを可能にしています。アディティブマニュファクチャリングプラットフォームと組み合わせることで、これまでにない精度で特注の膜形状を実現できるようになり、高価値アプリケーションの市場投入までの時間を短縮しています。

同時に、脱炭素化への推進は、新興のエネルギー変換システムにおけるアニオン交換膜の展開を促進しています。かつては法外なコストと限られた耐久性によって制約されていた燃料電池やレドックスフロー電池は、より低い作動温度で強化されたイオン伝導性を提供する膜のおかげでルネッサンスを迎えています。このトレンドは、炭素排出量の削減における膜の役割を強調するだけでなく、膜科学者とクリーンエネルギーインテグレーター間の異分野連携の戦略的重要性も浮き彫りにしています。

さらに、規制の進展は、より厳格な廃棄物最小化および水再利用プロトコルへの需要を促進し、食品・飲料の脱酸プロセスや産業廃水処理における膜ベースの分離の採用を推進しています。これらの同時進行の進歩は、デジタルイノベーション、持続可能性の要請、および規制枠組みが、アニオン交換膜材料の新たな時代をいかにして共に築き上げ、継続的な成長と差別化の基盤を築いているかを示しています。

**3. 米国の関税政策の影響(2025年まで):**

2025年の米国による関税賦課は、アニオン交換膜のサプライチェーン内のステークホルダーにとって、複雑な財務的および物流的考慮事項をもたらしました。これらの貿易措置は、主要生産国から輸入されるポリマー前駆体や強化充填材の原材料コストを上昇させました。結果として、製造業者はサプライヤーネットワークの見直しを余儀なくされ、不安定な関税への露出を軽減し、生産の継続性を確保するために、ニアショアリング戦略への顕著な転換が見られました。

また、関税の状況は調達サイクル全体に波及し、バイヤーは将来のレート調整に備えて契約条件を再調整し、リードタイムを延長するようになりました。並行して、国内の膜生産者は、能力拡張とプロセス最適化に戦略的に投資することで、段階的な販売量増加を予測する機会を捉えました。しかし、この再編は既存の国際的なプレーヤーに競争圧力を生み出し、一部の企業は関税賦課を回避するために現地パートナーシップや技術移転契約を確立することで対応しました。

要するに、これらの米国の貿易政策の集合的な影響は、グローバルサプライチェーンの再構築を加速させ、より大きな垂直統合を奨励し、費用対効果の高い膜製造方法における革新を促進しました。その結果、変化する関税構造を巧みに乗りこなす市場参加者はその地位を固める一方、適応が遅れた企業は利益を侵食され、競争上の地位を譲るリスクを負います。

**4. 地域別の市場動向と推進要因:**

地域ごとのダイナミクスを掘り下げると、アメリカ、欧州・中東・アフリカ(EMEA)、アジア太平洋地域で異なる推進要因と採用パターンが明らかになります。

* **アメリカ地域**では、持続可能な水管理に対する政府のインセンティブとクリーンエネルギーインフラへの投資が、自治体および産業廃水アプリケーションにおけるアニオン交換膜のパイロットプロジェクトを加速させています。この地域の性能認証と標準遵守への重点は、市場の技術ベンチマークをさらに引き上げ、膜サプライヤーとサービスプロバイダー間の競争を促進しています。

* **欧州・中東・アフリカ地域**は、市場成熟度の異質性が特徴です。西ヨーロッパでは、厳格な環境規制と循環経済イニシアチブが、食品・飲料の脱酸プロセスにおける堅調な採用を支え、次世代ポリマー化学に焦点を当てた研究コンソーシアムが活動しています。一方、一部の中東市場では、脱塩と塩水回収の最適化への推進が、容量性脱イオンや拡散透析方式への関心を刺激しています。アフリカ全域では、未発達なインフラ開発が、分散型で低コストの膜ソリューションにとって課題と機会の両方をもたらしています。

* **アジア太平洋地域**では、急速な工業化の軌跡が、特にエネルギー変換および化学処理セグメントにおいて、アニオン交換膜に対する大幅な需要を牽引しています。政府主導のクリーンエネルギー目標と国内製造補助金が能力拡張を促進し、現地企業とグローバル技術プロバイダー間の戦略的パートナーシップがコスト構造を洗練させ、イノベーションサイクルを加速し続けています。

### 展望と戦略的提言

アニオン交換膜産業の競争環境は、確立された多国籍企業と機敏な専門企業が混在し、それぞれが価値を獲得するために差別化された戦略を追求しています。主要プレーヤーは、高度なポリマーアーキテクチャとハイブリッド膜複合材料への研究開発投資を優先し、独自の架橋技術を活用してイオン輸送経路の強化を実現しています。同時に、戦略的買収と合弁事業により、電気化学エネルギー貯蔵や産業廃水処理などの隣接するアプリケーション領域へのポートフォリオの迅速な拡大が可能になっています。

中堅イノベーターは、テーラーメイドの膜ソリューションに焦点を当てることでニッチ市場を開拓しており、多くの場合、エンドユーザーと協力して特定のプロセス上の課題に対処するカスタム配合を共同開発しています。これらのパートナーシップは、市場投入までの時間を短縮するだけでなく、反復的な製品強化に役立つ貴重なフィードバックループも生み出しています。同時に、新興企業は、溶媒フリー重合やグリーン架橋化学などの低エネルギー生産方法を開拓することで、従来のコストパラダイムに挑戦しており、既存のサプライチェーンを混乱させる可能性があります。

この競争の激しい状況において、成功は垂直統合、信頼性の高い原材料源の確保、および機敏な製造拠点の維持能力にかかっています。学術機関やコンソーシアムとのパートナーシップは、イノベーションパイプラインをさらに強化し、性能検証、膜再生、使用済み膜のリサイクルといったサービス指向の提供への重点の高まりは、ライフサイクル管理モデルへの業界の移行を強調しています。

成長を促進し、競争力を高めるための戦略的提言として、業界リーダーは、イノベーション、コラボレーション、運用効率のバランスをとる多角的な戦略的アプローチを検討すべきです。まず、データ駆動型モデリングとハイスループット実験を統合する高度な材料設計プラットフォームに投資し、可変供給流の下での膜性能のデジタルツインを確立することで、研究開発サイクルを加速し、商業展開までの時間を短縮できます。同時に、エネルギーインテグレーター、水道事業者、食品加工複合企業との戦略的提携を構築することで、アプリケーション固有のソリューションの共同作成を促進し、顧客の囲い込みを強化し、経常収益源を生み出すことができます。このようなパートナーシップは、反復的な改良に不可欠な実世界の性能データへのアクセスも提供します。

運用面では、地域製造ハブと原材料のニアショアリングを通じてサプライチェーンを最適化することで、関税リスクを軽減し、リードタイムを最小限に抑えることができます。さらに、設置、監視、再生、リサイクルサービスなどのサービス中心のビジネスモデルを採用することで、追加の収益層を解放し、循環型経済の実践を促進できます。最後に、ポリマー化学、プロセスエンジニアリング、デジタル分析の分野で人材獲得を強化することは、持続的なイノベーションの速度を確保し、長期的な戦略目標をサポートします。これらの提言を総合的に実行することで、業界参加者は進化する市場ダイナミクスを乗りこなし、競争優位性を確保できるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 分散型グリーン水素製造施設におけるアニオン交換膜の導入拡大

* 大規模電解槽システム向け耐久性・高性能アニオン交換膜の開発

* アニオン交換膜の導電性と安定性を高める架橋高分子骨格の革新

* ポータブルおよび定置型電源用途におけるアニオン交換膜燃料電池の統合

* 持続可能なアニオン交換膜製造のための低コストバイオベース材料の進歩

* 市場浸透を加速するための膜メーカーと電解槽OEM間の戦略的パートナーシップ

* 炭素フリー電気化学技術に対する規制支援の増加がアニオン交換膜の需要を促進

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **アニオン交換膜市場、用途別**

* 化学処理

* 酸回収

* アルカリ回収

* エネルギー変換

* 燃料電池

* レドックスフロー電池

* 食品・飲料

* 脱酸

* 砂糖精製

* 水処理

* 容量性脱イオン

* 拡散透析

* 電気透析

9. **アニオン交換膜市場、タイプ別**

* 不均一型

* 均一型

10. **アニオン交換膜市場、最終用途産業別**

* 農業

* 産業

* 都市

* 住宅

11. **アニオン交換膜市場、材料別**

* セラミック

* ポリマー

12. **アニオン交換膜市場、形態別**

* 粉末

* シートフィルム

13. **アニオン交換膜市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **アニオン交換膜市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **アニオン交換膜市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AGC Inc.

* Asahi Kasei Corporation

* CMI Europe

* Eco-Tech Group

* FuMA-Tech GmbH

* Hangzhou Iontech Environmental Technology Co., Ltd.

* Ion Exchange (India) Limited

* Lanxess AG

* Membranes International Inc.

* Mitsubishi Chemical Group Corporation

* Saltworks Technologies Inc.

* SnowPure LLC

* Solvay S.A.

* SUEZ Water Technologies & Solutions

* The Dow Chemical Company

* Toray Industries, Inc.

* Yixing Weile Environmental Technology Co., Ltd.

17. **図表リスト** [合計: 30]

* 図1: 世界のアニオン交換膜市場規模、2018-2032年(百万米ドル)

* 図2: 世界のアニオン交換膜市場規模、用途別、2024年対2032年(%)

* 図3: 世界のアニオン交換膜市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界のアニオン交換膜市場規模、タイプ別、2024年対2032年(%)

* 図5: 世界のアニオン交換膜市場規模、タイプ別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界のアニオン交換膜市場規模、最終用途産業別、2024年対2032年(%)

* 図7: 世界のアニオン交換膜市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界のアニオン交換膜市場規模、材料別、2024年対2032年(%)

* 図9: 世界のアニオン交換膜市場規模、材料別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界のアニオン交換膜市場規模、形態別、2024年対2032年(%)

* 図11: 世界のアニオン交換膜市場規模、形態別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界のアニオン交換膜市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州のアニオン交換膜市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: 中南米のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東、アフリカのアニオン交換膜市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカのアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図20: アジア太平洋のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: 世界のアニオン交換膜市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図22: ASEANのアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: GCCのアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: 欧州連合のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図25: BRICSのアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図26: G7のアニオン交換膜市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. **表リスト** [合計: 717]

*** 本調査レポートに関するお問い合わせ ***

アニオン交換膜は、高分子骨格に正電荷を持つ官能基が化学的に固定された、アニオンを選択的に透過させる機能性分離膜の一種である。その基本原理は、膜内部に固定された正電荷が、同符号であるカチオンを静電的に強く反発する一方で、電気的中性を保つために可動性のアニオンのみを膜内部に取り込み、選択的に透過させるというドナン排除効果に基づいている。この選択透過性により、溶液中の特定のアニオンを効率的に分離・濃縮することが可能となり、様々な産業分野でその重要性が認識されている。

この膜は、通常、ポリスチレン、ポリエチレン、ポリフッ化ビニリデン、あるいは高い化学的・熱的安定性を持つフッ素系樹脂などの高分子を基材とし、これに第四級アンモニウム基、第三級アミン基、またはイミダゾリウム基といったアニオン交換能を持つ官能基が化学的に導入されている。これらの官能基の種類、密度、そして高分子骨格の架橋度や親水性・疎水性のバランスが、膜のイオン選択性、電気伝導性、化学的安定性、機械的強度、そして含水率といった重要な特性を決定する。特に、高いイオン伝導性と優れた選択性は、膜の性能を評価する上で不可欠な要素であり、使用環境における広範なpH変化や強力な酸化剤に対する耐性も、その実用性を大きく左右する。例えば、第四級アンモニウム基は比較的高いpH安定性を示すが、より過酷な条件下での安定性向上は常に研究の焦点となっている。

アニオン交換膜の応用範囲は非常に広い。最も代表的なものとしては、電気透析プロセスにおける利用が挙げられる。海水淡水化、工業排水からの有価物回収、食品加工における脱塩・精製など、多岐にわたる分野でその分離能力が活用されている。また、次世代エネルギー技術の中核を担うアニオン交換膜型燃料電池(AEMFC)では、水酸化物イオンの伝導媒体として機能し、高価な白金触媒の使用量削減や、メタノールやエタノールといった多様な燃料の利用を可能にする点で大きな期待が寄せられている。さらに、食塩電解や水電解といった電解プロセスにおける隔膜、レドックスフロー電池のセパレーター、さらには特定のイオンを検出する高感度センサーなど、その用途は環境・エネルギー分野を中心に拡大の一途を辿っている。

しかしながら、アニオン交換膜の実用化には依然としていくつかの課題が存在する。例えば、高pH環境下での官能基の長期的な安定性、有機物やコロイド粒子によるファウリング(汚染)による性能低下、そして製造コストの削減などが挙げられる。これらの課題を克服するため、より安定性の高い新規高分子材料の開発、官能基の最適化と導入方法の改善、膜構造の精密制御によるイオン伝導経路の効率化、さらにはファウリング耐性向上に向けた表面改質技術の研究が活発に進められている。特に、AEMFCの実用化に向けては、高い水酸化物イオン伝導性と長期安定性を両立させる膜の開発が喫緊の課題であり、基礎研究から応用開発まで幅広いアプローチが試みられている。

アニオン交換膜は、環境浄化、資源回収、エネルギー変換といった現代社会が直面する喫緊の課題解決に貢献する重要な基盤技術であり、その性能向上と新たな応用展開に向けた研究開発は、今後も持続可能な社会の実現に不可欠な役割を果たすであろう。