アニメ商品市場の規模、動向、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

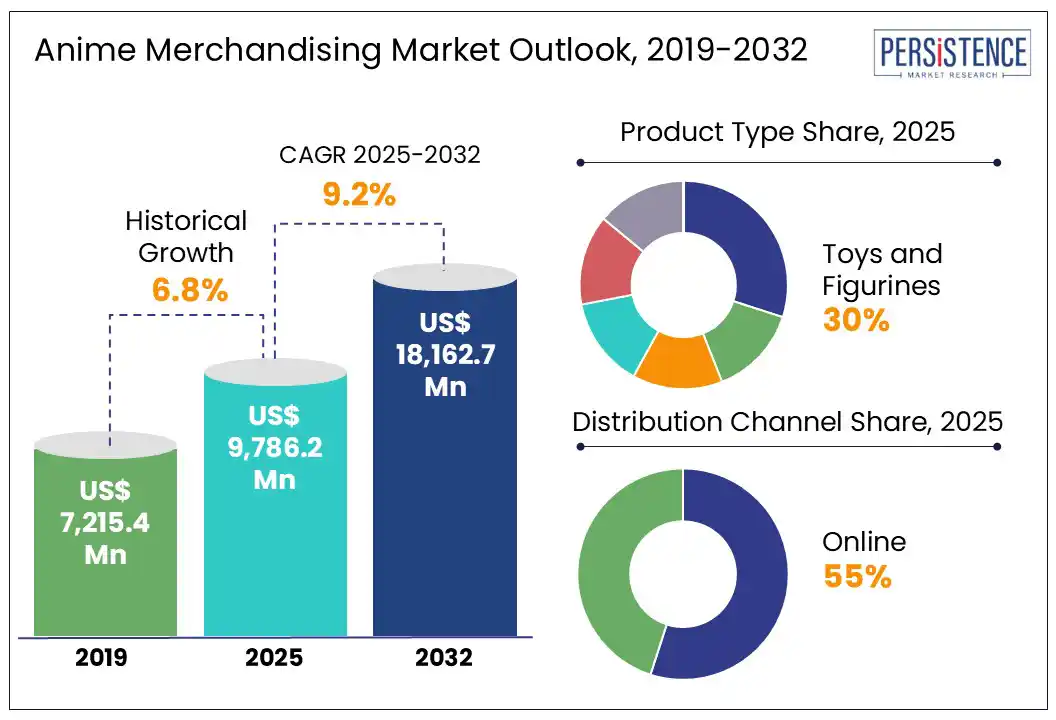

アニメ商品市場に関する詳細な市場調査報告書によると、2025年にはアニメ商品市場の規模が97億8,620万米ドルに達すると予測され、2032年には181億6,270万米ドルに成長すると見込まれています。予測期間である2025年から2032年の間に、アニメ商品市場は年平均成長率(CAGR)9.2%で成長すると予測されています。この成長は、アニメコンテンツの世界的な人気、強力なファンの関与、eコマースの成長、イベントやブランドコラボレーションによる高い需要によって推進されています。

アニメファンはしばしば自分のファンダムを表現する具体的な方法を求めており、アニメ商品は視聴体験の自然な拡張として位置づけられています。限定版の商品、ファッションや技術ブランドとのコラボレーション、キャラクターをテーマにしたライフスタイル商品は、依然として強い需要があります。アニメコンベンション、ポップアップショップ、ファン主導のイベントの増加は、企業が没入型のテーマ環境で消費者と直接交流する機会を提供し、アニメ商品の売上をさらに増加させています。

人気のアニメシリーズは、異なる人口統計に訴求する幅広い商品を生み出します。子供たちはおもちゃや学用品を好む傾向がありますが、年長のファンはプレミアムなコレクターズアイテム、アパレル、アートブックを求めます。限定版の商品(署名入りアートワーク、希少フィギュア、独占ボックスセットなど)は緊急性と高い再販価値を生み出し、貴重なコレクターアイテムとなります。

新しいコンテンツのリリース時には、商品売上が急増します。例えば、「僕のヒーローアカデミア」の新しいシーズンごとに関連商品の需要が増加します。コスプレやファンアートの人気は、ファン文化にインスパイアされたコスチューム、ウィッグ、公式ライセンス商品への需要を促進します。ロサンゼルスのAnime ExpoやフランスのJapan Expoのような大規模イベントは、主要な商品化プラットフォームとして機能します。Anime Expo 2024は20万人以上の参加者を引き付け、ロサンゼルスコンベンションセンターでの1日のピークトラフィックは8万人に達しました。

これらのコンベンションは、他では入手できない独占商品を展示し、長い行列と即時購入を促進します。また、新商品のテストグラウンドとして機能し、ブランドが直接ファンのフィードバックを収集することを可能にします。アニメコンベンションは、商品需要の維持と長期的なファンの関与を深めるために重要な役割を果たしており、特にグローバルなストリーミングプラットフォーム(NetflixやCrunchyroll)の支援を受けて、アニメの視聴者を世界中で広げています。

偽造品と海賊版は、消費者の信頼を損ない、正規ビジネスからの収益を奪うことによって業界に大きな打撃を与えます。ファンが知らずに偽の商品を購入すると、しばしば品質が低いため、満足度が低下し、アニメブランドのイメージを損ないます。2024年のUSTR Notorious Markets Reportは、偽造に関与する38のオンラインおよび33の物理的な市場を特定しました。これには、主要な中国ベースのプラットフォーム(Taobao、DHGate、Pinduoduo)が含まれ、これらのプラットフォームは、ライセンスを受けたベンダーと直接競合しながら、偽のアニメコレクション、アパレル、フィギュアを積極的に配布しています。海賊版の影響はさらに問題を深刻化させ、アニメコンテンツと商品への再投資に必要な収益ストリームを弱体化させます。

Authorized Books of Japan(ABJ)は、2023年にマンガの海賊版による125億米ドルの損失を報告し、2024年5月には英語版の海賊サイトにより8億米ドルが失われました。マンガはしばしばアニメコンテンツと商品需要の基盤として機能するため、これらの損失はアニメのエコシステム全体を混乱させ、持続可能な成長を妨げます。1,300以上のアクティブな海賊版ウェブサイトの存在は、ブランドの独占性を希釈し、消費者が本物の商品を識別することを難しくします。

サブスクリプションボックスやミステリーパックは、ファンにキュレーションされたまたは驚きのテーマのコレクション(フィギュア、アパレル、ポスター、アクセサリー)を提供することで市場を再構築しています。CrunchyrollのテーマボックスやLoot Animeの月次バンドルなどのサービスは、限定版の商品を提供することで長期的なロイヤルティを育み、ファンを引きつけます。これらのオファリングは、商品化業者が継続的な収益ストリームを構築し、消費者動向を分析し、伝統的な小売では得られない独占コンテンツでファンを引きつけるのに役立っています。

プリントオンデマンド(POD)技術は、在庫リスクなしにアニメ商品スペースに参入するための中小企業や独立したクリエイターにとって費用対効果の高い機会を提供します。Etsyのようなプラットフォームには、30,000以上のアニメに特化したPOD販売者が、人気のアニメ(ワンピースや進撃の巨人)にインスパイアされたカスタムアイテム(キーホルダー、マグカップ、アパレル)を提供しています。このモデルは、特に北米のような市場において、ファントレンドや地域の好みに迅速に適応することを可能にしています。ここでは、アニメコンベンションとeコマースが個人化された商品の需要を促進しています。

アニメ商品の限定版ドロップは、ファンのロイヤルティ、オタク文化、および希少性駆動の戦略を活用することで需要を促進しています。これらのアイテム(アーティストが署名したフィギュア、季節限定のファッションライン、小ロットのコレクション)は、独占性と緊急性を活用し、しばしばグローバルなストリーミングプラットフォームやソーシャルメディアを通じて宣伝されています。例えば、Steve Aokiと東映アニメーションがニューヨークファッションウィークで発表したDIM MAK x ワンピースの2025年春夏コレクションは、アニメと主流のファッションを融合させ、コレクターや新しいファンを引きつけました。

アニメとゲーム、VR、ARプラットフォームの融合は、アニメ商品への関与と需要を広げています。アニメにインスパイアされたビデオゲームやクロスメディアIPは、ファンのつながりを深め、アパレルやフィギュアのような物理的な商品の関心を高めます。例えば、サンライズ株式会社とアトラス VがMeta Quest向けに制作した2023年のガンダムVR映画プロジェクトは、没入型デジタル体験が現実世界の商品販売をどのように促進するかを示しています。ファンは彼らの仮想冒険を記念するための具体的な記念品を求めます。

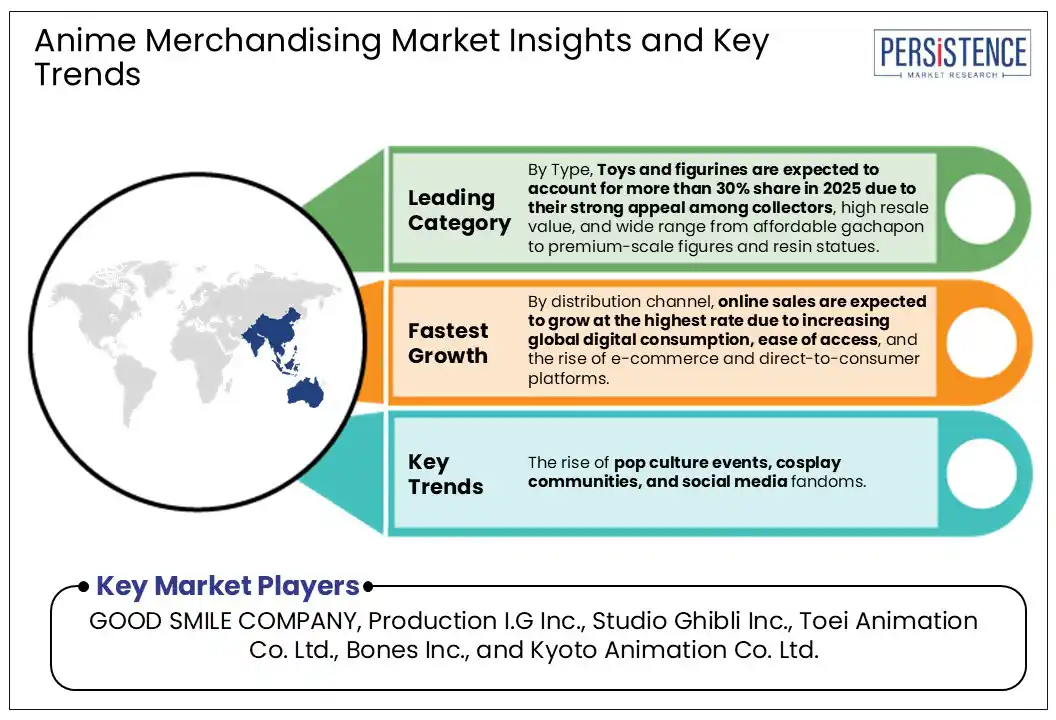

玩具とフィギュアのセグメントは、2025年に市場シェアの30%以上を占めると予想されています。これは、ファンが彼らのお気に入りのキャラクターの具体的で高品質のコレクションを求めることによって推進されています。手頃な価格のガシャポンから高級スタチューまで、コレクション可能なフィギュアは、ファンが象徴的なキャラクターを日常生活に取り入れることを可能にします。その魅力は子供たちに限らず、ノスタルジアや芸術的な評価に駆られる大人のコレクターも増えている市場の一部を形成しています。

アパレルとアクセサリーは、ファッション、ポップカルチャー、個人のアイデンティティとの強力な統合により、最も高い成長率を示すと予想されています。アニメをテーマにした衣類(Tシャツ、パーカー、ジャケット、キャップ)は、ファンが日常生活で自分のファンダムを目に見える形で表現することを可能にし、ファッションとファンダムの境界線を曖昧にします。主要なアニメとのストリートウェアコラボレーションの増加は、特にジェネレーションZやミレニアル世代の消費者の間で、アニメにインスパイアされたデザインを主流のファッションに押し上げています。

オンライン流通チャネルは、2025年に55%以上の市場シェアを占めると予想されています。その広範なリーチと利便性のためです。eコマースプラットフォームは、世界中のファンが地元の店舗では入手できない可能性のあるさまざまな商品に簡単にアクセスすることを可能にします。このアクセスのしやすさは、多様で地理的に分散したアニメファンベースに対応するために重要です。オンライン小売業者は、コレクターや愛好家を引きつける独占アイテムや限定版商品を提供します。

デジタルマーケティング戦略(ソーシャルメディアプロモーションやインフルエンサーパートナーシップなど)を活用する能力も、可視性を高め、売上を促進します。拡張現実(AR)を活用したバーチャルトライオンやインタラクティブなショッピング体験の統合は、オンラインエンゲージメントをさらに向上させます。

オフラインチャネルは、ファンに提供する没入型で体験的な価値のため、重要な成長を遂げると予想されています。物理的な小売店、ポップアップストア、アニメコンベンション、テーマカフェは、ファンに彼らのお気に入りのフランチャイズとの具体的なつながりを提供し、商品を直接見る、触れる、交流することを可能にします。オンラインプラットフォームでは再現できないものです。オフラインイベントは、しばしば独占アイテム、ミート&グリートの機会、限定版ドロップを提供し、フットトラフィックと購入を促進します。

アジア太平洋地域は、2025年には市場シェアの60%以上を占めると予想されています。日本はアジア太平洋のアニメ商品市場で支配的なシェアを持ち、アニメの発祥地としての地位と活況を呈する国内ファンベースを持っています。同国は強力な生産ハウス、継続的なコンテンツパイプライン、オフラインとオンラインの両方での強力な小売インフラから恩恵を受けています。政府のクールジャパンイニシアティブによるサポートと、個人ファン活動(推し活)に関連するトレンドが、2025年に350兆円(約230億米ドル)、総小売売上の約2.1%を占めることを示しています。

中国の越境eコマース輸出は2024年に16.9%増加し、日本のアニメ商品へのアクセスが容易になっています。韓国の活気ある若者文化、コスプレやコンベンションに駆動されており、K-POPで見られる人気を反映しています。一方、インドのファンダムは徐々に正規のアニメ商品購入にシフトしており、手頃なストリーミングによって促進されていますが、海賊版の課題は依然として存在します。この地域のデジタル拡大と若者の好みの変化が、アニメ商品市場の拡大を続けています。

ストリーミングプラットフォーム(Netflix、Hulu、Crunchyroll)は、北米でのアニメアクセスを大幅に拡大し、人気シリーズ(鬼滅の刃、呪術廻戦)に関連する商品需要を促進しています。米国では、ラッパーのMegan Thee StallionやZion Williamsonなどのセレブリティがアニメを公然と支持し、ジェネレーションZやミレニアル世代の間での関心をさらに高めています。

イベント(Anime ExpoやOtakon)は毎年数万人を引き付け、商品販売のための主要なハブとして機能しています。また、米国税関・国境警備局(2024年)は輸入されたアニメコレクションの顕著な増加を報告しており、消費傾向の成長を反映しています。カナダでは、アニメは教育カリキュラムや図書館、書店での人気を得て、若者文化や学術探求に統合されています。

イベント(Anime North in Toronto)は頻繁に完売し、数百のベンダーと大規模なファン集会を特徴としています。ソーシャルメディアプラットフォーム(TikTokやInstagram)はコスプレやコレクションを紹介することで需要を促進し、アニメにインスパイアされたゲーム(原神)が商品販売をさらに促進しています。米国とカナダの両国で、ファンはプレミアム品質のフィギュアをますます好んでおり、2024年にHot Topicでナルトのモデルが売り切れたことからもそれが伺えます。

ドイツでは、Anime on Demand(Crunchyrollと合併)やTVネットワーク(ProSieben MAXX)が14歳から29歳の若者の間でアニメを人気にしており、これはエンターテインメント商品消費者としての鍵となる人口層であるとDestatisが強調しています。イタリアでは、RAIやメディアセットでの早期放送に支えられたアニメとの長年のつながりが、古典(セーラームーンやナルト)へのノスタルジアによる需要を続けています。イタリア国立統計研究所(ISTAT)のデータは、若いイタリア人の間での余暇と文化への支出の増加を示しており、Lucca Comics & Gamesのようなイベントでアニメをテーマにした商品が中心的な役割を果たしています。

フランスでは、支持的な文化政策と大規模なマンガ読者層により、アニメ商品が繁栄しており、パリのJapan Expoが主要な商品化ハブとして機能しています。英国では、主流プラットフォーム(BBC iPlayerとNetflix UK)を通じて急速にアニメへの関心が高まっており、HMVなどの小売スペースがアニメをテーマにしたセクションを追加することで適応し、MCM Comic Conのようなイベントが購入を促進しています。ポーランド、オランダ、北欧諸国では、デジタルコミュニティとコンベンション(Pyrkon、AnimeCon、NärCon)を通じてファンダムが広まり、コスプレ、コレクション、インタラクティブなファン体験を融合した地元の商品の需要を促進しています。

企業は、制作スタジオや権利保有者から人気のアニメタイトルのライセンスを取得しています。これらのライセンス契約を確保することにより、メーカーはトレンドのキャラクター、シリーズ、ロゴに基づいた商品を作成する権利を得ます。彼らはしばしば、アニメのプレミア、映画のリリース、またはファンイベントと製品の発売を合わせて、可視性と売上への影響を最大化します。

アニメ商品のグローバル市場は、2025年に97億8,620万米ドルと評価されると予測されています。ポップカルチャーイベント、コスプレコミュニティ、ソーシャルメディアのファンダムの増加が、主要な市場の推進力となっています。アニメ商品市場は、2025年から2032年の間に9.2%のCAGRを目撃することが予想されています。プリントオンデマンドサービスは、ファンが好きなキャラクターや瞬間に基づいてアニメ商品を個人化することを可能にし、大量の在庫を持たずにニッチな嗜好に対応することができるため、重要な機会を提供します。アニメ商品市場の主要なプレイヤーには、GOOD SMILE COMPANY、Production I.G Inc.、Studio Ghibli Inc.、Toei Animation Co. Ltd.、Bones Inc.、Kyoto Animation Co. Ltd.が含まれます。

Report Coverage & Structure

市場概要

このセクションでは、アニメ商品の市場全体の概要が示されています。市場の範囲と定義が明確にされており、アニメ商品市場の範囲を理解するための基盤が提供されています。また、バリューチェーン分析によって、商品が生産されてから消費者に届くまでの流れが詳述されています。マクロ経済要因としては、世界のGDPの見通し、可処分所得の成長、人口増加の見通し、越境eコマースの成長、ストリーミングプラットフォームの成長が挙げられ、これらがアニメ商品市場にどのように影響を与えるかが分析されています。

さらに、予測要因の関連性と影響、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の状況も含まれています。これらの要素は、アニメ商品市場の現状と将来的な見通しを理解するために不可欠です。

市場のダイナミクス

このセクションでは、アニメ商品市場の主要な推進要因、抑制要因、機会、トレンドが分析されています。具体的な市場の動向を理解するために、どの要因が市場を動かしているのか、またどの要因が市場の成長を妨げているのかが詳述されています。さらに、将来的なビジネスチャンスや市場トレンドについても言及されており、これらは企業が市場戦略を策定する際に重要な情報となります。

価格動向分析(2019 – 2032年)

このセクションでは、地域ごとの価格分析、製品タイプ別の価格分析、価格に影響を与える要因が取り上げられています。価格動向は市場の競争力を左右する重要な要素であり、地域ごとの価格差や製品の種類ごとの価格変動がどのように市場に影響を与えるかが理解できます。

世界のアニメ商品市場の展望:歴史的データ(2019 – 2024年)および予測(2025 – 2032年)

このセクションでは、アニメ商品市場の過去のデータと将来の予測が示されています。製品タイプごとの市場規模分析では、アパレルとアクセサリー、玩具とフィギュア、文房具、電子アクセサリー、ビデオゲームとDVD、その他のカテゴリが取り上げられています。それぞれの製品カテゴリについて、2019年から2024年までの歴史的な市場規模と、2025年から2032年までの予測が提供されています。

また、流通チャネル別の市場展望では、オンラインチャネル(自社eコマース、一般eコマース、越境eコマース)とオフラインチャネル(専門店、一般スーパーマーケット、コンビニエンスストア、イベント)が分析されています。これにより、どのチャネルが最も効果的かが理解できます。

地域別のアニメ商品市場の展望

このセクションでは、各地域におけるアニメ商品市場の展望が示されています。北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカが取り上げられ、それぞれの地域における市場規模の歴史的データと予測が提供されています。

- 北米: 米国とカナダの市場予測が含まれ、製品タイプおよび流通チャネル別の詳細な分析が行われています。

- ヨーロッパ: ドイツ、イタリア、フランス、英国、スペイン、ロシア、ベネルクス、北欧、その他のヨーロッパ諸国の市場分析が提供されています。

- 東アジア: 中国、日本、韓国の市場データが示され、これらの国の市場動向が詳述されています。

- 南アジア&オセアニア: インド、東南アジア、オーストラリアとニュージーランド(ANZ)、その他の南アジアとオセアニアの市場がカバーされています。

- ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国の市場予測が含まれています。

- 中東&アフリカ: GCC諸国、南アフリカ、北アフリカ、その他の中東とアフリカの市場が分析されています。

競争環境

このセクションでは、アニメ商品市場における主要な競争相手が特定されています。2024年の市場シェア分析、競争の構造、競争の強度マッピング、競争ダッシュボードが提供されています。また、各主要企業について、会社概要、製品ポートフォリオ、主要な財務情報、SWOT分析、企業戦略と主要な開発が紹介されています。

- GOOD SMILE COMPANY

- Production I.G Inc.

- Studio Ghibli Inc.

- Toei Animation Co. Ltd.

- Bones Inc.

- Kyoto Animation Co. Ltd.

- Ufotable Co. Ltd.

- Bandai Namco Group

- JND STUDIOS

- SNAIL SHELL

- FUNKO

これらの企業の戦略や市場での位置づけを理解することは、競争力を持つために重要です。

*** 本調査レポートに関するお問い合わせ ***

アニメ商品とは、アニメーションに関連する商品やグッズを指します。アニメは日本の文化として国内外で非常に人気があり、その影響力は多岐にわたります。アニメ商品は、アニメ作品のキャラクターやシーンを題材にした商品であり、多くのファンにとってはその作品を身近に感じるための手段となっています。

アニメ商品の種類は非常に多様です。代表的なものとしては、フィギュアやぬいぐるみ、ポスター、キーホルダー、衣類、アクセサリーなどがあります。フィギュアは特に人気が高く、精巧な造形や塗装が施され、キャラクターの魅力を忠実に再現しています。ぬいぐるみは、特に子供や若者に人気があり、キャラクターの愛らしさを柔らかい素材で表現しています。ポスターやキーホルダーは、比較的手軽に購入できるため、初心者ファンからコレクターまで幅広い層に支持されています。

アニメ商品は、コレクションや日常生活での使用を目的として購入されます。コレクターは特定の作品やキャラクターに関する商品を集め、展示したり保管したりします。また、日常生活での使用を考慮した商品も多く、例えばキャラクターがデザインされた衣類や文房具は、ファンが日常的にその作品を感じることができるようになっています。さらに、イベントやコンサートなどで限定販売される商品もあり、これらは特に希少価値が高いため、ファンの間で人気を集めます。

近年では、アニメ商品に関連する技術も進化しています。例えば、3Dプリンティング技術を用いたフィギュア制作や、デジタル技術を駆使したアニメーションの再現が進んでいます。これにより、より精密でリアルな商品が提供されるようになっています。また、インターネットを通じたオンライン販売が普及し、国内外のファンが簡単にアニメ商品を手に入れることができるようになりました。特に、クラウドファンディングを活用して、ファンの声を反映した商品開発が行われることも増えています。

以上のように、アニメ商品はアニメ文化の重要な一部であり、ファンにとっては作品との接点を提供する大切な存在です。その種類や利用方法は多岐にわたり、関連技術の進化とともに、これからもますます多様化していくことでしょう。