アナログ半導体の世界市場(2025-2034):種類別(汎用、用途)、コンポーネント別、フォームファクター別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のアナログ半導体市場規模は2024年に875億米ドルとなり、2025年から2034年にかけて年平均成長率7.4%で成長すると予測されています。アナログ半導体市場の成長の背景には、エネルギー効率の高い装置に対する需要の高まり、IoTと5Gの成長、自動車の電動化傾向の高まりがあります。

EVへのシフトの高まりが市場成長の主な要因。アナログ半導体は、電力管理、バッテリー充電、センサーシステム、モーター制御など、EVで発生するさまざまな主要機能にとって重要です。IEAによると、電気自動車の世界登録台数は2023年までに1,400万台に達します。アナログ部品は、電気自動車の開発と運用において重要な役割を果たすため、電気自動車産業の成長とともに需要が増加しています。

アナログ半導体企業は、EV向けの高効率パワーマネジメント、バッテリー充電、センサーソリューションを開発する必要があります。高度なアナログ技術への投資は、EVの普及と最適な車両性能の要求によってもたらされる需要増に対応するための鍵となるでしょう。

スマートシティプロジェクトの急増は、アナログ半導体市場の成長に新たな機会を提供します。都市全体でエネルギー、交通、公共を管理するための先進技術が展開され、センサーと電力システムの需要が高まっています。このようなシステムには、デジタル半導体だけでなくアナログ半導体も含まれ、アナログ半導体市場の成長の主要因となっています。

アナログ半導体企業は、エネルギー効率の高い電源管理とセンサー・ソリューションを開発することで、スマート・シティの拡大を活用する必要があります。交通、エネルギー、公共インフラへの導入が増加し、都市技術をシームレスに統合する必要性が高まることで、より高度なアナログ部品への需要が高まります。

5Gネットワークの展開により、高性能アナログ半導体の需要が増加しています。5G伝送には高周波信号が使用されるため、基地局、モデム、スマート装置には高性能アナログチップが必要です。そのため、RFコンポーネント、パワーアンプ、信号処理ICなどのアナログ半導体は、より高速で低遅延の信号伝送に不可欠です。5G技術が拡大し続ける中、こうしたアナログチップのニーズは高まり続けるでしょう。GSMAの報告書によると、世界の5G普及率は2023年の18%超に対し、2030年には56%超に増加すると予想されています。

アナログ半導体メーカーは、5Gアプリケーションを幅広く拡大するために、高効率のRFコンポーネント、パワーアンプ、信号処理ICを開発する必要があります。高周波信号伝送におけるチップ効率は、基地局、モデム、スマート装置の要件増加に対応するために最適化すべき重要な要素になります。

アナログ半導体市場動向

アナログ半導体市場は、産業が人工知能と低電力コンピューティングにシフトするにつれ、大きな変化を遂げつつあります。自動車、ヘルスケア、テレコミュニケーションなどいくつかの業界では、AIアクセラレータやディープニューラルネットワーク(DNN)を展開するための新しいアナログ技術に向けた研究開発に注力しています。

フラウンホーファー集積回路研究所(IIS)の報告によると、アナログ技術は効率的なAIアクセラレータを生み出し、ディープ・ニューラル・ネットワーク(DNN)の迅速かつエネルギー効率に優れたコンピューティングを可能にします。アナログ装置を介したAI computing開発へのシフトの高まりが、アナログ半導体業界を形成している旨。

2025年1月、韓国大学とPOSTECHは、電気化学ランダムアクセスメモリデバイス(ECRAM)を用いたAIコンピューティングのためのアナログハードウェア開発でマイルストーンに到達しました。アナログ半導体産業の成長を牽引するこうした要因。

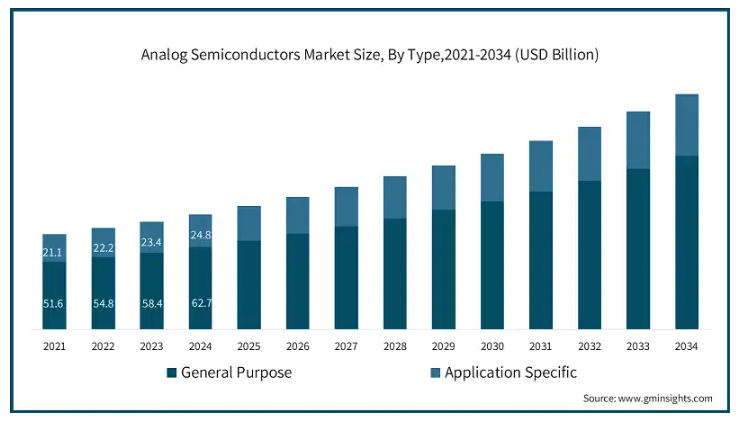

種類別の市場区分は、汎用アナログ半導体と特定用途向けアナログ半導体。汎用市場は、家電や自動車などの産業における汎用的でコスト効率に優れたソリューションに対する需要の増加により、大幅な成長が見込まれています。

汎用市場は、2034年までに1,321億米ドルを超えると予想されています。オペアンプ、電圧レギュレータ、コンパレータはすべて汎用アナログ半導体部品に分類されます。汎用アナログ半導体は、増幅、シグナル・コンディショニング、電圧レギュレーションなど、いくつかの基本的なアナログ動作を可能にするため、さまざまな産業用アプリケーションで使用されています。

オペアンプなどの汎用アナログ半導体は、主にセンサー/オーディオ信号の増幅や電力の定量化に使用されます。汎用市場は、家電、自動車、通信産業など幅広い用途に使用されており、市場全体の成長をさらに後押ししています。

2024年、特定用途向けアナログ半導体市場は248億米ドル。特定用途向け半導体は、特定のユースケース向けに特別に設計・最適化されており、その結果、汎用チップに比べて性能、効率、機能が向上します。このセグメントは、電源管理IC、5G、IoTの展開に対する旺盛な需要により、予測期間中に成長する見込みです。

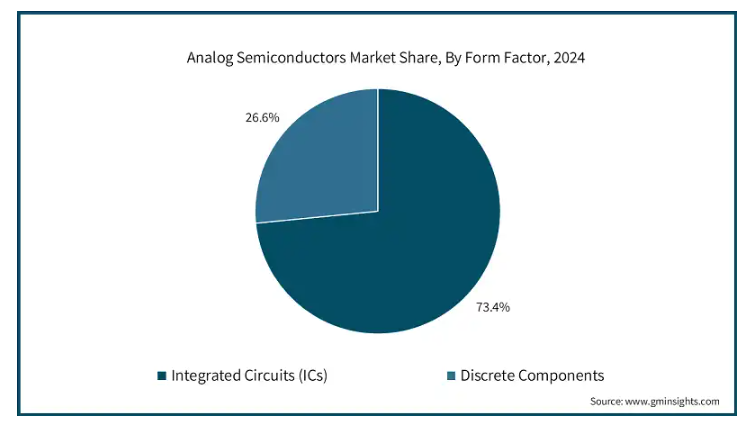

フォームファクタで分類される市場セグメントには、集積回路(IC)、ディスクリート部品が含まれます。

集積回路(IC)セグメントは、2024年の市場シェア73.4%を占め、市場を支配。集積回路の需要増加の主な要因は小型化。装置の小型化、コンパクト化、ポータブル化が常に推進されているため、それを可能にするICが使用されています。モバイル機器、ウェアラブル機器、車載システムなどの電子機器では、電源管理IC、信号処理IC、センサーICなどのアナログICが広く使用されています。これらの業界では、より小型で軽量な設計が引き続き重視されており、予測期間中に集積回路の需要が拡大する見込みです。

ディスクリート部品市場は、2034年までに413億米ドルに達すると予測されています。これらの部品には、電圧レギュレータ、ダイオード、トランジスタ、パワー半導体、サイリスタなどが含まれ、家電、電気通信、自動車、産業オートメーションなどで幅広く使用されています。ディスクリート部品は信頼性が高く安価であるため、アナログ半導体市場にとっても重要です。

インダストリー4.0やスマート・マニュファクチャリングの採用が進む中、産業システム内のディスクリート・コンポーネントの需要が高まっています。ディスクリートパワー半導体は、モーター制御アプリケーション、ロボット工学、センサー、PLCシステムにおける電力供給を、これらのシステムにおける信号処理と保護とともに管理します。産業界が自動化と高度な製造技術に投資するにつれて、ディスクリートコンポーネントに対する産業用アプリケーションの需要が市場の成長につながるでしょう。

コンポーネント別の市場区分は、データ・コンバータ、アンプ、パワー・マネージメントIC、インターフェースIC、センサー、その他。

2024年には、パワーマネージメントIC分野が270億米ドルを占め、市場を席巻。ポータブル装置、電気自動車、再生可能エネルギー・システムでは、高効率のエネルギー利用が求められます。

国際エネルギー機関(IEA)によると、2024年から2030年にかけて、電力、熱、輸送における再生可能エネルギーの消費量は60%増加すると予想されています。このような再生可能エネルギー・システムの増加は、PMICに新たなビジネスチャンスをもたらします。

アンプ分野は、予測期間中にCAGR 7.9%で成長すると予測されています。増幅装置は、スマートフォンやオーディオ機器、オーディオや通信システムを含むワイヤレス媒体の微弱な電気信号の増幅に採用されています。アンプは、オーディオ、ビデオ、通信機器の性能に対する需要の高まりとともに成長。

データコンバータセグメントの2024年の市場シェアは14.9%。高精度アナログ-デジタル、デジタル-アナログ変換の信号処理におけるデータコンバータの需要の高まりが、データコンバータの成長を牽引。データ・コンバータは、通信、自動車、産業オートメーション産業でますます使用されるようになっています。

データ・コンバータ分野は、様々なアプリケーションにおける信号処理の需要増加により、将来的に成長する見込みです。高精度のアナログからデジタル、デジタルからアナログへの変換を実行する信号処理目的でのデータ・コンバータの需要の増加が、データ・コンバータの原動力となっています。データ・コンバータは、通信、自動車、産業オートメーションなどの産業で広く使用されています。

インターフェースIC分野は、2034年までに195億米ドルに達すると予想されています。インターフェイスICは、異なるコンポーネントやシステム間の通信を可能にする重要な役割を果たします。このような機能により、インターフェイスICは生体認証、電気自動車、電気通信、電力インバータ、プロセス制御システムなどで使用されています。このように、さまざまな電子システム間のシームレスな接続に対する需要が増加しています。

センサー分野は2024年に183億米ドル。IoT、オートメーション、スマート技術が複数のセクターで台頭していることが、同市場におけるセンサー分野の成長に大きく寄与しています。スマートホーム、ウェアラブル機器、車載システムなど、スマート装置が普及するにつれて、環境データの収集と監視のためのセンサーのニーズが高まっています。

アナログ半導体市場のエンドユーザー別セグメントは、航空宇宙・防衛、自動車、家電、ヘルスケア、産業、通信、その他。

民生用電子機器分野は、予測期間中に年平均成長率5.3%で成長すると予測されています。家電はアナログ半導体の最大成長分野の1つです。スマートフォン、テレビ、ウェアラブル製品、スマートホーム製品の成長が、信号処理、電源管理、オーディオ増幅に必要なアナログICの需要を促進すると予測。

航空宇宙・防衛分野は2034年までに166億米ドル以上に達する見込み。航空宇宙・防衛産業の拡大は、より高度な通信、ナビゲーション、レーダーシステムに対するニーズの高まりにより、市場の成長に寄与しています。

自動車産業は、2034年までに420億米ドル以上の市場規模になると予測されています。IEAの報告によると、2023年には世界で1,400万台の電気自動車が新規登録されました。電気自動車(EV)、自動運転車、先進運転支援システム(ADAS)を搭載したより高度な自動車へのシフトが進んでいるようです。このような電気自動車(EV)や自動運転車の生産台数の増加は、アナログ半導体市場を牽引すると予想されます。

ヘルスケア分野は、2034年までに195億米ドルを達成すると予測されています。多機能医療装置、遠隔患者監視システム、遠隔医療ソリューションでは信号調整とデータ変換が増加しており、患者の予後と診断を強化するためにアナログ半導体が必要です。このような医療分野での半導体採用の増加が市場を牽引します。

産業セグメントは2024年に153億米ドルを占めます。信号処理、電力管理、データ変換、予知保全プロセスは、IoTシステムと半導体を採用することで基本的な産業オペレーションを実行しており、これが市場の成長をさらに促進すると予想されています。

通信分野は2034年までに111億米ドルに達する見込み。通信分野は、高速情報転送のニーズの高まりと5Gインフラの成長により、アナログ半導体市場が拡大しています。このようなインフラには、電力、信号、RF受信・送信機能が必要ですが、これらはすべてアナログ半導体が提供します。

北米のアナログ半導体市場は大きく成長し、2034年には467億米ドルに達すると予測されています。

アメリカの市場規模は2034年までに410億米ドルを超えると予想されています。アメリカは、自動車産業、通信セクター、家電が主な買い手であり、アナログ半導体を支配しています。5G対応装置、AI、IoTサービスの組み合わせに加え、研究開発への重要な投資と現在の生産設備がさらなる発展を促します。

カナダでは、予測期間中の年平均成長率は6.2%と予測されています。カナダでは、電気自動車(EV)の普及が進んでおり、ドライブトレイン制御、バッテリー管理、車内の他の機能支援にパワーマネジメント・チップを使用するため、アナログ半導体の需要が高まっています。5GとIoTネットワークの成長により、接続ソリューションのニーズが高まっています。再生可能エネルギーと産業オートメーションへの投資の増加により、信号処理とデータ変換器の使用が増加しています。

ヨーロッパのアナログ半導体市場は、予測期間中にCAGR 6.6%で成長する見込み。

ドイツ市場は大きく成長し、2034年には91億米ドルを超えると予測されています。ドイツでは、自動車市場と産業市場における技術革新が、アナログ半導体産業勃興の主な要因となっています。電気自動車、インダストリー4.0技術、強力な製造能力による自動化の生産拡大が、アナログ半導体の需要増につながっています。

英国市場は、2034年までにCAGR 8%で大幅に拡大すると予測されています。英国では、電気通信の成長と5Gインフラ構築への強い依存、アナログ半導体技術の成長につながるIoT技術。

フランス市場は力強い成長が期待され、2034年までにCAGR 6.7%で成長すると予測。EV、スマートグリッド、先進的製造技術に対する需要の増加がフランス市場の成長を牽引。

スペイン市場は大幅な成長が見込まれ、2034年までに32億米ドルの成長が予測されます。スペイン市場は、再生可能エネルギー源の採用増加、自動車の電動化、産業オートメーションにより拡大します。また、IoT、5G、電気自動車への関心の高まり、EUからのイノベーションへの投資が、同国でのアナログ半導体の応用を加速しています。

イタリアのアナログ半導体産業は着実に成長し、2024年までに世界市場シェアの13.86%を占める見込み。アナログ半導体の成長を牽引するのは、自動車や製造業、電気エネルギーやオートメーション分野です。電気自動車や、医療や電子機器などの分野での低消費電力装置の普及が、この市場の成長を後押ししています。

アジア太平洋地域のアナログ半導体市場は大きく成長し、2034年には818億米ドルに達すると予測されています。

中国市場は、2024年には市場シェアの40.15%を占め、世界市場を席巻する見通し。新技術への投資は、中国の技術革新への注力と相まって、電気通信や民生用電子機器を含む複数の分野での需要増加が見込まれています。これらの要因が、中国におけるアナログ半導体産業の成長加速に寄与しています。

2034年までに、インドの市場は年平均成長率11.1%で成長すると予測されています。インドの市場成長を支えているのは、電気自動車、スマートシティ開発、IoT拡大への注目の高まりです。さらに、医療、農業、製造自動化、電子装置の導入に対する支出の増加が、同国におけるアナログ半導体の消費を後押ししています。

日本のアナログ半導体市場は、2025年から2034年までの予測期間中にCAGR 5.4%で有利な成長を遂げると予測されています。日本では、自動化技術、ロボット工学、電気自動車の導入が増加し、技術開発と再生可能エネルギーに重点が置かれているため、アナログ半導体の旺盛な需要が機会を生み出しています。これにより、日本の自動車、家電、製造業の成長がさらに促進されます。

オーストラリア市場は安定したペースで成長し、2034年には33億米ドルになると予測されています。グリーンテクノロジー、電気自動車、IoTへの投資が半導体インフラの必要性を生み出し、オーストラリアのアナログ半導体の成長を牽引しています。

韓国市場は大きく成長し、2034年には131億米ドルを超えると予測。韓国市場は、電子機器や自動車製造、半導体の分野で確立された地位を背景に上昇傾向にあります。5G技術、電気自動車、自動化、技術進歩に対する政府の支援に対するニーズの高まりが、同国内のアナログ半導体産業の成長を後押ししています。

ラテンアメリカのアナログ半導体市場は、予測期間中にCAGR 6.1%で成長する見込み。

ブラジルのアナログ半導体産業は急拡大し、2034年までの年平均成長率は6.9%と予測。ブラジルの自動車産業と再生可能エネルギー産業の成長がアナログ半導体事業の成長に影響。IoT対応の電気自動車、産業用自動化システム、スマートインフラへの投資の増加がアナログ半導体ソリューションの需要を増加させています。

メキシコのアナログ半導体産業は2034年までに32億米ドルに達する見込み。自動車産業が安全性と性能のために電子部品を統合しているため、メキシコ市場は拡大。工場でのオートメーション利用の増加もパワーチップやセンサーの需要を増加。

MEAアナログ半導体市場は大きく成長し、2034年には86億米ドルに達すると予測。

2024年のサウジアラビア市場のシェアは24.6%超。サウジアラビアでは、「ビジョン2030」構想に基づくスマートシティの建設や再生可能エネルギープロジェクトの開発がアナログ半導体需要の主な要因。また、IoTアプリケーション、電気自動車、産業用オートメーションの利用が増加しており、今後も半導体需要が増加すると予測されています。

アラブ首長国連邦(UAE)市場は、2034年までに年平均成長率(CAGR)7.1%以上で大きく成長すると予測されています。スマートシティ、再生可能エネルギー、R&Dへの投資が、UAEのアナログ半導体市場の成長につながる主な要因。通信、自動車、産業、オートメーションへの支出増を伴うデジタル変革への取り組みが市場成長に寄与。

南アフリカ市場は着実な成長が見込まれ、2034年には16億米ドル以上に達する見込み。南アフリカの成長は、工業だけでなく農業プロセスや鉱業活動の自動化によって強化されています。再生可能エネルギー、電気自動車、IoT技術への注目の高まりがアナログ半導体の需要を高めています。

アナログ半導体市場シェア

アナログ半導体業界は競争が激しい。テキサス・インスツルメンツとアナログ装置が上位2社で30%のシェアを占めています。この市場のプレーヤーは、技術の進歩、価格差別化、地理的拡大を通じて競争しています。パートナーシップとM&Aは、市場シェアを獲得し市場競争力を維持するために主要企業が採用する一般的な戦略の一部です。有力企業は戦略的提携を結び、さまざまな業界のニーズを満たすコスト効率の高いソリューションを共同開発しています。

集積回路に対する需要の高まりは、世界的な技術向上や新たな応用分野とともに、アナログ半導体産業における競争の激化を意味します。大手多国籍企業、中堅企業、小規模の専門企業が市場シェアを争っています。TIは、自動車、産業、民生用電子機器を含むすべての市場に無差別にサービスを提供することで、リーダーであり続けています。同様に、TIは新技術の研究開発に投資し、パワー・マネージメントやセンサーの戦略的買収によって、より広い範囲にサービスを提供しています。

アナログ半導体市場参入企業

アナログ半導体業界で事業を展開する著名な市場参入企業には、次のような企業があります:

Analog Devices

Broadcom

Diodes

Infineon Technologies

MediaTek

Microchip Technology

テキサス・インスツルメンツは、自動車、産業、民生用電子機器を含むすべての市場にサービスを提供し、リーダーであり続けています。TIは新技術の研究開発に投資し、パワーマネージメントとセンサーの戦略的買収により、より広い範囲にサービスを提供しています。TIの強力な製造能力と自社ウェハ工場は、サプライチェーンの安定性を保証します。TIは、先進的なアナログ技術と組込みプロセッシング・ソリューションを活用し、足跡を強化しようとしています。2024年11月、テキサス・インスツルメンツはドイツに新しい製品流通センターを開設したと発表しました。この開発により、TIのアナログおよび組込みプロセッシング半導体の製品群を欧州の顧客に毎日7,500出荷する予定です。このセンターは、ヨーロッパの顧客により迅速で効果的、柔軟で信頼できるサービスを提供することを目的としています。

アナログ装置はアナログ半導体市場で確固たる地位を築いています。アナログ半導体分野で世界をリードするアナログ・デバイセズ(ADI)は、信号処理、電力管理、データ変換を専門としています。同社は、自動車、ヘルスケア、産業オートメーション、テレコミュニケーションの各業界にソリューションを提供しています。ADIがミックスドシグナルとRF技術で開拓した電子は、電子システムの性能を最適化します。同社は、インドのような潜在的な市場での戦略的提携を通じて、そのリーチを拡大しています。2024年9月、ADIはTata Electronics社、Tata Motors社およびTejas Networks社と、インドにおける半導体製造における協力関係を強化するためのMoUに調印しました。その目的は、ADIの製品を電気自動車やネットワーク・インフラなどのTataのアプリケーションに活用することです。

アナログ半導体業界ニュース

テキサス・インスツルメンツ(TI)は2024年9月、コスト効率の高い半導体ソリューションを立ち上げるため、インドの研究開発部門を拡張。研究開発部門の拡大の背景にある戦略的目標は、インド市場に費用対効果が高く高品質なソリューションを提供すること。

東芝は2024年9月、効率的な通信を実現するハードウェア・ロジックを集積した車載用革新的CXPIレスポンダ・インターフェイスIC、TB9033FTGを発表しました。低消費電力と故障検出機能により、ユーティリティがさらに向上しています。

2024年6月、ノルディック・セミコンダクターは、この種のICとしては初めて、nPM1300パワー・マネージメントICを発表しました。nPM1300は、単一チップに集積され、バッテリ駆動マイクロコントローラ向けに複数の機能を提供します。このような技術革新は、半導体市場全体、特に低消費電力IoT装置向けの電源管理ソリューションの有効性を高めます。

この調査レポートは、アナログ半導体市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

汎用

特定用途向け

市場:コンポーネント別

データコンバータ

アンプ

パワーマネージメントIC

インターフェースIC

センサー

その他

市場, フォームファクター別

集積回路(IC)

ディスクリート部品

市場:エンドユーザー別

航空宇宙・防衛

自動車

家電

ヘルスケア

産業用

電気通信

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 エネルギー効率の高い装置に対する需要の増加

3.6.1.2 IoTと5G技術の拡大

3.6.1.3 自動車産業における電動化の進展

3.6.1.4 再生可能エネルギー・アプリケーションの成長

3.6.2 業界の落とし穴と課題

3.6.2.1 世界的な半導体サプライチェーンの制約

3.6.2.2 激しい市場競争と代替品

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2032年の種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 汎用

5.3 用途別

第6章 2021〜2032年 コンポーネント別市場予測・金額(百万米ドル)

6.1 主要動向

6.2 データ・コンバータ

6.3 アンプ

6.4 パワーマネージメントIC

6.5 インターフェースIC

6.6 センサー

6.7 その他

第7章 フォームファクター別市場予測:2021~2032年(百万米ドル)

7.1 主要動向

7.2 集積回路(IC)

7.3 ディスクリート部品

第8章 エンドユーザー別市場規模予測:2021年〜2032年(百万米ドル)

8.1 主要動向

8.2 航空宇宙・防衛

8.3 自動車

8.4 民生用電子機器

8.5 ヘルスケア

8.6 産業

8.7 通信

8.8 その他

第9章 2021-2032年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Analog Devices

10.2 Broadcom

10.3 Diodes

10.4 Infineon Technologies

10.5 MediaTek

10.6 Microchip Technology

10.7 MinebeaMitsumi

10.8 Murata Manufacturing

10.9 NXP Semiconductors

10.10 ON Semiconductor

10.11 Qorvo

10.12 Qualcomm Technologies

10.13 Renesas Electronics

10.14 Semtech

10.15 Skyworks Solutions

10.16 ST Microelectronics

10.17 Taiwan Semiconductor Manufacturing

10.18 Texas Instruments

10.19 Toshiba

*** 本調査レポートに関するお問い合わせ ***