モーター向けアモルファス帯市場:材料タイプ別(コバルト系アモルファス帯、鉄系アモルファス帯、ニッケル系アモルファス帯)、厚さ別(厚手アモルファス帯、薄手アモルファス帯、極薄アモルファス帯)、製造プロセス別、主要部品別、エンドユーザー別、流通チャネル別 – グローバル市場予測 2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

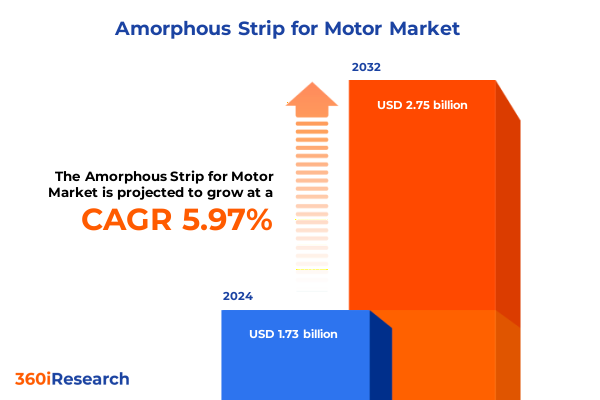

モーター向けアモルファス帯市場は、2024年に17.3億米ドルと推定され、2025年には18.2億米ドルに達し、2032年までに年平均成長率(CAGR)5.97%で27.5億米ドルに成長すると予測されています。この成長は、電気モーターの効率と性能を根本的に変革する革命的な材料としてのモーター向けアモルファス帯の重要性の高まりを反映しています。

モーター向けアモルファス帯は、結晶材料のような長距離原子秩序を持たない合金構造を採用することで、交流磁場下で極めて低い鉄損を実現し、エネルギー効率と運用性能において前例のない向上をもたらします。このアモルファス微細構造への移行は、無秩序な原子配列を薄いリボンに固定する急速凝固技術によって可能となり、従来のケイ素鋼をはるかに上回る損失低減と熱管理能力を持つモーターコアの製造を可能にします。この材料は、高い透磁率と低いヒステリシス損失といった物理的・磁気的特性により、精密産業用ドライブから大規模再生可能エネルギー発電機に至るまで、幅広い用途で初期採用を促進しています。製造のスケーラビリティとコストダイナミクスは、冷却、圧延、焼鈍プロセスの進化とともに成熟し続けており、この破壊的な材料ソリューションの市場ダイナミクス、競争上の位置付け、および長期的な成長見通しを形成する変革要因を深く探る基盤を築いています。

モーター向けアモルファス帯産業は、材料科学の画期的な進歩、プロセス改良、および規制要因の収束によって、変革的なシフトを経験しています。

1. **材料革新とプロセス改良:**

鉄-リンおよびコバルト-鉄-ホウ素合金に基づく新しい配合は、超低鉄損を維持しながら磁気飽和を改善しました。これらの進歩は、一貫したリボン厚さと優れた表面品質をもたらす急速焼入れおよび後処理プロトコルの強化によって実現されています。

2. **規制要因と脱炭素化の推進:**

産業および消費者部門全体での脱炭素化への推進は、高効率モーターへの需要を高め、OEMが次世代システムにアモルファスコアを統合するよう促しています。エネルギー効率基準に結びついた規制インセンティブは、採用の敷居を下げています。

3. **デジタルアプリケーションとサプライチェーンのデジタル化:**

予測メンテナンスやスマートモーター制御などの強化されたデジタルアプリケーションは、効率向上によって機器のライフサイクル全体で運用コストが直接削減されるため、幅広い採用の触媒となっています。ブロックチェーン対応のトレーサビリティや自動品質検査を含むサプライチェーンのデジタル化は、材料の出所と性能の一貫性に対する信頼をさらに高めています。

4. **戦略的コラボレーション:**

材料生産者、モーターメーカー、システムインテグレーター間の戦略的コラボレーションは、従来の境界線を再定義し、モーター向けアモルファス帯市場をニッチな専門分野から主流のソリューションへと進化させています。

5. **2025年米国関税の影響:**

2025年に米国で実施された関税調整は、コバルト、ニッケル、高純度鉄を含む特殊合金の調達戦略を再調整する必要があるため、世界のサプライチェーンに新たな複雑さをもたらしました。これにより、二次加工能力を統合できる国内生産者が明確な優位性を獲得しました。オフショア製錬所に依存するベンダーはマージン圧力に直面する一方、米国内の垂直統合型事業は、国内での精製を活用してコスト変動を緩和しました。この動向は、いくつかの国際サプライヤーが合弁事業や現地圧延工場を設立して市場アクセスを維持するよう促し、サプライネットワークの再構成を促しました。結果として、2025年の関税状況は、より地域的にバランスの取れたサプライエコシステムを育成しており、プロセス統合、現地パートナーシップ、戦略的在庫管理を通じて適応できるステークホルダーが、エネルギー効率の高いモーターへの需要が北米全体で高まるにつれて、成長を捉えるための優先サプライヤーとして浮上しています。

6. **地域ダイナミクス:**

* **アメリカ:** 国内の関税耐性、再生可能エネルギー義務、リショアリングインセンティブの収束により、現地生産能力への投資が加速し、原材料供給源とモーター製造ハブとの連携が強化されています。

* **欧州、中東、アフリカ (EMEA):** 厳格なエネルギー効率規制と脱炭素化目標が、産業およびビルオートメーションの両方で高性能モーターへの需要を刺激しています。持続可能な技術に対するインセンティブ枠組みは、次世代のグリッド安定化およびスマートシティイニシアチブにモーター向けアモルファス帯コアを統合する官民パートナーシップの道を開いています。

* **アジア太平洋:** 合金精製、リボン鋳造、圧延施設の成熟したエコシステムに支えられ、世界の生産量で優位を占め続けています。交通機関の急速な電化に加え、家電製品や産業機器の大規模製造が堅調な需要を維持しています。しかし、進化する環境基準と上昇する人件費は、メーカーに高度な自動化とデジタル品質管理措置の採用を促し、競争力を維持しています。

モーター向けアモルファス帯市場の洞察は、材料タイプ、厚さ、生産プロセス、および多様なエンドユーザー垂直分野という4つの相互に関連するセグメンテーション次元を調べることで最もよく理解できます。

1. **材料タイプ:**

* **コバルトベースのアモルファスリボン:** 最高の飽和磁束密度を提供し、コンパクトなモーターサイズと高トルクを必要とするアプリケーションに魅力的です。

* **鉄ベースのストリップ:** 費用と性能のバランスが取れており、重工業機械に適しています。

* **ニッケルベースのオプション:** 特殊な家電製品や精密ドライブで採用されています。

2. **厚さ:**

* **超薄型リボン(50マイクロメートル未満):** 渦電流損失を最小限に抑えるのに優れており、航空宇宙アクチュエーターのような高速・高周波環境で不可欠です。

* **厚いストリップ(100マイクロメートル超):** 大規模な電力変圧器や構造的完全性が最重要視される発電機器に機械的堅牢性を提供します。

* **中厚範囲:** 両方の特性を兼ね備え、商用車用トラクションモーターアプリケーションでの成長を牽引しています。

3. **生産プロセス:**

* **鋳造ベースのプロセス:** 広幅のリボンを生成し、大型フォーマットに適していますが、磁気特性を最適化するために広範な焼鈍が必要です。

* **圧延技術:** 精密な厚さ制御と表面均一性を可能にし、薄膜特殊用途に理想的です。

4. **エンドユーザー垂直分野:**

* **エネルギー・電力部門:** 信頼性とライフサイクル効率を重視します。

* **自動車プログラム(特に乗用車および商用トラック):** 軽量化と熱安定性を優先します。

* **家電製品、産業機械、航空宇宙・防衛:** それぞれが厳格な性能基準を満たすために特定の合金と加工の組み合わせを活用しています。

**競争環境と戦略的動き:**

主要な特殊合金生産者と統合金属企業は、独自の合金配合への投資、研究機関との技術提携、圧延施設や焼鈍工場の買収によるエンドツーエンドの加工能力構築を通じて、その地位を固めています。ストリップメーカーとモーターOEM間の戦略的提携は、アプリケーション固有のコアソリューションを共同開発し、材料仕様が進化するモーター設計と一致するようにするために普及しています。また、一部の企業は、リサイクル合金ストリームの統合や水素ベースの焼鈍雰囲気の探索を通じて、持続可能性イニシアチブを推進し、環境意識の高いエンドユーザーの共感を呼び、将来の規制要件を先取りしています。

**業界リーダーへの推奨事項:**

モーター向けアモルファス帯の機会を最大限に活用するためには、合金精製、リボン鋳造、高度な熱処理プロセスを含む垂直統合型サプライモデルを優先すべきです。これにより、企業は投入コストを管理し、品質の一貫性を確保し、関税変更などの規制シフトに迅速に対応できます。モーターOEMやシステムインテグレーターとの協力も同様に重要であり、共同開発イニシアチブは、特定の性能目標を満たすテーラーメイドの材料ソリューションを促進し、市場投入までの時間を短縮します。さらに、デジタルツインや予測分析プラットフォームを活用してプロセスパラメータを最適化し、スクラップを最小限に抑え、圧延および焼鈍作業の歩留まりを向上させるべきです。最後に、リサイクル材料ストリームの採用、焼鈍炉への再生可能エネルギーの利用、低排出シャーリング装置の導入を通じて、持続可能性を中核戦略に組み込むことは、世界の脱炭素化義務に合致するだけでなく、ライフサイクルコストを重視するエンドユーザーにとって魅力的な価値提案を生み出すでしょう。

このモーター向けアモルファス帯市場は、技術革新と戦略的適応を通じて、今後も持続的な成長と広範な産業統合を遂げていくことが期待されます。

以下に、ご指定の「Basic TOC」と「Segmentation Details」に基づき、正確な「モーター向けアモルファス帯」の用語を使用して、詳細な階層構造の日本語目次を構築しました。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 電気自動車モーター製造におけるアモルファス帯の採用増加

* 産業および消費者部門における高効率モーターの需要増加

* モーターのエネルギー損失を低減する極薄アモルファス帯技術の進歩

* モーターにおけるアモルファス金属の広範な使用を推進する政府規制

* 世界的なモーター需要を満たすためのアモルファス帯生産能力の拡大

* アモルファス帯ベースのモーターコアを使用する再生可能エネルギー用途の成長

* アモルファス金属帯の耐久性を高めるコーティングおよび加工技術の革新

* コンパクトで高性能なモーター設計におけるアモルファス帯の統合

* 世界中の材料メーカーとモーターメーカー間の戦略的提携

* 新興市場がモーターにおけるアモルファス帯使用の急速な成長を促進

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **モーター向けアモルファス帯市場:材料タイプ別**

* コバルト系アモルファス材料

* 鉄系アモルファス材料

* ニッケル系アモルファス帯

9. **モーター向けアモルファス帯市場:厚さ別**

* 厚手アモルファス帯

* 薄手アモルファス帯

* 極薄アモルファス帯

10. **モーター向けアモルファス帯市場:製造プロセス別**

* 鋳造

* 圧延

11. **モーター向けアモルファス帯市場:コアコンポーネント別**

* 補助磁性部品

* 積層材料

* 回転子コア

* 固定子コア

12. **モーター向けアモルファス帯市場:エンドユーザー別**

* 航空宇宙・防衛

* 自動車

* 商用車

* 乗用車

* 家庭用電化製品

* エネルギー・電力部門

* 産業機械

13. **モーター向けアモルファス帯市場:流通チャネル別**

* オフライン

* オンライン

14. **モーター向けアモルファス帯市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **モーター向けアモルファス帯市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **モーター向けアモルファス帯市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Advanced Technology & Materials Co., Ltd.

* Bidragon Group

* MK Magnetics, Inc.

* Foshan Huaxin Microlite Innovation Materials Co., Ltd.

* Guangzhou Amorphous Electronic Technology Co.,ltd.

* Qingdao Yunlu Advanced Materials Technology Co., Ltd.

* Shenzhen Amorphous Technology Co., Ltd.

* VACUUMSCHMELZE GmbH & Co. KG

* Xiamen Innovacera Advanced Materials Co.,Ltd.

* Zheijiang Zhaojing Electrical Technology Co., Ltd.

* Zhejiang Jingjing New Material Technology Co., Ltd

* Lammotor

* Lamnow Co., Ltd.

* Shouke Electronic Co., Ltd.

* Sunbow Group

* Proterial, Ltd.

* Acal BFi UK Limited

* Zetwerk

18. **図目次 [合計: 32]**

* 世界のモーター向けアモルファス帯市場規模、2018-2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:材料タイプ別、2024年対2032年 (%)

* 世界のモーター向けアモルファス帯市場規模:材料タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:厚さ別、2024年対2032年 (%)

* 世界のモーター向けアモルファス帯市場規模:厚さ別、2024年対2025年対2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:製造プロセス別、2024年対2032年 (%)

* 世界のモーター向けアモルファス帯市場規模:製造プロセス別、2024年対2025年対2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:コアコンポーネント別、2024年対2032年 (%)

* 世界のモーター向けアモルファス帯市場規模:コアコンポーネント別、2024年対2025年対2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:エンドユーザー別、2024年対2032年 (%)

* 世界のモーター向けアモルファス帯市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:流通チャネル別、2024年対2032年 (%)

* 世界のモーター向けアモルファス帯市場規模:流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界のモーター向けアモルファス帯市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のモーター向けアモルファス帯市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のモーター向けアモルファス帯市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米のモーター向けアモルファス帯市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのモーター向けアモルファス帯市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のモーター向けアモルファス帯市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東のモーター向けアモルファス帯市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカのモーター向けアモルファス帯市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋のモーター向けアモルファス帯市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* *(以下、図目次が途中で途切れているため、上記までとします)*

19. **表目次 [合計: 585]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

モーターの効率向上は、地球規模でのエネルギー消費削減と環境負荷低減に不可欠な課題であり、その解決策の一つとして「モーター向けアモルファス帯」が注目されています。これは、従来の電磁鋼板に代わる次世代の軟磁性材料として、特に高効率化が求められる分野でその真価を発揮しています。

アモルファス帯とは、金属を急速冷却することで原子配列が不規則なガラス状(非晶質)構造を持つ金属材料を指します。結晶構造を持たないため、結晶粒界が存在せず、これが優れた軟磁気特性の源泉となります。具体的には、磁化反転に伴うヒステリシス損失が極めて小さく、また高い電気抵抗率を持つため、渦電流損失も大幅に抑制されます。これらの特性は、モーターの鉄損(コアロス)を低減し、エネルギー効率を飛躍的に向上させる上で極めて有利に作用します。

従来のモーターコア材料である電磁鋼板は、結晶構造を持つため、磁化の際に結晶粒界が磁壁移動を阻害し、ヒステリシス損失の原因となります。また、電気抵抗率がアモルファス帯に比べて低いため、交流磁界下では渦電流損失が大きくなる傾向があります。これに対し、アモルファス帯は非晶質構造ゆえにヒステリシス損失が極めて少なく、さらに高い電気抵抗率が渦電流損失を抑制するため、特に高周波駆動時において電磁鋼板を大きく上回る低損失特性を示します。この特性は、インバーター駆動されるモーターや高速回転モーターにおいて、その優位性を際立たせます。

モーター向けアモルファス帯の採用は、単に効率向上に留まらず、多岐にわたるメリットをもたらします。鉄損の低減は、モーターの発熱量を抑制し、冷却機構の簡素化やモーターの小型・軽量化に貢献します。これにより、設計の自由度が高まり、より高出力密度なモーターの実現が可能となります。また、発熱が少ないことは、モーターの寿命延長にも繋がり、メンテナンスコストの削減にも寄与します。電気自動車(EV)やハイブリッド車(HEV)の駆動モーター、産業用高効率モーター、さらには家電製品の省エネモーターなど、幅広い分野でその応用が期待されており、持続可能な社会の実現に向けたキーマテリアルとしての役割を担っています。

一方で、アモルファス帯の導入にはいくつかの課題も存在します。その一つは、結晶構造を持たないがゆえの脆性です。この特性は、加工時に割れやすく、従来の電磁鋼板のようなプレス加工が困難であるため、積層技術や巻線技術に特殊な工夫が求められます。また、製造コストが電磁鋼板に比べて高価である点も、普及を阻む要因の一つとされてきました。しかし、近年では、材料開発の進展や加工技術の確立により、これらの課題は徐々に克服されつつあります。特に、モーターコアの形状に合わせた精密な積層・接着技術や、レーザー加工などの非接触加工技術の開発が進み、量産化への道が開かれつつあります。

このように、モーター向けアモルファス帯は、その優れた軟磁気特性と低損失性能により、モーターのエネルギー効率を劇的に向上させる可能性を秘めた革新的な材料です。初期コストや加工の難しさといった課題は残るものの、技術革新と量産化の進展により、今後ますますその適用範囲は拡大していくでしょう。地球温暖化対策やエネルギー問題が喫緊の課題となる現代において、アモルファス帯は、より高性能で環境負荷の低いモーターの普及を加速させ、持続可能な社会の実現に大きく貢献する重要な役割を果たすことが期待されます。