アンモニアの世界市場(2025-2033):種類別(液体、ガス)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

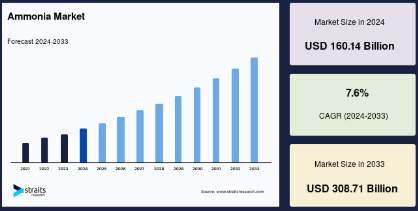

世界のアンモニア市場規模は、2024年に1,601億4,000万米ドルと評価され、予測期間(2025年~2033年)のCAGRは7.6%を示し、2025年の1,716億6,000万米ドルから 2033年には3,087億1,000万米ドルに成長すると予測されています。

アンモニアは、窒素ベースの肥料の主要成分として農業で重要な役割を果たしており、作物の収量向上や世界の食品加工産業に不可欠です。アンモニアはまた、自動車のNOx制御用AdBlueの製造や、製薬、繊維、火薬産業でも使用されています。総推計によると、消費された天然ガスの約2/3は原料として使用され、約1/3はエネルギーとして使用されています。天然ガスは、ヨーロッパのアンモニア産業にとって主要なコスト要因であり、生産コストの約70~85%を占めています。

アンモニアは温室効果ガスではありませんが、土壌に沈着すると、気候の放射強制力の重要な一因である亜酸化窒素に変換される可能性があります。天然ガスやその他の化石燃料由来の水素を使用して、空気中の窒素をアンモニアに変換します。気候変動や温室効果ガス排出に関する懸念が高まるにつれ、再生可能エネルギーを利用したり、炭素排出を回収・貯蔵したりするグリーン・アンモニアやブルー・アンモニアのような持続可能な生産方法を模索することへの関心が高まっています。

アジア太平洋地域は、中国とインドの発展途上国における外国投資の増加により、予測期間中も優位を維持すると予想されています。また、アンモニアエネルギー協会によると、中国は世界最大のアンモニア生産国で、世界総需要の約32%を占めています。アンモニアはほとんどの国で化石ガスから生産されますが、中国では化石ガスは豊富ではありません。そのため、中国の年間アンモニア生産量の約85%は石炭を原料としています。石炭ベースのアンモニア生産の炭素強度は相当なもので、アンモニア1トンあたり少なくとも3.5~4.5トンのCO2換算量が排出されます。

世界のアンモニア市場規模は、2024年に1,601億4,000万米ドルと評価され、予測期間(2025年~2033年)のCAGRは7.6%を示し、2025年の1,716億6,000万米ドルから 2033年には3,087億1,000万米ドルに成長すると予測されています。

アンモニアは、窒素ベースの肥料の主要成分として農業で重要な役割を果たしており、作物の収量向上や世界の食品加工産業に不可欠です。アンモニアはまた、自動車のNOx制御用AdBlueの製造や、製薬、繊維、火薬産業でも使用されています。総推計によると、消費された天然ガスの約2/3は原料として使用され、約1/3はエネルギーとして使用されています。天然ガスは、ヨーロッパのアンモニア産業にとって主要なコスト要因であり、生産コストの約70~85%を占めています。

アンモニアは温室効果ガスではありませんが、土壌に沈着すると、気候の放射強制力の重要な一因である亜酸化窒素に変換される可能性があります。天然ガスやその他の化石燃料由来の水素を使用して、空気中の窒素をアンモニアに変換します。気候変動や温室効果ガス排出に関する懸念が高まるにつれ、再生可能エネルギーを利用したり、炭素排出を回収・貯蔵したりするグリーン・アンモニアやブルー・アンモニアのような持続可能な生産方法を模索することへの関心が高まっています。

アジア太平洋地域は、中国とインドの発展途上国における外国投資の増加により、予測期間中も優位を維持すると予想されています。また、アンモニアエネルギー協会によると、中国は世界最大のアンモニア生産国で、世界総需要の約32%を占めています。アンモニアはほとんどの国で化石ガスから生産されますが、中国では化石ガスは豊富ではありません。そのため、中国の年間アンモニア生産量の約85%は石炭を原料としています。石炭ベースのアンモニア生産の炭素強度は相当なもので、アンモニア1トンあたり少なくとも3.5~4.5トンのCO2換算量が排出されます。

アメリカ・エネルギー省によると、産業脱炭素ロードマップは、CO2排出量の多い5つの産業(石油精製、化学、鉄鋼、セメント、食品・飲料)に焦点を当てています。これらの産業は、アメリカの産業部門におけるエネルギー関連のCO2排出量の約51%、アメリカ経済全体のCO2総排出量の15%を占めています。

最新の市場動向

水素キャリアとしてのアンモニア

長距離輸送用の水素キャリアとしての再生可能アンモニアなど、アンモニアの新たな用途が検討されています。国際再生可能エネルギー機関(International Renewable Energy Agency)によると、主な市場成長は海運セクターから見込まれ、次いで水素キャリアとしてのアンモニアの応用が2050年までに127百万トンの需要に相当します。

- アンモニアのコストは水素より32%安く、メタノールより15%安く効率的であるためです。この燃料は、2050年のネット・ゼロ・エミッションの目標を達成するために、比較的早く世界市場に参入することができます。予測によれば、アンモニアは2050年までに海運業界で最も使用されるゼロ・エミッション燃料になる予定。

アンモニア分解プラントをスケールアップして商業的に開発することで、メーカーは、アンモニアをエネルギー・キャリアとして最適に利用するためのグリーン水素のグローバルなバリュー・チェーンの確立を可能にすることができます。

脱炭素化政策とインセンティブ

アメリカのインフレ削減法やEUの炭素国境調整メカニズムなどの政府政策が、アンモニア産業を低炭素生産方式へと押し上げています。炭素回収(ブルーアンモニア)や再生可能エネルギー利用(グリーンアンモニア)に対する補助金は、生産者の適応を促し、市場力学や投資パターンに影響を与えています。

- 例えば、アメリカエネルギー省の「産業脱炭素化ロードマップ」では、CO2排出量の多い5つの産業(石油精製、化学、鉄鋼、セメント、食品・飲料)に焦点を当てています。これらの産業は、アメリカの産業部門におけるエネルギー関連のCO2排出量の約51%、アメリカ経済全体のCO2総排出量の15%を占めています。

アンモニア・エネルギー協会によると、ゼロカーボン燃料および水素キャリアとしてのアンモニアの将来の市場は、新設のフレキシブルで再生可能なアンモニアプラントの開発に拍車をかけるでしょう。

アンモニア市場の成長要因

脱炭素アンモニアの生産

アメリカ政府は、メーカーに資金を提供することで、脱炭素アンモニアの生産を促進しています:

- 例えば、2025年1月にアンモニア・エネルギー協会が発表したように、GTIエナジー社、ブルースカイ・インフラストラクチャー社、アーカー・カーボン・キャプチャー社は、ルイジアナ州のモザイク・ファウスティナ工場で蒸気メタン改質(SMR)ベースのアンモニア生産にCCSを適用するため、150万米ドルのFEED前調査を開始する予定です。

- このモザイク工場は北米最大級のアンモニア生産施設で、年間生産能力は50万トン。このアンモニアは、DAPとMAP肥料の生産に直ちに使用されます。

灰色水素を使用して生産されるアンモニア1トンあたり、約2~3トンのCO2を直接排出します。これは、粗鋼の約2倍、セメントの約4倍の炭素集約度です。さらに、水素製造に石炭ガス化を使用するアンモニアプラントは、アンモニア製造1トンあたり4トン近いCO2eを排出し、排出強度はさらに高くなります。全体として、アンモニア合成は化学工業の全プロセスの中で最大のCO2排出源です。

窒素ベースの肥料製造に不可欠な成分

アンモニアは現代の農業に不可欠であり、最適な作物収量を達成し、農業生産性を向上させるために不可欠な窒素ベースの肥料の生産に欠かせない成分として機能しています。窒素は植物の成長と発育に必要な主要栄養素のひとつであり、しばしば農業生産の制限要因として機能します。

- 例えば、インドは世界第2位の肥料消費国であり、世界第3位の肥料生産国です。窒素は植物の成長にとって重要な栄養素であるため、インドでは硝酸態肥料が全肥料生産量の75.27%を占めています。また、インドは尿素、リン酸二アンモニウム(DAP)、その他の複合肥料(OCF)などの肥料を生産するために、年間約1,700万~1,900万トン(MTPA)のアンモニアを消費しています。

世界人口の拡大が続く中、食糧需要は大幅に増加すると予測され、収量と生産性を向上させる農業システムへの圧力が高まっています。

抑制要因

生産はエネルギー集約的であり、温室効果ガスの排出と土壌劣化の一因。

アンモニアの生産はエネルギー集約型であり、その主な原因は、工業規模でアンモニアを合成するために使用される主要な方法であるハーバー・ボッシュ法(Haber-Bosch process)にあります。このプロセスは多大なエネルギーを消費し、二酸化炭素(CO2)などの温室効果ガスを排出します。

- この技術の欠点は、2.16kgCO2-eq/kg NH3を超える高い温室効果ガス排出量と、主に高温高圧での厳しい運転条件による30GJ/ton NH3を超える高いエネルギー使用量です。

有機堆肥、バイオ肥料、窒素固定被覆作物などの代替窒素源は、アンモニアベースの肥料に関連する土壌劣化や水質汚染を軽減するのにも役立ちます。

市場機会

持続可能で再生可能なエネルギー源へのシフト(グリーン・アンモニア)

グリーン・アンモニアは、再生可能アンモニアまたはカーボンニュートラル・アンモニアとも呼ばれ、水の電気分解によって水素を生成するために風力、太陽光、水力発電などの再生可能エネルギー源を使用して生産されます。さらに、グリーン・アンモニアは、気候変動と闘い、温室効果ガスの排出を削減するための世界的な取り組みと一致しています。

- 例えば、2024年11月、中国のHuading New Energy Co. Ltd.(HDsolar)は、年間40万トンのグリーンアンモニアを生産することを目的としたグリーン水素プロジェクトを研究する覚書をヨルダンのエネルギー省と締結しました。

持続可能な開発シナリオでは、このセクターはパリ協定の目標に沿った道を歩むために必要な技術と政策を採用します。2050年までのネット・ゼロ・エミッション・シナリオでは、エネルギーシステムと両立するアンモニア産業の軌道を描き、2050年までに世界全体でネット・ゼロ・エミッションを達成します。

地域別インサイト

アジア太平洋: 市場シェア60.49%の圧倒的地域

アジア太平洋地域は、中国やインドなどの国々における人口増加と食糧需要の高まりに牽引され、アンモニア市場で最大かつ最速の成長を遂げています。国連食糧農業機関(FAO)や国際肥料協会(IFA)などの組織の報告によると、アジア太平洋地域は世界の肥料消費量のかなりの割合を占めており、農業生産性と食糧安全保障の取り組みを維持する上でアンモニアが極めて重要な役割を果たしていることが明らかになっています。世界最大のアンモニア生産国である中国は、世界市場の25%以上を供給しています。

- 例えば、中国は、石炭を原料とするアンモニアの新規生産能力を経済的に成り立たなくするために、中国の排出権取引制度の今後の引き上げとともに、プロジェクトの許可と国家資金調達を加速させています。

北米: 市場成長率が最も高い急成長地域

北米地域は、世界のアンモニア市場において重要な役割を担っており、米国が圧倒的な生産国・消費国として浮上しています。アメリカは、農業とその関連活動での使用により、アンモニアのトップ輸入国の1つです。アメリカはアンモニアを大量に生産し(第3位)、大量に輸入しています。トリニダード・トバゴ共和国はアンモニアにおけるアメリカ最大の貿易相手国であり、次いでカナダ。アメリカでは天然ガスベースのプラントがアンモニア生産の主な供給源で、国内のアンモニア生産の約92%を占めています。米国のアンモニア生産能力の約60%はルイジアナ州、オクラホマ州、テキサス州にあり、その主な理由は豊富な天然ガス埋蔵量で、アンモニア生産の主な国内原料となっています。

各国の洞察

アンモニア市場は世界中でダイナミックな成長と多様化を経験しており、各国はこの変革的な分野の発展に独自に貢献しています。

- アメリカ– アメリカ政府は、メーカーに資金を提供することで、脱炭素アンモニアの生産を促進しています。例えば、2025年1月にアンモニア・エネルギー協会(Ammonia Energy Association)が発表したように、GTIエナジー、ブルースカイ・インフラストラクチャー(Blue Sky Infrastructure)、アーカー・カーボン・キャプチャー(Aker Carbon Capture)は、ルイジアナ州のモザイク・ファウスティナ(Mosaic Faustina)施設で、水蒸気メタン改質(SMR)ベースのアンモニア生産にCCSを適用するための150万米ドルの事前FEED研究を開始する予定です。

- カナダ– カナダも大規模な液化天然ガス(LNG)インフラに投資しています。海港や液化施設などのこれらの設備は、水素経済で使用するアンモニアの輸送に適応することができます。西海岸(ブリティッシュコロンビア州)に13カ所、東海岸に5カ所(ケベック州2カ所、ノバスコシア州3カ所)のLNG輸出ターミナル・プロジェクトがあり、カナダは世界経済に燃料を供給するための大規模なアンモニア対応インフラを持つことになります。

- 日本– 日本は、電力部門の脱炭素化のため、発電用石炭と並ぶ混焼燃料としてのアンモニアの利用を積極的に推進 している世界でも数少ない国の一つ。例えば、経済産業省は中国地方における発電エコシステムの脱炭素化を戦略として掲げています。同戦略では、混焼発電を20%とした場合、2030年までに同地域で必要となるアンモニアは年間約321万トン、水素は年間約27万トンと試算しています。

- 中国– アンモニアエネルギー協会によると、2028年までに設置される再生可能水素生産能力45GWの55%を中国が占める見込み。再生可能アンモニア生産量100万トンあたり約2~3GWの再生可能発電能力があると仮定すると、2028年までに中国での再生可能アンモニア生産量は400~600万トンに達する可能性があります。

- インド– インドは世界最大のアンモニア生産国のひとつで、現在の世界生産量の約8%を占めています。例えば、2022年7月には、5GWの太陽光発電容量と150万kWの電解槽容量に基づいて、タミル・ナードゥ州トゥートゥクンディで年間110万トンのアンモニアを生産するMoUが締結されました。

- ベトナム – 政府は現在、輸出用および自家用としてグリーン水素とブルー水素の両方を開発するための国際投資家を求めています。例えば、JETP(Just Energy Transition Partnership)では、ベトナムの野心的な2050年ネットゼロ目標に沿いつつ、化石燃料からクリーンエネルギーへの移行を支援するため、150億米ドルの官民資金が拠出されています。

- 南アラビア -サウジアラビア、投資総額84億米ドル、67億米ドルの再生可能水素とアンモニア製造施設。このプロジェクトは、4GWの風力と太陽エネルギーを利用し、2026年までに年間20万トン以上の再生可能水素と120万トンの再生可能アンモニアを生産することを目標としています。

- ロシア – ロシアはアメリカに次いで世界第2位の天然ガス生産国であり、国際エネルギー機関(IEA)によれば最大の天然ガス埋蔵量を有しています。そのため、ロシアは天然ガスの供給において独立性を保つことができます。その結果、2024年12月、ウスチ=ルーガ港にロシア初のアンモニア海上ターミナルが開設されました。この施設は、あらゆる種類の肥料を取り扱うことができるよう設計されており、総生産能力は1,400万トン。

- アルゼンチン – 2024年、RPグローバルとドイツの開発機関GIZは、アルゼンチンで新たなアンモニア・メガプロジェクトを開発すると発表。プロジェクト・ガウチョの第一段階では、3GWの電解槽が420万kWの風力発電所から電力を供給され、年間最大170万トンのアンモニアを生産する予定。

アンモニア市場のセグメンテーション分析

種類別

液体セグメントが最も高い市場収益で市場を支配。液体アンモニアは、多くの工業プロセスで重要な化合物であり、気体アンモニアを標準大気圧で沸点-33.34℃以下に冷却することでこの状態になります。気化潜熱が高く沸点が低いため、低温を維持するのに適しており、工業用冷凍に不可欠です。

エンドユーザー別

エンドユーザー別では、農業分野が最大の市場シェアを占めています。アンモニアは肥料の重要な成分であり、主要な要素です。植物の成長に不可欠な窒素含有量が高いことで知られています。窒素が豊富な性質は、健康な作物を促し、植物の成長を促進し、農業の生産性に大きく貢献します。アンモニアは土壌に投入されると、植物に必要な栄養素、特に植物の成長に重要で、農業生産性の制限要因になることが多い窒素を与えます。アンモニアが大気中の窒素と結合し、窒素固定によって植物が利用可能な形に変換する能力は、農業におけるアンモニアの主な利点のひとつです。

販売チャネル別

ダイレクト・チャネルは、すべての販売チャネルの中で最も高い収益を生み出し、市場をリードしています。これは、製品が複雑で専門的な知識や技術サポートを必要とする化学業界では特に重要です。さらに、直販により、メーカーはブランドメッセージ、価格戦略、顧客サービスをより自由にコントロールすることができます。中間業者を排除することで、メーカー各社は自社製品を正確に表現し、顧客からの問い合わせや懸念に迅速かつ効果的に対応することができます。直販のもうひとつの利点は、利益率が高くなる可能性があることです。中間業者を排除することで、メーカーは各販売から得られる収益の大部分を保持することができます。

各社の市場シェア

世界のアンモニア市場は、YARA International、CF Industries Holding Inc、SABIC、Mitsui Chemicals, Inc、OCI Globalなど、合併、買収、新製品開発、提携などの戦略的イニシアチブを取ることで市場シェアを拡大しようとしている企業がいくつかあり、適度に統合されています。IFFCOや住友化学のような地域企業は、肥料が重要である農業用途に注力しているため好調。その他」のカテゴリーには、地域メーカーや、地域市場や特定産業に対応するニッチ・プレーヤーが含まれます。市場は統合傾向にありますが、多数の小規模メーカーが存在するため、特に持続可能なアンモニア生産技術において、競争と技術革新の機会が生まれています。

J.R.シンプロット社 市場の新興プレーヤー

J.R.シンプロット・カンパニーは、農業、食品生産、テクノロジーにまたがる多様なポートフォリオを持つ、世界的なアグリビジネス・メーカーのひとつ。1929年にJ.R.(ジャック)・シンプロットによって設立された同社は、北米、中南米、アジア太平洋地域、その他の世界市場で事業を展開する株式非公開の多国籍企業に成長しました。シンプロットはまた、冷凍食品のトップメーカーでもあり、高品質の冷凍ポテト(フライドポテトを含む)、野菜、その他の加工食品を世界中の小売業者、レストラン、外食事業者に供給しています。特筆すべきは、同社が初めて実用化した冷凍フライドポテトのパイオニアであり、世界の食品業界に革命をもたらしたことです。

J.R.シンプロットの最近の動向

- 2024年4月、R.シンプロットのエネルギー効率への取り組みは、同社の肥料工場とジャガイモ加工施設の名誉ある認証を通じて明らかになりました。さらに、ポーテージ・ラ・プレーリーのジャガイモ加工施設は、2023年の業界認証を取得しました。シンプロットはまた、冷凍食品の大手メーカーでもあり、高品質の冷凍ポテト(フライドポテトを含む)、野菜、その他の加工食品を世界中の小売業者、レストラン、外食事業者に供給しています。

アンモニア市場の主要プレーヤー一覧

- CF Industries Holdings Inc

- Yara International

- Togliattiazot

- QAFCO

- Koch Industries Inc

- SABIC

- BASF SE

- CSBP Limited

- Asahi Kasei Corp

- EuroChem

- IFFCO

- OCI Global

- Group DF

- Dyno Nobel

- Nutrien

- Mitsui Chemicals, Inc

- R. Simplot Co.

- Sumitomo Chemical

最近の動き

- 2025年1月、コペンハーゲン・インフラストラクチャー・パートナーズ(CIP)は、子会社のHelaxを通じて、2028年稼働予定の再生可能水素・アンモニアプラントを開発中。このプロジェクトは、3.7GWの再生可能エネルギー(1.2GWの風力と2.5GWの太陽光)を開発し、2.1GW相当の電解槽ユニットに電力を供給することで、年間約90万トンの再生可能アンモニアの生産を可能にすることを目指しています。

- 2024年11月、スイスの海洋発電会社WinGD社は、成長するアンモニア運搬船市場において、アンモニアを燃料とするX-DF-Aエンジン設計のさらなる受注を獲得しました。天津西南海運が発注した25,000m3および41,000m3のLPG/アンモニア船7隻に搭載される予定。これらの船には、52ボアX-DF-Aエンジンの5気筒および6気筒バージョンが搭載され、2026年第3四半期から就航する予定です。

- 2024年11月、中国のHuading New Energy Co. Ltd.(HDsolar)は、年間40万トンのグリーンアンモニアを生産することを目的としたグリーン水素プロジェクトを研究する覚書をヨルダンのエネルギー省と締結しました。

- 2024年9月、 ウッドサイドは 、テキサス州の低炭素アンモニア・プロジェクトを保有するOCI Clean Ammonia Holding B.V.の100%取得を23億5,000万米ドルで完了しました。アンモニアは、発電、海洋燃料、産業用原料として、排出量の多い燃料の代替となる可能性があります。

- 2024年6月、インド国営太陽エネルギー公社(SECI)は、年間53万9,000トンのグリーンアンモニアを供給する適格なサプライヤーを選定する入札を2024年6月7日に実施。このアンモニアは、8つの異なる肥料メーカーが所有するインド国内の11の肥料施設に供給される予定です。SECIは落札したサプライヤーと、入札条件に基づき10年間のグリーンアンモニア生産者契約(Gapa)を締結します。

- 2024年1月、IHIはインドの大手再生可能エネルギー企業であるACMEグループと、インド・オディシャ州から日本へのグリーンアンモニア供給に関するタームシートを締結しました。このタームシートにより、IHIは2028年から最大40万トンのグリーンアンモニアを引き取ることを検討しており、主に日本国内の様々な工業用需要家に供給する予定です。

アナリストの見解

世界市場は競争が激しく、グリーンアンモニア生産に大きな注目が集まっています。農業、エネルギー、モビリティなど様々な産業で重要な役割を担っており、その重要性は今後ますます高まる見込みです。しかし、従来の生産はエネルギー集約型であり、温室効果ガス排出の大きな要因となっているため、持続可能な代替品へのシフトが求められています。気候変動への懸念が高まる中、業界関係者は再生可能で環境に優しい供給源からの生産を優先しています。このような持続可能な方法への移行は、排出量を削減するだけでなく、アンモニアを世界的な脱炭素化の取り組みの重要な構成要素として位置づけ、産業および農業用途のより持続可能な未来をサポートします。

アンモニア市場のセグメント

種類別(2021年~2033年)

- 液体

- ガス

エンドユーザー別 (2021-2033)

- 農業

- 繊維

- 鉱業

- 製薬

- 冷凍

- その他

販売チャネル別 (2021-2033)

- 直接販売

- 流通

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

アンモニアの世界市場規模分析

- アンモニアの世界市場紹介

- 種類別

- 導入

- 種類別 金額別

- 液体

- 金額別

- ガス

- 金額別

- 導入

- エンドユーザー別

- 用途別

- エンドユーザー別金額

- 農業

- 価値別

- 繊維

- 価値別

- 鉱業

- 金額別

- 医薬品

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 用途別

- 販売チャネル別

- 販売チャネル

- 金額別販売チャネル

- 直接販売

- 金額別

- 流通

- 金額別

- 販売チャネル

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***