アミノ酸市場の規模、シェア、および成長予測、2026年 – 2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

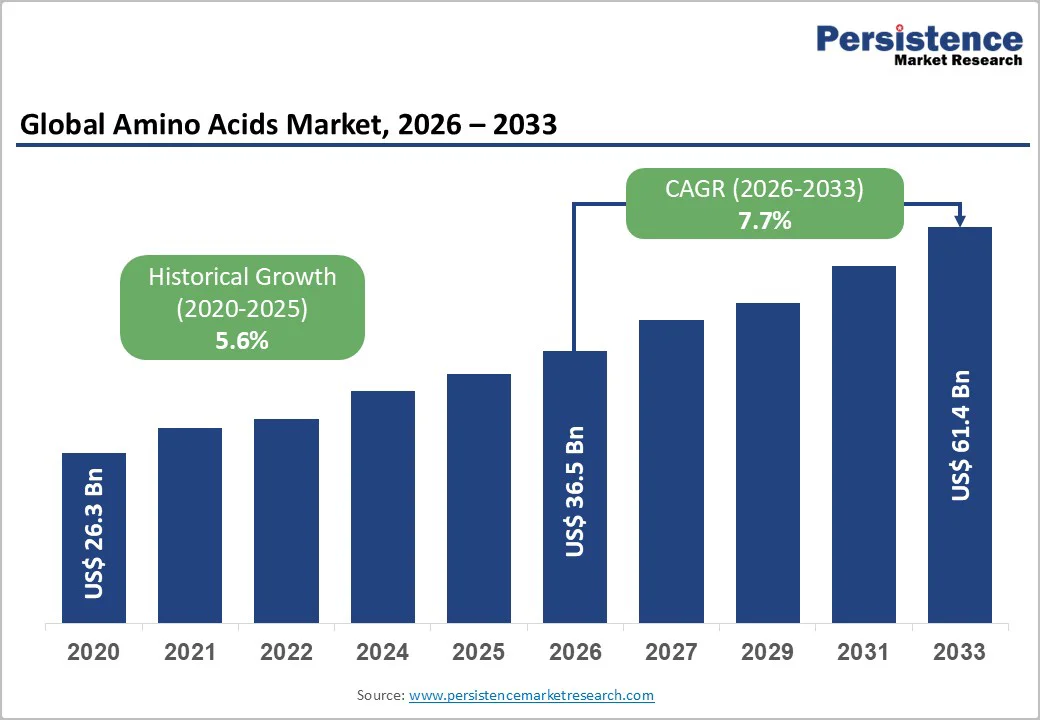

アミノ酸の世界市場は、2026年に約365億米ドルと評価され、2033年には614億米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は約7.7%であり、動物飼料、人間の栄養、医薬品、細胞培養用途におけるアミノ酸の消費増加が市場を牽引しています。発酵技術への投資、バイオプロセスの最適化、持続可能な生産経路が業界全体のコスト構造や競争優位性を再形成し続けています。特に発酵規模が大きく、特殊なポートフォリオを持ち、持続可能な加工能力を有する企業は、競争を超えて業績を上げる位置にあります。

アジア太平洋地域は、特に飼料栄養や人間用栄養補助食品の分野で、近い将来のボリュームと収益の成長において最も魅力的な地域として位置付けられています。飼料は、リジン、メチオニン、スレオニンなどのアミノ酸の最大のボリューム用途であり、家禽や豚の生産拡大がその背後にあります。アジア太平洋地域は、集約的な家畜システムが結晶性アミノ酸に依存して飼料効率を向上させるため、世界消費のほぼ半分を占めています。1人当たりの肉消費量が増加するにつれ、生産者は飼料変換比を最適化し、窒素排出を削減するためにアミノ酸の補給に依存しています。この構造的な需要がバルクアミノ酸セグメントを支え、大規模発酵プラントの高い稼働率を維持します。堅牢な飼料グレードの供給チェーンを持つ企業は、安定した継続的な収益を獲得し、付加価値のあるブレンドやプレミックスが下流のマージンを向上させます。

予防健康、スポーツ栄養、機能性食品に対する消費者の関心が高まり、グルタミン、アルギニン、分枝鎖アミノ酸などの高純度アミノ酸の需要が加速しています。老化人口動態と代謝健康に関連する臨床栄養用途が、特殊グレードの消費をさらに強化しています。バイオロジクスと細胞培養メディアの要求が拡大する中、超純アミノ酸を重要な原料として利用する需要が高まっています。その結果、市場は低利潤のバルクセグメントと高利潤の特殊カテゴリーに二分化しています。大規模な発酵能力を高度な精製技術と組み合わせる企業は、これらの高価値サブセグメントで優れた利益の可能性を捕捉します。

精密発酵、酵素触媒、およびプロセス強化が生産コストを低下させ、アミノ酸製造に関連するカーボンフットプリントを削減しています。先進的なバイオプロセスライン、デジタル最適化ツール、エネルギー効率の高い発酵システムへの投資が進んでいます。地域供給セキュリティの取り組みや持続可能性認証が、飼料、食品、および医薬品の供給チェーンにおいて重要性を増しています。ライフサイクル排出量の削減、再生可能エネルギーの統合、非動物由来のソースを示す製品は、環境パフォーマンスとトレーサビリティを重視する購入者へのアクセスを優先的に得ることができます。

飼料グレードのアミノ酸生産者は、砂糖、モラセス、トウモロコシ、エネルギー価格の変動により、重大なマージン変動に直面しています。原材料コストが急騰したり、飼料価格が下落したりすると、製造業者は圧縮されたEBITマージンや在庫の減損処理を経験します。古い設備を持つ小規模なプレイヤーは、エネルギー効率やスケールメリットが限られているため、不均等に影響を受けます。このコストの変動性が統合を加速し、エネルギー効率の高い現代的な発酵インフラを持つ生産者を好んでいます。

食品、栄養補助食品、および医薬品用途のアミノ酸生産には、GMP、危険管理システム、薬局方基準への厳格な遵守が必要です。高グレードの精製、施設の分離、文書化システムへの投資が参入障壁を高めます。小規模な地域生産者にとって、これらの基準を満たすための資本集約は、高価値セグメントへの進出を制限し、ポートフォリオの多様化や長期的な成長見通しを制約します。

臨床栄養、経腸栄養剤、細胞培養メディアに使用されるアミノ酸は、最も急成長している価値プールの一つです。特殊セグメントは、プレミアム価格と厳格な純度要件のため、バルク飼料アミノ酸よりも強い成長率を示しています。下流の精製、規制遵守、カスタマイズされた配合サービスに投資する企業は、製薬、バイオテクノロジー、契約製造組織との長期供給契約を通じて、強力な再帰収益を獲得できます。

消費者向け産業は、植物由来、発酵由来、および低排出のアミノ酸をますます好んでいます。低炭素成分は、特に食品や栄養補助食品用途で持続可能性が購入基準となる場合に、価格プレミアムを要求できます。再生可能な原料、プロセスの電化、および第三者によるカーボン検証システムを活用する生産者は、製品を差別化し、新たな収益の道を開くことができます。再生可能エネルギー提供者および持続可能性監査人との戦略的提携は、市場採用を加速させます。

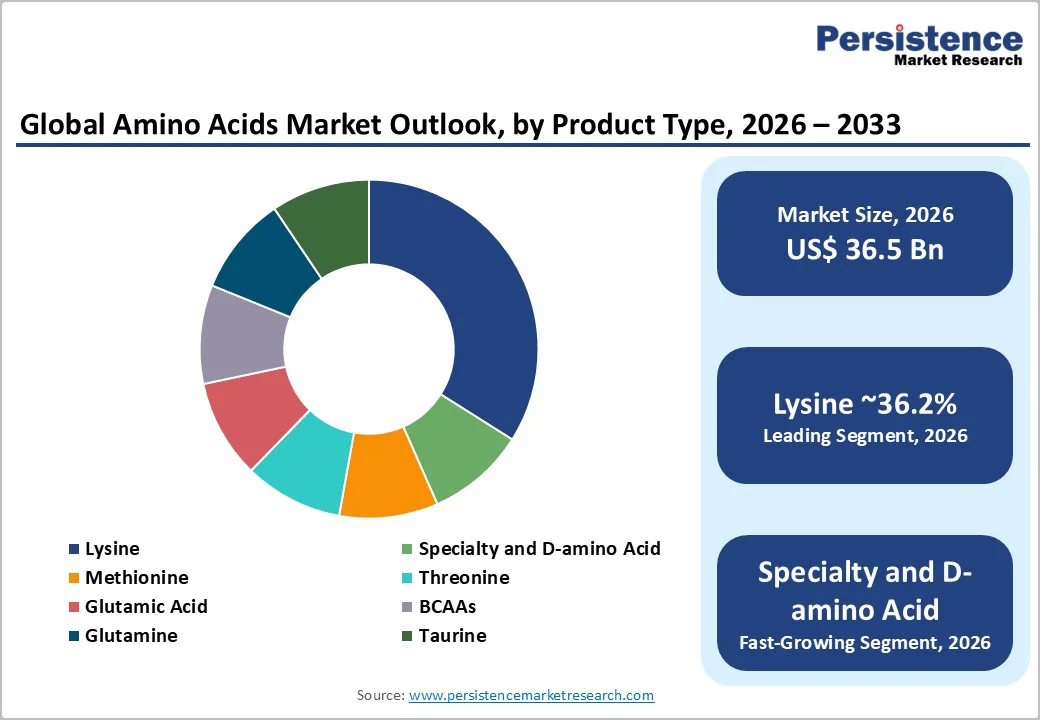

リジンは2026年に市場シェアの36.2%を占めると予測されており、特に家禽と豚の食事において、モノ胃飼料フォーミュレーションで重要な役割を果たしており、リジンの補給は飼料変換比を改善し、全体的なタンパク質コストを削減します。商業飼料において、リジンとメチオニンは総アミノ酸使用量の半分以上を占めています。CJ CheilJedang、ADM、Evonikなどの大手生産者は、中国、米国、東南アジアに統合発酵施設を運営しており、フィードインテグレーターへの安定した供給を確保するためにグローバルな物流ハブを持っています。これらの企業は、Cargill Animal NutritionやNutrecoなどのプレミックス製造業者との長期的な調達提携に依存しており、安定したボリュームのオフテイクと競争力のあるコスト効率を可能にしています。

グルコースベースの発酵や菌株最適化されたコリネバクテリウムシステムなどの高ボリュームリジン生産技術が、その支配的な地位をさらに強化しています。特殊アミノ酸や特定のD-アミノ酸は、スポーツ栄養、臨床栄養、および高度なバイオプロセッシングで需要が加速するにつれて、最も急成長しているセグメントと予想されます。Ajinomoto、Kyowa Hakko Bio、Fufeng Groupなどの高純度能力を持つ生産者は、超低不純物基準をクリアしたGMP認証アミノ酸を供給することでプレミアム価格を得ています。これらのサプライヤーは、精密発酵、膜分離、および多段階クロマトグラフィーに投資して、製薬グレードの生産を拡大し、CDMOやバイオテクノロジー企業の厳しい期待を満たしています。

飼料は、2026年に49.3%以上のエンドユースシェアを保持すると予想されており、家禽、豚、水産養殖生産システムにおけるタンパク質利用効率の向上と窒素排泄の削減に重要な機能を果たしています。中国、タイ、ベトナムが主導するアジア太平洋地域は、世界最大の家畜および水産飼料生産を背景に、グローバルな需要を牽引しています。Charoen Pokphand Foods、Wen’s Group、Japfaなどの企業は、飼料グレードのリジン、メチオニン、スレオニンに対する相当な継続的需要を生み出しています。この安定した高ボリュームのセグメントは、Evonik、Novus International、およびMeihuaなどの生産者が発酵コンプレックスを拡大し、地域のアミノ酸含有ニーズに合わせたブレンディングステーションを設立することを奨励しています。持続可能性に焦点を当てた規制が、アンモニア排出を削減するための低タンパク質食を奨励しているため、市場の成長がさらに支えられています。

医薬品およびバイオテクノロジーは、アミノ酸がバイオロジクス製造、細胞培養メディア、経腸栄養、先進的な再生療法において重要な成分として機能するため、価値拡大をリードすると予想されています。高純度グレードは、厳格な薬局方基準(USP、EP、JP)を遵守する必要があり、プレミアム価格をもたらします。たとえば、製薬グレードのL-システインとL-チロシンは、mRNAワクチンメディアや治療用タンパク質生産に不可欠であり、特殊ブレンドはBaxterやFresenius Kabiなどの企業によって臨床栄養にますます採用されています。Ajinomoto Bio-Pharma Services、Merck KGaAのメディア部門、FujiFilm Irvine Scientificなどの生産者は、モノクローナル抗体や遺伝子療法ベクターを製造するCDMOとの長期供給契約から利益を得ています。継続的な文書化、エンドツーエンドのトレーサビリティ、および協力的な配合サポートが、この急成長する垂直市場での再帰契約を確保するために重要です。

北米は、栄養補助食品、医薬品、細胞培養メディアで使用される特殊アミノ酸によって、2026年に最も急成長する市場として予想されています。米国は、強力な製薬製造基盤、先進的なバイオテクノロジークラスター、広範な消費者による栄養補助食品やスポーツ栄養製品の採用により、地域の需要をリードしています。カナダは、機能性食品や特殊成分用途を通じてニッチな需要を提供しています。地域の規制環境は、GMP基準、薬局方仕様、およびトレーサビリティ要件の厳格な遵守を強調しています。この規制の明確性が、高純度製造、品質保証技術、および文書化プラットフォームへの投資を奨励しています。競争環境には、グローバルな既存企業と専門の地域生産者が含まれます。戦略的な傾向には、精製能力の拡大、デジタル品質システムの統合、および細胞培養メディア入力の長期供給のためにバイオテクノロジー企業との提携形成が含まれます。北米は、地域全体のバイオロジクス製造の拡大に合わせた精製、発酵の近代化、および配合サービスへの投資を受け続けています。

ヨーロッパは、特殊、製薬、および高純度アミノ酸に対する強い需要を維持しています。ドイツは、バイオテクノロジー研究と工業アミノ酸生産の重要な拠点として機能しており、洗練されたR&Dインフラストラクチャによって支えられています。英国、フランス、スペインは、医薬品や臨床研究から飼料最適化まで、異なる需要プロファイルを提供しています。ヨーロッパの規制は、化学安全性、食品表示、環境遵守に厳しい要件を課しています。これらの規制は運用コストを増加させますが、低品質の輸入品に対する保護バリアとしても機能します。地域の特殊生産者は、高純度のポートフォリオ、カスタマイズされた配合、および企業の環境目標に沿った持続可能な生産プロセスを通じて差別化を図ります。ヨーロッパの投資動向には、精製資産の近代化、トレーサビリティシステムの開発、および特殊化学品に焦点を当てた探査的合弁事業が含まれます。企業は、ヨーロッパの需要パターンおよび持続可能性の取り組みに合わせてリソースを集中するために、ポートフォリオの再構築を評価しています。

アジア太平洋地域は、2026年に最大の地域市場として予測され、44.7%を超えるとされています。中国は、広範な発酵パークと大規模な家畜生産を支える製造と飼料消費の両方で支配的です。日本と韓国は、強力なR&Dエコシステムに支えられた高純度および特殊アミノ酸に特化しています。一方で、インドとASEAN諸国は、増加する飼料および栄養補助食品のニーズを背景に新たな成長市場として台頭しています。地域の成長は、肉消費の増加、健康補助食品市場の拡大、および発酵能力への大規模な資本投資によって促進されています。規制フレームワークは大きく異なり、中国は環境と安全規制を強化し続け、業界の統合と製造慣行のアップグレードを促進しています。一方で、日本は品質と輸出指向の生産を強調しています。アジア太平洋の競争環境は、高ボリュームでコスト競争力のある生産者と高度な特殊生産者を融合しています。投資は、新しい発酵プラント、合弁事業、輸出指向の物流インフラ、および地域のアミノ酸含有ニーズに合わせたプレミックス/ブレンディング施設に焦点を当てています。

アミノ酸の世界市場は中程度に統合されています。コモディティ飼料グレードのアミノ酸は、主にアジアに集中する大規模発酵企業によって生産されており、特殊および製薬用アミノ酸は、先進的な精製技術を持つ少数のグローバルリーダーによって供給されています。企業は、合弁事業の追求、非コア資産の売却、プラントの近代化、発酵および精製能力の拡大を通じて、統合を進めています。特に低利潤のバルクセグメントから離れて多様化する企業間で、特殊ポートフォリオへの戦略的シフトが顕著です。主要な戦略テーマには、発酵能力の拡大、高価値グレードの下流精製、地域の合弁事業の形成、低炭素プロセスを通じた持続可能性の優先化が含まれます。長期的なオフテイク契約、規制遵守能力、および配合サポートサービスが重要な差別化要因として残ります。

Report Coverage & Structure

市場概要

このセクションでは、アミノ酸市場の全体像を把握するための情報が提供されます。市場の範囲と定義が明確にされ、アミノ酸の市場動向、成長ドライバー、制約要因、機会、そして主要なトレンドが詳細に分析されています。さらに、グローバルなセクター展望や世界のGDP成長見通しなどのマクロ経済的要因についても触れられています。COVID-19の影響分析も含まれており、予測因子の関連性と影響が評価されています。

付加価値のある洞察

このセクションでは、ツールの採用状況、規制環境、バリューチェーン分析、PESTLE分析、ポーターの5つの力分析が行われ、アミノ酸市場の多角的な理解を提供します。こうした分析は、市場の競争力や成長見通しを把握するために重要です。

価格分析、2025年

2025年のアミノ酸市場における価格分析が行われており、主要なハイライトやコストに影響を与える要因、コンポーネント別の価格分析が提供されています。これにより、価格の動向や戦略的な意思決定に役立つ情報を得ることができます。

グローバルアミノ酸市場の展望

このセクションでは、アミノ酸市場のボリュームと市場規模、年間成長率、絶対的な利益機会を含む主要なハイライトが紹介されます。2020年から2025年の歴史的な市場規模分析と2026年から2033年の市場予測が行われ、製品タイプやエンドユーザー、形態、製造方法ごとの詳細な分析が提供されています。特に製品タイプ(リジン、特殊及びDアミノ酸、メチオニン、スレオニン、グルタミン酸、BCAA、グルタミン、タウリン)やエンドユーザー(飼料、食品・飲料、栄養補助食品、製薬・バイオテクノロジー、パーソナルケア、産業用)の市場魅力度分析が含まれています。

地域別アミノ酸市場の展望

このセクションでは、地域ごとの市場のハイライト、2020年から2025年の歴史的な市場規模分析と2026年から2033年の市場予測が行われています。北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカにおける市場の魅力度分析が提供され、それぞれの地域での国別市場規模や製品タイプ、エンドユーザー、形態、製造方法ごとの分析が行われています。

競争環境

競争環境のセクションでは、2025年の市場シェア分析や市場構造、競争の激しさのマッピング、市場の競争ダッシュボードが提供されています。主要な企業(味の素、エボニック・インダストリーズ、CJ CheilJedang、ADM、梅花ホールディングス、協和発酵バイオ、住友化学、大成、グローバルバイオケム、武漢元成、阜豊グループ、アミノGmbH、CJバイオベトナム、天津天藍、AMINOインターナショナル、ノバスインターナショナル、プリノバ、ブレンタグ、メルクKGaA、サーモフィッシャーサイエンティフィック)の企業プロファイルも詳述されています。各社の概要、セグメントと製品タイプ、主要財務情報、市場展開、市場戦略が含まれています。

*** 本調査レポートに関するお問い合わせ ***

アミノ酸は、タンパク質を構成する基本的な単位であり、生体にとって非常に重要な役割を果たしています。アミノ酸は、炭素、酸素、水素、および窒素を含む有機化合物であり、一般的にカルボキシル基(-COOH)とアミノ基(-NH2)を持っているのが特徴です。これらの基が一つの炭素原子に結合している構造をしています。アミノ酸は、体内でさまざまな化学反応に関与し、細胞の構築や修復、酵素やホルモンの合成、さらには免疫応答にも関与しています。

アミノ酸は、必須アミノ酸と非必須アミノ酸の二つの主要なタイプに分類されます。必須アミノ酸は、体内で合成できないため、食事から摂取する必要があるものです。これには、リシン、ロイシン、メチオニン、フェニルアラニン、スレオニン、トリプトファン、バリン、ヒスチジン、イソロイシンが含まれます。一方、非必須アミノ酸は体内で合成可能なため、食品から摂取する必要がありません。これには、アラニン、アスパラギン酸、システイン、グルタミン酸などが含まれます。これらのアミノ酸は、それぞれ特定の機能を持ち、体の正常な機能を維持するために協力し合っています。

アミノ酸の用途は多岐にわたります。医薬品や栄養補助食品の分野では、アミノ酸はタンパク質の補給や筋肉の修復を助けるために使用されます。また、化粧品産業でもアミノ酸は保湿成分として利用され、肌の健康を促進します。さらに、食品産業では、アミノ酸は食品の風味を向上させるために使用されることがあります。グルタミン酸ナトリウム(うま味調味料)は、その代表例です。また、アミノ酸は飼料添加物としても利用され、家畜の成長を促進するために役立てられています。

アミノ酸に関連する技術も近年進化しています。例えば、アミノ酸の合成技術は、バイオテクノロジーの進歩により、より効率的かつ環境に優しい方法で開発されています。微生物や酵素を利用した合成法は、化学合成に比べてエネルギー消費が少なく、環境負荷を軽減することができます。さらに、アミノ酸の分析技術も向上しており、液体クロマトグラフィーや質量分析法を用いて、体内や食品中のアミノ酸の含有量や種類を正確に測定することが可能になっています。これにより、栄養学的な研究や食品の品質管理がより精密に行えるようになりました。

以上のように、アミノ酸は私たちの生活に密接に関わっており、その役割や用途は多岐にわたります。これからもアミノ酸に関する研究と技術開発が進むことで、さらに多くの可能性が広がることが期待されています。