外来手術センター手術室統合システム市場:製品タイプ別(ハードウェア、サービス、ソフトウェア)、手術専門分野別(耳鼻咽喉科、一般外科、婦人科)、サービスモデル別、用途別、販売チャネル別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

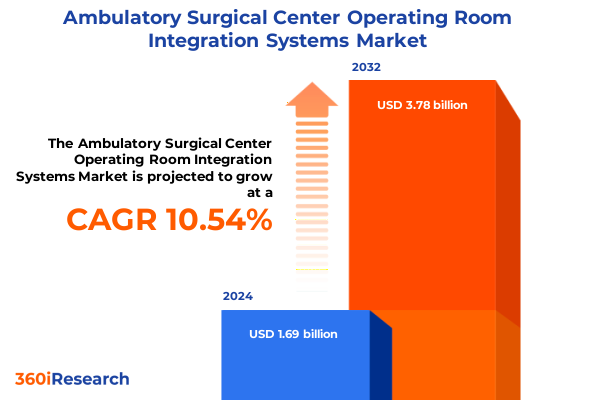

外来手術センター手術室統合システム市場は、2024年に16.9億米ドルと推定され、2025年には18.6億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)10.54%で成長し、37.8億米ドル規模に拡大すると見込まれています。この市場は、高度な統合技術の導入により、外来手術センター(ASC)の手術室環境が急速に変革されていることを反映しています。外来手術センター手術室統合システムは、デバイス間のシームレスな通信、リアルタイムのデータ集約、画像、モニタリング、通信ソリューションの一元的な制御を可能にするプラットフォームです。低侵襲手術や日帰り手術の増加に伴い、これらのシステムは臨床ワークフローを合理化し、患者の安全性を高め、運用効率を向上させる上で不可欠な存在となっています。

市場成長の主要な牽引力は、デジタル化と人工知能(AI)の融合による技術的進歩です。外来手術センター手術室統合システムは、AI駆動型分析を組み込むことで、機器メンテナンス予測、手術室スケジュール最適化、リアルタイム臨床意思決定支援を提供し、生データを実用的な洞察に変えています。また、クラウドベースのプラットフォームとモノのインターネット(IoT)接続の普及は、複数施設間でのデータ共有と管理を革新しました。医師や管理者は遠隔地から集中ダッシュボードにアクセスでき、地理的に分散した専門家間のコラボレーションを促進します。これは、遠隔指導、遠隔コンサルティング、仮想トレーニングをサポートし、臨床医不足への対処やサービス提供拡大に貢献しています。さらに、HL7やFHIRといった相互運用性標準の成熟により、ベンダー間の構造化された通信フレームワークが提供され、外来手術センター手術室統合システムは画像管理、患者モニタリング、データ通信モジュールを統一されたエコシステムに統合できます。この相互運用性は、ベンダーロックインを軽減し、モジュール式アップグレードを促進し、技術リフレッシュサイクルを加速させ、アジャイルで拡張性の高いアーキテクチャへの移行を推進しています。

患者数の増加と費用対効果の高い医療提供への圧力が高まる中、手術チームと管理者は、異なる技術を統一されたフレームワークに統合するソリューションを優先しています。これにより、臨床医は無菌野を離れることなく情報にアクセスでき、遅延やエラーを削減し、高精細ビデオの活用によるパフォーマンス分析は手術技術の洗練と品質改善を促進します。製品タイプ別では、ハードウェアが基盤ですが、設置、メンテナンス、トレーニングを含むサービスが最も高い成長を示し、長期的なベンダー関係の重要性を強調しています。また、高度なワークフローオーケストレーションと分析を可能にするソフトウェアソリューションも、データ駆動型臨床業務への移行を背景に牽引力を増しています。アプリケーションカテゴリでは、特に低侵襲手術においてビデオ統合と画像管理が不可欠です。患者モニタリング統合はリアルタイムのバイタルサインデータ提供で安全性を高め、堅牢なデータ通信ネットワークは情報交換を円滑にします。各アプリケーションは独自の価値を持ち、ソフトウェア駆動型分析が意思決定と品質保証をサポートします。手術専門分野別では、耳鼻咽喉科(ENT)や泌尿器科では高精細内視鏡フィード、整形外科ではナビゲーションシステムとの統合が重視されるなど、明確な統合要件があります。婦人科や一般外科では柔軟なビデオルーティングとマルチモーダルディスプレイ機能が重要です。サービスモデルは初期設置から継続的なメンテナンス、包括的なトレーニングまで多岐にわたり、スタッフのスキル習得を保証します。販売チャネルは、大規模ネットワーク向けの直販と独立センター向けの代理店ネットワークという二重アプローチが見られます。

地域別では、米州地域は確立された外来手術ネットワークと有利な償還制度により高い導入率を示し、北米ではサービス差別化、ラテンアメリカでは効率向上と労働力最適化が推進されています。規制の一貫性と堅牢なインフラが迅速な展開を支えています。欧州、中東、アフリカ(EMEA)地域は異質な規制環境が特徴で、西欧諸国は成熟した市場でデータ共有と標準化されたプロトコルに注力し、中東および北アフリカではキャパシティ拡大が優先され、グローバルプロバイダーとの提携が進んでいます。この多様な環境は、地域の実情に合わせた適応性の高いソリューションの必要性を強調しています。アジア太平洋地域では、医療予算の増加と政府主導の近代化イニシアチブが主要な成長ドライバーです。この地域は入院患者の負担軽減と入院期間短縮のため外来手術インフラを拡大しており、コスト感度と調達ポリシーがベンダー選択に影響を与えています。地元のOEM(相手先ブランド製造業者)の台頭は競争を激化させ、イノベーションを促進しています。

将来、デジタルイノベーションと臨床実践の融合が外来手術施設の次世代を定義します。ステークホルダーは、技術投資の際、進化する相互運用性標準、サイバーセキュリティ、規制要件の影響を考慮し、患者転帰、処理能力、運用回復力の向上を図る必要があります。課題として、2025年には米国関税が医療機器部品のコストを押し上げ、高精度カメラやモニターなどの費用が増加しています。これにより、システムインテグレーターは厳しいマージンに直面し、サプライチェーン戦略の見直し(ニアショアリング、国内メーカーとの連携)を迫られています。関税の影響はサービス契約やメンテナンス契約にも波及し、コスト転嫁やアップグレード延期のリスクがあります。競争環境では、戦略的パートナーシップ、買収、プラットフォーム強化が顕著です。多国籍企業は専門ベンダーの買収でポートフォリオを拡大し、IT企業との提携によるサイバーセキュリティ機能統合も進んでいます。革新的な新規参入企業は、運用支出フレームワークに合わせたサブスクリプションモデルを導入しています。ユーザー中心のインターフェース設計、モジュール式の拡張性、シームレスなアップグレードがベンダーの差別化要因となっています。業界リーダーは、レガシーデバイスと新興技術に対応できるスケーラブルで相互運用可能なプラットフォームの開発を優先すべきです。オープンアーキテクチャフレームワークの採用は、システム刷新なしでの新技術統合を可能にし、資産寿命を延ばします。デバイスメーカーや標準化団体との協力による明確な相互運用性プロトコルの確立は、統合の複雑さを軽減し、稼働までの時間を短縮します。また、包括的なトレーニングプログラムへの投資は、シミュレーションベースのワークショップや遠隔学習モジュールを通じて、臨床スタッフのスキル維持を保証します。最後に、地元のサプライヤーとの戦略的パートナーシップ構築やニアショアリングの模索は、関税変動時のサプライチェーン回復力を高めます。これらの取り組みを通じて、外来手術センター手術室統合システム市場は、持続的な成長と進化を遂げるでしょう。

以下に、ご指定の「外来手術センター手術室統合システム」の用語を厳密に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 調査対象市場のセグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ASCにおけるリモートレビューとコラボレーションを可能にするクラウドベースの手術室統合プラットフォーム

* リアルタイムの手術パフォーマンス最適化のためのORシステムに統合されたAI駆動型ビデオ分析

* 統一されたタッチスクリーンORディスプレイに統合された高精細内視鏡および関節鏡フィード

* 麻酔モニタリング、バイタルサイン、手術ナビゲーションシステム間のシームレスな相互運用性

* ORスイートにおける手術器具および機器のIoT対応資産追跡および在庫管理

* ASCからの複数拠点での外科的コンサルテーションをサポートするリモートコラボレーションおよびテレプレゼンス機能

* 手術室統合ネットワークのためのサイバーセキュリティフレームワークと脅威検出の実装

* ASCにおける低侵襲手術ワークフローに統合された拡張現実オーバーレイ

* ORにおける統一されたPACS、DICOM、ビデオデータ管理のためのベンダーニュートラルアーカイブ統合

* ASCのORシステムにおける標準化されたデータ交換のためのFHIRおよびIHE統合プロファイルの採用

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **外来手術センター手術室統合システム市場、製品タイプ別**

* ハードウェア

* サービス

* ソフトウェア

* **外来手術センター手術室統合システム市場、外科専門分野別**

* 耳鼻咽喉科

* 一般外科

* 婦人科

* 整形外科

* 泌尿器科

* **外来手術センター手術室統合システム市場、サービスモデル別**

* 設置

* 保守・サポート

* トレーニング

* **外来手術センター手術室統合システム市場、用途別**

* データ通信

* 画像管理

* 患者モニタリング

* ビデオ統合

* **外来手術センター手術室統合システム市場、販売チャネル別**

* 直接販売

* 販売代理店

* **外来手術センター手術室統合システム市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **外来手術センター手術室統合システム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **外来手術センター手術室統合システム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ADMECO AG

* Alvo Medical

* Arthrex, Inc.

* Barco, Inc.

* BenQ Medical Technology

* Brainlab AG by Smith & Nephew PLC

* Canon Medical Systems Corporation

* Care Syntax

* Drägerwerk AG & Co. KGaA

* Fujifilm Holdings Corporation

* Getinge AB

* International Business Machines Corporation

* Jones AV Ltd.

* Karl Storz SE & CoKG

* MEDVC.EU SP. Z O.O.

* Merivaara Oy by Finnish Lojer Group

* Microsoft Corporation

* Olympus Corporation

* Richard Wolf GmbH

* Skytron LLC

* Sony Corporation

* Steris PLC

* Stryker Corporation

* XION GmbH

* Zimmer Biomet

* **図目次 [合計: 30]**

* 図1: 世界の外来手術センター手術室統合システム市場規模、2018-2032年 (USD Million)

* 図2: 世界の外来手術センター手術室統合システム市場規模、製品タイプ別、2024年対2032年 (%)

* 図3: 世界の外来手術センター手術室統合システム市場規模、製品タイプ別、2024年対2025年対2032年 (USD Million)

* 図4: 世界の外来手術センター手術室統合システム市場規模、外科専門分野別、2024年対2032年 (%)

* 図5: 世界の外来手術センター手術室統合システム市場規模、外科専門分野別、2024年対2025年対2032年 (USD Million)

* 図6: 世界の外来手術センター手術室統合システム市場規模、サービスモデル別、2024年対2032年 (%)

* 図7: 世界の外来手術センター手術室統合システム市場規模、サービスモデル別、2024年対2025年対2032年 (USD Million)

* 図8: 世界の外来手術センター手術室統合システム市場規模、用途別、2024年対2032年 (%)

* 図9: 世界の外来手術センター手術室統合システム市場規模、用途別、2024年対2025年対2032年 (USD Million)

* 図10: 世界の外来手術センター手術室統合システム市場規模、販売チャネル別、2024年対2032年 (%)

* 図11: 世界の外来手術センター手術室統合システム市場規模、販売チャネル別、2024年対2025年対2032年 (USD Million)

* 図12: 世界の外来手術センター手術室統合システム市場規模、地域別、2024年対2025年対2032年 (USD Million)

* 図13: アメリカの外来手術センター手術室統合システム市場規模、サブ地域別、2024年対2025年対2032年 (USD Million)

* 図14: 北米の外来手術センター手術室統合システム市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図15: ラテンアメリカの外来手術センター手術室統合システム市場規模、サブ地域別、2024年対2025年対2032年 (USD Million)

* **表目次 [合計: 441]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

「外来手術センター手術室統合システム」は、現代医療における効率性と安全性の追求から生まれた、極めて重要な概念である。これは、日帰り手術や短期滞在手術を専門とする外来手術センターにおいて、手術室内の様々な医療機器、情報システム、そして環境制御を包括的に連携・管理する仕組みを指す。高齢化社会の進展と医療費抑制の必要性から、患者の身体的・経済的負担を軽減しつつ、質の高い医療を提供する外来手術の需要は年々高まっており、その中核をなす手術室の機能最適化は喫緊の課題となっている。

従来、手術は入院を前提として行われてきたが、医療技術の進歩、特に低侵襲手術手技の普及により、多くの疾患が外来での手術対象となり得るようになった。しかし、外来手術は限られた時間内で複数の患者に対応する必要があり、手術室の稼働率向上とスムーズな患者フローの確保が不可欠である。個々の機器が独立して稼働する従来のシステムでは、情報伝達の遅延や操作の煩雑さ、ヒューマンエラーのリスクが常に存在し、これらが手術の効率性や安全性に影響を及ぼす可能性があった。この課題を解決し、手術室のポテンシャルを最大限に引き出すために、統合システムの導入が強く求められているのである。

統合システムの中核を成すのは、情報の一元管理と機器の連携である。具体的には、患者の術前情報(画像診断データ、電子カルテ、検査結果など)、術中の生体情報(心電図、血圧、酸素飽和度など)、手術映像(内視鏡、術野カメラ)、そして手術室内の照明、空調、音響といった環境制御システムが、中央制御ユニットを通じてシームレスに連携される。これにより、術者は手元のタッチパネル一つで必要な情報を瞬時に呼び出し、複数の機器を直感的に操作することが可能となる。また、高精細な映像をリアルタイムで共有し、術野の状況を詳細に把握できるため、より精密で安全な手術の実施に寄与する。

この統合システムがもたらす恩恵は多岐にわたる。患者にとっては、まず医療安全の向上が挙げられる。情報の一元化と機器連携により、誤情報の伝達や操作ミスといったヒューマンエラーのリスクが大幅に低減される。また、手術時間の短縮と効率的な進行は、麻酔時間の短縮にも繋がり、身体への負担を軽減する。さらに、術前・術中・術後の情報がスムーズに共有されることで、一貫性のある質の高いケアが提供され、患者はより安心して手術を受けることができる。快適な手術室環境の提供も、患者の精神的負担を和らげる重要な要素となる。

医療従事者にとっても、統合システムは計り知れないメリットをもたらす。手術室内の動線が最適化され、機器の準備や操作にかかる時間が短縮されるため、医師や看護師の業務負担が軽減される。これにより、彼らは本来の業務である患者ケアや高度な医療手技に集中できる時間を増やすことができる。また、手術データが自動的に記録・蓄積されることで、術後の振り返りや症例検討が容易になり、医療の質の継続的な改善に繋がる。教育・研修の場においても、高精細な手術映像の共有は、若手医師の育成に極めて有効なツールとなる。

一方で、このシステムの導入にはいくつかの課題も存在する。初期投資の費用が高額であること、既存の医療機器との互換性の問題、そしてシステムの運用・保守に関する専門知識を持つ人材の確保などが挙げられる。また、情報セキュリティの確保は極めて重要であり、患者データの漏洩やシステム障害に対する強固な対策が不可欠である。医療従事者への十分なトレーニングと、システムを最大限に活用するための運用体制の確立も、成功の鍵となるだろう。

「外来手術センター手術室統合システム」は、単なる機器の集合体ではなく、医療の質、安全性、効率性を高めるための戦略的な基盤である。今後、AIやIoT技術との連携がさらに進むことで、手術の自動化支援、予知保全、遠隔医療への応用など、その可能性は無限に広がっていくと期待される。持続可能で質の高い医療提供体制を構築する上で、この統合システムが果たす役割は、今後ますます重要性を増していくに違いない。