アルミニウム顔料のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

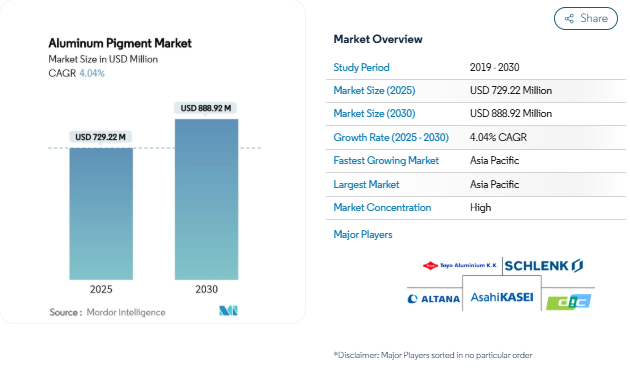

アルミニウム顔料の市場規模は2025年に7億2,922万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は4.04%で、2030年には8億8,892万米ドルに達する見込みです。この着実な軌道は、自動車用高級メタリック仕上げ材への堅調な需要、高性能粉体塗料の採用を加速させる世界的なVOC規制の強化、都市の暑さを抑制するために設計されたクールルーフシステムにおける反射顔料の使用拡大によって形成されています。アルミニウムの上流供給をコントロールする大手メーカーは、原料価格の変動による影響を緩和し、低炭素生産ルートで業界の脱炭素化目標を達成しています。一方、封止技術やレーダー透過技術の研究開発費が持続的に投じられ、自律走行車や積層造形に利益率の高い用途が広がっています。

高まる自動車用メタリック仕上げの需要

溶剤の排出に関する規制の制限と、高級感のあるスタイリングを好む消費者の嗜好により、自動車メーカーは、微細に粉砕されたアルミニウムフレークを組み込んだメタリックコーティングへと向かっています。電気自動車のOEMは、これらの顔料を人目を引く効果と、温暖な気候でバッテリーの熱上昇を抑える熱反射率の向上という2つの利点がある材料と見なしています。自律走行車の開発者は、LiDARとレーダーの透明性に関する性能基準を追加しており、サプライヤーは信号の散乱なしに反射率を維持する狭い粒子サイズのカットを設計するよう求められています。自動車再塗装サプライヤーもまた、アルミニウム顔料に依存しています。なぜなら、修理作業は、プラスチックトリムを保護するのに十分な低温で硬化させながら、OEMの色合いと一致させなければならないからです。このような要求から、研究開発予算は水性製剤の耐腐食性を向上させる独自のカプセル化方法に費やされています。

高性能粉体塗料の採用増加

粉体塗料は、VOCの排出をなくし、オーバースプレーの無駄を省き、一度塗りでカバーできるため、電化製品、建築、ホイールの仕上げとして選ばれています。アルミニウム顔料は、これらのシステムで明るいメタリックな外観を可能にしますが、200℃のベーク後も輝きを維持する必要があります。生産者は現在、シリカゾル-ゲルやシリコーンシェルにフレークを懸濁させて酸化をブロックし、光沢のあるパウダーラインが家電製品ブランドが要求する塩水噴霧試験や湿度試験に合格することを可能にしています。

効果顔料によるパーソナルケアと化粧品の拡大

北米とヨーロッパの美容ラベルは、従来のパール効果にとどまらず、様々な照明の下で色相を変化させる着色メタリックへと移行しています。アメリカ食品医薬品局(FDA)は、目元用製品を含む外用化粧品にアルミニウムパウダーを認可したことで、処方担当者は予測可能な安全規則を得ることができ、発売パイプラインを加速することができます。[1]アメリカ食品医薬品局(FDA), “Regulatory Status of Color Additives: Aluminum Powder,” fda.gov. 工業用塗料から応用されたカプセル化技術により、顔料は湿気や皮脂から保護され、輝きは保たれます。ブランドはメタリックモチーフをリサイクル可能なアルミ包装に拡大し、プレミアムでモノマテリアルの美的感覚を強化し、内容物と容器の両方で効果顔料の需要を後押ししています。

積層造形原料におけるアルミニウムフレークの新たな用途

レーザー粉末床溶融法およびバインダージェッティング法は、プロトタイプから連続航空宇宙およびモータースポーツ部品に移行しつつあります。厳しい酸素制限で認証された球状アルミニウム粉末は、クラックのないプリントと鋳造合金では達成不可能な軽量化を実現します。エックカート社のようなメーカーは、2024年に航空宇宙グレードのアトマイズパウダーのDIN EN 9100:2018の認可を取得し、ティアワンサプライヤーの信頼を得ています。ブレンド開発者はまた、低アスペクト比フレークをフォトポリマーや複合フィラメントに添加し、電磁遮蔽や放熱特性を付与することで、アルミニウム顔料市場を装飾的な役割以外にも広げています。

金属粉に対する厳しいEHS規制

ヨーロッパの改正CLP規則とアメリカのOSHA粉塵燃焼規則では、換気の改善、不活性ガス粉砕、ATEX認証の包装ラインが必要です。年産5,000トン未満の生産者では、コンプライアンス・コストが最も早く上昇するため、資本とエンジニアリング・ノウハウをプールする合併が奨励されています。更新されたアメリカのサブパートRRRは、二次製錬所からの塩化水素と微粒子の放出を制限し、より環境に優しいインプットのためにスクラップストリームを利用する顔料工場に影響を与えます[2]U.S. Government Publishing Office, 「40 CFR Part 63 Subpart RRR-National Emission Standards for Hazardous Air Pollutants for Secondary Aluminum Production,」 ecfr.gov . その結果、アルミニウム顔料市場は、アップグレードされた工場がオンラインになるまで、当面の成長の足を引っ張られることになります。

脱炭素化の圧力下にあるエネルギー集約型生産プロセス

1トンの一次アルミニウムを生産する場合、石炭を使用する地域では依然として約11トンのCO₂を排出します。RMIは、世界のアルミニウムチェーンがネットゼロを達成するためには、2050年までに1兆米ドル近い資本が必要であると計算しています。顔料に関しては、EUETSフェーズ4とカナダのカーボンプライシング改革によるScope-1と2の課金引き上げが、フレーク工場に供給する製錬所の操業コストを引き上げています。カナダとノルウェーの水力発電が豊富な製錬所がシェアを拡大する一方、石炭火力に依存する生産者は中期的な設備投資負担に直面し、成長率から0.5%ポイント減算。

セグメント分析

形態別 多用途粉末が市場拡大を牽引

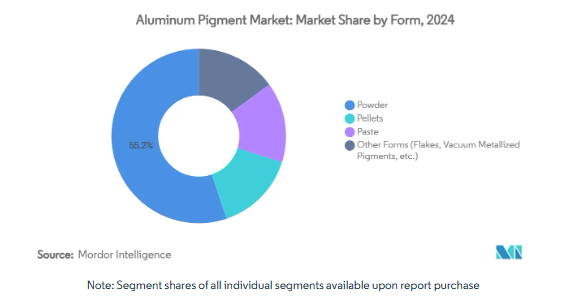

パウダーは自動車用塗料や工業用塗料への分散が容易なため、2024年のアルミニウム顔料市場シェアは55.18%で最大。パウダータイプのアルミ顔料市場規模は、硬化が早くVOCを削減できる高性能パウダーコーティングとともに着実に成長すると予測されます。使用面では、低吸油グレードはメタリックな輝きを損なうことなく厚膜を可能にし、ダストフリー顆粒は静電塗装時の作業者の安全性を向上させます。

その他の形態、主にフレークと真空蒸着顔料は、2030年までのCAGRが最も早く5.01%に達します。フレークは可視および近赤外の波長を効率的に反射するため、反射機能とデザインの自由度の両方が求められるクールルーフやファサードシステムの定番となっています。物理蒸着法で製造される真空蒸着顔料は、家電製品の筐体で珍重される鏡のような輝きを実現します。ペレットとペーストはニッチですが、空気中の粉塵をゼロにする必要がある水性またはUV硬化型配合には不可欠です。

コーティングの種類別: ノンリーフィングが優勢、リーフィングが専門的地位を獲得

ノンリーフィング顔料は2024年のアルミニウム顔料市場規模の63.44%を占めます。その理由は、その表面処理によってコーティングマトリックスに組み込まれ、ホイールリムや外装機器に理想的な耐摩耗性をもたらすからです。その配向性は下地のケミカルパッシベーションを向上させ、建築パネルのメンテナンスサイクルを延長します。

リーフィンググレードは表面に配向し、装飾的なトリムで重宝されるクロムのような光沢を生み出します。数量は少ないが、自律走行車用のセンサー対応配合が成熟するにつれて、2030年までの年平均成長率は4.77%と速くなる見込み。また、低スパーク性品種は、メタリックな外観とレーダーによる隠蔽性のバランスが求められる船舶用トップコートでも好まれており、サプライヤーは防衛市場への新たな参入ポイントを得ることができます。

エンドユーザー産業別: 需要を支える塗料・コーティング剤

2024年の売上高の45.52%は塗料・コーティング剤が占め、自動車OE、再塗装、建築用途がその主導権を握っています。180℃の温度でパネルを焼くことができない再塗装工場は、周囲温度で点滅しながらも工場出荷時の色を再現する、容易に分散可能なアルミニウムペーストに依存しています。建設分野ではクールルーフ政策がトン数を増やし、SUVやピックアップカーではクリアオーバーベースシステムが金属積載量を増やします。

その他の産業は、電気自動車のバッテリーケーシング、個人装置用プラスチックマスターバッチ、カラーシフト化粧品に牽引され、2030年までの年平均成長率は4.69%。マスカラやハイライターに含まれる着色アルミニウムフレークは、高精細な輝きを求める消費者の欲求を満たし、機能的進歩がライフスタイル市場にどのように反映されるかを示しています。

地理的分析

アジア太平洋地域は2024年の売上高の46.81%を占め、2030年まで年平均成長率4.72%で拡大する見込み。インドの製錬生産量は2024年に11%増の401万6,000トンとなり、国内の顔料原料確保を下支え。日本の自動車用アルミニウム需要の回復も、プレミアムブランド向けの高価値顔料を支えます。

北米は、カナダの水力発電製錬所と広範なリサイクルのおかげで、カーボンフットプリントが世界平均を約50%下回っています。ヨーロッパもこの動きを反映しており、ハイドロは2024年にポルシェと提携し、自動車ライン全体に低炭素アルミニウムを供給します。こうした動きは、高級ブランドにおける持続可能な認証を受けたアルミニウム顔料の需要を刺激します。

南米、中東、アフリカでは、インフラ支出と軽自動車組立の増加に関連した需要曲線が現れています。GCCの建築基準法は太陽反射指数の閾値に言及するようになり、NIR反射グレードに門戸を開いています。ブラジルとメキシコでは、ピックアップカーとコンパクトSUVの生産台数が現地の顔料調合メーカーの牽引役となっていますが、為替変動により輸入は金属価格ショックの影響を受けやすくなっています。

競争環境

市場はもともと統合されています。2024年にALTANAがSilberlineを買収し、ECKART部門の売上を24%増の2億2,400万ユーロに拡大し、北米とアジアでの販売を拡大したことで、市場の統合が加速しました。規模は、資本集約的な安全衛生のアップグレードと環境に優しいエネルギー購入のためのレバレッジを提供します。強力な後方統合を持つ競合他社は、アルミニウム価格の変動を緩衝し、低炭素製品向けのリサイクル原料を確保します。技術的差別化の中心は表面処理。シリカゾルゲルとシリコーンカプセル化により、水性硬化とアルカリ性洗剤でフレークを保護。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車用メタリック仕上げの需要拡大

- 4.2.2 高機能パウダーコーティングの採用増加

- 4.2.3 効果顔料を用いたパーソナルケアと化粧品の拡大

- 4.2.4 積層造形用原料におけるアルミニウムフレークの新たな利用

- 4.2.5 都市のヒートアイランド緩和のための反射性クールルーフ塗料

- 4.3 市場阻害要因

- 4.3.1 金属粉末に対する厳しいEHS規制

- 4.3.2 一次アルミニウム価格と供給の不安定性

- 4.3.3 低炭素化の圧力下にあるエネルギー集約的生産プロセス

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模と成長予測

- 5.1 形状別

- 5.1.1 粉末

- 5.1.2 ペレット

- 5.1.3 ペースト

- 5.1.4 その他の形態(フレーク、真空蒸着顔料など)

- 5.2 コーティング種類別

- 5.2.1 リーフィング

- 5.2.2 ノンリーフィング

- 5.3 エンドユーザー産業別

- 5.3.1 塗料およびコーティング剤

- 5.3.2 プラスチック

- 5.3.3 印刷インキ

- 5.3.4 パーソナルケア

- 5.3.5 その他のエンドユーザー産業(自動車OEMおよび再仕上げ、繊維など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 ALTANA

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 AVL METAL POWDERS n.v.

- 6.4.4 Carlfors Bruk

- 6.4.5 DIC CORPORATION

- 6.4.6 FX Pigments Pvt. Ltd.

- 6.4.7 GEOTECH

- 6.4.8 Hefei Sunrise Aluminium Pigments Co.,Ltd�

- 6.4.9 Kolortek Co., Ltd.

- 6.4.10 Metaflake Ltd

- 6.4.11 Nippon Light Metal Co.,Ltd

- 6.4.12 SCHLENK SE

- 6.4.13 Shan Dong Jie Han Metal Material Co., Ltd

- 6.4.14 TOYO ALUMINIUM K.K.

- 6.4.15 Zhangqiu metallic pigment co.,ltd.

- 6.4.16 ZuXing New Materials Co., Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

アルミニウム顔料市場の現在の規模は?

アルミニウム顔料の市場規模は2025年に7億2,922万米ドルで、2030年には8億8,892万米ドルに達すると予測されています。

アルミニウム顔料市場をリードしている地域はどこですか?

アジア太平洋地域が2024年に46.81%のシェアで最大の地位を占めており、2030年までの年平均成長率は4.72%と予測されています。

電気自動車でアルミニウム顔料が重要なのはなぜですか?

アルミニウム顔料はメタリックな美しさを提供すると同時に熱を反射し、バッテリーパックの冷却と車両効率の向上に役立ちます。

環境規制はアルミニウム顔料メーカーにどのような影響を与えますか?

厳しいVOCと粉塵燃焼規則により、封止技術と工場の安全システムのアップグレードを余儀なくされ、資本要件が上昇し、統合が促進されます。

建築材料におけるアルミニウム顔料の需要を促進するものは何ですか?

都市のヒートアイランド規制は、冷房負荷を軽減するために近赤外線反射アルミニウム顔料を使用した反射型クールルーフコーティングを奨励しています。

*** 本調査レポートに関するお問い合わせ ***