アルミナ市場の規模、シェア、2026年から2033年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミナ市場の概要

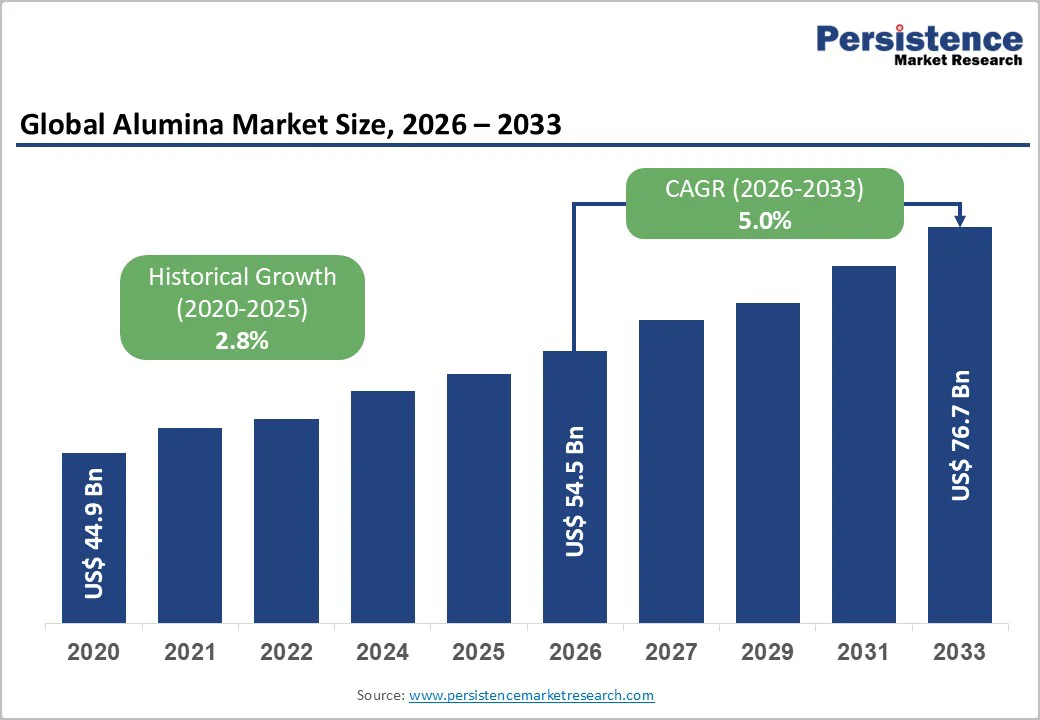

世界のアルミナ市場は、2026年には545億米ドルの価値が見込まれ、2033年までに767億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5%です。市場の成長を牽引する主な要因としては、軽量輸送と持続可能な包装用途におけるアルミニウム消費の加速、新興市場における戦略的な生産能力拡大、および精製プロセスにおける技術革新が挙げられます。これらの技術革新は、生産コストの削減と環境への影響を軽減することに貢献しています。

市場のドライバー

アルミナは、主に製錬用アルミナ(SGA)と化学用アルミナ(CGA)の2つの主要グレードに分類されます。2025年には、SGAが全アルミナ需要の約92%を占め、2026年から2033年にかけて5.0%のCAGRで成長すると予測されています。自動車産業では、軽量で高性能な材料の需要があり、燃費の向上や特に電気自動車におけるバッテリーの航続距離を拡大するために必要とされています。この傾向は、アルミニウム材料の需要を増加させると予想されます。アルミニウム部品は、今後10年以内に車両の鉄や鋼のコンポーネントに取って代わると予想されており、アルミニウム需要を大幅に増加させます。

市場の制約

アルミナの生産はボーキサイト鉱石に依存しており、供給の脆弱性が地理的に限定された地域に集中しています。ギニア、ブラジル、オーストラリアが確認されている埋蔵量の75%を支配しています。2024年におけるオーストラリアでの生産の中断(Rio Tinto、South32)は、前年同期比で70%以上のアルミナ価格の上昇を引き起こしました。これは供給集中リスクを浮き彫りにしています。輸出依存は地政学的な脆弱性を生み出し、インドネシアの国内鉱石予約政策と変動する貿易ダイナミクスは国際精製所に不確実性をもたらします。ボーキサイト鉱石の選鉱における汚染や鉱物組成の変動は、プロセスの継続的な適応を必要とし、運用の複雑さや資本支出要件を増加させます。

市場の機会

高純度アルミナ(HPA)市場は、2026年から2033年の間に21.6%のCAGRで成長する見込みであり、全体の市場成長率5.0%を大幅に上回っています。半導体製造では、基板や包装材料に超高純度アルミナを使用しており、需要は世界の半導体生産能力の増加に直接比例しています。高度なセラミックの用途や、通信インフラ、航空宇宙部品、産業用高温用途は、新しい高利益の機会を提供します。ディスプレイ技術の革新(マイクロLED、フレキシブルディスプレイ、拡張現実アプリケーションを含む)は、製錬用材料の3-4倍の価格プレミアムを持つ特別なアルミナ仕様を必要とします。

セグメント分析

主なセグメントである製錬用アルミナ(SGA)は、世界のアルミナ需要の92%以上を占めており、2026年には504億米ドル、2033年には706億米ドルに達すると予測されています。このセグメントの支配的地位は、一次アルミニウム生産の主要な原料としての役割を反映しています。SGA市場の成長は、アルミニウム製錬能力の拡大に伴い、中国の能力追加やベトナム、インドネシア、バーレーンにおける戦略的な精製操作がボリュームの吸収を促進しています。

化学用アルミナと特殊アルミナのセグメントは、商品製錬用材料と比較して大幅な成長軌道を示しています。これは、半導体製造、高度なセラミック生産、リチウムイオン電池セパレーターコーティング、そして新興のディスプレイ技術アプリケーションからの需要拡大を反映しています。高純度アルミナ(HPA)セグメントは、特にエレクトロニクスおよびエネルギー貯蔵アプリケーションにおける採用の加速を示しています。これらの特殊グレードは通常、製錬用材料よりも価格プレミアムを持ち、半導体および先進材料アプリケーションに必要な専門的な加工能力と品質認証を持つ生産者にとって大幅な利益拡大の機会を創出します。

地域別分析

北米は2025年に世界のアルミナ需要の7%以上を占め、今後数年間は非常に緩やかな成長が予想されています。カナダは、主に低炭素フットプリント生産のためにこの地域で主要なアルミナ需要を持っています。水力発電源の存在により、カナダは他の地域と比較して価格競争力のある製品を提供できます。カナダはまた、中国、インド、ロシアに次ぐ世界第4位の一次アルミニウム生産国とされています。

欧州は、世界で2番目に大きなアルミナ市場であり、2026年の約72億米ドルから2033年までに85億米ドルを超えると予測されています。この成長軌道は、予測期間中に2.0%のCAGRを示し、先進経済の市場飽和と製造拠点の移転を示しています。ロシアは地域需要の40%以上を占め、ドイツ、英国、フランス、スペインがそれに続きます。欧州連合の環境規制(拡張生産者責任フレームワークや炭素国境調整メカニズムを含む)は、アルミナ生産者に対して実質的な遵守コスト構造を生み出しています。

Report Coverage & Structure

市場概要

このレポートの冒頭では、「アルミナ」市場の全体像が示されています。まず、2026年と2033年の市場スナップショットを通じて、アルミナ市場の現状と将来の展望を簡潔にまとめています。市場機会の評価では、2026年から2033年にかけての市場成長の潜在的な価値を米ドル単位で表しています。主要な市場トレンドや将来の市場予測を通じて、業界の発展や重要な市場イベントも詳述されており、PMRの分析と提言も含まれています。

市場の詳細

市場の範囲と定義が最初に説明され、次に市場のダイナミクスに関する詳細な分析が行われます。ここでは、アルミナ市場の成長を促進する要因、阻害要因、機会、課題、および主要なトレンドについて詳しく述べられています。また、マクロ経済要因として、グローバルなセクターアウトルックやGDP成長見通しについても触れられています。さらに、COVID-19の影響分析や予測因子の関連性と影響に関する詳細も提供されています。

付加価値のあるインサイト

このセクションでは、規制環境の見通し、製品採用分析、バリューチェーン分析、主要な取引と合併、PESTLE分析、ポーターのファイブフォース分析が行われています。これにより、アルミナ市場の競争力や市場構造に関する深い理解が提供されます。

グローバルアルミナ市場の見通し

ここでは、アルミナ市場の規模と成長率、絶対的な市場機会が強調されています。過去の市場規模(2020-2025年)と現在の市場規模(2026-2033年)の分析が行われています。

市場のセグメンテーション分析

- グレード別市場分析では、スメリターグレードとケミカルグレードの2つの主要なグレードに分けて市場の魅力を評価しています。

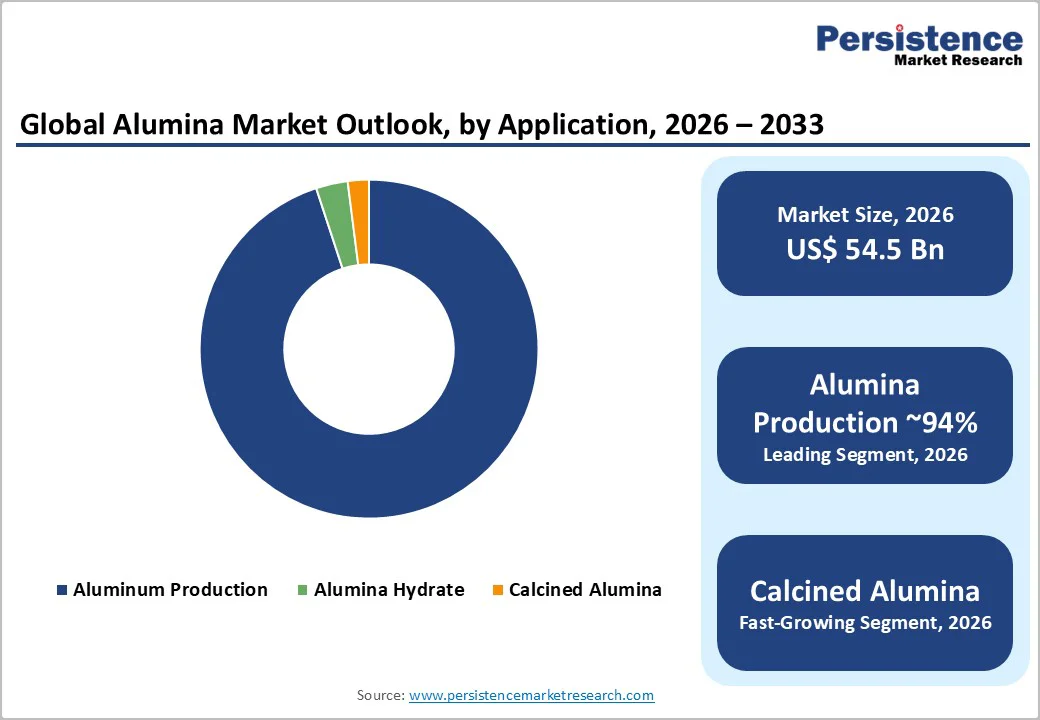

- 用途別市場分析では、アルミニウム生産、アルミナハイドレート、焼成アルミナの3つの主要な用途に分けて市場の魅力を評価しています。

地域別の市場展望

グローバルな地域別市場分析が行われ、北アメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカに分けて市場の過去の規模と現在の規模(2026-2033年)が分析されています。

北アメリカ市場の展望

このセクションでは、北アメリカ地域におけるアルミナ市場の詳細な分析が行われています。国別(米国、カナダ)、グレード別、用途別に市場規模の予測がされています。

ヨーロッパ市場の展望

ヨーロッパでは、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国における市場規模の分析と予測が行われ、グレード別、用途別の分析も含まれています。

東アジア市場の展望

中国、日本、韓国を対象に、歴史的な市場規模と今後の市場規模の分析が行われています。グレード別や用途別の詳細な市場予測も含まれています。

南アジア・オセアニア市場の展望

インド、東南アジア、オーストラリアとニュージーランド(ANZ)、その他の南アジア・オセアニア地域における市場分析が行われています。

ラテンアメリカ市場の展望

ブラジル、メキシコ、その他のラテンアメリカ諸国における市場の詳細な分析が行われ、グレード別、用途別の予測も含まれています。

中東・アフリカ市場の展望

GCC諸国、エジプト、南アフリカ、北アフリカ、その他の中東・アフリカ地域における市場規模の予測が行われています。

競争環境

競争環境のセクションでは、市場シェア分析、競争の激しさのマッピング、競争ダッシュボードが提供され、主要企業のプロファイルが詳細に説明されています。アルミニウムコーポレーション・オブ・チャイナ(チャルコ)、アルコアコーポレーション、チャイナホンチャオグループなどの企業が取り上げられ、それぞれの企業概要、財務情報、戦略、最近の発展が記載されています。

*** 本調査レポートに関するお問い合わせ ***

アルミナは、酸化アルミニウム(Al₂O₃)の一般的な名称であり、無機化合物として広く知られています。この化合物は、アルミニウムの酸化物であり、自然界ではコランダムとして存在することがあります。コランダムは、サファイアやルビーなどの宝石としても利用されるほど硬度が高く、その硬さはモース硬度で9に達します。アルミナは、さまざまな形態と性質を持つため、多くの産業で利用されています。

アルミナにはいくつかの種類がありますが、主なものとしては、α型アルミナとγ型アルミナがあります。α型アルミナは、非常に安定した結晶構造を持ち、高温に耐える性質があります。このため、耐火物やセラミックスの原料として広く利用されています。一方、γ型アルミナは、細孔が多く表面積が大きいため、触媒担体や吸着剤としての利用が一般的です。また、他の用途としては、研磨材や化粧品の成分としても使われています。

アルミナの利用は多岐にわたります。まず、アルミニウムの製造過程において重要な役割を果たします。ボーキサイトからアルミニウムを生成する際、アルミナは中間体として生成されます。さらに、アルミナはその耐熱性と硬度から、耐火レンガや高温炉のライニング材としても使用されます。これにより、高温環境でも長期間使用できる耐久性が求められる場面で重宝されています。

また、アルミナは電子機器分野にも利用されています。例えば、半導体の製造において、アルミナは絶縁体としての役割を果たし、高周波特性を向上させることができます。さらに、アルミナは、光通信分野においても重要です。光ファイバーのコーティング材として使用されることで、信号の劣化を防ぎ、高品質な通信を実現することが可能です。

関連技術としては、アルミナナノ粒子の開発が挙げられます。ナノ粒子化されたアルミナは、その微細な粒子サイズにより、より高い表面積を持ち、触媒反応の効率を向上させることができます。また、ナノテクノロジーの進展に伴い、アルミナは新しい用途の開拓にも寄与しています。例えば、医療分野においては、アルミナの生体適合性を活かし、人工関節や歯科材料としての応用が検討されています。

このように、アルミナはその多様な特性と用途により、さまざまな産業で不可欠な存在となっています。今後も、技術の進化とともに、新しい応用分野が広がることが期待されています。