アルファオレフィンのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

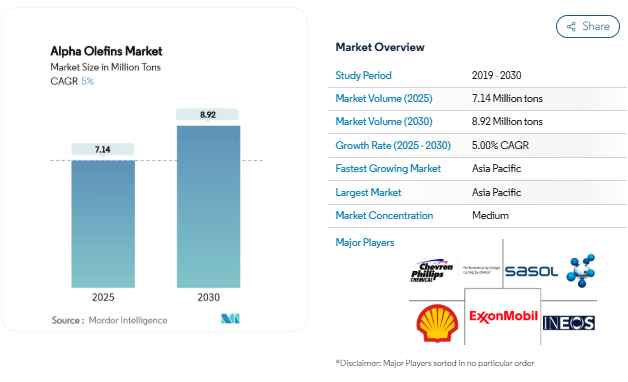

アルファオレフィンの市場規模は2025年に714万トンと推定され、予測期間中(2025-2030年)の年平均成長率は5%で、2030年には892万トンに達する見込みです。アジア太平洋地域が2024年には40%と最も大きな割合を占め、中国の積極的なエチレン生産能力増強に支えられ、2030年まで6.80%と最も急速に拡大します。ポリオレフィンコモノマーは消費量の57%を占め、C4(1-ブテン)は35%で種類別構成比のトップ。シェブロンフィリップスケミカルやカタールエナジーは、上流のエタンと下流のポリマー生産量を確保するため、ラスラファンに60億米ドルを投資しています。市場の逆風はエチレン価格の乱高下から生じていますが、バイオベースのエチレンと先端触媒の技術革新は、機能性パッケージング、合成潤滑油、特殊界面活性剤の価値を解き放ち続けています。

レポートの主なポイント

- 用途別では、ポリオレフィンコモノマーが2024年のアルファオレフィン市場シェアの57%を占め、このセグメントは2030年まで6.20%のCAGRで成長すると予測。

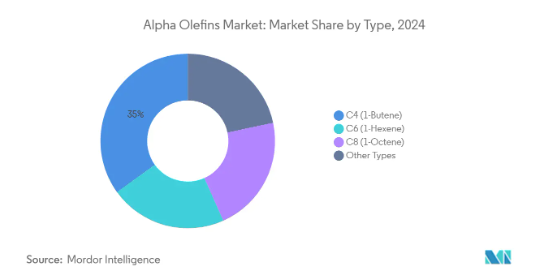

- 種類別では、C4(1-ブテン)が2024年のアルファオレフィン市場シェアの35%を占めトップであるのに対し、C6(1-ヘキセン)は2030年までのCAGRが5.80%と最も速い。

- 製造プロセス別では、エチレンオリゴマー化が2024年のアルファオレフィン市場規模の80%を占め、2025~2030年のCAGRは5.50%で推移する見込み。

- エンドユーザー別では、包装が2024年にアルファオレフィン市場規模の36%を占め、2030年までのCAGRは6.10%で上昇する見込みです。

- 地域別では、アジア太平洋地域が2024年の世界市場規模の40%を占め、2030年までのCAGRは6.80%と最も高い見通し。

エチレン原料価格の変動がLAOのマージンを圧迫

エチレンのスポット価格は、原油価格の変動とクラッカーの計画外停止が派生製品チェーンに波及するため、2024年から2025年にかけて1トン当たり200米ドル以上変動。LAOを統合していないプレーヤーは、こうしたショックを直接吸収し、固定価格の引取契約に対するスプレッドを圧迫しています。ダウがアルバータ州のPath2Zeroクラッカーを65億米ドルで延期することを決定したことは、このような不確実性の下で、大規模なグリーンフィールド・エチレンに対する投資家の警戒心を浮き彫りにしています。

ポリエチレンの非生分解性

アルファオレフィンに由来する高分子量ポリエチレンは何世紀にもわたって存続し、微生物による攻撃を受ける前に、ゆっくりとした生物学的酸化に直面するだけです[2]Minna Hakkarainen and Ann-Christine Albertsson, 「Environmental Degradation of Polyethylene,」 Springer, springer.com . 欧州連合(EU)やアメリカのいくつかの州では、使い捨てプラスチックを対象とし、リサイクルまたはバイオベースの含有量を要求する立法案が提出されています。生産者は分解性ポリオレフィン添加剤、オキソトリガー配合、化学リサイクルループを追求していますが、現在の樹脂価格では資本回収は困難です。しかしながら、消費者ブランドによる持続可能性の誓約は、原料や包装の仕様を多様化する構造的な誘因となっています。

セグメント分析

種類別: C4の優位性とC6の加速

C4(1-ブテン)は、LLDPEとHDPEのコモノマーとして汎用性があり、加工性を維持しながら引張強度を高めることから、2024年にはアルファオレフィン市場の35%を占めます。Axens の AlphaButol 技術は 90% 以上の収率を達成し、コスト効率の高い大量生産を可能にします。高純度グレードは、ブタジエンを含まないゴムや特殊可塑剤にも需要があります。

C6(1-ヘキセン)は最も急成長しているサブセグメントで、フィルムメーカーが多層パッケージングの透明性と耐突き刺し性を優先するため、2030年までの年平均成長率は5.80%で拡大します。アメリカ湾岸と中東の専用1-ヘキセンユニットが、アジアのメタロセンLLDPEプラントのサプライチェーンを短縮し、地理的多様化をサポート。C6とC4のコモノマー効果が高いため、高価値フィルム用途でのプレミアム価格が相殺され、ダウンゲージド・パッケージングをターゲットとするコンバーターでの採用が促進されます。

製造プロセス別: エチレンオリゴマー化が優位を維持

エチレンオリゴマー化は、C4-C20カットを最小限のダウンタイムで切り替える成熟した固定床技術とスラリーループ技術を背景に、2024年の供給量の80%を支配します。シングルサイトクロム触媒とメタロセン触媒の継続的な研究により、選択性がさらに向上し、製品1トン当たりのエネルギー使用量が抑制されます。アルファオレフィン業界では、熱伝達を強化するために連続落下式フィルム反応器の導入が進んでおり、フットプリントあたりの処理能力が向上しています。

フィッシャー・トロプシュ合成はニッチではありますが、天然ガス、石炭、バイオマスからの合成ガスをC2-C10のLAOに変換することで、原料の柔軟性を提供します。最近発見された、炭素効率89%の純度の高いχ-Fe₅C₂触媒により、この経路は商業的実現に近づいています。バイオアルコール脱水に対するブランドオーナーの関心は依然として高いものの、触媒の失活とスケールアップの経済性に制約されています。

用途別 成長を支えるポリオレフィン・コモノマー

ポリオレフィン・コモノマーは2024年に需要の57%を占め、包装コンバーターがダウンガウジングとリサイクル性を優先するため、2030年までの年平均成長率は6.20%で上昇する見込み。メタロセン触媒システムは、シール性と光学特性を向上させる狭い分子量分布を付与し、熱成形トレー用の高密度の単一素材構造を可能にします。

次に多いのが潤滑剤です。1-デセン以上のオリゴマー化によって製造される高粘度mPAOグレードは、エネルギー効率の高いドライブトレインフルードや、極端な温度下でもせん断減粘に耐える工業用ギアオイルを支えています。油田用化学薬品、界面活性剤、可塑剤が需要を補い、アルファオレフィンスルホン酸塩(AOS)は、その優れた界面張力低下作用により、石油増進回収において支持を集めています[3]Dmitriy Podoprigoraら、「界面活性剤-ポリマー配合」、mdpi.com .

エンドユーザー別: パッケージングの革新が消費を牽引

包装は2024年の販売量の36%を占める。電子商取引の成長と硬質から軟質へのシフトが、強度と透明性のバランスをとるC4-C8コモノマーを含む直鎖状低密度ポリエチレンの需要を加速。Borouge社がTaghleef社およびALPLA社と1億米ドルの供給契約を結んだことは、コンバーターがサーキュラーエコノミーの要件に合わせた先端樹脂に意欲的であることを示しています。

自動車分野では、ドレインインターバルが延長された合成潤滑油と、金属に代わる軽量プラスチック部品が注目されています。電気自動車の出現により、低粘度PAOをベースとした新しい熱管理液が導入されます。石油・ガス生産者は、シェール層用に設計されたアルファオレフィンベースの掘削・破砕流体を採用し、化粧品、繊維、農業は、純度のニーズが異なる新たなニッチを構成しています。

地理的分析

アジア太平洋地域は2024年にアルファオレフィン市場の40%を占め、エチレンとポリエチレンの絶え間ない能力増強により、2030年までの年平均成長率は6.80%で急拡大します。SABICの年産180万トンの福建省への投資により、下流のコモノマーユニット用の現地原料が確保されたことが顕著です。地域のコンバーターは、フィルム、パイプ、ブロー成形用途に高性能LLDPEとメタロセンHDPEグレードを採用し、沿岸部の工業団地を中心とした統合バリューチェーンを強化しています。

北米はシェール由来のエタンを活用し、世界で最も低いエチレンのキャッシュコストの地位を維持。アルファオレフィン市場は、汎用ユニットの継続的なデボトルネックと、余剰エチレンを収益化する輸出経済性から利益を得ています。ネクスト・ウェーブ・エナジーのパサデナ施設は、エチレンを高オクタン価燃料アルキレートと直鎖状α-オレフィンに変換する増加傾向を示しており、2024年3月に12億ポンドの処理能力を追加します。アメリカ・ガルフコーストのLAO生産者は、中南米やヨーロッパに大量のC6およびC8コモノマーを出荷し、運賃の優位性を利用しています。

ヨーロッパはエネルギー価格の高騰とナフサ依存に苦しんでおり、ダウのBöhlenクラッカーなどの閉鎖を促す一方、SABICとBASFが開発した電化蒸気分解炉の技術革新を刺激しています。この持続可能性への軸足は、洗剤用アルコールやニッチな潤滑油ベースストックを含む、利幅の大きい特殊LAO用途に有利です。カタールエナジーのラスラファン・コンプレックスは、年産208万トンのエチレンとそれに対応するLAOを増産し、南アジアとアフリカへの輸出主導権を強化する予定。

競争環境

アルファオレフィン市場は適度に集中しています: Chevron Phillips Chemical、Shell、ExxonMobil、INEOS、Sasolが合計で設備容量の60%を管理し、SinopecとPetroChinaがアジアで急速に規模を拡大しています。シェブロンフィリップスとカタールエナジーのラスラファンにおける60億米ドルの合弁事業は、年産208万トンのエタンクラッカーと、下流のLAOおよびポリマーユニットを統合するもので、際立っています。

差別化の核となるのは依然として技術。エクソンモービルのベイタウンにおける2024年の高粘度mPAOの拡張は、データセンターやEVのサーマルループにおける潤滑油需要の増加に対応するものです。SABICのTRUCIRCLEプログラムは、2030年までに年産100万トンのバイオベースおよびリサイクル原料を処理し、ブランドオーナーにトレーサブルな低炭素樹脂の選択肢を提供することを目指しています。一方、アイントホーフェン大学の研究者とパートナーは、合成ガスからLAOへの変換に89%の炭素効率を提供するχ-Fe₅C₂触媒を発表し、破壊的なコストと炭素の経路を指摘しました。

地域の挑戦者が技術ギャップを縮めています。中国のHengli PetrochemicalとPetroChinaは、輸入したループスラリーのノウハウを基に、国内のmLLDPEユニットに供給する1-ヘキセン専用ラインを立ち上げました。エチレンオキシドの炭素原単位を削減するためのクラリアントとOMVのパートナーシップは、欧州のプレーヤーが持続可能性のリーダーシップでコスト面の不利を相殺する方法を示しています。また、化粧品や界面活性剤向けのC4-C6 LAOのバイオエタノール脱水ルートを探求する新興企業にもベンチャー資金が流入しています。

最近の業界動向

- 2023年9月 エクソンモービルがテキサス州ベイタウンで年産35万トンのリニアアルファオレフィン製造装置の操業を開始。同ユニットでは、スペシャリティ・プロダクツ部門およびケミカル・プロダクツ部門向けにアルファオレフィン製品を生産し、「Elevexx」ブランドで市場に参入。

- 2025年1月 CNOOC & Shell Petrochemicals Co Ltdは、中国南部の恵州市大亜湾にある石油化学コンプレックスを拡張するための最終投資決定を行いました。2028年完成予定の拡張工事には、リニアアルファオレフィンなどの化学品を生産する川下派生ユニットが含まれる予定。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 紙・パルプ産業からの需要拡大

- 4.2.2 合成潤滑油の成長

- 4.2.3 シェールエタンクラッカーによる北米LAOコストカーブの低下

- 4.2.4 新興経済での拡大

- 4.3 市場の阻害要因

- 4.3.1 LAOマージンを損なうエチレン原料価格の乱高下

- 4.3.2 ポリエチレンの非生分解性

- 4.3.3 バイオベースアルファオレフィンのスケールアップにおける触媒失活の課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 種類別

- 5.1.1 C4(1-ブテン)

- 5.1.2 C6(1-ヘキセン)

- 5.1.3 C8(1-オクテン)

- 5.1.4 種類別

- 5.2 製造プロセス別

- 5.2.1 エチレンのオリゴマー化

- 5.2.2 フィッシャー・トロプシュ合成

- 5.2.3 バイオベースのアルコール脱水法

- 5.3 用途別

- 5.3.1 潤滑油

- 5.3.2 油田用化学品

- 5.3.3 可塑剤

- 5.3.4 ポリオレフィンコモノマー

- 5.3.5 界面活性剤

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 パッケージング

- 5.4.2 自動車

- 5.4.3 石油・ガス

- 5.4.4 化粧品・パーソナルケア

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 メキシコ

- 5.5.1.3 カナダ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}

-

-

- 6.4.1 Braskem

- 6.4.2 Chevron Phillips Chemical Company LLC

- 6.4.3 China Petrochemical Corporation

- 6.4.4 CNOOC & Shell Petrochemicals

- 6.4.5 Dow

- 6.4.6 Evonik Industries AG

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 Idemitsu Kosan Co., Ltd.

- 6.4.9 INEOS

- 6.4.10 LG Chem

- 6.4.11 Mitsui Chemicals, Inc.

- 6.4.12 National Petrochemical Co. (Iran)

- 6.4.13 PetroChina Company Limited

- 6.4.14 Qatar Chemical Company Ltd

- 6.4.15 SABIC

- 6.4.16 Sasol Limited

- 6.4.17 Shell plc

-

-

7. 市場機会と将来展望

- 7.1 持続可能なバイオベース代替品の開発

- 7.2 ホワイトスペースとアンメットニーズの評価

アルファオレフィンの世界市場レポートスコープ

アルファオレフィンは、化学式CxH2xで表される有機化合物アルケン(オレフィンとも呼ばれる)の一種で、一次またはアルファ(α)位に二重結合を持つことで区別されます。この二重結合の位置は、化合物の反応性を高め、多くの用途に有用です。

アルファオレフィン市場は、種類別、用途別、地域別に区分されます。種類別では、1-ヘキセン、1-オクテン、1-ブテン、その他に区分されます。用途別では、潤滑油、油田化学品、可塑剤、ポリオレフィンコモノマー、界面活性剤、その他の用途に細分化。また、主要地域15カ国におけるアルファオレフィンの市場規模および予測もカバーしています。

各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

本レポートで扱う主な質問

アルファオレフィンの現在の市場規模は?

アルファオレフィンの世界市場は、2025年には714万トンに達し、2030年には年平均成長率5%で892万トンに達すると予測されています。

アルファオレフィンの消費をリードする地域はどこですか?

2024年にはアジア太平洋地域が世界の40%を占め、2030年までの年平均成長率は6.80%と最も速い。

なぜC4アルファオレフィンが重要なのですか?

C4(1-ブテン)は、LLDPEとHDPEを強化する望ましいコモノマー特性を提供し、2024年の需要の35%を占める最大のスライスとなっています。

シェールエタンクラッカーは市場にどのような影響を与えていますか?

アメリカのシェールからの低コストのエタン原料は、北米のLAO生産コストを世界最低水準に保ち、生産能力の増強と輸出を促進しています。

業界はどのような持続可能性対策を取っていますか?

生産者は、ポリエチレンの非生分解性とカーボンフットプリントに対処するため、バイオベースエチレン、電化水蒸気分解、リサイクル可能なポリオレフィン構造に投資しています。

アルファオレフィンのトップメーカーは?

シェブロン・フィリップス・ケミカル、シェル、エクソンモービル、ENEOS、サソルの5社が世界の生産能力の約60%を占めており、アジア勢が急速にシェアを拡大しています。

*** 本調査レポートに関するお問い合わせ ***