ALD装置市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

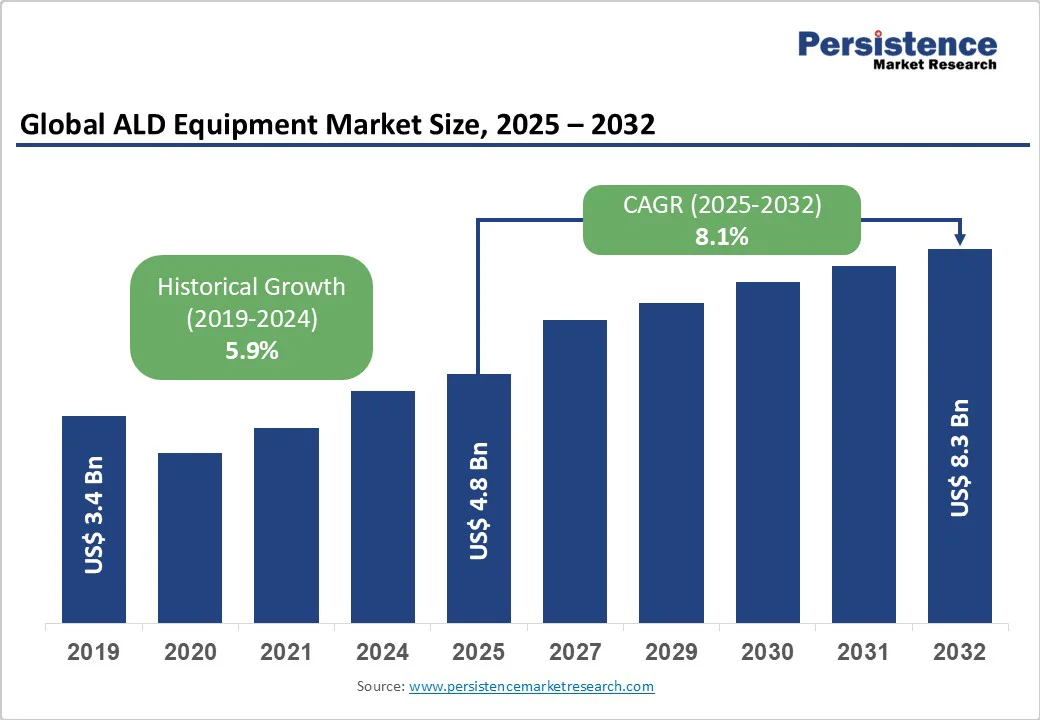

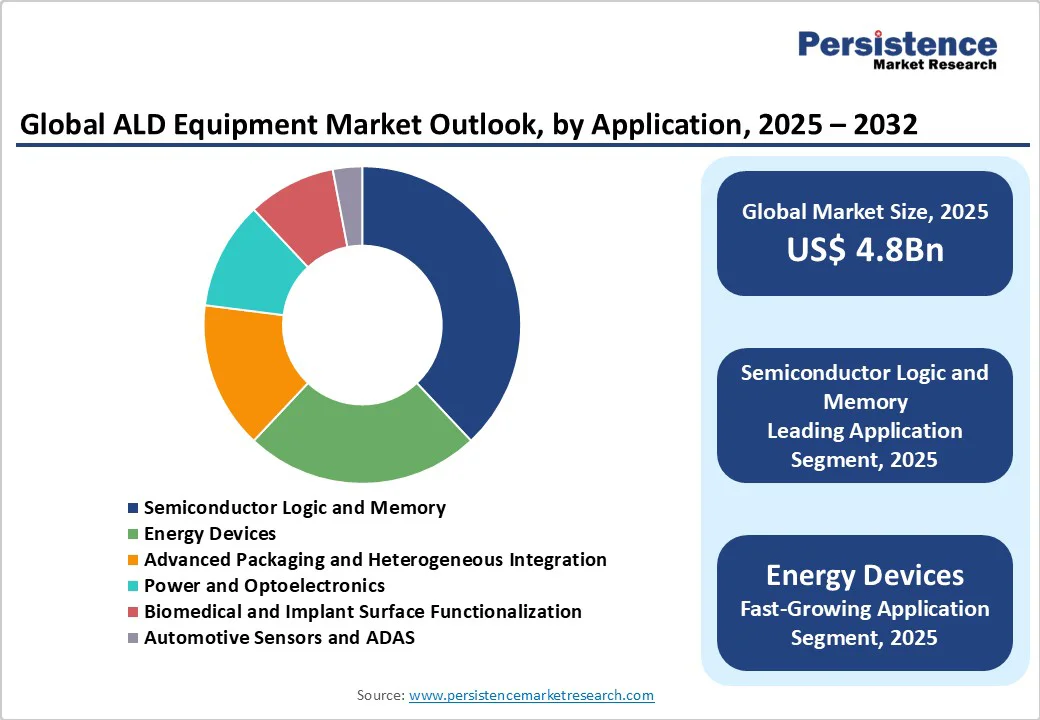

市場調査レポートによると、グローバルALD装置市場の規模は2025年に48億米ドルと見積もられ、2032年には83億米ドルに達する見込みです。この期間中の年平均成長率(CAGR)は8.1%と予測されています。この成長は、先進的な半導体製造への需要の増加、ナノテクノロジー応用の拡大、エネルギーデバイスや生体医療用途などの新興分野でのALD装置の採用が拡大していることに起因しています。

ALD装置市場は、次世代半導体デバイス、先進的なパッケージングソリューション、革新的なエネルギー貯蔵システムの製造において、精密で高品質な薄膜堆積技術の必要性によって牽引されています。半導体デバイスがますます小型化、高速化、省電力化する中で、メーカーは原子レベルでの精密な薄膜堆積が可能なALD技術に依存するようになっています。この精度は、次世代ロジックチップ、メモリデバイス、3D NAND構造において、層の均一性とコンフォーマリティがデバイスの性能、信頼性、および歩留まりに直接影響するため不可欠です。

例えば、TSMCの3ナノメートルプロセス(N3BおよびN3Eノードを含む)は、2024年には同社の売上の20%以上を占めると予測され、Apple、AMD、Intelなどの主要クライアントがこの技術を次期プロセッサに採用しています。同様に、Samsungの3ナノメートルゲート・オール・アラウンド(GAA)プロセスは、トランジスタの密度と電力効率を大幅に向上させ、高性能なロジックおよびメモリの応用をサポートします。

しかし、ALD装置市場は高額な初期投資と運用コストが大きな制約となっています。ALDシステムは高度で精密な装置であり、原子スケールでの薄膜堆積を実現するためには高度なハードウェア、真空技術、自動化が必要です。これらのシステムは1台あたり数百万ドルのコストがかかることが多く、中小企業にとっては大きな資本支出となります。また、調達コストに加え、メンテナンス、エネルギー消費、専門労働力などの運用経費も総所有コストを増加させます。

ALD装置の市場拡大は、エネルギー貯蔵や生体医療などの新興応用分野における採用の拡大によって大きな成長機会を提供しています。エネルギー貯蔵においては、ALDはリチウムイオンや固体電池の性能と耐久性を強化するために使用され、電極上にコンフォーマルなコーティングを形成し、サイクル寿命と効率を向上させます。フレキシブル電子機器、ウェアラブルデバイス、OLEDディスプレイでは、ALDは可撓性のある基板上に均一な薄膜を可能にし、次世代消費者電子機器の開発を支援します。

地域別では、北米は先進的な半導体製造、MEMSやオプトエレクトロニクスの採用拡大、強力な研究開発投資によってALD装置市場で浮上しています。アメリカにはIntel、Applied Materials、Lam Researchなどの大手半導体企業が存在し、次世代ロジックチップ、メモリデバイス、先進パッケージングソリューションを支えるための高精度なALDツールの需要を牽引しています。

ヨーロッパは、強力な制度的枠組みと共同研究プログラムによってALD装置市場で重要な役割を果たしています。ドイツ、オランダ、フィンランドなどの主要国が、市場の成長を牽引しています。オランダは、特に半導体応用向けのALD技術開発の拠点であり、ドイツは自動車センサーとADASにおけるリーダーシップを発揮し、精密塗布用途でのALD装置の需要を促進しています。

アジア太平洋地域は、ALD装置市場の約40%を占めると予測されており、半導体製造の優位性、政府の支援、及び新興応用の急速な採用によって牽引されています。中国、日本、韓国、台湾などの国々は主要な半導体ハブとして、TSMC、Samsung、SMICなどの先進的なALDシステムの需要を生み出しています。特に中国では、国内チップ製造への投資を加速させる政策が採用されており、輸入依存を減らし、地元生産能力を強化することを目指しています。

グローバルALD装置市場は、国際的および地域的なプレイヤーで構成されており、競争が激化しています。北米やヨーロッパの先進地域では、ASM International、Applied Materials、Tokyo Electron、Veeco Instrumentsなどの主要企業が、強力な研究開発能力、先進的な製造インフラストラクチャ、および半導体メーカーとの確立された協力関係を通じて市場を支配しています。

市場参加者は、技術革新、プロセス最適化、戦略的パートナーシップを強調して競争優位性を維持しようとしています。3D NAND、ロジックチップ、MEMS応用向けの次世代ALDシステムの開発は、ハイパフォーマンス半導体生産での迅速な採用を促進する鍵となっています。

Report Coverage & Structure

ALD装置市場の包括的な分析

本レポートは、世界のALD装置市場に関する詳細な分析を提供し、2025年および2032年における市場のスナップショットを示しています。主に市場機会の評価、主要な市場動向、将来の市場予測、プレミアムな市場インサイト、産業の発展および主要な市場イベントについて掘り下げています。さらに、PMRの分析と推奨事項も含まれており、市場の理解を深めるための貴重な情報を提供しています。

市場概要

市場概要では、ALD装置市場の範囲と定義が明確にされています。市場の動態として、成長を促進する要因(ドライバー)、成長を抑制する制約(リストレイン)、市場機会、直面する課題、そして主要なトレンドが詳細に説明されています。また、COVID-19の影響分析や予測要因の関連性と影響についても触れられ、パンデミックが市場に及ぼした影響と今後の見通しについての理解を深めることができます。

付加価値インサイト

付加価値インサイトのセクションでは、ALD装置の価値連鎖分析、主要な市場プレーヤー、規制環境、PESTLE分析、ポーターのファイブフォース分析、消費者行動分析が含まれています。これにより、市場の構造や競争環境、規制の影響、消費者の動向についての包括的な視点が得られます。

価格動向分析(2019 – 2032年)

価格動向分析では、製品価格に影響を与える主要な要因、装置タイプ別の価格分析、地域別の価格と製品の好みについて詳述しています。これにより、価格の変動要因と地域ごとの価格動向を理解することが可能です。

世界のALD装置市場の見通し

このセクションでは、世界のALD装置市場の規模(US$ Bn)の分析と予測が行われています。2019年から2024年の歴史的な市場規模と2025年から2032年の予測が示され、装置タイプ別(熱ALD、プラズマ強化ALD、空間ALD、ロール・トゥ・ロール/シート・トゥ・シートALD、原子層エッチング対応ツール)の市場の魅力が分析されています。

用途別市場の見通し

用途別市場の見通しでは、半導体ロジックとメモリ、先進パッケージングと異種統合、電力とオプトエレクトロニクス、エネルギーデバイス、バイオメディカルとインプラント表面機能化、自動車センサーとADASといった分野別に過去の市場規模と将来の予測が行われています。

地域別市場の見通し

地域別の分析では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの各地域に対する市場規模の歴史的分析と予測が提供されています。これにより、地域ごとの市場の成長動向と特性を理解することができます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードが含まれています。また、主要企業(Applied Materials、ASM International、東京エレクトロン、Veeco Instruments、Beneqなど)の概要、セグメント、装置タイプ、財務情報、市場開発、戦略が詳細に記載されています。

このように、レポートはALD装置市場の全体像を網羅的に捉えており、企業が市場の機会を最大限に活用するための戦略的な意思決定を支援するための豊富な情報を提供しています。

*** 本調査レポートに関するお問い合わせ ***

ALD装置とは、原子層堆積(Atomic Layer Deposition)技術を利用して、非常に薄く均一な薄膜を作成するための装置です。この技術は半導体製造やナノテクノロジー分野で広く使用されており、精密な制御が可能であるため、非常に高品質な薄膜を形成することができます。ALDは化学気相成長(CVD)の一種であり、通常のCVDと比較して、より精密な厚さの制御と高い均一性が求められる場合に用いられます。

ALD装置にはいくつかの種類が存在します。主にバッチ型と連続型に分けられます。バッチ型ALD装置は、一度に複数の基板に対して処理を行うことができ、研究開発や小規模生産に適しています。一方、連続型ALD装置は、大量生産に適しており、生産性を高めることができます。これらの装置は、それぞれ異なる用途や生産規模に応じて選ばれます。

ALD技術の利点としては、非常に薄い層を原子レベルで精密に制御して堆積できることが挙げられます。そのため、半導体デバイスの微細化や3D構造における膜形成において重要な役割を果たしています。具体的には、トランジスタやキャパシタの絶縁膜、バリア膜、ゲート酸化膜などの形成において使用されます。特に、トンネル酸化膜や高誘電率材料の成膜において、ALDはその優れた均一性と精密な厚さ制御の特性を活かして、デバイス性能の向上に貢献しています。

ALD技術に関連する他の技術として、プラズマ支援ALD(PEALD)や熱ALDがあります。PEALDは、プラズマを用いて化学反応を促進し、より低い温度での成膜を可能にする技術です。これにより、温度に敏感な材料や基板に対しても適用可能な成膜プロセスを提供します。一方、熱ALDは、熱エネルギーを利用して化学反応を進行させる方法であり、通常のALDプロセスと比較して、より高温での成膜が可能です。

ALD装置の使用においては、各種の前駆体ガスや反応ガスが用いられ、それらの選択や処理条件が膜質に大きく影響を与えます。ALDプロセスでは、通常、サイクルごとに異なるガスを順番に導入し、各サイクルで単原子層レベルの膜を形成します。このため、非常に均一で高品質な薄膜が得られます。

このように、ALD装置は、最先端の技術を用いた薄膜形成において非常に重要な役割を果たしており、その応用範囲は今後もさらに広がることが期待されています。特に、エレクトロニクスやエネルギー分野、バイオテクノロジーなど、多様な分野での利用が進んでいます。