航空機用熱交換器市場:タイプ別(空冷式、プレート式、多管式)、材料別(アルミニウム、銅、ステンレス鋼)、流路構成別、用途別、最終用途別、販売チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 航空機用熱交換器市場:詳細分析(2025-2032年)

### 市場概要

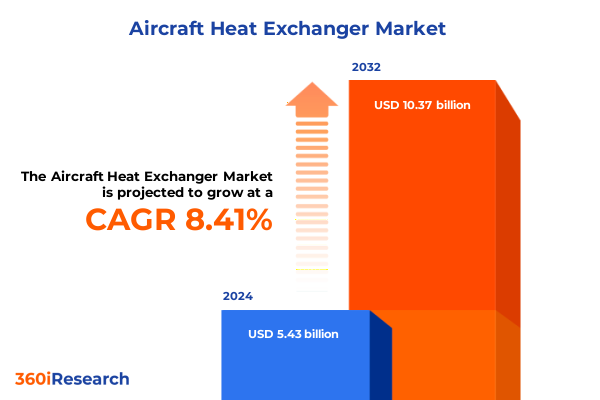

航空機用熱交換器市場は、2024年に54.3億米ドルと推定され、2025年には58.6億米ドルに達すると予測されています。その後、2032年までに103.7億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.41%と見込まれています。現代の航空機システムがますます複雑化する中で、熱管理は信頼性、効率性、安全な運航を可能にする上で極めて重要な要素となっています。航空機用熱交換器は、エンジン潤滑回路から環境制御システムに至るまで、様々な航空機サブシステム間で熱エネルギーを伝達し、多様な飛行条件下で最適な動作温度を維持する上で中心的な役割を担っています。堅牢な熱管理がなければ、部品は摩耗の加速、性能の低下、安全上の脆弱性に直面するリスクがあります。

### 成長要因

市場の成長は、主に以下の要因によって推進されています。

**1. 高度な熱交換器技術への需要の増大:**

世界的な航空交通量の急速な拡大は、高度な熱交換器技術への需要を増大させています。格安航空会社の台頭と世界的な可処分所得の増加により、航空会社は保有機材を拡大しており、新型航空機と既存の航空機の両方において、信頼性の高い冷却ソリューションの必要性が高まっています。

**2. 厳格な環境規制と持続可能性への要求:**

航空機排出量の削減を目的とした国際的な環境規制は、軽量で燃料効率の高い設計の重要性を強調しています。現代の熱交換器は熱効率を高めることで、燃料節約と二酸化炭素排出量の削減に直接貢献し、航空宇宙産業の目標と世界の持続可能性目標を一致させています。

**3. 革新的な技術と材料の進歩:**

航空機用熱交換器分野は、破壊的技術と運用上の要件の変化によって革新されています。

* **積層造形(Additive Manufacturing):** レーザー粉末床溶融(laser-powder bed fusion)プロセスなどの積層造形技術は、従来の機械加工では不可能だった非常に複雑な内部形状の製造を可能にしています。これらのトポロジー最適化された設計は、大幅な軽量化と熱伝達効率の向上をもたらし、次世代の熱管理コンポーネントの基礎を築いています。

* **デジタル技術の統合:** デジタルツインと計算流体力学(CFD)シミュレーションの製品開発ライフサイクルへの統合は、ベストプラクティスとして確立されています。リアルタイムデータと仮想モデリングを活用することで、エンジニアは様々な飛行プロファイル下での性能を予測し、潜在的な故障モードを特定し、物理的なプロトタイプを構築する前にメンテナンススケジュールを最適化できます。

* **先進材料の開発:** 従来のアルミニウム合金に加え、航空宇宙グレードのチタンや高強度ステンレス鋼が、優れた耐熱性と耐食性のためにますます採用されています。複合金属マトリックス材料や多材料アセンブリも、構造的完全性と重量制約のバランスを取る必要性から注目を集めています。さらに、持続可能な航空への推進は、OEMと材料スペシャリスト間の協力関係を促進し、熱交換器の寿命とリサイクル性を高める環境に優しいコーティングや表面処理の開発につながっています。

### 市場展望

航空機用熱交換器市場は、従来の設計から、技術の融合、規制の複雑さ、アフターマーケットサービス要件の増加によって定義される状況へと進化しています。

**1. 米国関税の影響とサプライチェーンの再編:**

2025年には、輸入航空宇宙部品および原材料を対象とした一連の米国関税措置が、航空機用熱交換器のサプライチェーンに大きな影響を与えています。特殊合金や銅入力に対する課徴金は生産コストを増加させ、メーカーは調達戦略と価格モデルの見直しを余儀なくされています。GE AerospaceのCEOであるラリー・カルプ氏は、サプライチェーンの安定性を回復するために無関税体制の復活を公に提唱しており、関税関連費用が今後1年間で5億ドルを超える可能性があると警告しています。これに対し、業界は調達ネットワークの多様化、非米国貿易パートナーとの新たな提携、リショアリングイニシアチブの加速によって対応しています。

**2. セグメンテーションによる市場動向の洞察:**

航空機用熱交換器市場は、複数のセグメンテーションを通じて理解できます。

* **タイプ別:** 空冷式(強制通風式、誘引通風式)、プレート式(ろう付け式、ガスケット式、溶接式)、シェル&チューブ式(直管式、U字管式)があり、それぞれ独自の性能プロファイルに合わせて調整されています。

* **材料別:** アルミニウム(重量重視)、銅(高導電性)、ステンレス鋼(耐食性、極限温度)、チタン(ニッチな高温領域)が用いられます。

* **流体構成別:** 対向流、交差流、並行流があり、アビオニクス、発電、ハイブリッド推進システム全体で性能を最適化するために熱勾配とスペース制約に合わせて設計されます。

* **エンドユーザー別:** 航空宇宙OEM、産業プラットフォーム、船舶、発電施設にわたる需要を捉えています。

* **販売チャネル別:** 経年機材のメンテナンスや迅速な修理によって推進されるアフターマーケットサービスと、新型航空機の製造に統合された熱管理ソリューションを提供するOEMパートナーシップに分かれます。

* **用途別:** アビオニクスおよび電子機器冷却、エンジンシステム熱管理、環境制御サブシステム(客室温度および圧力管理を含む)、油圧システム冷却に及び、現代の熱交換器が対応する熱課題の広範さを示しています。

**3. 地域別市場動向とイノベーション:**

* **北米:** 堅調な国内航空宇宙産業と多額の防衛支出に支えられ、航空機用熱交換器市場の原動力であり続けています。米国は、商用および軍用プラットフォームの両方で高度な熱管理ソリューションの需要を牽引しています。

* **欧州:** 厳格な環境規制と強力な航空宇宙の伝統を特徴とし、高効率熱交換器設計を重視しています。EU排出量取引制度(EU ETS)やクリーンアビエーションパートナーシップなどの規制枠組みは、持続可能な材料と低排出熱管理ソリューションへの投資を促進しています。

* **アジア太平洋:** 格安航空会社の機材拡大、主要市場での防衛予算の増加、現地製造投資によって、最も急速な成長を遂げています。中国、インド、日本などの国々は航空宇宙生産能力を拡大しており、OEM供給契約とアフターマーケットサービスの両方に対する需要を刺激しています。

* **中東・アフリカ:** UAEのドバイとアブダビにある世界クラスのMRO施設が世界の航空会社にサービスを提供し、戦略的なメンテナンスおよびオーバーホールセンターとして台頭しています。

**4. 主要企業の戦略的動向と競争環境:**

* **GE Aerospace:** 1979年の民間航空機協定に基づく無関税貿易への回帰を提唱しており、LEAP 1Aエンジン合弁事業の関税関連費用が2025年に5億ドルを超える可能性があると予測し、利益率を保護するための関税サーチャージとコスト最適化プログラムを導入しています。

* **Honeywell International:** Air ProductsのLNG前処理事業を買収し、コイル巻熱交換器と極低温技術の専門知識をポートフォリオに導入することで、高性能熱伝達アプリケーションにおける能力拡大を推進しています。

* **Safran SA:** 米中貿易摩擦の激化が世界の航空宇宙成長を損なう可能性があると警告し、LEAPおよびCFM 56エンジンの堅調なサービス収入源を重視することで、地政学的リスクの軽減とアフターマーケットサービス事業の活用に注力しています。

* **革新的なスタートアップ企業:** Conflux Technologyは、General Atomics Aeronautical Systems Inc.などの防衛大手と提携し、MQ-9Bドローン向けに積層造形された燃料油熱交換器を試験的に導入しています。

* **Boeing:** ARPA-Eが支援するプロジェクトでは、薄肉熱交換器の積層造形が20〜30%の性能向上と大幅な軽量化をもたらす可能性を示しています。

### 業界リーダーへの戦略的提言

業界リーダーは、設計革新の最前線に立ち続けるために、積層造形能力への投資を加速すべきです。また、継続的な貿易の不確実性の中で、機敏な調達フレームワークと関税緩和戦略を策定することが重要です。さらに、デジタルツインモニタリングや予測メンテナンスプラットフォームを通じてアフターマーケットおよびMROサービス提供を拡大することは、顧客ロイヤルティを高め、経常収益源を確保することにつながります。これらの戦略的アプローチを通じて、業界は持続的な競争優位性を確立し、市場の成長を捉えることができるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 次世代航空機環境制御システム向けコンパクトマイクロチャネル熱交換器の採用

* 燃料効率向上に向けた軽量航空宇宙用熱交換器製造における積層造形の統合

* 高高度航空機用途における耐腐食性チタン合金熱交換器の需要増加

* 航空機用熱交換器ユニットの耐用年数を延ばすための高度な防汚コーティングの開発

* 航空用熱交換器システムの予知保全のためのリアルタイム監視センサーの実装

* 現代航空機における空冷式と燃料油冷却式技術を組み合わせたハイブリッド熱交換器設計への移行

* より高い熱効率基準を求める規制の動きが航空機用熱交換器材料の革新を推進

* 電気およびハイブリッド電気推進の成長が特殊な熱管理熱交換器の需要を刺激

* 電気およびハイブリッド推進プラットフォームの拡大が特殊な熱管理交換器の需要を加速

* 熱効率基準の引き上げを求める規制の動きが新型航空機用交換器材料の革新を促進

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **航空機用熱交換器市場、タイプ別**

* 空冷式

* 強制通風式

* 誘引通風式

* プレート式

* ブレージングプレート式

* ガスケットプレート式

* 溶接プレート式

* シェル&チューブ式

* 直管式

* U字管式

* **航空機用熱交換器市場、材料別**

* アルミニウム

* 銅

* ステンレス鋼

* チタン

* **航空機用熱交換器市場、流れ構成別**

* 対向流

* 直交流

* 並行流

* **航空機用熱交換器市場、用途別**

* アビオニクス・電子機器冷却

* エンジン冷却

* 環境制御システム

* 客室温度

* 圧力管理

* 油圧システム冷却

* **航空機用熱交換器市場、エンドユーザー別**

* 航空宇宙

* 産業

* 海洋

* 発電

* **航空機用熱交換器市場、販売チャネル別**

* アフターマーケット

* OEM

* **航空機用熱交換器市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **航空機用熱交換器市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **航空機用熱交換器市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AMETEK, Inc.

* Honeywell International Inc.

* Boyd Corporation

* Conflux Technology Pty Ltd.

* Eaton Corporation plc

* General Electric Company

* Essex Industries, Inc.

* GKN Aerospace Services Limited

* General System Engineering Sdn Bhd

* Jamco Corporation

* Kawasaki Heavy Industries, Ltd

* Liebherr-International AG

* Intergalactic

* Mezzo Technologies Inc.

* Parker-Hannifin Corporation

* RTX Corporation

* SAFRAN SA

* ST Engineering Aerospace Ltd

* Sumitomo Precision Products Co., Ltd.

* TAT Technologies Ltd.

* Triumph Group, Inc.

* Wall Colmonoy Corporation

* Woodward, Inc.

* MSM Aerospace Fabricators Ltd

* **図表リスト** [合計: 32]

* **表リスト** [合計: 813]

*** 本調査レポートに関するお問い合わせ ***

航空機用熱交換器は、現代の航空機が安全かつ効率的に運航するために不可欠な基幹部品であり、その役割は機体内の複雑な熱環境を適切に管理することにある。エンジン、アビオニクス、油圧システム、環境制御システムなど、航空機の様々な箇所で発生する熱を効率的に除去または利用し、各コンポーネントが最適な温度範囲で機能することを保証する。極限の温度、圧力、振動といった過酷な条件下で高い信頼性と耐久性が求められ、その性能は航空機の安全性、燃費効率、そして乗客の快適性に直接的に影響を与える。

その基本原理は、温度の異なる二つの流体間で熱エネルギーを効率的に移動させることにある。一般的に、高温流体から低温流体へ、伝導と対流の組み合わせによって熱が伝達される。航空機用熱交換器は、冷却対象と冷却媒体の組み合わせにより多岐にわたる。例えば、エンジンオイルを冷却する空冷式オイルクーラー、客室の空調を担う空気-空気熱交換器、燃料を加熱しつつ油圧作動油を冷却する燃料-油圧作動油熱交換器などが挙げられる。構造としては、フィン付きチューブ型やプレートフィン型が主流であり、高い熱伝達効率とコンパクト性を両立させている。

設計においては、航空機の性能に直結する極めて厳しい制約が課される。まず、軽量化は最重要課題であり、熱交換器の質量は最小限に抑えられなければならない。同時に、限られた機体スペースに収まるよう、高い熱伝達効率を維持しつつ小型化が求められる。これらの要求を満たすため、伝熱面積を最大化しつつ体積を最小化する独自のフィン形状や流路設計、そして革新的な材料が研究開発されている。

さらに、流体の流れに対する圧力損失の低減も重要な設計要素である。特に空気流路における圧力損失は、エンジン効率やファン動力に直接影響を与えるため、極力抑える必要がある。また、高高度での急激な温度変化、振動、腐食、そして高圧に耐えうる堅牢性と耐久性が不可欠であり、長期間にわたる信頼性の確保が求められる。万が一の故障が航空機の安全性に重大な影響を及ぼすため、冗長性やフェイルセーフ設計も考慮される。

使用される材料は、その特性に応じて厳選される。軽量で熱伝導率に優れるアルミニウム合金は最も一般的であり、広範囲な用途で採用されている。高温環境や高い耐食性が求められる箇所では、ステンレス鋼やチタン合金が用いられることもある。製造技術としては、ろう付けや溶接が主要な接合方法であるが、近年では複雑な内部構造を一体成形できる積層造形(3Dプリンティング)技術の導入も進み、さらなる性能向上と軽量化への可能性を拓いている。

具体的な応用例としては、エンジンの圧縮空気(ブリードエア)を冷却するプレクーラー、客室の温度・湿度を調整する環境制御システム(ECS)の主要コンポーネント、油圧作動油や燃料の温度を管理する熱交換器などが挙げられる。これらの熱交換器は単独で機能するだけでなく、航空機全体の熱管理システムの一部として、相互に連携しながら最適な熱バランスを維持している。これにより、各システムの性能を最大限に引き出し、航空機の運用効率を高めている。

現代の航空機は、より強力なエンジン、高度なアビオニクス、そして乗客の快適性向上に伴い、発生する熱量が増大する傾向にある。このため、航空機用熱交換器には、さらなる高効率化、軽量化、そしてコンパクト化が求められている。将来的には、先進的な流体解析技術や新素材の開発、積層造形技術のさらなる進化により、より複雑で最適化された内部構造を持つ熱交換器が登場し、航空機の熱管理システムは一層統合され、効率的になるだろう。航空機用熱交換器は、これからも航空技術の進化を支える不可欠な要素として、その重要性を増していくに違いない。