世界の航空機飛行制御システム市場の規模、シェア、および成長予測(2026年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機飛行制御システム市場:詳細な分析と将来展望

**市場概要**

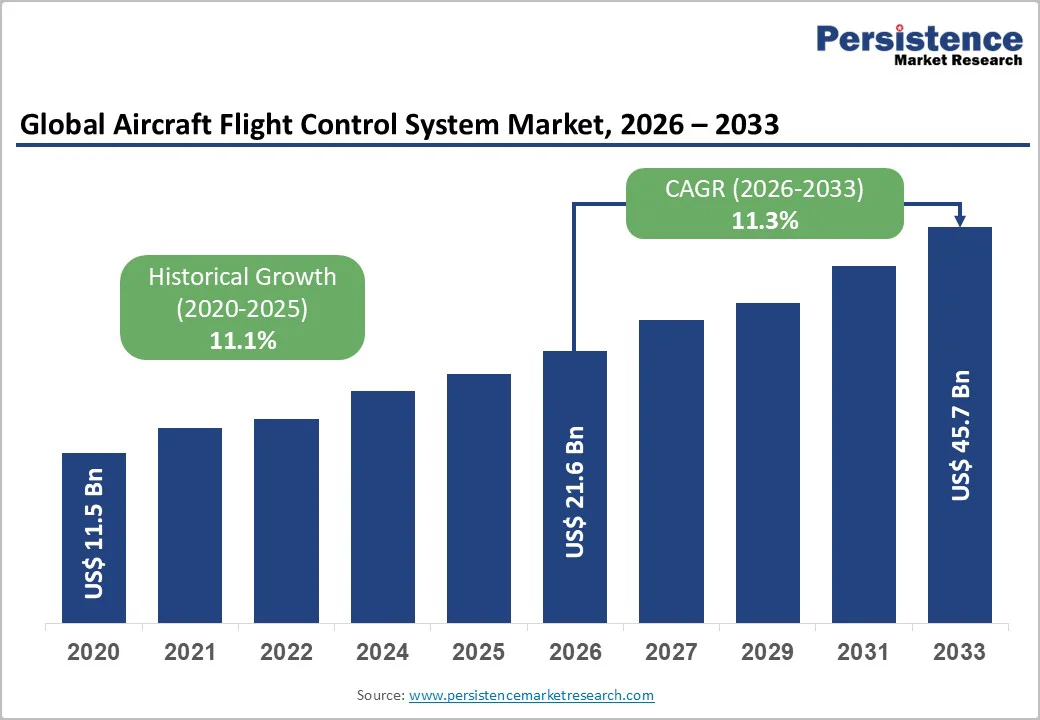

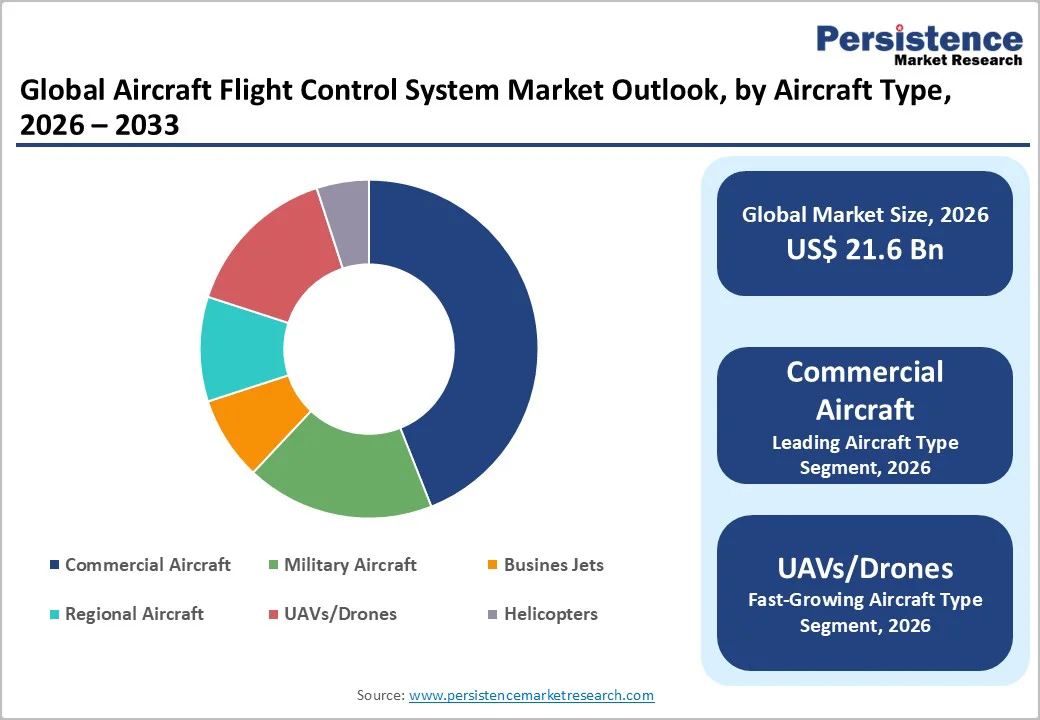

世界の航空機飛行制御システム市場は、2026年には216億米ドルの規模に達すると予測されており、2033年までには457億米ドルに成長し、予測期間(2026年~2033年)における年平均成長率(CAGR)は11.3%に達すると見込まれています。これは、2020年から2024年の歴史的CAGRである11.1%をわずかに上回る成長率であり、市場の持続的な拡大を示唆しています。この成長は、世界的な航空旅行需要の増加、フライバイワイヤやパワーバイワイヤシステムといった技術的進歩、航空分野における安全性と燃料効率向上への高まるニーズによって推進されています。さらに、センサーとアクチュエーターにおける革新、アジア太平洋地域などの新興経済圏における成長、安全性と自動化を重視する規制枠組みも市場拡大を後押ししています。

主要な市場ハイライトとして、地域別では北米が2026年に36%の市場シェアを占め、米国における航空機機材の継続的な増加と堅牢なサプライヤーエコシステムがその優位性を支える見込みです。一方、アジア太平洋地域は2033年まで最も急速に成長する市場となることが予想されており、これは機材の近代化と国産航空機の生産拡大が主な要因です。航空機タイプ別では、商用航空機が2026年に44%のシェアを占め、機材の拡大、旧型機の置き換え、燃料効率の高いモデルの採用が市場を牽引します。最も急速に成長する航空機タイプはUAV(無人航空機)およびドローンであり、防衛予算の拡大と規制承認の増加がその成長を加速させると予測されています。

最近の業界動向として、2025年11月にはエアバスが、太陽放射線による制御システムのデータ破損事故を受けて、6,000機のA320型機に対しソフトウェアの緊急アップデートを発表しました。これは、高度な航空機飛行制御システムにおいても、予期せぬ外部要因に対する脆弱性が存在し、継続的な監視と改善が必要であることを示しています。

**市場の推進要因**

**飛行制御技術の進歩**

現代の航空機飛行制御システムは、航空業界において競争上の優位性をもたらし、精度、安全性、効率性の3つの重要な側面で顕著な改善を実現しています。強化された精密制御機能はパイロットの作業負荷を大幅に軽減し、洗練されたフライトエンベローププロテクションメカニズムは、商用航空機、軍用プラットフォーム、UAVにわたる安全性能を強化しています。

これらの改善を支えるアーキテクチャは、デジタルフライバイワイヤ(DFBW)システム、インテリジェントアクチュエーター、およびセンサーフュージョン技術を中心に構築されており、航空機がより高い敏捷性と信頼性で応答することを可能にしています。航空機運航者は、操縦能力を拡大し、制御ロジックを洗練させる制御ソリューションを積極的に求めており、これにより、ますます厳格になる性能基準を満たす洗練された次世代システムに対する持続的な需要が生まれています。

自律飛行および半自律飛行運用への加速は、第2の変革的な側面をもたらしています。これらの機能は、根本的に高度な制御アルゴリズムと信頼性の高いリアルタイム処理インフラに依存しているため、市場の成長に大きく貢献しています。

軽量電気機械式アクチュエーター(EMA)への業界の移行は、組み込み型ヘルスモニタリング機能と冗長性アーキテクチャと相まって、機器のライフサイクルを延長し、より予測可能な近代化スケジュールを確立しています。これにより、運用コストの削減とシステムの信頼性向上が実現され、航空機飛行制御システム市場の成長を強力に推進しています。

**市場の抑制要因**

**高い製造・保守コスト**

航空機飛行制御システム市場における主要な抑制要因は、その高い製造および保守コストです。これは、厳格な認証基準を満たす必要がある飛行安全に不可欠なシステムを開発するために必要な技術的深度に起因します。エンジニアリングチームは、先進複合材料、冗長アーキテクチャ、精密センサー、高信頼性アクチュエーターといった最先端技術を扱っており、それぞれが専門的な製造環境と厳格な検証サイクルを必要とします。

すべてのコンポーネントは、厳格な安全性、耐久性、性能の閾値に適合する必要があり、設計、試験、認証、品質保証に関連する費用を高騰させています。これにより、資本集約的な環境が生まれ、参入障壁が高まり、開発期間が長期化する傾向にあります。

保守要件は、コスト負担をさらに増大させます。運航者は、性能と耐空性を維持するために、継続的な検査、校正、交換スケジュールをサポートする必要があります。コンポーネントは機械的ストレス、振動負荷、環境曝露にさらされるため、高価値のスペアパーツと高度な技術を持つ労働力に対する需要が生じます。航空会社や防衛機関は、ソフトウェアのアップグレードからアクチュエーターのオーバーホールに至るまで、反復的なライフサイクル費用に直面しており、これが調達決定に影響を与え、広範な機材レベルでの統合を遅らせる要因となっています。

**市場の機会**

**UAV/ドローンの需要増加**

無人航空プラットフォームの展開拡大は、先進的な制御アーキテクチャに対する新たな設計および技術サイクルを生み出しており、航空機飛行制御システム市場に大きな機会をもたらしています。防衛ミッション、長距離監視・マッピング、検査、貨物輸送といった分野でのドローンの採用増加は、急速な機動、可変ペイロード、自律航行を管理できる、小型、軽量、高弾性な制御ソリューションを必要としています。この拡大は、メーカーに、無人運用に特化した高精度アクチュエーター、適応型制御ロジック、次世代センシングフレームワークの統合を促しています。

商用および産業用UAVの大量生産は、自動化、リアルタイム意思決定機能、ミッションの信頼性をサポートする、スケーラブルで費用対効果の高い制御モジュールに対する需要を加速させています。BVLOS(目視外飛行)運用、自動フリート管理、AI駆動型飛行安定化技術の採用拡大は、先進的な制御技術への長期的な投資を刺激しています。

この変化はイノベーションへの道を強化し、サプライヤーが多様なUAVクラスに適した小型コンポーネント、デジタル制御アーキテクチャ、統合型飛行管理ソリューションを導入する余地を生み出しています。これにより、市場の新たなセグメントが活性化し、航空機飛行制御システムメーカーにとって未開拓の成長機会が提供されています。

**セグメント分析**

**機能別役割の洞察**

**主飛行制御翼面**は、2026年に航空機飛行制御システム市場の収益シェアの52%を占めると予測されており、市場を牽引する立場にあります。これは、航空機の安定性、姿勢制御、および全体的な飛行性能を維持するために不可欠な機能を持つためです。すべての商用、軍用、ビジネス、地域、および無人プラットフォームは、安全な運用のためこれらの翼面に依存しており、一貫した調達サイクルを生み出しています。その必須の統合、厳格な認証基準、および生産と保守における継続的な需要が、強力で持続的なリーダーシップの地位を強化しています。

一方、**補助飛行制御翼面**は、2026年から2033年にかけて最も急速に成長するセグメントとなることが予想されています。これは、新世代航空機への統合の増加と、UAVプラットフォームでの採用拡大に起因します。軽量メカニズム、先進的な作動システム、デジタル制御機能における革新が、効率性とミッション適応性を向上させています。メーカーがアップグレードされた構成に投資し、航空機メーカーが多様な航空機フリート全体で揚力管理の改善、エネルギー最適化、および低速性能の向上を優先するため、2026年までに成長が加速すると予想されます。

**コンポーネントシステム別の洞察**

**アクチュエーター**は、2026年に37.8%のシェアを占め、コンポーネントシステムセグメントを支配すると予測されています。これは、制御コマンドを信頼性の高い制御翼面運動に変換する上で不可欠な役割を果たすためです。OEM(相手先ブランド製造業者)およびMRO(整備・修理・オーバーホール)プロバイダーは、堅牢な機械設計、高い負荷耐性、および規制によって証明された性能を持つアクチュエーターを好みます。統合された冗長性、確立されたサプライチェーン、および予測可能なライフサイクル交換サイクルが、市場における収益の安定性と投資を継続的に支えています。

**センサー**は、2026年から2033年にかけて最も急速に成長するコンポーネントセグメントとなることが予想されています。これは、システムの複雑化の加速と、プラットフォーム全体で正確な状況認識に対する需要が高まっているためです。小型化、高サンプリングレート、および慣性、光学、航空データ入力の融合により、自律機能と安全なBVLOS(目視外飛行)運用が可能になります。強い需要を報告しているサプライヤーは、2026年までにセンサーの採用が加速すると予想しており、研究開発費の増加、モジュール式センサー・スイート、およびデジタル飛行制御アーキテクチャとの統合を推進しています。

**航空機タイプ別の洞察**

**商用航空機**は、2026年に約44%の市場シェアを占め、主要な地位を維持すると予測されています。これは、継続的な機材拡張、旧型機の置き換え、および次世代の燃料効率の高いモデルの導入によって推進されています。航空会社は、運用信頼性、保守コストの削減、および環境規制への準拠を優先するため、一貫した需要が維持されます。確立されたサプライチェーンと長期的な調達サイクルが、その市場支配力をさらに強化しています。

**UAVおよびドローン**は、2026年から2033年の予測期間中に最も急速に成長するセグメントとなることが予想されています。これは、防衛予算の増加と、監視、検査、ロジスティクスなどの商業用途における広範な採用に起因します。自律航行、軽量素材、および飛行制御システムにおける技術的進歩が、運用効率とミッションの多様性を向上させています。2026年における力強い成長見通しは、規制承認の拡大と、軍事および商業部門における無人ソリューションへの投資増加によって支えられています。

**地域別洞察**

**北米の航空機飛行制御システム市場動向**

北米は、2026年に航空機飛行制御システム市場シェアの推定36%を占めると予測されており、この地域における航空宇宙および防衛製造能力の集中に根ざしています。ボーイング、ロッキード・マーティン、ノースロップ・グラマンといった世界的な航空機OEM大手の深く根ざした事業は、商用、軍用、および無人プラットフォーム全体で先進的な制御システムに対する着実な需要を確保しています。連邦航空局(FAA)は、米国の商用航空機フリートだけでも2024年には約7,387機であったと推定しており、2045年までに10,607機に増加すると予測しており、持続的な需要を支える運用の規模を浮き彫りにしています。

アクチュエーター、センサー、デジタル制御ユニット向けの堅牢なサプライヤーエコシステムは、フライバイワイヤシステム、適応型制御アルゴリズム、自律航行モジュールを含む次世代技術の迅速な統合を可能にしています。北米の優位性は、高い防衛費によってさらに強化されており、先進的な制御システムを搭載した洗練された軍用航空機および無人航空プラットフォームの取得を可能にしています。商用航空における機材近代化と燃料効率の高い航空機への重点は、採用率を高めています。成熟した規制枠組み、合理化された認証プロセス、および高精度コンポーネントサプライヤーへのアクセスは、運用効率を強化し、北米が先進的な航空機制御ソリューションの開発、生産、および展開のための主要なハブであり続けることを保証しています。

**欧州の航空機飛行制御システム市場動向**

欧州は、フランス、ドイツ、英国などの国々における確立された航空宇宙ハブによって、航空機飛行制御分野で強力な地位を維持しています。エアバス、ロールスロイス、レオナルドといった主要メーカーは、商用、軍用、および無人プラットフォーム全体で先進的な制御システムに対する一貫した需要を確保しています。成熟したサプライヤーエコシステムは、アクチュエーター、センサー、デジタル制御ユニットの統合をサポートし、フライバイワイヤシステム、適応型アルゴリズム、および自律航行モジュールの採用を可能にしています。

この地域の優位性は、広範な研究開発インフラ、政府支援の航空宇宙プログラム、および欧州航空安全機関(EASA)などの機関を通じた厳格な規制枠組みによって強化されています。新しい燃料効率の高い商用航空機や先進的な軍用プラットフォームを含む機材近代化イニシアチブは、着実な調達サイクルを生み出しています。欧州の技術革新への焦点は、熟練した労働力と高精度コンポーネントサプライチェーンと相まって、運用効率を確保し、次世代航空機制御ソリューションの開発、生産、および展開における主要な貢献者としてこの地域を位置づけています。

**アジア太平洋の航空機飛行制御システム市場動向**

アジア太平洋地域は、2026年から2033年にかけて航空機飛行制御システム市場で最も急速に成長する地域市場となることが予想されています。これは、商用および防衛航空部門の急速な拡大に起因します。中国、インド、日本、韓国などの国々は、機材近代化、国産航空機生産、および無人航空プラットフォームに多額の投資を行っています。航空交通需要の増加と政府支援の航空宇宙プログラムは、デジタルアクチュエーター、センサー、フライバイワイヤ技術を含む先進的な制御システムの調達を促進しています。

この成長軌道は、燃料効率、自動化、および安全性を重視する新しい航空機モデルの採用によってさらに加速されています。新興の航空宇宙サプライチェーンと研究開発への投資は、地域の製造能力を強化し、適応型制御アルゴリズムおよび自律航行モジュールの現地統合を可能にしています。民間および軍事航空向けの規制枠組みの拡大、および防衛予算の増加は、長期的な市場潜在力を強化しています。アジア太平洋地域における市場プレーヤーの現代航空インフラと技術採用への戦略的焦点は、この地域を航空機制御ソリューションの将来の成長ハブとして位置づけています。

**競争環境**

世界の航空機飛行制御システム市場構造は中程度に集約されており、確立された少数のメーカーがOEMおよびアフターマーケットサービスチャネル全体で相当な市場地位を占めています。これらの市場リーダーは、継続的な技術的進歩、堅牢な認証プロセス、および実証されたシステム信頼性を通じて差別化を図り、商用航空、軍事運用、および無人航空プラットフォーム全体で一貫した性能と安全性の結果を提供しています。

競争環境は、専門コンポーネントサプライヤーと多角的な航空宇宙企業との間で明確な二極化を反映しており、専門サプライヤーはアクチュエーター、センサー、コックピット制御セグメントを支配する一方で、統合された航空宇宙企業は完全なシステム統合と提供を支配しています。

主要プレーヤーの競争上のポジショニングは、油圧システムへの依存を減らすための電動化イニシアチブ、監視と診断を強化するデジタル化、および構造的完全性を維持しながら航空機の重量を最小限に抑える軽量エンジニアリングにますます集中しています。この戦略的方向性は、新興の航空機アーキテクチャと次世代プラットフォームの要件を直接サポートしています。この分野で優れた企業は、現代的な制御ソリューションを求めるOEMおよびフリート運航者にとって好ましいパートナーとして位置付けられる可能性が高いです。

**主要な業界動向**

* **2025年6月:** Applied Aerospaceは、De Havilland CanadaからDHC-515消防航空機用の補助翼、フラップ、昇降舵などの重要な飛行制御翼面を製造する契約を獲得しました。DHC-515は、先進的な双発水陸両用プラットフォームであり、12秒で6,000リットル以上の水を汲み上げることができ、CL-415の遺産を基に、アップグレードされたアビオニクスと耐腐食性を備えています。

* **2025年6月:** Collins Aerospaceは、英国とフランスで電動推力逆転作動システム(elecTRAS)の拡張生産ラインを設立しました。elecTRASは、航空機重量を15キログラム削減し、燃料効率と整備性を向上させます。

これらの発表は、航空宇宙産業における継続的な技術革新と戦略的提携の重要性を示しています。DHC-515のような新型機の開発から、elecTRASのような効率を向上させるコンポーネントの導入まで、業界は安全性、持続可能性、運用効率の向上を追求し続けています。サプライヤーとメーカー間の協力は、航空技術の未来を形作る上で不可欠であり、これらの進歩は次世代の航空機設計と運用に大きく貢献するでしょう。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の航空機飛行制御システム市場概要、2026年および2033年

- 市場機会評価、2026年 – 2033年、US$ Bn

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要なトレンド

- マクロ経済要因

- 世界のセクター別展望

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2024年実績

- 主要なハイライト

- 導入コストに影響を与える主要因

- 価格分析、機能別

世界の航空機飛行制御システム市場展望

- 主要なハイライト

- 市場数量(単位)予測

- 市場規模(US$ Bn)と前年比成長率

- 絶対ドル機会

- 市場規模(US$ Bn)と数量(単位)分析および予測

- 過去の市場規模(US$ Bn)分析、2020-2025年

- 現在の市場規模(US$ Bn)分析および予測、2026年 – 2033年

- 世界の航空機飛行制御システム市場展望:機能別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)と数量(単位)分析、機能別、2020年 – 2025年

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 市場魅力度分析:機能別

- 世界の航空機飛行制御システム市場展望:コンポーネントシステム別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)分析、コンポーネントシステム別、2020年 – 2025年

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 市場魅力度分析:コンポーネントシステム別

- 世界の航空機飛行制御システム市場展望:航空機タイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)分析、航空機タイプ別、2020年 – 2025年

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2026年 – 2033年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析:航空機タイプ別

世界の航空機飛行制御システム市場展望:地域別

- 主要なハイライト

- 過去の市場規模(US$ Bn)と数量(単位)分析、地域別、2020年 – 2025年

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、地域別、2026年 – 2033年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米の航空機飛行制御システム市場展望

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年 – 2025年

- 国別

- 機能別

- コンポーネントシステム別

- 航空機タイプ別

- 現在の市場規模(US$ Bn)分析および予測、国別、2026年 – 2033年

- 米国

- カナダ

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2025年 – 2032年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析

欧州の航空機飛行制御システム市場展望

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年 – 2025年

- 国別

- 機能別

- コンポーネントシステム別

- 航空機タイプ別

- 現在の市場規模(US$ Bn)分析および予測、国別、2026年 – 2033年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2025年 – 2032年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析

東アジアの航空機飛行制御システム市場展望

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年 – 2025年

- 国別

- 機能別

- コンポーネントシステム別

- 航空機タイプ別

- 現在の市場規模(US$ Bn)分析および予測、国別、2026年 – 2033年

- 中国

- 日本

- 韓国

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2025年 – 2032年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析

南アジアおよびオセアニアの航空機飛行制御システム市場展望

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年 – 2025年

- 国別

- 機能別

- コンポーネントシステム別

- 航空機タイプ別

- 現在の市場規模(US$ Bn)分析および予測、国別、2026年 – 2033年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2025年 – 2032年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析

ラテンアメリカの航空機飛行制御システム市場展望

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年 – 2025年

- 国別

- 機能別

- コンポーネントシステム別

- 航空機タイプ別

- 現在の市場規模(US$ Bn)分析および予測、国別、2026年 – 2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2025年 – 2032年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析

中東およびアフリカの航空機飛行制御システム市場展望

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年 – 2025年

- 国別

- 機能別

- コンポーネントシステム別

- 航空機タイプ別

- 現在の市場規模(US$ Bn)分析および予測、国別、2026年 – 2033年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ

- 現在の市場規模(US$ Bn)と数量(単位)分析および予測、機能別、2026年 – 2033年

- 主操縦翼面

- 副操縦翼面

- 現在の市場規模(US$ Bn)分析および予測、コンポーネントシステム別、2026年 – 2033年

- 操縦翼面

- アクチュエーター

- 飛行制御面機構

- センサー

- コックピット制御

- その他

- 現在の市場規模(US$ Bn)分析および予測、航空機タイプ別、2025年 – 2032年

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 地域航空機

- UAV/ドローン

- ヘリコプター

- 市場魅力度分析

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- ハネウェル・インターナショナル社

- 概要

- セグメントと展開

- 主要な財務情報

- 市場の動向

- 市場戦略

- BAEシステムズplc

- サフランS.A.

- パーカー・ハネフィン・コーポレーション

- ムーグ社

- コリンズ・エアロスペース

- リープヘル・エアロスペース

- ロールス・ロイス・コントロールズ・アンド・データ・サービス

- タレス・グループ

- カーチス・ライト・コーポレーション

- レオナルドS.p.A.

- 三菱重工業

- エンブラエルS.A.

- ヒンドゥスタン航空機株式会社

- ハネウェル・インターナショナル社

付録

- 調査方法

- 調査の前提条件

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

航空機飛行制御システムは、航空機の安全かつ効率的な運航を司る、極めて複雑かつ重要な技術の総体です。その進化は、人類の空への挑戦の歴史と深く結びついており、現代の航空機が実現する高度な飛行性能、快適性、そして何よりも安全性は、このシステムの絶え間ない発展によって支えられています。本稿では、航空機飛行制御システムの定義からその応用、現在の動向、そして未来への展望に至るまで、詳細に解説いたします。

---

# 定義

航空機飛行制御システムとは、パイロットの意図、あるいは自動操縦装置からの指令に基づき、航空機の姿勢(ピッチ、ロール、ヨー)、高度、速度、方向を正確に制御するための、ハードウェアとソフトウェアが一体となった複合的な機構を指します。その究極の目的は、航空機を安定的に飛行させ、所望の飛行経路を維持し、安全に着陸させることにあります。

初期の航空機においては、操縦桿やラダーペダルがケーブルやロッドを通じて直接、翼の動翼(補助翼、昇降舵、方向舵)に接続される、純粋な機械式システムが主流でした。これは「マニュアル・フライト・コントロール・システム」と呼ばれ、パイロットの物理的な力と感覚に大きく依存していました。しかし、航空機が大型化し、高速化するにつれて、動翼を動かすために必要な力が飛躍的に増大し、パイロットの負担が大きくなりました。この課題を解決するために導入されたのが、油圧アシストシステムです。これは、パイロットの操縦入力を油圧の力で増幅し、動翼の操作を容易にするもので、現代の多くの航空機にもその基本原理が受け継がれています。

そして、20世紀後半に入ると、航空機飛行制御システムは革新的な転換期を迎えます。「フライ・バイ・ワイヤ(Fly-by-Wire, FBW)」システムの登場です。FBWシステムでは、パイロットの操縦入力は電気信号に変換され、飛行制御コンピューター(Flight Control Computer, FCC)へと送られます。FCCは、この電気信号に加え、航空機の現在の飛行状態(速度、高度、姿勢、迎え角など)を各種センサー(慣性航法装置、エアデータセンサーなど)からリアルタイムで取得したデータと照合し、最適な動翼の操作量を計算します。そして、その計算結果を電気信号としてアクチュエーター(油圧式または電動式)に送り、動翼を正確に作動させます。このシステムは、機械的な連結を排除することで、軽量化、整備性の向上、そして何よりも、コンピューターによる高度な飛行制御ロジックの導入を可能にしました。

FBWシステムの最大の利点の一つは、「飛行エンベロープ・プロテクション」機能です。これは、航空機が失速、過速度、過大なG荷重など、危険な飛行領域に突入するのを自動的に防ぐ機能であり、パイロットが誤った操作をした場合でも、コンピューターが介入して安全な範囲内に飛行を維持します。また、航空機の空力的な不安定性をコンピューターがリアルタイムで補正することで、本来は操縦が困難な、あるいは不可能な設計の機体(例えば、高い機動性を追求するために意図的に不安定に設計された戦闘機など)でも、安定かつ容易に操縦できるようになりました。

現代の航空機飛行制御システムは、単に動翼を動かすだけでなく、エンジンの推力制御、着陸装置の上げ下げ、フラップやスラットの展開・収納、スポイラーの操作など、飛行に関するあらゆる要素を統合的に管理します。さらに、安定性増強システム(Stability Augmentation System, SAS)や自動操縦(Autopilot)機能も、この制御システムの重要な一部として機能し、パイロットの負担を軽減し、長距離飛行における快適性と精度を向上させています。これらのシステムは、複数のコンピューターとセンサー、アクチュエーターが相互に連携し、万が一の故障に備えて多重の冗長性(通常は三系統または四系統)が確保されており、極めて高い信頼性と安全性を実現しています。

---

# 応用

航空機飛行制御システムは、その複雑さと機能性から、多種多様な航空機の種類と用途において不可欠な役割を担っています。その応用範囲は、民間旅客機から軍用機、一般航空機、そして無人航空機に至るまで、広範にわたります。

まず、民間航空機においては、乗客の快適性と運航の経済性が最重要視されます。現代の大型旅客機は、ほとんどがフライ・バイ・ワイヤ(FBW)システムを採用しており、これによりパイロットはより直感的に機体を操縦できるだけでなく、コンピューターが常に最適な飛行状態を維持することで、燃料効率の最大化に貢献しています。例えば、離陸から巡航、着陸に至るまで、自動操縦システムと自動推力制御システムが連携し、精密な経路追従、高度・速度維持、さらには悪天候下での自動着陸(オートランド)を可能にしています。前述の飛行エンベロープ・プロテクション機能は、パイロットの疲労や判断ミスによる事故のリスクを大幅に低減し、民間航空の安全性を飛躍的に向上させました。また、乱気流に遭遇した際にも、制御システムが機体の揺れを積極的に抑制し、乗客の快適性を保つ役割も果たしています。

次に、軍用機、特に戦闘機や爆撃機においては、飛行制御システムは全く異なる次元の要求に応えます。軍用機は、極めて高い機動性、敏捷性、そして精密な兵器投下能力が求められます。多くの最新鋭戦闘機は、意図的に空力的に不安定な設計を採用しており、これにより従来の航空機では不可能な急旋回や高G機動を実現しています。このような機体を安定かつ操縦可能にするのが、高度なFBWシステムです。コンピューターはミリ秒単位で機体の姿勢を調整し、パイロットが意図する複雑なマニューバを可能にします。さらに、ステルス性を追求した機体設計では、従来の動翼だけでは十分な制御力を得られない場合がありますが、飛行制御システムは推力偏向ノズルなど、他の制御手段と統合することで、これを補完します。また、ミッション遂行中の自動航法、目標追尾、兵器発射時の機体安定化など、多岐にわたる機能が統合されています。

一般航空機(General Aviation, GA)においては、コストと複雑性のバランスから、依然として機械式や油圧アシスト式の制御システムが多く見られます。しかし、近年では小型機においても、デジタルアビオニクスとの統合が進み、より洗練された自動操縦システムや、飛行エンベロープを監視する簡易的なプロテクション機能が導入されつつあります。これにより、個人パイロットの操縦負担が軽減され、安全性が向上しています。

そして、近年急速にその存在感を増しているのが、無人航空機(Unmanned Aerial Vehicle, UAV)、いわゆるドローンです。UAVにおいては、人間のパイロットが機体に乗っていないため、飛行制御システムがその「脳」と「神経」の全てを担います。偵察、監視、測量、物流、さらには軍事作戦など、UAVのミッションは多岐にわたり、それぞれに特化した高度な自律制御能力が求められます。GPSや慣性航法装置を用いた精密な経路追従、障害物回避、ペイロード(カメラ、センサー、貨物など)の安定化と操作、そして複数のUAVが連携して飛行する「群制御」など、人間が介在しない環境での信頼性と精度が極めて重要となります。UAVの飛行制御システムは、リアルタイムの環境認識、意思決定、そして適応制御の能力を常に進化させています。

さらに、未来の航空機として期待されるeVTOL(電動垂直離着陸機)や超音速旅客機などの新しいコンセプトにおいても、飛行制御システムは中核的な役割を担います。eVTOLは、垂直離着陸から水平飛行への遷移という複雑な飛行モードを持ち、多数のプロペラやダクトファンを協調して制御する必要があります。また、超音速機や極超音速機は、極めて高速な飛行条件下で発生する空力加熱や衝撃波の影響を考慮した、より高度な適応制御が不可欠となります。このように、航空機飛行制御システムは、航空技術の最前線において、常に新しい飛行の可能性を切り拓く基盤となっているのです。

---

# 動向

航空機飛行制御システムは、航空技術全体の進化と密接に連携しながら、現在も目覚ましい発展を遂げています。その動向は、安全性、効率性、環境性能の向上、そして新たな飛行形態の実現に向けた多角的なアプローチによって特徴づけられます。

最も顕著な動向の一つは、自動化と自律化のさらなる進展です。現代の航空機はすでに高度な自動操縦能力を持っていますが、将来的には、より複雑な状況判断や意思決定をシステム自身が行う「自律飛行」の領域へと踏み込みつつあります。これは、単に設定された経路を追従するだけでなく、予期せぬ天候変化、航空機の故障、あるいは空域の混雑といった状況に対して、システムが自律的に最適な解決策を導き出し、実行する能力を意味します。この実現には、人工知能(AI)や機械学習技術の飛行制御システムへの統合が不可欠であり、AIはフライトデータからパターンを学習し、異常を検知したり、パイロットの操作を支援したり、さらには飛行経路をリアルタイムで最適化したりする役割を担うようになります。これにより、単独パイロット運用や、将来的にはパイロットレスの貨物機、エアタクシーなどの実現も視野に入ってきます。

次に注目すべきは、モア・エレクトリック・エアクラフト(More Electric Aircraft, MEA)およびオール・エレクトリック・エアクラフト(All-Electric Aircraft, AEA)への移行です。従来の航空機では、飛行制御システムのアクチュエーターは主に油圧によって駆動されていましたが、MEAのコンセプトでは、これを電動アクチュエーター(Electro-Hydrostatic Actuator, EHAやElectro-Mechanical Actuator, EMA)に置き換える動きが加速しています。これにより、油圧系統の配管やポンプが不要となり、航空機の軽量化、燃料効率の向上、整備性の改善、そして環境負荷の低減が期待されます。しかし、電動化には、電力供給の安定性、熱管理、そして油圧システムに匹敵する冗長性と信頼性の確保といった新たな課題が伴い、これらの克服が現在の研究開発の焦点となっています。

コネクティビティとデータ統合の強化も重要なトレンドです。飛行制御システムは、航空機内部のセンサーデータだけでなく、外部の気象情報、航空交通管制(ATC)システムからの情報、他の航空機からの位置情報など、多様なデータをリアルタイムで統合・分析するようになります。これにより、より効率的な飛行経路の選択、衝突回避支援、そして空港での地上移動の最適化などが可能となります。しかし、外部との接続が増えることは、同時にサイバーセキュリティのリスクを高めることにも繋がり、システムに対する不正アクセスや妨害行為から保護するための強固なセキュリティ対策が不可欠となっています。

ヒューマン・マシン・インターフェース(HMI)の進化も継続しています。現代のコックピットは「グラスコックピット」として知られるように、多数のデジタルディスプレイで情報が表示されますが、今後はさらに直感的で効率的な情報提示方法が模索されています。ヘッドアップディスプレイ(HUD)の普及に加え、拡張現実(Augmented Reality, AR)技術を用いて、パイロットの視界に直接、飛行経路や危険情報などを重ねて表示するシステムや、音声認識、ジェスチャー制御といった新しい入力インターフェースの導入も研究されており、パイロットの状況認識能力と操作効率の向上を目指しています。

最後に、システムの堅牢性とレジリエンスの向上は、常に追求されるテーマです。多重冗長性設計は当然のことながら、単一の故障がシステム全体に波及する「コモンモード故障」のリスクを最小限に抑えるための設計思想や、システムが自律的に故障を検知し、自己修復する能力(セルフヒーリング)の研究が進められています。また、ソフトウェアの複雑化に伴い、その信頼性を保証するための厳格な検証・認証プロセスが不可欠であり、形式手法などの先進的なソフトウェア開発技術の導入も進んでいます。これらの動向は、航空機飛行制御システムが、より安全で、より効率的で、より自律的な未来の航空交通システムの中核を担う存在へと進化していくことを示しています。

---

# 展望

航空機飛行制御システムの未来は、技術革新の加速と社会のニーズの変化によって、現在では想像もつかないような進化を遂げる可能性を秘めています。その展望は、完全自律飛行から新たな航空モビリティの実現、そして極限環境下での飛行制御に至るまで、多岐にわたります。

最も大きな展望の一つは、完全自律飛行の実現です。現在の航空機は高度に自動化されていますが、最終的な判断と責任は依然としてパイロットにあります。しかし、AIと機械学習技術のさらなる発展、センサー技術の精度向上、そしてシステムの信頼性向上により、将来的にはパイロットが搭乗しない、あるいはごく少数のパイロットで複数の航空機を監視する形態の旅客機が登場するかもしれません。これは、運航コストの削減、パイロット不足問題の解消、そして人間の疲労や判断ミスに起因する事故のリスク低減に繋がる可能性があります。しかし、この実現には、技術的な課題だけでなく、社会的な受容、法的・倫理的な枠組みの整備、そして何よりも「AIが人間の命を預かる」ことへの信頼性の確立が不可欠であり、長期的な視点での議論と検証が求められます。

都市型航空交通(Urban Air Mobility, UAM)とeVTOL機の実用化も、飛行制御システムに新たな挑戦をもたらします。eVTOL機は、都市部での短距離移動を目的とし、垂直離着陸能力と電動推進を特徴とします。これらの機体は、多数のプロペラやファンを制御し、垂直飛行から水平飛行への複雑な遷移をスムーズに行う必要があります。また、高層ビルが立ち並ぶ都市環境での安全な運航、高密度な空域での航空交通管理システムとの連携、そして騒音や視覚的影響への配慮など、従来の航空機とは異なる制御要件が多数存在します。飛行制御システムは、これらの課題に対応するため、より高精度な位置情報システム、リアルタイムの障害物検知・回避、そして自律的な経路最適化能力を統合し、都市の空を安全かつ効率的に利用するための基盤となるでしょう。

さらに、極超音速機や宇宙往還機といった、極限的な飛行環境下での制御も重要な研究分野です。これらの機体は、マッハ5を超えるような超高速で飛行し、成層圏から宇宙空間、そして再突入という広範な飛行領域をカバーします。このような環境では、空力加熱による機体変形、プラズマ発生による通信障害、そして空気密度の変化による動翼効果の著しい変動など、従来の航空機では経験しないような課題に直面します。飛行制御システムは、これらの極限条件下で機体を安定させ、所望の飛行経路を維持するために、自己診断能力と適応制御能力を高度に備える必要があります。例えば、機体表面の温度や圧力の変化をリアルタイムで検知し、それに応じて制御ロジックを動的に調整する「適応型飛行制御」の進化が不可欠となります。

群知能(Swarm Intelligence)と協調飛行も、特にUAVの分野で大きな可能性を秘めています。複数のUAVが自律的に連携し、単一の機体では不可能な複雑なミッション(広範囲の監視、災害時の捜索救助、複雑な物流など)を遂行する技術です。この実現には、各UAVの飛行制御システムが、他のUAVとのリアルタイム通信、情報共有、そして分散型意思決定を行う能力を持つ必要があります。これにより、より効率的で、より柔軟な、そしてよりレジリエントな航空システムの構築が可能となります。

最後に、デジタルツイン(Digital Twin)技術と予知保全の導入も進むでしょう。飛行制御システムの物理的なモデルをコンピューター上に構築し、リアルタイムの運用データと同期させることで、システムの挙動を正確にシミュレートし、将来の故障を予測することが可能になります。これにより、メンテナンスの最適化、ダウンタイムの削減、そしてシステムの信頼性と安全性のさらなる向上が期待されます。

航空機飛行制御システムは、単なる機械やソフトウェアの集合体ではなく、人類が空を自由に、そして安全に飛び続けるための知恵と技術の結晶です。その未来は、より高度な自律性、より強固な安全性、そしてより持続可能な航空社会の実現に向けて、無限の可能性を秘めていると言えるでしょう。