航空機エンジンのグローバル市場予測(2025年-2032年):ターボプロップ、ターボファン、ターボシャフト、ピストンエンジン駆動

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Aircraft Engines Market by Engine (Turboprop, Turbofan, Turboshaft, and Piston Engine Driven), Aircraft (Commercial Aircraft, Military Aircraft, Business and General Aviation Aircraft), Component (Compressor, Turbine, Gearbox, Exhaust System, Fuel System, and Others), and Regional Analysis 2025 – 2032

航空機エンジン市場シェアおよび動向分析

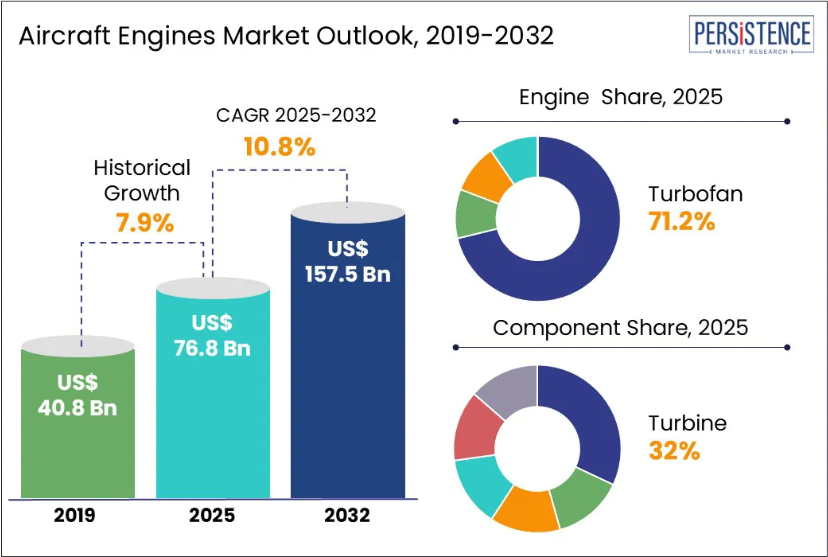

世界の航空機エンジン市場規模は、2025年に768億米ドル、2032年には1,575億米ドルに達し、2025年から2032年の予測期間は年平均成長率10.8%で成長すると予想されています。

航空機エンジン市場は、航空会社の運用コスト削減と厳しい排出規制への対応を背景に、低燃費で環境に優しいエンジンに対する需要が大幅に増加しています。これにより、燃料効率の向上と飛行時間あたりの二酸化炭素排出量の削減を実現するエンジンがますます好まれるようになっています。効率的なタービン設計や軽量素材の使用などの技術進歩が、イノベーションを加速しています。

航空機エンジンは、さまざまなタイプの航空機に不可欠であり、運用効率、安全性、信頼性を高めています。これらは、ナローボディ機、ワイドボディ機、プライベートジェット、輸送機、戦闘機、ヘリコプター(民間および軍用)、無人航空機(UAV)などに広く使用されています。世界的な民間航空便の運航数の増加は、今後数年間、航空機エンジン市場の成長の主な推進要因となる見通しです。

業界の主なハイライト

- より効率的で環境に優しいエンジン技術の開発と、先進的なエンジン技術の採用が、航空機エンジン市場の成長を推進しています。

- 2025 年までに、北米市場が市場シェアの 35.1% を占めると予測されています。

- 航空旅行の需要の増加、機材の拡充、および低燃費エンジンの需要が、業界の需要を後押ししています。

- 軽量素材や先進的なエンジン設計などの技術進歩が、市場の成長を推進しています。

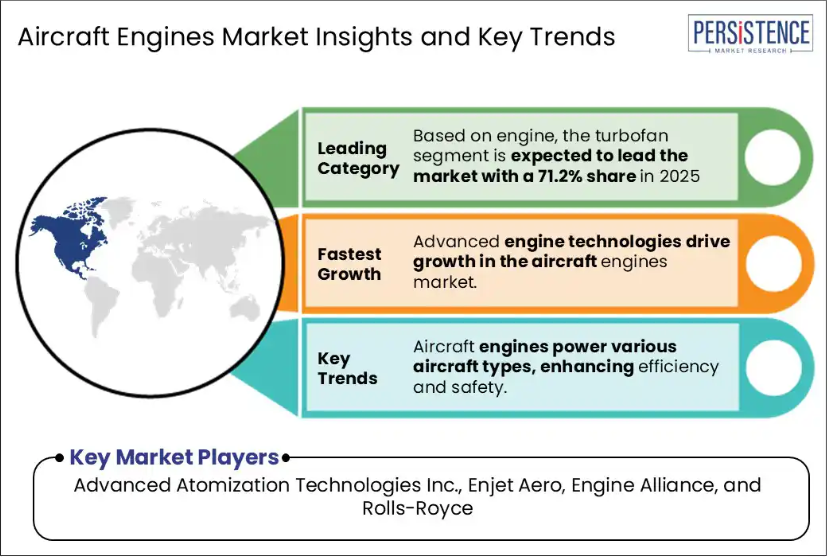

- エンジン別では、ターボファンセグメントが 2025 年に 71.2% のシェアで市場をリードすると予想されています。

- 排出ガス削減や騒音低減に関する規制の変更により、メーカーはエンジン効率の革新に投資を迫られています。

- 2025年には、民間航空機セグメントが最大の収益シェアを占める見通しです。

市場動向

推進要因 – コスト効率と燃料効率に優れた航空機の採用が急増し、市場の成長が加速

コスト効率と燃料効率に優れた航空機の採用が急増しており、航空セクターの市場成長が大幅に加速しています。航空会社やメーカーは、燃料価格の高騰や厳しい環境規制の中で、運用コストの削減のために燃料効率を優先しています。GE Aviationの3Dプリント部品やCFM InternationalのLEAPエンジンなど、軽量エンジン技術の発展は、航空機の重量と燃料消費量を15%削減し、排出量とコストを低減しています。

さらに、伝統的なシステムを電気システムに置き換える電気航空機への移行は、世界的な投資と規制圧力により、燃料効率と持続可能性をさらに向上させています。この傾向は、特にアジア太平洋や中東などの高成長地域における航空機群の近代化を推進し、イノベーションを促進するとともに、次世代の環境に優しい航空機の需要を拡大しています。

GE エアロスペースは、シンガポールの航空機エンジン修理施設を最先端の「スマートファクトリー」にアップグレードするために 1,100 万米ドルを投資すると発表しました。この変革は、エンジン修理プロセスを革命化し、従業員のスキル向上を促進することを目的とし、施設が航空宇宙業界の新たな技術と将来の需要に対応できるよう確保します。

制約要因 – 環境規制と高い開発・製造コスト

二酸化炭素排出量と騒音汚染の削減を目的とした厳格な環境規制は、航空機エンジンメーカーにクリーンで効率的なエンジンの開発を迫っています。これらの基準を満たすためには、研究開発に多額の投資が必要となり、財務資源の逼迫や生産スケジュールの遅延を引き起こす可能性があります。航空機エンジンの設計は複雑であり、さらに厳格な安全要件や先端材料の使用も加わるため、開発と製造には多額の費用がかかります。

こうした高コストは、市場への参入を目指す新規企業にとっては参入障壁となり、既存企業にとっては品質や安全性を損なうことなく業務効率の向上を迫る要因となっています。その結果、メーカーは、進化する環境規制や規制要件を順守しながら、競争力を維持するためにイノベーションとコスト管理の両立を図らなければなりません。

機会 – 無人航空機(UAV)の成長

航空機エンジン市場は、さまざまな分野での無人航空機(UAV)の採用拡大により、大きな成長過程にあります。UAV は、貨物輸送、監視、農業モニタリングなどの用途に利用されており、これらのプラットフォームに合わせた軽量で効率的なエンジンの開発が求められています。この傾向は、商業および軍事分野に新たな道を開いています。

Honeywell International は、ドローンの飛行距離を従来のバッテリー駆動システムの 3 倍に大幅に延長する水素燃料電池を開発し、UAV の機能向上に取り組んでいます。Rolls-Royce は、Adour Mk951 エンジンを搭載した無人航空機 Taranis の試験に成功し、UAV 推進技術において大きな一歩を踏み出しました。

UAV の利用の急増により、効率的で軽量かつ信頼性の高い特殊航空機用エンジンの需要が高まっています。エンジンメーカーは、UAV の固有の要件に応える技術革新と投資を行い、市場での存在感を拡大し、航空機エンジン業界の発展に貢献しています。トルコのドローンメーカー Baykar は、業界のサプライチェーンの圧力の中で、より多くの部品を自社生産するために資源を投入しており、ジェットエンジンの開発に 3 億米ドルを投資する予定です。

カテゴリー別分析

エンジンセグメントの洞察

ターボファンエンジンセグメントは、予測期間において航空機エンジン市場で最高の CAGR を記録すると予想されています。ファンジェットエンジンまたはバイパスエンジンとも呼ばれるターボファンエンジンは、エンジンコアによって駆動されるダクトファンによって加速されたジェットコアの流出とバイパス空気の両方を使用して推力を発生させます。バイパス比は、コアを通過する空気の質量とバイパスする空気の質量の比率であり、エンジンタイプを定義します。低バイパスエンジンはジェットコアの推力に大きく依存しますが、高バイパスエンジンは推力の大部分をファンから得ます。

ターボファンエンジンは、他のエンジンタイプに比べて、高高度での性能に優れ、騒音レベルが低く、軽量であるため、広く好まれています。これらの特徴により、長距離民間航空機に最適であり、需要の増加に大きく貢献しています。その効率と環境面でのメリットは、将来の航空機エンジン開発における優位性をさらに強化するでしょう。

コンポーネントの洞察

タービンセグメントは、予測期間において航空機エンジン市場で最高の年平均成長率(CAGR)を見込むと予測されています。タービンは、高速の燃焼ガスからエネルギーを取り出し、それを回転運動に変換して航空機の推進システムに動力を供給する回転エンジンです。一連のブレードで構成されるタービンは、排気ガスの運動エネルギーを利用し、ガスが通過してエネルギーが減少して排出される際に推力を発生させます。

米国国防総省は、次世代推進システムの契約を通じて市場成長を推進しており、高性能タービンエンジンの需要が高まっています。

NASA は、GE エアロスペース社にハイブリッド熱効率コア (HyTEC) プログラムの第 2 段階の契約を授与し、現在のエンジンと比較して燃料効率を大幅に改善し、排出ガスを削減する次世代の民間航空機エンジンの技術開発を継続的に支援しています。

地域別洞察

アジア太平洋地域の航空機エンジン市場の動向

アジア太平洋地域の航空機エンジン市場は、民間航空の急速な成長と航空需要の増加を背景に、2025年には大きな収益シェアを占める見通しです。中国やインドなどの国々が、航空会社機材の拡充のために新航空機の購入に多額の投資を行うなど、この分野を牽引しています。エンジン性能の技術の向上と、地域全体における整備、修理、オーバーホール(MRO)施設の増加も、この急成長を支えています。

さらに、地政学的緊張の高まりは、地域大国が航空能力の近代化を推進する要因となっています。例えば、2024年9月、ヒンドゥスタン・エアロノティクス・リミテッド(HAL)はインド国防省と、Su-30MKI機群向けに240基のAL-31FPエンジンを供給する31億ドルの契約を締結しました。同様に、中国政府も 2027 年まで、先進的な航空機エンジンを開発し、国内の航空能力を強化するための取り組みを開始しています。これらの要因が相まって、この地域は世界の航空機エンジン市場における主要な成長要因としての地位を強化しています。

北米航空機エンジン市場の動向

北米は、航空宇宙製造および防衛航空分野の著しい進歩に牽引され、予測期間中は航空機エンジン市場における最大の地域市場としての地位を維持すると予想されます。

General Electric Company、Honeywell International Inc.、Collins Aerospace、Textron Inc. などの主要業界企業は北米に本社を置き、継続的な研究開発の取り組みを通じて市場の成長に大きく貢献しています。例えば、GE Aerospace は、これまでのサプライチェーンの課題に対処するため、2025 年にジェットエンジンの納入を 15~20% 増加させる計画を発表しています。

米国国防総省は、シコルスキー CH-53K キングスタリオンヘリコプターに搭載される T408 エンジンについて、GE エアロスペースと NAVAIR に 6 億 8,370 万米ドル相当の契約を授与しました。納入は 2024 年から 2027 年にかけて予定されています。

ヨーロッパの航空機エンジン市場の動向

ヨーロッパの航空機エンジン市場は、確立された航空宇宙インフラとイノベーションへの強い注力により、2025年から2032年にかけて年平均成長率(CAGR)約9%で成長すると予測されています。ドイツ、英国、フランスなどの主要国は、厳格な EU 環境基準に準拠するため、燃料効率の向上、排出ガスの削減、騒音の低減を目的とした先進的なエンジン技術の開発を先導しています。

ドイツの航空機エンジン市場も、堅調な航空宇宙セクターと持続可能性への取り組みに支えられ、2030 年まで着実な拡大が見込まれています。EU 内の国境を越えたパートナーシップは、研究開発能力の強化を継続し、民間および防衛用航空機向けの次世代エンジンの開発を促進しています。

フランスは、業界リーダーによる環境に優しい推進技術への投資と材料科学の進歩を背景に、2023 年に大きな収益シェアを獲得しました。欧州の航空宇宙分野における協力において同国が果たす戦略的役割は、そのグローバルな競争力をさらに強化しています。

競争環境

世界の航空機エンジン市場は高度に統合されており、少数の大手企業が世界生産の大部分を占めています。ゼネラル・エレクトリック社の子会社である GE Aviation は、その卓越した技術力と、ターボプロップエンジンおよびジェットエンジンにわたる幅広い製品ポートフォリオにより、市場リーダーとしての地位を確立しています。その他の有力企業としては、ロールスロイス・ホールディングス、サフラン、CFM インターナショナル SA などがあり、いずれも、製品強化のために先進的なエンジン技術の導入と近代化に注力しています。

主な業界動向

- 2024年4月、ロールスロイスは、同社のビジネス航空事業における重要なマイルストーンとなる、先進的な航空エンジン「Pearl 10X」の飛行試験キャンペーンを開始しました。このエンジンは、ダッソーがファルコン10X専用に採用したもので、100%サステナブル航空燃料(SAF)との完全な互換性を備え、二酸化炭素排出量を削減するように設計されています。

- 2024年1月、国内の低コスト航空会社アカサ航空は、CFMインターナショナルと150機の航空機用に300基を超えるLeap-1Bエンジンの購入契約を締結しました。契約には予備エンジンとサービス契約も含まれています。この契約は、エマニュエル・マクロン仏大統領のインド公式訪問中に締結されました。

航空機エンジン市場をカバーする企業

- Advanced Atomization Technologies Inc.

- Enjet Aero

- Engine Alliance

- Safran Group

- Pratt & Whitney

- Rolls-Royce

- MTU Aero Engines AG

- CFM International

- General Electric Company

- ITP Aero

- New Hampshire Ball Bearing (MinebeaMitsumi Aerospace)

目次

1. 概要

1.1. 2025 年および 2032 年の世界の航空機エンジン市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 業界動向および主な市場イベント

1.5. 需要側および供給側の分析

1.6. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. バリューチェーン分析

2.3. マクロ経済要因

2.3.1. 世界の GDP 見通し

2.3.2. 世界の航空業界の概要

2.3.3. 世界の航空機販売の概要

2.4. 予測要因 – 関連性および影響

2.5. 新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 つの力分析

2.8. 地政学的緊張:市場への影響

2.9. 規制および技術動向

3. 市場動向

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. トレンド

4. 価格動向分析、2019 年~2032 年

4.1. 地域別価格分析

4.2. セグメント別価格

4.3. 価格に影響を与える要因

5. 世界の航空機エンジン市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

5.1. 主なハイライト

5.2. 世界の航空機エンジン市場の見通し:エンジン

5.2.1. はじめに/主な調査結果

5.2.2. 2019年から2024年までのエンジン別市場規模(10億米ドル)および販売台数(台)の分析

5.2.3. 現在の市場規模(10億米ドル)および販売台数 (台)予測、エンジン別、2025-2032年

5.2.3.1. ターボプロップ

5.2.3.2. ターボファン

5.2.3.3. ターボシャフト

5.2.3.4. ピストンエンジン

5.2.4. 市場の魅力度分析:エンジン

5.3. 世界の航空機エンジン市場の見通し:部品

5.3.1. はじめに/主な調査結果

5.3.2. 2019年から2024年までの市場規模(10億米ドル)および販売台数(台)の分析(部品別)

5.3.3. 2025年から2032年までの部品別現在の市場規模(10億米ドル)および数量(台)予測

5.3.3.1. コンプレッサー

5.3.3.2. タービン

5.3.3.3. ギアボックス

5.3.3.4. 排気システム

5.3.3.5. 燃料システム

5.3.3.6. その他

5.3.4. 市場の魅力度分析:部品

5.4. 世界の航空機エンジン市場の見通し:航空機

5.4.1. はじめに/主な調査結果

5.4.2. 2019年から2024年までの航空機別市場規模(10億米ドル)および販売台数(台)の分析

5.4.3. 2025年から2032年までの市場規模(10億米ドル)および数量(台)予測、航空機別

5.4.3.1. 商用航空機

5.4.3.2. 軍用航空機

5.4.3.3. ビジネス

5.4.3.4. 汎用航空機

5.4.4. 市場魅力度分析:航空機

6. 世界の航空機エンジン市場の見通し:地域別

6.1. 主なハイライト

6.2. 2019年から2024年までの地域別市場規模(10億米ドル)および販売台数(台)の分析

6.3. 2025年から2032年までの地域別市場規模(10億米ドル)および販売台数(台)の予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域別

7. 北米航空機エンジン市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 北米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 2025年から2032年までのエンジン別北米市場規模(10億米ドル)および数量(台)予測

7.4.1. ターボプロップ

7.4.2. ターボファン

7.4.3. ターボシャフト

7.4.4. ピストンエンジン

7.5. 北米市場規模(10億米ドル)および数量(台)予測、2025年~2032年、部品別

7.5.1. コンプレッサー

7.5.2. タービン

7.5.3. ギアボックス

7.5.4. 排気システム

7.5.5. 燃料システム

7.5.6. その他

7.6. 2025年から2032年までの航空機別北米市場規模(10億米ドル)および販売台数(台)の予測

7.6.1. 商用航空機

7.6.2. 軍用航空機

7.6.3. ビジネス

7.6.4. 一般航空機

8. ヨーロッパの航空機エンジン市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. ヨーロッパの市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. イタリア

8.3.3. フランス

8.3.4. 英国

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ

8.4. ヨーロッパの市場規模(10億米ドル)および数量(台)予測、エンジン別、2025年~2032年

8.4.1. ターボプロップ

8.4.2. ターボファン

8.4.3. ターボシャフト

8.4.4. ピストンエンジン

8.5. 2025年から2032年までのヨーロッパの市場規模(10億米ドル)および数量(台)の予測、コンポーネント別

8.5.1. コンプレッサー

8.5.2. タービン

8.5.3. ギアボックス

8.5.4. 排気システム

8.5.5. 燃料システム

8.5.6. その他

8.6. 2025年から2032年までの航空機別ヨーロッパ市場規模(10億米ドル)および販売台数(台)予測

8.6.1. 商用航空機

8.6.2. 軍用航空機

8.6.3. ビジネス

8.6.4. 汎用航空機

9. 東アジアの航空機エンジン市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 東アジア市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 2025 年から 2032 年までの東アジアの市場規模(10 億米ドル)および数量(台)予測、エンジン別

9.4.1. ターボプロップ

9.4.2. ターボファン

9.4.3. ターボシャフト

9.4.4. ピストンエンジン

9.5. 2025年から2032年までの東アジアの市場規模(10億米ドル)および販売台数(台)の予測、部品別

9.5.1. コンプレッサー

9.5.2. タービン

9.5.3. ギアボックス

9.5.4. 排気システム

9.5.5. 燃料システム

9.5.6. その他

9.6. 2025年から2032年までの東アジアの市場規模(10億米ドル)および販売台数(台)の予測、航空機別

9.6.1. 商用航空機

9.6.2. 軍用航空機

9.6.3. ビジネス

9.6.4. 汎用航空機

10. 南アジアおよびオセアニアの航空機エンジン市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. その他の SAO

10.4. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、エンジン別、2025年~2032年

10.4.1. ターボプロップ

10.4.2. ターボファン

10.4.3. ターボシャフト

10.4.4. ピストンエンジン

10.5. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)の予測、2025年~2032年、部品別

10.5.1. コンプレッサー

10.5.2. タービン

10.5.3. ギアボックス

10.5.4. 排気システム

10.5.5. 燃料システム

10.5.6. その他

10.6. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)の予測、航空機別、2025年~2032年

10.6.1. 商用航空機

10.6.2. 軍用航空機

10.6.3. ビジネス

10.6.4. 汎用航空機

11. 中南米の航空機エンジン市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 中南米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. 中南米その他

11.4. ラテンアメリカ市場規模(10億米ドル)および数量(台)予測、エンジン別、2025年~2032年

11.4.1. ターボプロップ

11.4.2. ターボファン

11.4.3. ターボシャフト

11.4.4. ピストンエンジン

11.5. 中南米市場規模(10億米ドル)および販売台数(台)予測、2025年~2032年、部品別

11.5.1. コンプレッサー

11.5.2. タービン

11.5.3. ギアボックス

11.5.4. 排気システム

11.5.5. 燃料システム

11.5.6. その他

11.6. 2025年から2032年までのラテンアメリカ市場規模(10億米ドル)および販売台数(台)の予測、航空機別

11.6.1. 商用航空機

11.6.2. 軍用航空機

11.6.3. ビジネス

11.6.4. 汎用航空機

12. 中東・アフリカの航空機エンジン市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

12.3.1. GCC 諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. 中東・アフリカその他

12.4. 2025 年から 2032 年までのエンジン別中東・アフリカ市場規模(10 億米ドル)および数量(台)予測

12.4.1. ターボプロップ

12.4.2. ターボファン

12.4.3. ターボシャフト

12.4.4. ピストンエンジン

12.5. 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、2025年~2032年、部品別

12.5.1. コンプレッサー

12.5.2. タービン

12.5.3. ギアボックス

12.5.4. 排気システム

12.5.5. 燃料システム

12.5.6. その他

12.6. 2025年から2032年までの中東・アフリカ市場規模(10億米ドル)および販売台数(台)予測、航空機別

12.6.1. 商用航空機

12.6.2. 軍用航空機

12.6.3. ビジネス

12.6.4. 汎用航空機

13. 競争環境

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール

13.3.1. Advanced Atomization Technologies Inc.

13.3.1.1. 会社概要

13.3.1.2. 製品ポートフォリオ/提供製品

13.3.1.3. 主要財務情報

13.3.1.4. SWOT分析

13.3.1.5. 事業戦略と主要な動向

13.3.2. エンジェット・エアロ

13.3.3. エンジン・アライアンス

13.3.4. サフラン・グループ

13.3.5. プラット・アンド・ホイットニー

13.3.6. ロールス・ロイス

13.3.7. MTUエアロ・エンジンズAG

13.3.8. CFMインターナショナル

13.3.9. ゼネラル・エレクトリック・カンパニー

13.3.10. ITPエアロ

13.3.11. ニューハンプシャー・ボール・ベアリング(ミネベアミツミ・エアロスペース)

14. 付録

14.1. 研究方法論

14.2. 研究仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***