空気分離装置の世界市場(2025-2030):低温蒸留、常温蒸留

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空気分離装置市場は、予測期間中に年平均成長率(CAGR)4.82%を記録すると見込まれております。

空気分離装置産業は、急速な工業化と様々な地域におけるインフラ開発の進展に牽引され、大きな変革期を迎えております。主要な産業複合企業は、産業用ガス生産の需要増に対応するため、ASU施設へ多額の投資を行っております。

例えば、エア・リキード社は2022年、インド・ウッタル・プラデーシュ州に新たな空気分離装置を建設するため、4000万ユーロの投資を発表し、生産能力拡大への産業の取り組みを示しました。ASUの運用における先進技術と自動化の統合はますます普及しており、メーカーは運用効率の向上とエネルギー消費の削減に注力しております。

鉄鋼および冶金分野は、ASU需要の主要な牽引役であり続けており、2021年の世界の鉄鋼生産量は19億5100万トンに達しました。この膨大な生産量により、鉄鋼製造プロセスにおける産業用ガス生産の需要が増加しております。2022年3月、エア・プロダクツ社とその地域パートナーであるSARGAS社は、オマーン・ソハールにあるジンダル・シャディード鉄鋼施設内に新たな空気分離プラントを建設する契約を締結しました。これは鉄鋼産業の拡大とASU市場成長の強い関連性を示すものです。このプラントは1日あたり400トン以上の酸素と窒素を生産する能力を有し、現代的なASU設備の規模を物語っています。

石油化学および化学加工産業では、ASU市場に直接影響を与える重要な進展が見られます。2021年の世界のアンモニア生産量は約1億5000万トンと推定されており、化学製造における産業ガスへの膨大な需要を示しています。2022年にPKNオルレン社がプルック製油所における酸素・窒素生産用ASUに1億6400万ユーロを投資すると発表したことは、主要化学加工業者によるASUインフラへの継続的な投資を実証しています。これらの投資は、化学加工工程における信頼性が高く効率的なガス処理設備の必要性によって推進されています。

市場では、より持続可能でエネルギー効率の高いASU技術への顕著な移行が見られます。企業は、高い生産能力を維持しつつエネルギー消費を最適化するASUシステムの開発に注力しています。2021年に1日当たり14,461千バレルの処理能力に達した中国の精製部門は、効率的なガス分離技術を必要とする産業規模の代表例です。2023年にINOX Air Products社が発表した、1日あたり2,150トンの工業ガスを生産可能な第2の極低温空気分離装置の建設計画は、増加する需要に対応しつつ操業の持続可能性を維持できる、より大規模で効率的な装置への産業の動きを反映しています。

空気分離装置市場の動向

産業用ガスの需要増加

様々な製造分野における産業用ガスの需要増加が、世界的に空気分離装置への多額の投資を促進しています。工業用ガスの最大消費産業の一つである鉄鋼業界では、世界全体の鉄鋼生産量の半数以上で使用される基本酸素法(BOP)に大量の酸素を必要とします。世界鉄鋼協会(World Steel Association)によれば、2022年12月時点で中国は粗鋼生産量7,790万トンで世界首位を維持しており、鉄鋼製造における工業用ガスの継続的な需要の高さが示されています。この持続的な需要を受け、ASUインフラへの大規模投資が進んでおります。その一例として、2022年3月にエア・リキード社とインドのインド鋼鉄公社(SAIL)が締結した契約が挙げられます。同契約では、SAILのボカロ工場にインド最大規模のグリーンフィールド酸素プラントを建設し、1日あたり2,150トンの工業ガスを生産する計画です。

化学・石油化学産業も、特に発展途上国において工業ガス需要の重要な牽引役となっております。酸化処理、不活性化、化学合成などの工程における高純度工業ガスの需要は、新たなASU設備への投資を促進しています。例えば、2022年1月にはエア・リキード社がインド・ウッタル・プラデーシュ州に日産350トンの新規空気分離装置を建設するため、約350億ルピーの投資を発表しました。主に産業用途向けに供給されます。肥料産業における窒素需要の拡大に加え、電子機器製造、特に半導体生産分野での需要増加が、高度な空気分離装置の必要性をさらに加速させています。これらの需要を効率的に満たすためには、工業ガス生産とガス分離技術の統合が極めて重要となっています。

エネルギー(石油)生産・消費の増加

世界的なエネルギーインフラ、特に石油・ガス処理施設の拡張は、空気分離装置市場にとって重要な推進力として浮上しています。石油・ガス産業では、増進採油(EOR)、窒素ブランケット、パイプライン洗浄、石油化学プロセスなど、様々な用途で工業用ガスが大量に使用されています。この需要は、2023年の操業開始を予定しているサウジアラムコによる中国遼寧省盤錦市での100億米ドル規模の製油・石油化学プロジェクトなど、新規施設への多額の投資によって裏付けられています。同プロジェクトには、大規模な工業用ガス供給インフラが必要となります。

世界的にLNGターミナルや石油化学プラントが増加していることも、産業用ガス、ひいては空気分離装置の需要をさらに高めています。例えば2022年6月には、タンザニアがシェル社およびノルウェーのエクイノール社と、4000万米ドル規模のLNG輸出ターミナル建設に関する合意を締結しました。同様に、食品包装、衣料品、化粧品などの産業におけるプラスチックやその他の石油化学製品への需要増加に牽引された石油化学セクターの拡大は、追加的なASU(空気分離装置)の設置を必要としています。これらの施設では、不活性化用途のための窒素と酸化プロセス用の酸素の継続的な供給が必要であり、空気分離装置はその操業に不可欠な要素となっています。この傾向は、増加する国内需要を満たすために新たな製油所や石油化学コンプレックスが設立されている発展途上地域で特に顕著です。圧力スイング吸着技術と酸素製造装置の導入は、これらのプロセスの効率最適化に不可欠であり、窒素発生装置は拡大するインフラ需要を支える上で重要な役割を果たしています。

セグメント分析:プロセス

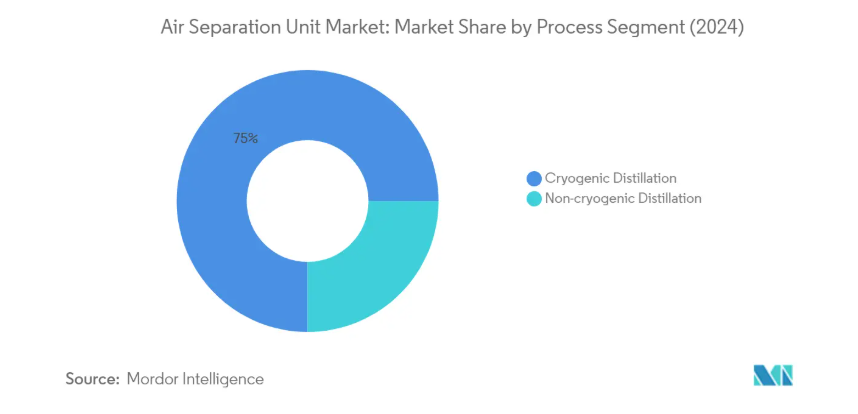

空気分離装置市場における極低温蒸留セグメント

2024年現在、極低温蒸留セグメントは世界の空気分離装置市場を支配し、約75%の市場シェアを占めております。この優位性は主に、特に中規模から大規模プラントにおいて、様々なプロセスに高純度酸素やその他の産業ガスを確実に供給できる能力に起因しております。この技術は、大量の産業ガスを消費する産業や多製品供給を必要とする産業で広く導入され、エンドユーザーに柔軟かつ信頼性の高い供給を保証しております。製油所、鉄鋼製造、化学処理など複雑なプロセスを有する産業では、高純度工業ガスを継続的に必要とするため、極低温蒸留方式の空気分離装置に大きく依存しています。高純度レベルを達成する能力と大規模操業における効率性を兼ね備えた本技術は、窒素によるパージ・乾燥、鉄鋼生産用酸素、特殊製造プロセス用アルゴンなど、主要な産業用途において最適な選択肢となっています。

空気分離装置市場における非低温蒸留セグメント

非低温蒸留セグメントは、2024年から2029年にかけて空気分離装置市場で急速な成長を遂げております。この成長は、医療施設や中小規模の産業用途における需要増加に牽引されており、これらの分野では高純度が必須要件とはなりません。特に発展途上地域を中心とした世界的な医療インフラ整備への大規模投資が、本セグメントの拡大を支えております。比較的少量のガス需要に対する技術のコスト効率の良さ、低エネルギー消費、簡素な運用要件が相まって、多くのエンドユーザーにとって魅力的な選択肢となっています。特にPSA(圧力スイング吸着)やVPSA(真空圧力スイング吸着)システムなどの用途で注目を集めており、病院や小規模産業施設におけるオンサイトガス生成手段として普及が進んでいます。

これらのシステムのコンパクトな性質と、迅速に稼働開始できる能力が相まって、様々な用途での採用を促進し続けています。

セグメント分析:ガス

空気分離装置市場における窒素セグメント

窒素は、2024年時点で約40%の市場シェアを占め、世界の空気分離装置市場を支配し続けています。

この重要な市場ポジションは、主に多様な産業用途における窒素の広範な利用、特に農業生産性にとって窒素系肥料が依然として不可欠な肥料製造分野での需要に支えられています。鉄鋼・金属産業も窒素の主要な消費分野であり、炉のシール、製鋼、保護ガス用途、精錬、コンバーターでのスラグ飛散防止などに利用されています。窒素は、様々な工業プロセスにおける不活性雰囲気の供給源としての汎用性と、食品・飲料業界における保存・包装における重要な役割を兼ね備えているため、市場での優位性を維持し続けています。さらに、電子や半導体製造プロセス、特に制御雰囲気の創出や洗浄用途における窒素の採用拡大が、市場における主導的地位をさらに強化しています。

空気分離装置市場における酸素セグメント

酸素セグメントは、空気分離装置市場において最も急速に成長しているセグメントとして台頭しており、2024年から2029年にかけて約5%の成長が見込まれています。この加速的な成長は、主に世界的な医療分野からの需要増加、特に各国が医療用酸素生成インフラの強化を継続していることに起因しています。酸素が基本酸素製鋼プロセスに不可欠な鉄鋼産業の拡大も、この成長にさらなる勢いを与えています。さらに、石油化学および化学産業においても、ガス化や酸化反応を含む様々なプロセスで酸素の利用が増加しています。産業プロセスにおける効率向上と排出削減を目的とした酸素濃縮技術の採用拡大も、このセグメントの急速な拡大に寄与しています。新興産業における新たな用途の開発や、高純度酸素を必要とする環境持続可能性対策への注目の高まりが、このセグメントの成長軌道をさらに加速させると予想されます。

ガスセグメントにおけるその他の分野

空気分離装置市場におけるその他の分野には、特定の産業用途で重要な役割を果たすアルゴンおよびその他の特殊ガスが含まれます。アルゴンは主に金属加工や溶接プロセスで使用され、その不活性特性と半導体産業における応用拡大により、市場での重要性を維持し続けています。その他のガスセグメントは、ネオン、クリプトン、キセノンなどの希ガスで構成され、電子、照明、研究用途などの特殊用途に供されます。これらのセグメントは市場シェアこそ小さいものの、ハイテク製造プロセスや特殊産業用途、特に新興技術や先進製造分野において不可欠です。電子、医療、先端材料製造などの産業における新たな用途や技術の継続的な開発は、市場全体におけるこれらのセグメントの持続的な重要性を保証しています。

セグメント分析:エンドユーザー

空気分離装置市場における鉄鋼産業セグメント

鉄鋼産業は、2024年時点で約33%の市場シェアを占め、世界の空気分離装置市場を依然として主導しております。この重要な市場ポジションは、主に鉄鋼生産における酸素の広範な使用、特に高炉鉄やスクラップを鋼に変換するために純酸素が不可欠な基本酸素法高炉での使用に起因しております。大半の大規模製鉄所では90%から99.5%の純度を有する酸素を必要としており、空気分離装置は操業上不可欠な設備となっております。このセグメントの優位性は、世界的な新規製鉄施設への大規模投資によってさらに強化されております。例えば、インド鋼鉄公社(SAIL)のボカロ工場などにおいて、INOXエアプロダクツ社が1日あたり最大2,150トンの産業用ガスを生産可能な大規模酸素プラントを建設するといった事例が挙げられます。

空気分離装置市場における化学産業セグメント

化学産業セグメントは、2024年から2029年にかけて空気分離装置市場で最も高い成長率を示すと予測されています。この加速的な成長は主に、肥料生産における工業用ガスの需要増加、特に空気分離装置で分離された窒素ガスを大量に必要とする窒素系肥料の需要拡大によって牽引されています。さらに、窒素分離に再生可能エネルギー駆動のASU技術を必要とするグリーンアンモニア技術の採用拡大も、本セグメントの成長を後押ししています。加えて、化学産業における不活性化用途(窒素や二酸化炭素などのガスを用いて密閉空間の酸素濃度を最小化し、望ましくない反応を防ぐ技術)の需要拡大も、本セグメントの急速な成長軌道を支える要因となっています。

エンドユーザーセグメントにおけるその他の分野

石油・ガス産業セグメントは、空気分離装置市場のもう一つの重要な部分を占めており、その用途は増進採油から製油所運営、石油化学プロセスまで多岐にわたります。このセグメントの需要は、特に大規模な炭化水素処理施設を有する地域で顕著です。「その他」カテゴリーには、医療、食品飲料、電子、金属加工産業など多様な用途が含まれます。特に医療分野では、医療用酸素生成装置の需要増加に伴い重要性が高まっており、電子産業では半導体製造やその他の精密用途向けに高純度ガスが求められています。これらのセグメントは、市場の多様化と全体的な成長可能性に寄与しています。

空気分離装置市場の地域別セグメント分析

北米における空気分離装置市場

北米の空気分離装置市場は、2024年に世界シェアの約23%を占め、その広範な産業インフラと技術的進歩に支えられ、強固な地位を維持しております。同地域の市場は、化学、医療、金属加工などの主要エンドユーザー産業が堅調に存在していることが特徴です。米国は、石油化学プラントの能力拡大への多額の投資と、医療用途における産業ガス需要の増加により、地域市場をリードしております。同市場は、地域の高度な製造能力と工業用ガスに対する厳格な品質基準の恩恵を受けています。さらに、エネルギー効率と環境規制への関心の高まりが、特に極低温蒸留プロセスにおける空気分離技術革新を促進しています。主要市場プレイヤーの存在と研究開発への継続的な投資が、北米の世界市場における地位をさらに強化しています。また、工業用ガス向けの確立された流通ネットワークとインフラも、市場の安定性と成長に寄与しています。

アジア太平洋地域の空気分離装置市場

アジア太平洋地域は世界の空気分離装置市場を牽引しており、2019年から2024年にかけて約3%の安定した成長率を示しています。この地域の市場は、特に中国やインドなどの新興経済国における急速な工業化と都市化によって主に推進されています。市場は、鉄鋼生産や化学処理産業を中心とした広範な製造活動から恩恵を受けています。拡大を続ける医療セクターと医療用酸素需要の増加が相まって、市場成長に大きな機会を生み出しています。さらに、産業開発やインフラプロジェクトを支援する政府施策が、様々な用途における産業用ガスの需要を押し上げています。数多くの製造施設の存在と進行中の産業拡張プロジェクトが、市場成長を継続的に牽引しています。この地域の競争環境は、国際的なプレイヤーと地元メーカーの両方が存在することを特徴としており、技術進歩と競争力のある価格戦略につながっています。加えて、省エネルギー型空気分離技術への関心の高まりが、製品開発と製造プロセスにおける革新を促進しております。

ヨーロッパにおける空気分離装置市場

ヨーロッパの空気分離装置市場は、2024年から2029年にかけて年間約5%の成長が見込まれており、同地域の強固な産業基盤と技術革新能力を反映しております。この市場は、先進的な製造インフラと厳格な環境規制が効率的な空気分離技術の採用を推進している点が特徴です。ドイツ、フランス、英国は、堅調な化学・自動車産業を背景に地域市場を牽引しています。持続可能な産業慣行への注力が、エネルギー効率の高い空気分離装置への投資増加につながっています。特に極低温蒸留技術における活発な研究開発活動が市場を後押ししています。ヨーロッパの確立された産業ガスネットワークと高度なエンドユーザー産業が、市場の着実な成長に寄与しています。主要メーカーの存在と製品革新への継続的な注力が、市場の競争力を強化しています。さらに、医療インフラ整備と医療用ガス供給システムへの重点的な取り組みが市場拡大を支えています。

中東・アフリカ地域の空気分離装置市場

中東・アフリカの空気分離装置市場は、拡大する産業インフラと石油・ガス分野への投資増加を背景に、著しい成長可能性を示しています。同地域の市場は、石油化学産業や鉄鋼製造施設からの需要拡大が特徴です。サウジアラビアとアラブ首長国連邦は、産業開発と多角化イニシアチブへの多大な投資により、地域市場をリードしています。産業用空気分離装置の生産における現地製造能力と技術進歩への注目の高まりが、市場に恩恵をもたらしています。地域全体での医療インフラ開発の進展も市場拡大に寄与しています。主要な石油・ガス施設の存在と、それらによる産業用ガスへの継続的な需要が市場成長を支えています。さらに、産業の多角化と製造業セクターの発展を促進する政府の取り組みが、市場拡大の新たな機会を創出しています。

南米アメリカにおける空気分離装置市場

南米アメリカにおける空気分離装置市場は、主に産業活動の拡大と医療分野からの需要増加に牽引され、着実な発展を見せております。ブラジルは、広範な製造基盤と成長を続ける化学産業を背景に、地域市場をリードしております。鉱業および冶金産業への継続的な投資が市場に恩恵をもたらしており、これらの産業では大量の工業ガスが必要とされております。地域の医療インフラ拡充と医療用酸素への需要増加も市場成長を支えております。エネルギー効率への関心の高まりとガス処理設備の技術進歩が市場の発展を形作っています。国際企業と地域企業の両方が存在することで競争環境が生まれ、イノベーションと市場拡大が促進されています。さらに、産業発展とインフラプロジェクトを支援する政府の取り組みが、市場の成長可能性に寄与しています。

空気分離装置産業の概要

空気分離装置市場の主要企業

世界の空気分離装置市場は、リンデ社、エア・リキード社、エア・プロダクツ社、メッサー・グループ社、太陽日本産ガス社といった確立された企業によって牽引されています。これらの企業は、運用効率の向上とエネルギー消費の削減を目的として、空気分離技術における技術革新を積極的に推進しています。新興市場を中心とした新規プラント設置による戦略的拡大は、産業の成長志向を示しています。企業は化学、医療、鉄鋼製造セクターを中心に、エンドユーザーとの長期供給契約を増加させています。市場は、より効率的で環境持続可能な空気分離ソリューション開発に向けた研究開発への継続的投資が特徴です。また、地域プレイヤーとの戦略的提携や協業を通じ、地理的プレゼンスとサービス能力を強化し、地位を固めています。

強力な地域プレイヤーによる統合市場

空気分離装置市場は、グローバルな複合企業と専門的な地域プレイヤーが混在する、中程度の統合構造を示しています。主要な多国籍企業は、広範な技術、確立された流通ネットワーク、強力な財務資源を通じて市場を支配しています。これらの企業は、独自技術、確立された顧客関係、規模の経済性を通じて、参入障壁を大きく築いています。地域プレイヤーは、特定の地理的市場や産業に焦点を当て、カスタマイズされたソリューションと地域密着型のサポートサービスを提供することで、競争優位性を維持しています。地理的プレゼンスと技術の拡大を目的とした戦略的買収や合弁事業が複数見られます。

競争環境は、産業用ガス機器の製造・設置に必要な高額な資本要件と高度な技術専門性が特徴的です。企業はサプライチェーンの管理と品質基準の確保のため、垂直統合に注力する傾向が強まっています。特に新興市場では、地域での存在感を強化するため、グローバル大手による現地企業の買収を通じた統合の潮流が見られます。主要エンドユーザー、特に産業ガス分野との長期契約は、市場シェア維持と安定した収益源確保のための重要な戦略となっています。

イノベーションとサービス品質が成長を牽引

ASU産業における成功は、技術革新、運用効率、包括的なサービス提供にますます依存しています。企業は、生産プロセスを最適化し運用コストを削減できる、エネルギー効率の高いソリューションとスマート技術の開発に注力する必要があります。信頼性の高いサービスと保守サポートを通じたエンドユーザーとの強固な関係構築は、市場での地位維持に不可欠です。特定の産業要件に合わせたカスタマイズソリューションの提供能力と、強力なアフターサービスサポートの組み合わせが、市場プレイヤーの差別化要因となるでしょう。また、プラント効率の向上と進化する顧客ニーズへの対応のため、デジタル技術と自動化への投資も必須です。

市場プレイヤーは、事業運営と製品提供において、環境持続可能性と規制順守への重視が高まっている点に対処する必要があります。鉄鋼製造、化学、医療などの主要産業における購買者の集中化は、戦略的なアカウント管理と業界固有の専門知識を必要とします。企業はまた、新興技術や変化する規制環境がビジネスモデルに与える潜在的な影響を考慮しなければなりません。次世代ガス処理装置の研究開発に投資しながら、コスト競争力を維持する能力が成功の鍵となります。地域拡大戦略は、グローバルな品質基準と優れた運営を維持しつつ、現地市場の動向や顧客の要求に適合させる必要があります。

空気分離装置市場ニュース

- 2022年5月:エア・プロダクツ・アンド・ケミカルズ社の子会社であるエア・プロダクツ・サンフーは、2基の新規空気分離装置の稼働を開始しました。本プロジェクトは、アジア最大級の半導体メーカーの一つに対し超高純度産業ガスを供給する長期契約の一環です。エアプロダクツ・サンフー社は、台湾南部・台南科学園区において、超高純度酸素、アルゴン、窒素、水素を供給するため、大型空気分離装置の建設、所有、運営に約4億米ドルを投資する可能性があります。

- 2022年5月:PKNオルレン社は、ポーランドのプウォツク製油所における酸素・窒素生産用空気分離装置(ASU)への投資計画を発表しました。本ASUはドイツのリンデ社が建設を担当します。プロジェクト投資額は約1億8700万米ドル(1億6400万ユーロ)と見積もられており、2025年初頭までの完成を予定しております。同プラントは1時間あたり酸素38,500立方メートル、窒素75,000立方メートルを生産する予定です。

空気分離装置市場レポート – 目次

1. はじめに

1.1 市場定義

1.2 調査の前提条件

1.3

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模と需要予測(単位:10億米ドル)

4.3 最近の動向と発展

4.4 市場動向

4.4.1 推進要因

4.4.1.1 産業用ガスの需要増加

4.4.1.2 鉄鋼およびプロセス産業の成長

4.4.2 抑制要因

4.4.2.1 高純度産業用ガス供給の膨大なコスト

4.5 産業サプライチェーン分析

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 消費者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替製品・サービスの脅威

4.6.5 競争の激しさ

5. 市場セグメンテーション

5.1 プロセス

5.1.1 極低温蒸留

5.1.2 非極低温蒸留

5.2 ガス

5.2.1 窒素

5.2.2 酸素

5.2.3 アルゴン

5.2.4 その他のガス

5.3 エンドユーザー

5.3.1 化学産業

5.3.2 石油・ガス産業

5.3.3 鉄鋼産業

5.3.4 その他のエンドユーザー

5.4 地理的分布(地域別市場分析 {2028年までの市場規模および需要予測(地域のみ)})

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 アジア

5.4.2.1 中国

5.4.2.2 インド

5.4.2.3 韓国

5.4.2.4 日本

5.4.2.5 アジアその他

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 イタリア

5.4.3.4 フランス

5.4.3.5 その他のヨーロッパ

5.4.4 中東およびアフリカ

5.4.4.1 サウジアラビア

5.4.4.2 アラブ首長国連邦

5.4.4.3 南アフリカ

5.4.4.4 中東・アフリカその他

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 南米アメリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Linde AG

6.3.2 Messer Group GmbH

6.3.3 Siad Macchine Impianti Spa

6.3.4 Shanghai Chinllenge Gases Co. Ltd

6.3.5 Taiyo Nippon Sanso Corporation

6.3.6 Air Liquide SA

6.3.7 Air Products and Chemicals Inc.

6.3.8 Universal Industrial Plants Mfg Co. Pvt Ltd

6.3.9 Bhoruka Gases Limited

6.3.10 Sichuan Air Separation Plant Group

*リストは網羅的ではありません

7. 市場機会と将来の動向

7.1 中東・アフリカ地域における産業開発活動の増加

*** 本調査レポートに関するお問い合わせ ***