空気清浄機の世界市場(2025-2030):ろ過技術別、種類別、エンドユーザー別、接続性別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

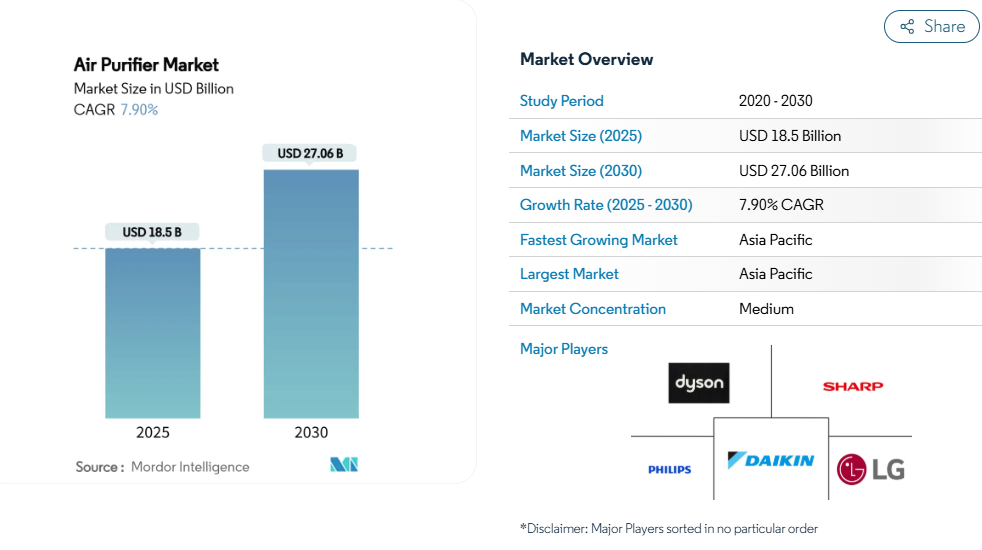

空気清浄機の市場規模は2025年に185億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は7.90%で、2030年には270.6億米ドルに達する見込みです。

ユーザーは呼吸器の健康、エネルギー効率の高い建物、生産品質を優先するため、需要は健康志向の購入から、家庭、オフィス、病院、半導体クリーンルームにおける重要なインフラ支出へとシフトしています。

超清浄半導体工場からの技術波及、都市汚染警告の高まり、パンデミック後の意識の高まりにより、空気清浄機市場は堅調な拡大基調を維持しています。インドの公的補助金、中国の都市消費者心理、日本と韓国の厳格な大気質規制により、アジア太平洋地域の成長は引き続き顕著です。北米とヨーロッパではスマートホームの普及が並行して進んでおり、コネクテッドデバイスが大衆市場層の台数を犠牲にすることなく新たな利幅を引き出しています。

レポートの主なポイント

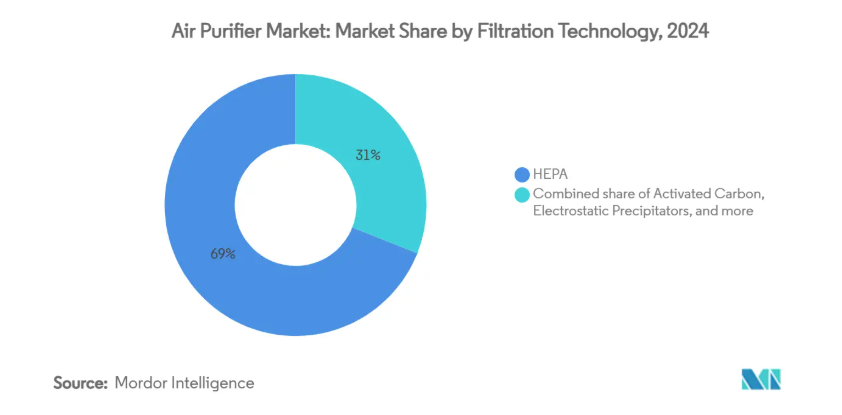

- ろ過技術別では、HEPAフィルターが2024年の空気清浄機市場シェアの69%を占め、UV-Cと光触媒酸化が2030年までの年平均成長率で最速の9.5%を記録すると予測。

- 種類別では、スタンドアロン/ポータブル型が2024年に空気清浄機市場規模の81%を占め、インダクト/セントラルHVACの売上は2030年まで年率8.6%の成長。

- エンドユーザー別では、家庭用が2024年の空気清浄機市場規模の61%を占め、病院や接客施設などの商業環境は2030年まで年平均成長率9.9%で加速すると予測。

- 接続性別では、非スマートモデルが2024年に87%のシェアを占めていますが、スマートおよびIoT対応ユニットは2030年まで年率11.4%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年に空気清浄機市場の44%の売上シェアでリードし、同地域は2030年まで年平均成長率9.1%で拡大。

東アジアの都市部におけるCOVID後の健康中心機器の普及

家計調査によると、中国の大都市では62%の家庭が空気清浄機を裁量の対象ではなく必需品と見なしています。HEPAとUV-Cまたは光触媒による酸化を組み合わせた多段式ソリューションが、微粒子制御のニーズと病原体への懸念の高まりの収束を促します。2025年に向けた韓国の分析では、周囲のPM2.5のピークと清浄機の週間販売台数の急増に直接的な相関関係があることが示されており、室内保護に向けた行動の軸足が明確になっています[1]。

北米におけるPM2.5商業用不動産基準の厳格化(LEED v4.1)

アメリカの年間PM2.5基準を9~10µg/m³に改定する案は、ビルの所有者に、MERV定格のHVACフィルタを補完する能動的浄化装置を設置するよう圧力をかけています[2]。37の都市部のオフィスの実地調査では、集中換気だけでは新たな閾値に満たないことが示されており、認証監査のために微粒子レベルを記録するポータブルまたはダクト内浄化装置の導入が促されています。このようなコンプライアンス上の要請は、周期的な消費者の動向をはるかに超えて、機関の需要を支えています。

米国と韓国における半導体クリーンルームの生産能力増強

CHIPS法の優遇措置により、5,400億米ドルを超える新しい製造工場が建設され、それぞれに0.12 µm以下の汚染を維持するHEPAおよびULPAフィルターが必要とされています。エアフローエンジニアリングとメディアナノファイバーにおける製造上のブレークスルーは、工場から広範な空気清浄機市場に移行し、家庭用および商業用購入者の性能に対する期待を高めています。

ヨーロッパと米国でコネクテッド清浄機のスマートホーム化が加速

2025年のスマートホーム市場は2,000億米ドルの金額別で、空気清浄機は空調制御付属品の上位にランクされます。新しいMatterプロトコルはデバイスの言語を統一し、清浄機がサーモスタット、屋外センサー、音声アシスタントと同期できるようにするため、プレミアムコネクテッドSKUの採用を後押しします[3]。北米と欧州の消費者は、室内の空気の質をウェルネスの中核的な指標と見なしているため、これらの機能にお金を払うことを最も望んでいます。

カリフォルニア州と日本におけるイオナイザーのオゾン放出規制

カリフォルニア州では、0.050 ppm を超えるオゾンを放出する空気清浄機の使用が禁止されており、イオナイザーを中心とした製品は事実上排除されています。日本では、同様のハードルとなる複数の汚染物質を含む屋内ガイドラインが施行されています。メーカーは、UV-Cまたは光触媒ステージを中心にプラットフォームを再設計しなければならず、研究開発費がかさみ、発売サイクルが長くなります。

ASEAN大衆市場におけるフィルター交換コストの高感度化

インドネシア、マレーシア、タイにおける所有者調査によると、交換用フィルターは1台の機器の5年間のコストの60~80%に相当する。予算が限られている家庭では、フィルターの寿命を延ばすか、洗浄可能な代替品を選びますが、多くの場合、性能は妥協されます。このような価格圧力は、プレミアム製品の普及を狭め、効能と手頃な価格のバランスが取れた低価格メディアの開発を促しています。

セグメント分析

ろ過技術別:HEPAの優位がUV-Cの破壊に直面

2024年の空気清浄機市場シェアはHEPAが69%を維持する一方、新興のUV-Cと光触媒製品は2030年まで年率9.5%で拡大する見込み。マルチステージハイブリッドは、微粒子捕獲と殺菌光を組み合わせ、健康志向の購入者に差別化された製品を提供します。国際紫外線協会(International Ultraviolet Association)の会議で発表された技術革新では、ウイルスの不活性化を犠牲にすることなく消費電力を削減するUV-C LEDが明らかになりました。光触媒システムは二酸化チタンコーティング剤を活用して揮発性有機物を酸化させますが、規制当局は副生成物の可能性を監視しています。このようなハイブリッド・システムの規模が拡大するにつれて、高度ろ過ソリューションの空気清浄機市場規模は、次世代の健康基準とともに上昇すると予測されます。医療グレードの性能が標準となるプレミアム層が出現し、基本的なHEPAラインの1台当たりの利幅を押し下げますが、ハイエンドの総収益は増加します。

種類別: インダクトの成長にもかかわらずポータブルユニットがリード

プラグアンドプレイの利便性と目に見える操作フィードバックにより、2024年にはポータブル機器が空気清浄機市場の81%を占めます。しかし、商業施設の改築では、既存の換気経路にすっきりと収められ、床面積の散らかりを抑えるインダクト・ソリューションがますます好まれています[4]。集中型システムは2030年まで年平均成長率8.6%で進歩し、商業用建築基準法の厳格化によって強化されます。集中型設置の空気清浄機市場規模は、新築時のポータブル型台数と同等に近づくと思われますが、成熟した住宅ストックでは、買い替えサイクルによってポータブル型の需要は底堅く推移します。

接続性別: スマート機能がプレミアム成長を牽引

2024年の出荷台数の87%は非スマートモデルが占めたが、収益の勢いはIoT対応SKUに傾き、年平均成長率は11.4%で推移。コネクテッド空気清浄機は、空気品質の遠隔測定、予測フィルターアラート、音声アシスタントコマンドを統合し、1台当たりのASPを25~30%上昇。スマートデバイス向け空気清浄機の市場規模は、米国と欧州連合におけるMatter準拠の展開により、2030年までに倍増すると予測されます。モバイルダッシュボードを使用する早期採用者は、健康上の利点の増加を検証し、接続性サブセグメント全体を引き上げる口コミによる取り込みを刺激します。

エンドユーザー別:業務用ホスピタリティが家庭用を追い越して加速

2024年の空気清浄機市場規模は、パンデミックによる家庭用購入と季節的な汚染ピークに支えられ、家庭用が61%を維持。病院とホテルは、感染制御の義務化とゲストのエクスペリエンス指標に対応するため、CAGR 9.9%を推進し、現在最も急速に成長しているバイヤーです。湾岸協力会議の高級ホスピタリティ・チェーンでは、ウェルネス・アメニティとして目に見える浄化ユニットを売り込んでおり、病院の調達チームは手術室用にHEPA-UV-Cコンボを指定しています。このようなセグメントミックスは、10年後までには、絶対的な金額で、機関投資家の予算が一般家庭の支出を追い越すことを示唆しています。

地域分析

アジア太平洋地域は2024年に世界売上高の44%を占め、2030年までの年平均成長率は9.1%と堅調に推移。中国の一流都市では、国家的なPM2.5キャンペーンや消費者向け健康アプリが空気の質を最重要視しているため、普及率は60%を超えています。インドでは、National Clean Air Programmeを通じて公立学校用のHEPAユニットに資金を提供し、信頼性の高い公共部門の販売台数を増加させる一方、家庭用では冬の霞の発生時に販売台数が増加します。日本と韓国は現在、ウイルス不活性化とスマートホームの統合を優先し、ハイブリッドUV-Cプラットフォームへと購入者を誘導しています。

北米は依然として技術に精通した大規模な市場です。カリフォルニア州では、オゾンによるキャップ型イオナイザーの販売が制限されていますが、光触媒酸化やアドバンストHEPAなど、より安全性の高い技術に拍車がかかっています。米国は、LEED v4.1を目指すオフィスのアプリ主導型モデルや企業のウェルネス投資への強い取り込みを反映し、平均販売価格が世界で最も高い国です。カナダも同様のパターンを示していますが、暖房期のエネルギーコストが電力効率に優れた設計への関心を高めています。

ヨーロッパはきめ細かい嗜好を示しています。北欧の消費者はエネルギーラベルや静音モードを重視するのに対し、地中海沿岸のバイヤーはアレルゲンや山火事の煙に注目しています。EUのニアリー・ゼロ・エネルギー・ビルディング指令は、空気交換率を低く抑え、より厳しい建物外壁を相殺するために高効率清浄機への依存を高めています。東欧の成長は西欧に遅れをとるが、都市部のスモッグが一般市民の意識向上キャンペーンを誘発するにつれて回復。中東・アフリカでは、GCC諸国のホスピタリティ関連の大型プロジェクトがプレミアム需要の一角を形成する一方、可処分所得の向上とコスト効率の高いフィルターのサプライチェーン次第で、より広範な普及が見込まれます。

競争環境

空気清浄機市場の断片化は中程度。ダイキン、トラン、ハネウェルなどのHVAC大手は、サムスン、LG、パナソニック、シャオミなどの家電大手と真っ向から競合。ピュアプレイ・ブランドのIQAir、Blueair、Dysonは、ホスピタルグレードの認証と特徴的な工業デザインでプレミアムシェアを死守。ダイキンのブレイクスルー・エナジー・ベンチャーズへのコミットメントに代表されるように、大手企業は合弁事業やベンチャー・キャピタル・ファンドに投資し、新たなろ過材、UV-C LED、AIファームウェアにアクセスしています。200米ドル以下の大衆向けユニットにはローカルブランドやプライベートブランドが、500米ドル以上の製品には特許メディアやIoTエコシステムが採用されています。

サービスモデルが決定的な戦場に。フィリップスやコーウェイのサブスクリプション・フィルター・プログラムは、予測可能なキャッシュフローを確保し、ブランドの粘着性を強化します。ネオプランツのような新興企業は、ホルムアルデヒドと二酸化炭素を消費する生物学的ソリューションを推し進め、機械的規範に挑戦しています。ウインド・ポイント・パートナーズによるクリーン・ソリューションズ・グループの買収は、産業用契約と消費者向けチャネルをバンドルしたスケール・プレーに対するプライベート・エクイティーの意欲が高まっていることを示しています。競争の行方は、ハードウェアの優秀性とソフトウェア主導のライフサイクルの収益化とを、誰が最もうまく結びつけるかにかかっています。

最近の産業動向

- 2025年2月 2025年2月:Adsorbiは、使用済み廃棄物を削減するバイオベースのフィルター材料の開発で100万ユーロを獲得。

- 2025年1月 Levoit が CES 2025 で、モーション・センシングとターゲット臭気捕捉機能を備えたペット専用清浄機を発表。

- 2024年9月 ウインド・ポイント・パートナーズがクリーン・ソリューションズ・グループの買収を完了。

- 2024年4月 ブレイクスルー・エナジー・ベンチャーズに出資し、ダイレクト・エアキャプチャーとカーボンキャプチャーろ過のノウハウをスピードアップ。

空気清浄機産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 東アジアのメトロにおけるCOVID後の健康中心機器の普及

4.2.2 北米におけるPM2.5商業用不動産基準の厳格化(LEED v4.1)

4.2.3 アメリカと韓国における半導体クリーンルームの能力増強

4.2.4 EUとアメリカにおけるコネクテッド清浄機のスマートホームインテグレーション促進

4.2.5 GCC諸国におけるESG主導のホスピタリティ向上

4.2.6 公立学校のHEPA清浄機に対するインドのNCAP補助金

4.3 市場阻害要因

4.3.1 カリフォルニア州と日本におけるイオン発生器のオゾン排出規制

4.3.2 ASEANマス市場におけるフィルター交換コストの高感度化

4.3.3 CADRの主張に対する消費者の懐疑-統一試験プロトコルの欠如

4.3.4 HVACダクト内ろ過による大規模オフィスでのユニット単体需要の希薄化

4.4 サプライチェーン分析

4.5 規制上の見通し

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 ろ過技術別

5.1.1 HEPA

5.1.2 活性炭

5.1.3 イオン/静電沈殿器

5.1.4 紫外線および光触媒酸化

5.1.5 ハイブリッド・多段システム

5.2 種類別

5.2.1 スタンドアロン/ポータブル

5.2.2 インダクト/セントラルHVAC

5.3 接続性別

5.3.1 非スマート(手動/アナログ)

5.3.2 スマート/IoT対応(アプリ、音声制御)

5.4 エンドユーザー別

5.4.1 家庭用

5.4.2 商業(ホスピタリティとレジャー、医療施設と診療所、教育機関、企業オフィス、小売店)

5.4.3 産業(製造・倉庫、食品・飲料加工、医薬品、クリーンルーム、データセンター・サーバールーム)

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 ASEAN諸国

5.5.3.6 オーストラリア

5.5.3.7 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Daikin Industries Ltd

6.4.2 Sharp Corporation

6.4.3 Dyson Ltd

6.4.4 Koninklijke Philips N.V.

6.4.5 LG Electronics Inc.

6.4.6 Panasonic Corporation

6.4.7 Whirlpool Corporation

6.4.8 Resideo Technologies Inc.

6.4.9 Samsung Electronics Co. Ltd

6.4.10 Xiaomi Corp.

6.4.11 Honeywell International Inc.

6.4.12 IQAir AG

6.4.13 Coway Co. Ltd

6.4.14 Winix Inc.

6.4.15 Blueair AB

6.4.16 AllerAir Industries Inc.

6.4.17 Airdog (IAQ Tech)

6.4.18 Austin Air Systems Ltd

6.4.19 Kent RO Systems Ltd

6.4.20 TruSens (ACCO Brands)

6.4.21 Medify Air LLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***