航空・ミサイル防衛レーダー市場:設置形態 (固定、移動) 別、コンポーネント (アンテナ、受信機、信号処理装置) 別、プラットフォームタイプ別、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

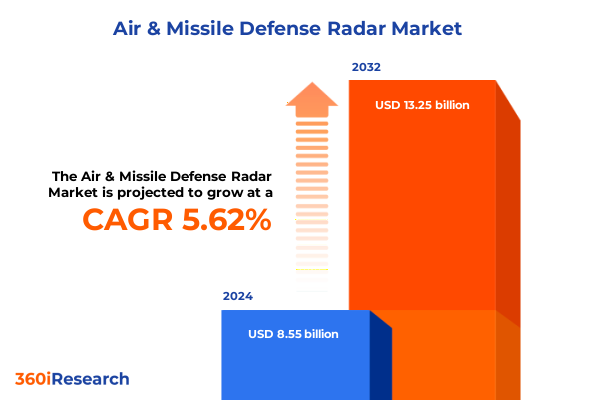

航空・ミサイル防衛レーダー市場は、現代の紛争環境が前例のない速度と複雑さで進化する中、世界中の国家安全保障アーキテクチャの要としてその重要性を増しています。2024年には85.5億米ドルと推定され、2025年には90.2億米ドルに達し、2032年までに年平均成長率(CAGR)5.62%で132.5億米ドルに成長すると予測されています。この市場の成長は、ステルス性の高い標的の探知、極超音速脅威への対抗、および紛争地域における途切れない状況認識の維持という喫緊の必要性によって推進されています。レーダーシステムは、受動的な監視ツールから、多領域作戦における能動的かつインテリジェントな構成要素へと変貌を遂げており、その背景には、センシング技術、デジタル信号処理、ネットワーク統合における目覚ましい進歩があります。防衛関係者は、迅速な能力向上と陸海空全領域での相互運用性を可能にするモジュール式アーキテクチャを重視し、調達戦略を再調整しています。将来の優先事項には、レジリエントなセンサーフュージョン、適応型波形アジリティ、運用寿命を延長し将来にわたって設置を保証するソフトウェア定義型アップグレードが含まれます。低観測性巡航ミサイルからドローンスウォーム、電子戦攻撃に至るまで、脅威が多様化する中で、レーダーはもはや孤立したプラットフォームではなく、連合型指揮統制エコシステムにおけるネットワーク化されたノードとして機能しています。

市場の主要な推進要因としては、進化する脅威とそれに対応する戦略的優先事項が挙げられます。現代の紛争の舞台は、その速度と複雑さにおいて前例のない進化を遂げており、ステルス性の高い標的の探知、極超音速脅威への対抗、紛争環境における途切れない状況認識の維持が喫緊の課題となっています。これに対応するため、防衛関係者は、迅速な能力向上と陸海空の各領域間での相互運用性を可能にするモジュール式アーキテクチャを重視した調達戦略へと転換しています。レジリエントなセンサーフュージョン、適応型波形アジリティ、運用寿命を延長し将来にわたって設置を保証するソフトウェア定義型アップグレードが新たな優先事項となっています。

技術革新も市場を大きく牽引しています。機械式走査アレイからアクティブ電子走査アレイ(AESA)技術への劇的な転換は、レーダーの性能と生存性を再定義しました。例えば、米陸軍のSentinel A4プログラムは、2025年後半に初期運用能力が予定されており、ソリッドステートビームステアリングを活用して巡航ミサイル、ドローン、砲弾を強化された精度と短縮された反応時間で追跡します。また、米空軍が600機以上のF-16戦闘機にAESAレーダーを改修する決定は、この革新がプラットフォームに依存しない性質を持つことを示し、既存の航空機群に高度な探知能力と電子保護機能をもたらします。さらに、窒化ガリウム(GaN)半導体技術は、従来のガリウムヒ素設計と比較して、優れた電力効率、熱管理、帯域幅を提供し、レーダーの進化を加速させています。Raytheonがミサイル防衛庁にGaN対応のAN/TPY-2レーダーを納入したことは、GaNの統合がいかに監視範囲を拡大し、極超音速脅威に対する識別能力を高めるかを示しています。複数の陸上および海上システムがGaN送受信モジュールを組み込んでおり、より小型でレジリエント、かつエネルギー効率の高いレーダーアレイへの道を開いています。人工知能(AI)と機械学習(ML)も、脅威評価と電子戦能力を再構築しています。RaytheonのCognitive Algorithm Deployment Systemは、AI/MLモデルをセンサーレベルで統合し、最小限の遅延でレーダー放射のリアルタイム分類と優先順位付けを可能にします。これらのAESA、GaN、AI統合という収束するトレンドは、レーダープラットフォームが、統合された全領域指揮統制ネットワーク全体で、多機能運用、動的リソース割り当て、適応型対抗措置を提供する変革の時代を告げています。

市場セグメンテーションの動向も多様な成長ドライバーを示しています。配備モード別では、固定式設備は戦略的な国土防衛ネットワークを支える一方、移動式レーダーシステムは、コンパクトなGaNベースのアーキテクチャ、アクティブ冷却ソリューション、ネットワーク化された相互運用性を活用し、遠征部隊内で牽引力を増しています。コンポーネント別では、アンテナアレイ、信号処理装置、送受信モジュールがイノベーションの主要な焦点であり、デジタルビームフォーミング信号処理装置とソフトウェア定義型サブシステムの進歩が多機能モードを可能にしています。プラットフォームタイプ別では、空中レーダーは厳格なサイズ、重量、電力(SWaP)最適化を要求し、地上システムは長距離探知と国家防空指揮センターとの相互運用性に焦点を当て、海上レーダーは艦船の制約と海洋領域認識のバランスを取る必要があります。アプリケーション別では、航空監視からミサイル防衛、データリンク通信に至るまで、標的追跡と早期警戒機能が予算の増加を牽引しており、対UAV作戦や電子戦支援措置といった新たなユースケースがマルチモードレーダーの調達を加速させています。エンドユーザー別では、国土安全保障、軍事作戦、研究機関がそれぞれ異なる調達プロファイルを推進しています。

地域別分析では、需要と技術採用の多様な様相が浮き彫りになります。米州では、継続的な防衛近代化プログラムと国土安全保障イニシアチブが次世代レーダーの取得を促進しており、特にレガシー戦闘機群や沿岸防衛設備向けのAESAアップグレードが顕著です。欧州・中東・アフリカ(EMEA)では、東欧や地中海における脅威認識の進化が、NATO指揮構造との相互運用性を強化するための多層航空・ミサイル防衛システムへの投資を加速させています。アジア太平洋地域は、南シナ海や朝鮮半島における多極的な緊張が、沿岸および島嶼防衛レーダーシステムの調達を加速させており、主要国は国産AESAプラットフォームと国際的な合弁事業の両方に投資し、技術移転を活用して国内製造能力を構築しています。

市場の展望においては、2025年の米国関税がレーダーメーカーとプログラム予算に多大なコスト圧力を課しており、アルミニウムと鉄鋼の関税倍増がサプライチェーンの遅延と契約再交渉を引き起こしています。これに対し、国内加工能力を強化し、重要な依存関係を減らすための連邦政府のイニシアチブが勢いを増しており、レアアース元素などの輸入鉱物への依存度に関する調査が、下流製造能力の国内回帰への戦略的転換を強調しています。

業界リーダーは、技術的優位性と運用準備態勢を維持するために、イノベーション、レジリエンス、戦略的協力を組み合わせた多角的なアプローチを採用する必要があります。具体的には、モジュール式オープンアーキテクチャプラットフォームへの投資を優先し、次世代センサー、AIアルゴリズム、対抗措置スイートの段階的な統合を可能にすることが重要です。また、GaNウェハーやレアアース磁石アセンブリなどの重要材料について、複数の国内および同盟国サプライヤーを認定することで、国内サプライチェーンのレジリエンスを強化すべきです。さらに、AIスタートアップやサイバーセキュリティ企業、無人システムインテグレーターとの戦略的パートナーシップを通じて、ソフトウェア定義型機能をレーダーエコシステムに注入し、認知電子戦や自律追跡機能の展開を加速させる必要があります。最後に、フィールドデータ、予測分析、デジタルツインシミュレーションを組み込んだ継続的学習フレームワークを採用することで、プログラムのパフォーマンスと維持が向上し、急速に進化する脅威環境において、持続的な準備態勢を確保し、システムの寿命を延ばすでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* 戦術レーダーシステムにおけるリアルタイムのターゲット検出と分類のための人工知能および機械学習アルゴリズムの統合

* 高脅威環境下でのレーダー電力効率と探知範囲を向上させるための窒化ガリウム半導体技術の開発

* 航空・ミサイル防衛の包括的な状況認識のための、レーダー、電子戦、赤外線データを組み合わせたセンサーフュージョンアーキテクチャの実装

* 多国籍防空作戦における安全なクロスドメインデータ共有を可能にするネットワーク中心型レーダーシステムの採用

* レーダーシステムの即応性を最適化し、ライフサイクルコストを削減するためのデジタルツインモデルと予測保守分析の展開

* ステルスおよび低観測性航空目標を検出するための非協力型照射源を用いたパッシブレーダー技術の進歩

* 迅速なデータ伝送と遠隔制御のための5Gおよび高帯域幅通信リンクの移動型レーダープラットフォームへの統合

* 早期警戒のための高周波XバンドおよびKuバンドレーダーの強化による対極超音速ミサイル探知能力への注力

* 迅速なアップグレードのためのオープンアーキテクチャレーダーソフトウェアを開発する防衛請負業者と商業技術企業間の協力

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **航空・ミサイル防衛レーダー**市場:展開モード別

* 固定型

* 移動型

9. **航空・ミサイル防衛レーダー**市場:コンポーネント別

* アンテナ

* 受信機

* 信号処理装置

* ソフトウェア

* 送信機

10. **航空・ミサイル防衛レーダー**市場:プラットフォームタイプ別

* 航空機搭載型

* 地上型

* 海上型

11. **航空・ミサイル防衛レーダー**市場:用途別

* 航空監視

* データリンク

* 早期警戒

* ミサイル防衛

* ターゲット追跡

12. **航空・ミサイル防衛レーダー**市場:エンドユーザー別

* 国土安全保障

* 軍事

* 研究機関

13. **航空・ミサイル防衛レーダー**市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **航空・ミサイル防衛レーダー**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **航空・ミサイル防衛レーダー**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* レイセオン・テクノロジーズ・コーポレーション

* ロッキード・マーティン・コーポレーション

* タレスS.A.

* レオナルドS.p.A.

* ノースロップ・グラマン・コーポレーション

* サーブAB

* BAEシステムズplc

* ヘンゾルトAG

* イスラエル・エアロスペース・インダストリーズLtd.

* ハンファシステムズ株式会社

* 三菱重工業株式会社

17. 図目次 [合計: 30]

18. 表目次 [合計: 447]

*** 本調査レポートに関するお問い合わせ ***

現代の安全保障環境において、航空・ミサイル防衛レーダーは、国家の空域を監視し、多様な航空機、ミサイル、極超音速兵器といった脅威から国土を守るための不可欠な基盤技術です。その役割は、脅威の早期発見、追尾、識別、迎撃システムへの情報提供であり、防衛システムの「目」として機能します。脅威の高度化に伴い、レーダー技術は単なる探知装置を超え、複雑な情報処理システムへと進化しました。

航空・ミサイル防衛レーダーの基本的な原理は、電磁波を放射し、目標からの反射波(エコー)を受信することで、目標の距離、方向、速度を測定します。現代のレーダーは、方位、仰角、距離の三次元情報を高精度で取得可能です。中核技術は「フェーズドアレイ方式」であり、多数のアンテナ素子からの電波位相を電子的に制御し、アンテナを物理的に動かさずに高速かつ柔軟に電波ビームを走査します。特に「アクティブ電子走査アレイ(AESA)」は、各素子に送受信モジュールを内蔵し、高い冗長性、多機能性、複数目標同時追尾能力、電波妨害(ジャミング)への強い耐性を持ち、従来のレーダーを凌駕する性能を発揮します。

レーダーの性能は使用周波数帯に大きく依存します。