エアエジェクター市場:製品タイプ別(一段式、二段式、三段式)、段数別(一段式、二段式、多段式)、真空度別、材料別、最終用途産業別、用途別 — 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## エアエジェクター市場:詳細分析(2025-2032年)

### 市場概要

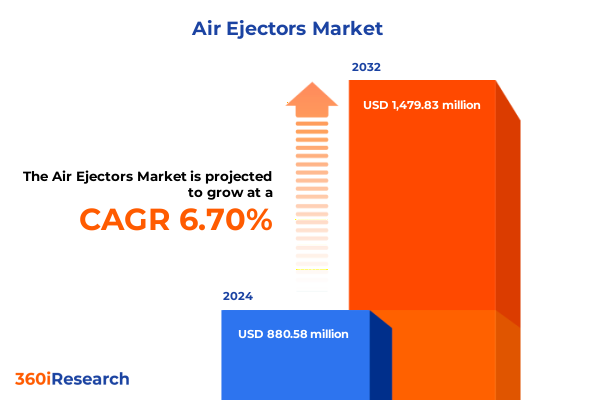

エアエジェクター市場は、2024年に8億8,058万米ドルと推定され、2025年には9億4,033万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.70%で成長し、14億7,983万米ドルに達すると見込まれています。

エアエジェクターは、現代の産業プロセスにおいて不可欠なコンポーネントとして確立されており、可動部品に依存することなく、真空生成、ガス処理、水分除去といった重要な機能を果たします。その本質的なシンプルさは、卓越した信頼性と低いメンテナンス要件をもたらし、幅広い分野での普及を促進しています。産業界が卓越した運用を目指す中で、エアエジェクターはプロセス効率を最適化し、ダウンタイムを削減するための費用対効果の高い手段を提供し、継続的で中断のない性能を要求する施設にとって戦略的に重要な役割を担っています。

歴史的に、エアエジェクターは蒸留や脱ガスといった日常的な用途で初めて採用されましたが、その後、ますます複雑化するプロセス要件に対応するために進化してきました。今日では、先進的な製造を促進し、厳格な環境規制をサポートし、エネルギー効率の高い運用を可能にする上で極めて重要な役割を果たしています。高精度なノズル設計と計算流体力学の進歩を活用することで、現代のエアエジェクターは最小限の補助電力消費で吸引性能を向上させています。その結果、これらのデバイスは、回復力、持続可能性、継続的改善を優先する産業において、基盤となる技術となっています。

### 市場の推進要因

エアエジェクター市場は、革新的な技術進歩、持続可能性への要求、地政学的な貿易政策、多様な最終用途産業からの需要、および地域ごとの成長要因によって大きく推進されています。

**1. 革新的な技術進歩と持続可能性への要求**

近年、エアエジェクターの能力を再定義する変革的な技術進歩が押し寄せています。材料科学の革新により、ノズル構造に高強度セラミックスや複合合金が導入され、耐侵食性と熱安定性が向上しています。同時に、デジタルツインシミュレーションやリアルタイム監視プラットフォームとの統合により、予測的な性能分析と迅速なトラブルシューティングが可能になっています。これにより、プロセスエンジニアは物理的な展開を行う前に仮想環境でエアエジェクターの構成を微調整でき、試運転までの時間を短縮し、試行錯誤による調整に伴うリスクを最小限に抑えることができます。

さらに、持続可能性への要求は設計思想を再構築しており、メーカーは最大の吸入効率と最小限の炭素排出量を実現するためにノズル形状を最適化するよう促されています。並行して、主要市場の規制当局は排出規制の強化を義務付けており、揮発性有機化合物(VOC)を処理し、超高真空条件下で動作できるエアエジェクターシステムの採用を推進しています。その結果、業界関係者は、エネルギー回収の改善、凝縮器ループの水消費量の削減、再生可能エネルギー駆動プロセスストリームとの互換性の向上を実現する次世代のエアエジェクターの開発に向けて協力しています。

**2. 米国2025年関税政策の累積的影響**

米国は2025年初頭に、エアエジェクター生産に不可欠なコンポーネントを含む主要な産業機器の国内製造を強化することを目的とした一連の関税措置を実施しました。輸入鋼材や特殊合金に対するこれらの課徴金は、世界のサプライチェーンに波及し、原材料コストを上昇させ、メーカーに調達戦略の見直しを促しています。その直接的な結果として、OEMは生産予算の上昇圧力に直面し、多くがコスト増を吸収するか、より高い単価を通じて下流のユーザーに転嫁することを余儀なくされています。

これに対応して、主要なエアエジェクターメーカーは国内製造施設への投資を強化し、性能を維持しながら関税対象の投入物を回避できる代替材料を模索しています。先進的な製鉄所や合金サプライヤーとの戦略的パートナーシップが、優先的な割り当てと有利な契約条件を確保する手段として浮上しています。さらに、一部の企業は、関税の影響を受けやすい金属への依存を減らす高度なポリマーおよび複合ノズルアセンブリの研究を加速させています。このシフトは、財政的リスクを軽減するだけでなく、地政学的な不確実性の中でサプライチェーンの回復力を高めます。

**3. 最終用途産業、製品バリアント、材料選択、および性能レベル**

最終用途産業全体にわたる包括的な調査は、エアエジェクターの採用パターンにおける微妙な違いを明らかにしています。バルク化学品、石油化学精製、特殊化学品を含む化学・石油化学分野は、堅牢で耐腐食性の設計を要求する重要な脱ガスおよび脱水機能のためにエアエジェクターに依存しています。食品・飲料施設は、蒸留および蒸発作業のために衛生的な材料と清掃しやすいアセンブリを優先し、製薬メーカーは厳格な規制監督下で動作できる超クリーンなシステムを必要とします。並行して、原子力発電所、再生可能エネルギー設備、火力発電所を含む発電施設は、凝縮器の真空生成と水分抽出のためにエアエジェクターを活用しており、パルプ・製紙産業では乾燥および蒸発回路で広範に利用されています。

製品タイプと段数構成も調達決定に影響を与えます。一段式エアエジェクターは通常、中程度の真空レベルで十分な用途に利用されますが、二段式および三段式構成は、高度な蒸留や半導体製造プロセスに不可欠な高真空および超高真空要件を満たします。これに対応して、市場は多様な運用要求に合わせて、一段式、二段式、多段式設計に分類されます。鋳鉄、プラスチック、ステンレス鋼にわたる材料選択は、寿命とプロセス媒体との互換性において極めて重要な役割を果たします。高真空、中真空、低真空、超高真空の分類はシステム統合を導き、蒸留、乾燥、脱水、脱ガスなどの多様なアプリケーションで最適な性能を保証します。これらのセグメンテーションの洞察を総合すると、機能要件、環境条件、および規制枠組みがどのように収束してエアエジェクターの状況を形成しているかの詳細な全体像が描かれます。

**4. 地域別パフォーマンスの対比と成長要因**

地域ごとのダイナミクスは、エアエジェクターシステムの採用と性能に大きな影響を与えます。

* **米州(Americas):** 米国やカナダなどの成熟市場では、老朽化した施設のエネルギー効率向上を目的としたアフターサービス、デジタル監視ソリューション、改修プロジェクトに重点が置かれています。ラテンアメリカ経済は、より慎重な成長を見せながらも、石油化学および発電セグメントにおける設備拡張に選択的に投資しており、初期資本支出を最小限に抑えるモジュラー型エアエジェクターソリューションを好む傾向があります。

* **欧州、中東、アフリカ(EMEA):** 欧州、中東、アフリカでは、厳格な環境基準と再生可能エネルギー源への移行が、揮発性プロセスストリームを妥協のない信頼性で処理できるエアエジェクターの需要を促進しています。欧州の製油所は、高度なバイオ精製および石油化学プロセスをサポートするために真空システムをアップグレードしており、中東のメーカーは、堅牢で高性能なエアエジェクターを必要とする大規模な火力発電所や海水淡水化施設を活用しています。アフリカでは、インフラ近代化の取り組みが徐々に採用を促進しており、特にパルプ・製紙および食品加工業務で顕著です。

* **アジア太平洋(Asia-Pacific):** アジア太平洋地域は、中国、インド、韓国などの国々における急速な工業化に牽引され、最も急速に成長している市場として際立っています。これらの経済圏は、化学・石油化学の生産能力を拡大し、原子力および再生可能エネルギープロジェクトに多額の投資を行い、医薬品製造クラスターを拡大しています。その結果、高効率の多段式エアエジェクターの需要が急増しており、国内外のサプライヤーがプロジェクトのタイムラインと厳格な品質仕様を満たすために協力しています。

### 市場の展望と戦略的提言

エアエジェクター業界の主要メーカーは、競争優位性を維持するために多角的なアプローチを採用しています。グローバル企業は、広範な研究開発予算を活用して、高度なノズルプロファイリング技術とデジタル対応の制御システムを導入し、性能と保守性の両方を向上させています。エンジニアリング企業やテクノロジープロバイダーとの戦略的パートナーシップは、これらの企業がインテリジェントな監視とリモート診断を統合したターンキー真空ソリューションを提供することを可能にしています。同時に、中堅企業は垂直統合とカスタムアプリケーションの専門知識を通じて差別化を図っています。医薬品グレードのエアエジェクターや特殊化学処理ユニットなどのニッチセグメントに焦点を当てることで、これらの組織は迅速な対応時間とオーダーメイドのエンジニアリングサポートを提供しています。その俊敏性により、高性能ポリマーや複合合金などの革新的な材料を試験的に導入し、関税によるコスト圧力を軽減しながら運用上の堅牢性を維持することができます。

競争戦略は、地理的範囲と製品ポートフォリオを拡大する提携、合弁事業、およびターゲットを絞った買収を中心にますます展開されています。高度なセラミックスメーカーの買収からデジタル分析スタートアップとの提携まで、企業は協業を通じて成長を追求しています。このエコシステム中心のアプローチは、次世代のエアエジェクター設計の市場投入までの時間を短縮し、段階的な性能向上の安定したパイプラインを確保します。

業界リーダーは、エアエジェクターの性能を向上させ、ライフサイクルコストを削減するために、先進材料の研究とデジタル統合に戦略的に投資すべきです。センサーデータと機械学習アルゴリズムを活用する予測メンテナンスプラットフォームを採用することで、組織はシステム障害を未然に防ぎ、サービス間隔を最適化し、機器の寿命を延ばすことができます。さらに、エアエジェクターをより広範なプラント全体の制御ネットワークに統合することで、集中監視と迅速なトラブルシューティングが可能になり、継続的な運用改善が促進されます。

進化する関税とサプライチェーンの状況を乗り切るために、企業は調達戦略を多様化し、国内の製造業者とのより強力なパートナーシップを築く必要があります。代替材料やモジュラー設計アーキテクチャを検討することで、輸入関税への露出を軽減しつつ、重要な真空プロセスに不可欠な性能特性を維持できます。同時に、ジャストインタイム在庫システムと複数地域での製造拠点を導入することで、サプライチェーンの回復力を高め、リードタイムを短縮できます。

最後に、業界参加者は、学術機関や規制機関との共同研究イニシアチブを育成し、環境効率の高いエアエジェクター技術の開発を加速させるべきです。製品ロードマップを新たな環境基準に合わせることは、市場アクセスを促進するだけでなく、組織を持続可能性の積極的な管理者として位置づけます。これらの協調的な努力を通じて、関係者は競争上の地位を強化し、エンドユーザーに優れた価値を提供することができます。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 化学処理プラントにおけるエネルギー効率向上のためのスチームレスエアエジェクターシステムの採用拡大

* エアエジェクター設備におけるIoTセンサーと予知保全機能の統合

* 過酷なプロセスガス排出環境向け耐腐食性材料およびコーティングの開発

* 多段エジェクター性能向上のための計算流体力学最適化の利用拡大

* 水素製造および炭素回収作業におけるエアエジェクター用途の拡大

* 洋上プラットフォームでの迅速な展開のためのモジュール式プラグアンドプレイエアエジェクタースキッドの実装

* 産業における低騒音・低排出エアエジェクターシステムに対する新たな規制要件

* エアエジェクターのリアルタイム監視と性能調整のためのデジタルツインモデリングの採用

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **エアエジェクター市場:製品タイプ別**

* 二段式

* 単段式

* 三段式

* **エアエジェクター市場:段数別**

* 多段式

* 単段式

* 二段式

* **エアエジェクター市場:真空度別**

* 高真空

* 低真空

* 中真空

* 超高真空

* **エアエジェクター市場:材料別**

* 鋳鉄

* プラスチック

* ステンレス鋼

* **エアエジェクター市場:最終用途産業別**

* 化学・石油化学

* バルク化学品

* 石油化学精製

* スペシャリティケミカル

* 食品・飲料

* 医薬品

* 発電

* 原子力発電所

* 再生可能エネルギー発電所

* 火力発電所

* パルプ・紙

* **エアエジェクター市場:用途別**

* 脱気

* 脱水

* 蒸留

* 乾燥

* 蒸発

* **エアエジェクター市場:地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **エアエジェクター市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **エアエジェクター市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AAHANA Giffard Systems

* Arpuma GmbH by Atlas Copco

* Croll Reynolds

* Elmridge Inc.

* Fisher Scientific International, Inc.

* GEA Group AG

* Graham Corporation

* Ingersoll Rand Inc.

* J. Schmalz GmbH

* 日本エジェクターエンジニアリング株式会社

* Jet Flow Technologies

* Körting Hannover GmbH

* 大阪真空機器株式会社

* Perfectplus Engineering India Pvt. Ltd.

* Primetech

* Schutte & Koerting

* SMC株式会社

* Transvac Systems Limited

* Unique Systems Inc.

* Venturi Jet Pumps Ltd.

* **図表リスト** [合計: 32]

* **表リスト** [合計: 693]

*** 本調査レポートに関するお問い合わせ ***

エアエジェクターは、圧縮空気の運動エネルギーを駆動力として、真空状態の生成や流体の吸引・移送を行う装置です。可動部を一切持たないシンプルな構造が特徴であり、その作動原理は流体の物理法則に基づいています。具体的には、供給された圧縮空気が特殊なノズルを通過する際に、その流速が劇的に加速されます。この高速流体の周囲では、ベルヌーイの定理に従い圧力が著しく低下し、この低圧領域が吸引室となって外部から流体を引き込む吸引力や真空状態を生み出します。吸引された流体は高速の圧縮空気流と混合され、その後ディフューザーで運動エネルギーが圧力エネルギーに変換され、外部へと排出されます。

この装置は、主に圧縮空気を高速ジェットに変換する「ノズル」、吸引対象の流体が導入される「吸引室」、そして混合流体の速度を減速させて圧力を回復させる「ディフューザー」の三つの要素で構成されます。各部品の精密な設計が、装置全体の性能と効率を決定づけます。

エアエジェクターの最大の利点は、その堅牢性とメンテナンスフリーである点です。可動部がないため、摩耗や故障のリスクが低く、長期間安定した運転が可能です。また、電気部品を使用しないため、引火性ガスが存在する防爆エリアや、高温・高湿といった過酷な環境下でも安全に使用できます。さらに、小型軽量で設置場所を選ばず、瞬時に真空状態を生成できる即応性も大きな強みです。液体、気体、粉体といった様々な状態の流体を吸引・移送できる汎用性の高さも、多くの産業で重宝される理由です。

応用範囲は非常に広範で、化学プラントにおける反応槽の減圧・脱気、食品工場での真空包装や乾燥プロセス、医療分野での吸引装置、さらには船舶のビルジ排水やバラスト水の移送、ポンプの呼び水など、多岐にわたる用途でその能力を発揮します。特に、突発的な真空ニーズや間欠的な運転が求められる場面では、そのシンプルさと信頼性が他の真空ポンプと比較して優位に立ちます。

一方で、エアエジェクターにはいくつかの考慮すべき点も存在します。連続的な高真空を長時間維持する場合、機械式真空ポンプと比較してエネルギー効率が劣る傾向があり、高速の空気流による運転騒音も発生します。また、駆動源として圧縮空気の供給設備が不可欠であり、排出される流体は駆動空気と混合されるため、その処理方法も考慮する必要があります。しかし、これらの制約を考慮しても、その構造の単純さ、信頼性、特定の環境下での安全性と汎用性は、エアエジェクターが現代産業において不可欠な技術であり続ける理由を明確に示しています。