航空チャーターサービスの世界市場(2025-2033):サービス種類別(旅客チャーターサービス、プライベートチャーターサービス、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

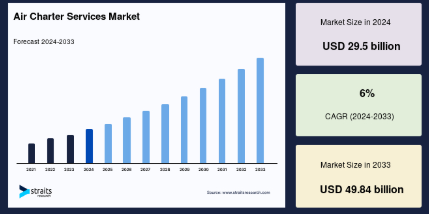

世界の航空チャーター便市場規模は2024年に295億米ドル、2025年には312億7000万米ドル、2033年には498億4000万米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は6%です。

エア・チャーター・サービスは、個人、企業、貨物輸送のためにプライベート航空機をレンタルし、柔軟でカスタマイズされたフライト・ソリューションを提供します。民間航空会社とは異なり、チャーター便はオンデマンドで運航されるため、顧客はニーズに応じて出発時間、ルート、航空機の種類を選択できます。エグゼクティブ、VIP、緊急医療搬送、貨物輸送などにご利用いただけます。航空チャーター便は、プライバシー、利便性、効率性を確保し、多くの場合、民間航空会社ではアクセスできない空港にアクセスします。プライベートジェット、ヘリコプター、貨物機など、定期便の制限を受けることなく機動性を高めることができます。企業や個人がチャーター便を利用する目的は、時間の節約、混雑した空港の回避、遠隔地への迅速な到着などであり、スピードと独占性を優先する人々にとって貴重な選択肢となっています。

世界市場の成長を牽引しているのは、オンデマンドの航空旅行需要の増加、ビジネス航空の拡大、緊急貨物輸送のニーズです。技術の進歩により、航空機の効率性やデジタル予約プラットフォームがますます向上し、リードタイムが短縮されています。同時に、経済成長により超富裕層のコミュニティが拡大し続け、市場の拡大に拍車がかかっています。また、規制の変化や持続可能性プログラムの変化も市場に影響を与える重要な要因であり、特に燃費効率の高い航空機の採用やカーボン・オフセット・プログラムに対する政府の後押しが顕著です。グローバルな接続性とプレミアムな旅行需要が高まるにつれ、市場は激しい競争とイノベーションに見舞われ、航空業界におけるダイナミックな空間となっています。

以下のグラフは、「連邦航空局(FAA)」からパート135の認定を受け、オンデマンド・ジェット・チャーターの規制を含む非定期運航のエア・チャーター・キャリアとして運航できる、エア・チャーター・サービスの認定機数と認定保有者数を表しています。

世界の航空チャーター便市場規模は2024年に295億米ドル、2025年には312億7000万米ドル、2033年には498億4000万米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は6%です。

エア・チャーター・サービスは、個人、企業、貨物輸送のためにプライベート航空機をレンタルし、柔軟でカスタマイズされたフライト・ソリューションを提供します。民間航空会社とは異なり、チャーター便はオンデマンドで運航されるため、顧客はニーズに応じて出発時間、ルート、航空機の種類を選択できます。エグゼクティブ、VIP、緊急医療搬送、貨物輸送などにご利用いただけます。航空チャーター便は、プライバシー、利便性、効率性を確保し、多くの場合、民間航空会社ではアクセスできない空港にアクセスします。プライベートジェット、ヘリコプター、貨物機など、定期便の制限を受けることなく機動性を高めることができます。企業や個人がチャーター便を利用する目的は、時間の節約、混雑した空港の回避、遠隔地への迅速な到着などであり、スピードと独占性を優先する人々にとって貴重な選択肢となっています。

世界市場の成長を牽引しているのは、オンデマンドの航空旅行需要の増加、ビジネス航空の拡大、緊急貨物輸送のニーズです。技術の進歩により、航空機の効率性やデジタル予約プラットフォームがますます向上し、リードタイムが短縮されています。同時に、経済成長により超富裕層のコミュニティが拡大し続け、市場の拡大に拍車がかかっています。また、規制の変化や持続可能性プログラムの変化も市場に影響を与える重要な要因であり、特に燃費効率の高い航空機の採用やカーボン・オフセット・プログラムに対する政府の後押しが顕著です。グローバルな接続性とプレミアムな旅行需要が高まるにつれ、市場は激しい競争とイノベーションに見舞われ、航空業界におけるダイナミックな空間となっています。

以下のグラフは、「連邦航空局(FAA)」からパート135の認定を受け、オンデマンド・ジェット・チャーターの規制を含む非定期運航のエア・チャーター・キャリアとして運航できる、エア・チャーター・サービスの認定機数と認定保有者数を表しています。

最新の市場動向

デジタル化とAI搭載予約プラットフォーム

AIを搭載したプラットフォームやデジタル予約システムの受け入れが拡大し、市場は完全に変化しています。AIを活用したソリューションは、フライトの最適化、価格設定の正確性、顧客サービスを向上させ、プライベート航空旅行をより身近で効率的なものにします。自動化された予約システムは、予約プロセスを合理化し、人的ミスを減らし、リアルタイムで空席状況を更新します。さらに、AIは予知保全にも役立ち、航空機のダウンタイムを減らし、運航効率を高めます。

- アメリカ連邦航空局(FAA)の報告書によると、デジタル化によって過去5年間でフライト効率は20%向上し、遅延の大幅な削減とルートプランニングの最適化が実現しました。また、エア・チャーター・サービスにAIが統合されたことで、ダイナミックな価格設定モデルが実現し、運航会社は需要パターン、燃料価格、顧客の嗜好に基づいて運賃を調整できるようになりました。

技術の進歩に伴い、デジタル予約におけるセキュリティ、透明性、データの完全性を強化するために、ブロックチェーンを利用した検証システムがテストされており、業界にさらなる革命をもたらしています。

持続可能な航空とカーボン・オフセット・プログラム

規制への圧力が高まり、環境に配慮した旅行を好む消費者が増加する中、航空チャーター会社は持続可能な航空燃料(SAF)とカーボン・オフセット・プログラムへの投資を増やしています。バイオ燃料や合成燃料のような再生可能な資源に由来するSAFは、従来のジェット燃料に比べて温室効果ガスの排出量を大幅に削減します。さらに、カーボン・オフセット・イニシアチブは、企業が森林再生や再生可能エネルギーなどの環境プロジェクトに投資することで、排出量を補償することを可能にします。

- 欧州連合(EU)のFit for 55政策では、2030年までに航空排出量を55%削減する必要があり、航空業界は持続可能性への取り組みを加速する必要に迫られています。ネットジェットのような大手企業は、SAF生産やハイブリッド電気推進技術への投資など、持続可能な航空イニシアティブに10億米ドル以上を投じています。

航空会社やチャーター・サービス・プロバイダーも、長期的な持続可能性目標を達成するため、電気や水素を動力源とする航空機を模索しています。規制当局や環境意識の高い消費者からの圧力が高まる中、持続可能な航空は市場における重要な差別化要因となるでしょう。

世界の航空チャーターサービス市場の成長要因

ビジネスおよび高級旅行の増加

超富裕層(UHNWI)や企業幹部の増加により、プライベート航空旅行の需要が高まっています。一刻を争うスケジュールや利便性を求めるビジネスリーダーや富裕層の旅行者は、民間航空会社よりもチャーター便を好みます。プライベート・エアラインは柔軟性が高く、プライバシーが保たれ、民間航空会社が就航していない小規模空港への直行便があるため、望ましい選択肢となっています。

- ナイト・フランクのウェルス・レポートによると、世界のUHNWI人口は2023年に9.3%増加し、高級航空チャーター便の需要を大幅に押し上げるとされています。国際的なビジネスハブ、世界的なイベント、高級観光の拡大が、高級チャーター便のニーズをさらに高めています。

さらに、航空機を頻繁に利用する旅行者に、航空機の所有権に代わるコスト効率の高い選択肢を提供するフラクショナル・ジェット・オーナーシップやジェット・カード・プログラムが人気を集めています。ビジネスのグローバル化と可処分所得の増加に伴い、プライベート・エア・トラベルの市場は今後も上昇基調を続けると予想されます。

緊急貨物輸送への需要の高まり

電子商取引の急速な拡大や迅速なロジスティクスの必要性に後押しされ、優先度の高い貨物輸送のための航空チャーターサービスへの需要が大幅に増加しています。医薬品、電子機器、高級品などの業界では、一刻を争う配送に航空チャーター便を利用し、サプライチェーンの効率性と信頼性を確保しています。COVID-19の大流行では、ワクチンや医薬品を国境を越えて迅速に輸送する必要があったため、航空貨物の重要性がさらに浮き彫りになりました。

さらに、世界的なサプライチェーンの混乱により、柔軟で信頼性の高い輸送ソリューションの必要性が高まっており、航空貨物のチャーターは現代のロジスティクスの重要な要素となっています。国際航空運送協会(IATA)によると、航空貨物チャーターの予約は2023年に15%増加し、その大部分は医薬品、生鮮品、特殊な取り扱いを必要とする高額貨物の輸送に牽引されています。さらに、地政学的緊張と貿易の不確実性により、カスタマイズされた貨物ソリューションへの需要がさらに高まっており、企業はリスクを軽減し、サプライチェーンの継続性を維持することができます。

市場の阻害要因

高い運用コストと規制遵守

航空チャーターサービス事業者、特に小規模な事業者が直面する最大の課題の1つは、航空機の維持・運航コストの高さです。燃料、整備、パイロットの給与、保険、空港使用料などに関連する経費は、チャーター便を運航する上で大きな財務的負担となります。さらに、この業界は、安全検査、乗務員訓練、排ガス規制など、厳しい規制要件にさらされており、これが運航コストに拍車をかけています。

- FAAの予測によると、炭素排出基準の強化や持続可能性の義務化により、中小規模のチャーター便運航会社では運航コストが約12%増加すると見込まれています。持続可能な航空燃料(SAF)や先進的な航空機技術への移行には多額の設備投資が必要となり、財源はさらに逼迫します。

さらに、世界的な景気変動、燃料価格の変動、地政学的な不確実性が収益性に影響を及ぼす可能性があり、チャーター便事業者にとってコスト管理が重要な課題となっています。多くの運航会社は、こうした課題を軽減し、進化する市場環境の中で競争力を維持するため、パートナーシップ、機材の最適化戦略、革新的な価格設定モデルを模索しています。

市場機会

新興市場への進出

新興市場、特にアジア太平洋と中東の急速な経済成長は、航空チャーターサービス・プロバイダーに有利な機会をもたらします。富裕層の増加、外国投資の増加、高級志向の高まりが、プライベート航空ソリューションの需要を促進しています。中国、インド、アラブ首長国連邦などの国々では、エグゼクティブが効率的で高級な旅行オプションを求めるため、ビジネス航空が人気を集めています。

- 中国民用航空局(CAAC)によると、同地域のチャーター便に対する旺盛な需要を反映して、ビジネス航空は2026年までに30%の成長が見込まれています。同様に、中東では、超富裕層、政府高官、VIP旅行者に後押しされ、プライベート航空が急増しています。高級観光地の開発、FIFAワールドカップのようなメガイベント、企業の拡大が需要をさらに促進しています。

チャーター・サービス・プロバイダーは、機材を拡大し、地域ハブを設立し、地元の航空当局と戦略的提携を結ぶことで、この傾向に乗じています。オンデマンド・ジェット・サービス、フラクショナル・オーナーシップ・モデル、オーダーメイドの旅行パッケージの導入により、これらの市場における富裕層の旅行者のアクセシビリティはさらに向上しています。継続的な経済成長とインフラ整備により、新興市場は今後数年間、エア・チャーター業界の主要な牽引役となるでしょう。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は世界のエア・チャーター・サービス市場の40%以上を占めており、質の高い航空インフラと大規模な超富裕層(UHNWI)人口により、ビジネス航空への需要は極めて旺盛です。この地域は、確立された規制の枠組み、戦略的な空港ネットワーク、そして効率性、プライバシー、柔軟性を重視するプライベート・エア・トラベルの文化から恩恵を受けています。米連邦航空局(FAA)は2023年に300万便以上のプライベート・チャーター便の運航を記録し、この分野における北米の優位性を確固たるものにしています。

さらに、ニューヨークやシリコンバレーなどの主要企業、金融センター、盛んなエンターテイメント産業が、プライベートチャーター便の頻繁な利用を後押ししています。スポーツチーム、有名人、ビジネスエグゼクティブは、航空チャーターサービスを大いに利用し、継続的な市場拡大に拍車をかけています。ハイブリッド・エレクトリックや持続可能な航空燃料(SAF)を動力源とするジェット機など、航空機技術の進歩が続いていることも、この地域のチャーター業界をさらに後押ししています。

さらに、北米ではフラクショナル・オーナーシップ・プログラム、ジェット・カード会員制度、オンデマンド・チャーター・プラットフォームが発達しており、継続的なサービスの利用が可能です。この地域は、豊富な機材、規制の柔軟性、企業旅行の需要の増加により、世界的に航空チャーターサービスの中心地となっています。

アジア太平洋地域 急成長する地域

アジア太平洋地域は、急速な富の蓄積、企業のグローバル化、プライベート航空への嗜好の高まりを背景に、航空チャーターサービスの世界市場において最も急成長している地域です。中国民用航空局(CAAC)によると、ビジネス航空は2023年に18%成長し、チャーター・ソリューションに対する意欲の高まりを反映しています。この地域の経済拡大、大規模なインフラ開発、富裕層(HNWI)の増加が、プライベート航空旅行の需要に拍車をかけています。

ビジネスリーダーや富裕層の旅行者は、混雑した民間空港を回避し、中国、インド、東南アジアの遠隔地へのアクセスを目的として、チャーター便を選ぶ傾向が強まっています。シンガポール、香港、東京などの都市で拡大する自由貿易区や多国籍企業活動は、コーポレートジェットのチャーター需要をさらに促進しています。また、この地域の各国政府は、民間航空への外国投資を誘致するために航空規制を近代化し、チャーター便運航の制限を緩和しています。

中産階級の人口が増加し、プレミアムな旅行体験に対する需要が高まる中、民間航空会社はこの急増に対応するため、保有機材と地域ネットワークを拡大しています。大手航空チャーターサービス・プロバイダーは、アジアのエリート顧客に対応するため、高級旅行代理店やコンシェルジュ・サービスと戦略的提携を結んでいます。また、AIを活用した予約プラットフォームやカスタマイズされたメンバーシップ・プログラムを統合することで、プライベート・アビエーション・ソリューションへの顧客のアクセスを向上させ、この地域のエア・チャーター分野での急成長を強化しています。

各国の洞察

- アメリカ 2023年、米連邦航空局(FAA)はデジタル航空管制システムの近代化に5億6,330万米ドルを提供し、米国全域でのチャーター便運航を強化します。この投資は、セクター内の混雑を最小限に抑え、飛行経路を最適化することでリアルタイムのデータ管理を改善し、民間航空事業者にとってより円滑な運航体制につなげることを目的としています。こうして、アメリカの航空チャーター便市場は成長し、競争力を持つようになりました。

- カナダ カナダ政府は2025年1月までに、航空分野における持続可能な航空燃料(SAF)事業を推進するため、1,100万米ドルを投資しました。この資金は、業界の低炭素化アプローチを強化し、環境持続可能性のためのグリーンイノベーションを促進することを目的としています。よりクリーンな燃料と技術の進歩に焦点を当てることで、カナダのエア・チャーター・サービス部門は競争力を高め、さまざまな市場で事業機会を拡大することができます。

- ドイツ チャーター便運航の効率化を図るため、ドイツ連邦航空局は人工知能を活用した航空交通管理の改善に2億米ドルを計上しました。この投資は、予測データ分析、自動化された意思決定サポート、遅延を減らし安全性を促進するための統合された内部スクリーニングツールに重点を置いています。このようにして、ドイツの航空チャーター便市場は、高い運航効率と有意義な競争力を享受することになるでしょう。

- アラブ首長国連邦 この世界初の航空局は、二酸化炭素排出量を削減し、クリーンエネルギーによるソリューションを促進することを目的とした、航空持続可能性のための12億米ドルプログラムの開始を発表しました。このプログラムは、燃料効率、廃棄物処理、その他の再生可能技術を対象とし、世界的な排出基準を満たすものです。そのため、グリーンチャーターサービスの需要が急増し、UAEのプライベート航空市場が大きく変化することが期待されています。

- 中国 民間航空局は、同国におけるビジネス航空需要の増加に対応するため、格納庫の建設、ターミナルの増設、運航効率を向上させるための飛行許可の緩和など、プライベートジェットのインフラ整備に向けて7億5,000万米ドルを拠出。

- 英国 英国政府は、プライベートジェット業界に持続可能な航空燃料の採用を奨励する税制優遇措置を発表。その他の目的には、航空輸送の二酸化炭素排出量の削減、よりクリーンな推進力への貢献、国際的な排出基準の達成などが含まれます。その結果、環境に配慮した運航が英国のエア・チャーター・サービス市場で優位に立ち、環境に配慮したラグジュアリー航空における世界的リーダーとしての名声を確立することになるでしょう。

- オーストラリア オーストラリアは、遠隔地へのアクセスやインフラを強化するため、地方空港にまたがる代替民間航空ネットワークを構築するために3億米ドルを費やしています。これには、滑走路のアップグレード、最先端の通信システム、観光と経済開発を刺激する安全対策の強化などが含まれます。このため、オーストラリアのチャーター便市場は、地理的な格差の縮小に向けて、好調な勢いを増しています。

- インド 5億米ドルがあれば、インドのビジネス航空開発の新たな拠点は、経済回廊へのチャーター便の接続を拡大することができます。この資金は、空港インフラの近代化、セキュリティ・プロトコルの最適化、企業需要の高まりに対応した専用ターミナルの建設などに充てられます。このように、インドはチャーター便市場を成長させ、ビジネス航空における差し迫った需要に対応する予定です。

セグメント分析

サービス種類別

IATA(2023年)によると、世界の航空チャーター便市場では、旅客チャーター便が約60%と最大のシェアを占めています。これは主に、プライバシーと柔軟性を好む法人旅行者やVIP顧客からの強い需要の結果です。また、オンデマンド・フライトの利便性から、世界的な旅客チャーター・サービスの成長も見込まれています。

航空機の種類別

軽飛行機部門が最大の市場収益を上げ、市場を支配。軽飛行機は、コスト効率が高く、滑走路をあまり必要とせず、運航が簡素化されているため、市場に定着しつつあります。エンブラエルのPhenom 300が引き続き市場参入を引きつけており、全世界のチャーター機納入数の約25%を占めています。このような小型機は、一刻を争う移動に対応するA to Bポイント・サービスに使用され、プライベート・セクターの需要が高まっている移動手段において、運航コストを抑えながら柔軟性を提供します。

用途別

業務渡航分野が最大の市場シェアを占めています。エア・チャーター・サービスの需要の55%は業務渡航が占めています。企業組織の急成長、国境を越えた協力関係、一刻を争う旅行などが、このセグメントの成長を加速させると予想されています。出張のエグゼクティブが商用や企業出張にプライベート・フライトを選ぶ理由は、直行ルートの確保、プライバシーの確保、空港での手続き時間の短縮などです。エア・チャーター・サービスは、トランジット・ダウン時間を最小限に抑えることで競争力を高め、グローバルな状況での迅速な意思決定とスケジューリングに対応します。

所有モデル別

フラクショナル・オーナーシップ部門が最大の売上高で市場を独占。フラクショナル・オーナーシップ・モデルは、航空機を一部所有した後の顧客に費用対効果の高いソリューションを提供することで、世界的に成長しています。ネットジェッツは、特筆すべき航空機の保有数と柔軟なユーティリティ・プランにより、現在このセグメントの市場シェア65%を占めており、市場をリードしています。フラクショナル・オーナーシップは、その初期費用の手頃さと資産管理の容易さにより、出張者や個人を魅了しています。

エンドユーザー別

個人セグメントが最大の市場シェアを獲得。世界のチャーター予約の70%を占めるトップマネジメントと富裕層が市場を牽引しています。プライベート・アビエーションは、プライバシー、個人化された旅程、時間効率を求めるこのような顧客層の旅行計画における自然な選択肢となっています。合併、買収、事業拡大の後に需要が発生し、オンデマンド・フライトが意思決定の迅速化に役立っています。独占性と利便性を重視するチャーター便は、チャーター便の利用において圧倒的な地位を確立しています。

各社の市場シェア

市場の主要プレーヤーは、先進的なグローバル・エア・チャーター・サービス技術に投資し、製品を強化し市場でのプレゼンスを拡大するため、提携、買収、パートナーシップを推進しています。

ホイールアップ 世界航空チャーターサービス市場の新興プレーヤー

2013年に設立されたWheels Upは、世界航空チャーターサービス市場の重要なプレーヤーとして急速に台頭してきました。同社は会員制のプライベート航空サービスを提供し、柔軟で利用しやすいフライト・ソリューションを提供しています。Wheels Upは、Delta Private JetsやGama Aviation Signatureなどの戦略的買収を通じて保有機材とサービス内容を拡大し、有力な競合企業としての地位を確立しています。

最近の動き

- 2024年11月、ウィールス・アップはバンク・オブ・アメリカから3億3,200万米ドルの設備回転手形ファシリティを調達しました。この資金調達により、17機のエンブラエル・フェノム300および300Eで構成されるグランドビュー・アビエーションの航空機を買収することができました。この取引には、関連するメンテナンス資産と顧客プログラムも含まれ、ウィールズアップの運航能力とサービス・ポートフォリオが大幅に強化されました。

エア・チャーター・サービス市場の主要企業一覧

- NetJets

- VistaJet

- Flexjet

- Wheels Up

- Jet Aviation

- XO Global

- FlyVictor

- GlobeAir

- Luxaviation

- Jet Linx Aviation

- Others

最近の動き

- 2025年2月– フロリダ州クリアウォーターを拠点とするプライベート・エア・チャーター・プロバイダーのヘラ・フライトは、米連邦航空局(FAA)から世界的なクラスII運航の認可を取得したと発表しました。この認可により、高度なナビゲーションと通信技術を使用した遠隔地や海洋空域での運航が可能になり、世界的な事業展開とサービス提供が拡大します。

- 2024年11月– インドのグルグラムを拠点とする航空チャーター便運航会社、シリウス・インディア航空は、機材とサービスの拡大のため、借入金およびその他の手段により1億米ドルを調達する計画を発表しました。創業者でプロモーターのArun Kashyap氏は、2025年3月までに資金を確保し、2026会計年度から実施する予定であると述べました。

アナリストの見解

当社のアナリストによれば、世界の航空チャーター便市場は、デジタルトランスフォーメーション、AIを活用した予約システム、持続可能な航空イニシアティブが融合し、業務効率とユーザーエクスペリエンスが向上することで、着実な成長が見込まれています。UHNWI(富裕層)や企業旅行者からの需要の高まりは、緊急貨物や医療避難のニーズと相まって、ジェット機のシェアリング、オンデマンド・チャーター、フラクショナル・オーナーシップなど、革新的なサービスモデルへの大きな投資を促しています。

高い運航コストや厳格な規制遵守などの課題にもかかわらず、グローバル化の進展や、個別化された時間効率の高い旅行ソリューションへの需要により、市場は拡大を続けています。アジア太平洋と中東の新興市場は、インフラの近代化と規制改革によって民間航空がより利用しやすくなり、業界の大幅な成長を牽引すると予測されています。さらに、SAFと電気航空機技術の採用が増加し、持続可能性への取り組みがエア・チャーター・サービスの将来を再形成することになるでしょう。

さらに、安全な取引のためのブロックチェーン、AI主導の価格設定モデル、リアルタイムの航空機追跡の統合により、チャーターサービスの効率性と透明性が向上しています。この分野が技術革新と持続可能性への取り組みを取り入れるにつれ、市場は2033年まで年平均成長率6%で拡大し、先進地域と新興地域で着実な成長を確保すると予測されます。

航空チャーターサービス市場のセグメンテーション

サービス種類別(2021〜2033年)

- 旅客チャーターサービス

- プライベートチャーターサービス

- ビジネスチャーターサービス

- 団体チャーターサービス

- 貨物チャーターサービス

- 医療チャーターサービス

- 政府・防衛チャーターサービス

航空機の種類別 (2021-2033)

- 小型ジェット機

- 中型ジェット機

- 大型ジェット機

- ターボプロップ機

- ヘリコプター

- 貨物機

用途別 (2021-2033)

- ビジネス

- レジャー

- 緊急・医療輸送

- 貨物輸送

- スポーツ・娯楽産業

- 政府・軍事活動

所有モデル別(2021年〜2033年)

- オンデマンド・チャーター

- フラクショナル・オーナーシップ

- 会員制プログラム

- ジェットカードプログラム

エンドユーザー別(2021~2033年)

- 個人

- 法人

- スポーツチームおよびセレブリティ

- 政府機関および軍事機関

- 貨物・物流会社

- 医療・救急サービス

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

航空チャーターサービスの世界市場規模分析

- 航空チャーターサービスの世界市場紹介

- サービス種類別

- サービスタイプ別

- サービス種類別:金額別

- 旅客チャーターサービス

- 金額別

- プライベートチャーター

- 価値別

- ビジネスチャーターサービス

- 価値別

- 団体チャーター

- 価値別

- 貨物チャーターサービス

- 価値別

- 医療チャーター

- 価値別

- 政府・防衛チャーターサービス

- 価値別

- サービスタイプ別

- 航空機の種類別

- はじめに

- 航空機の種類 金額別

- ライトジェット

- 金額別

- 中型ジェット

- 金額別

- 大型ジェット

- 金額別

- ターボプロップ機

- 金額別

- ヘリコプター

- 価格別

- 貨物機

- 金額別

- はじめに

- 用途別

- 導入

- 金額別用途

- ビジネストラベル

- 金額別

- レジャー旅行

- 価値別

- 緊急・医療避難

- 価格別

- 貨物輸送

- 金額別

- スポーツ・娯楽産業

- 金額別

- 政府・軍事活動

- 価値別

- 導入

- 所有モデル別

- 導入

- 価値別所有モデル

- オンデマンド・チャーター

- 価値別

- フラクショナル・オーナーシップ

- 価値別

- 会員制プログラム

- 価値別

- ジェットカードプログラム

- 価値別

- 導入

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 個人

- 金額別

- 法人

- 価値別

- スポーツチーム・有名人

- 価値別

- 政府・軍事機関

- 価値別

- 貨物・ロジスティクス企業

- 価値別

- 医療・救急サービス

- 金額ベース

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***