AIベースの臨床試験市場:コンポーネント別(サービス、ソフトウェアソリューション)、AI技術別(コンピュータービジョン、ディープラーニング、機械学習)、臨床試験フェーズ別、導入形態別、治療領域別、用途別、エンドユーザー別 グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**AIベースの臨床試験市場:市場概要、推進要因、および展望**

**市場概要**

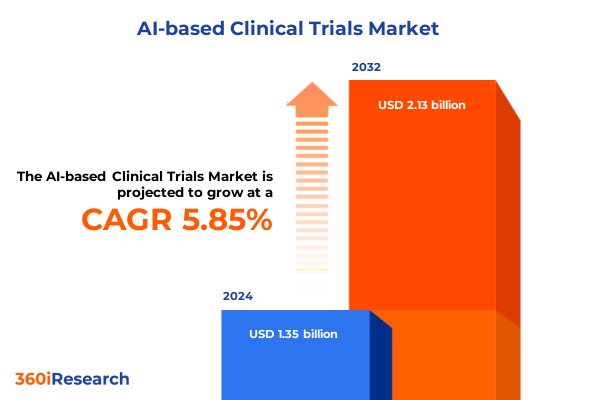

AIベースの臨床試験市場は、人工知能、分散型試験、およびサプライチェーンの再編が臨床研究の設計と実行を再構築する中で、急速な進化を遂げています。2024年には13.5億米ドルと推定された市場規模は、2025年には14.2億米ドルに達し、2032年までに年平均成長率(CAGR)5.85%で21.3億米ドルに成長すると予測されています。スポンサー、医薬品開発業務受託機関(CRO)、およびテクノロジープロバイダーは、試験デザインの強化、参加者識別の合理化、遠隔データ収集を可能にするアルゴリズムツールを積極的に導入しています。同時に、規制当局は安全性と透明性を確保するために、ライフサイクルアプローチを洗練させています。これらの要素の収束は、運用上の摩擦の軽減や患者アクセスの向上といった機会をもたらす一方で、データガバナンス、検証、国境を越えたロジスティクス管理といった複雑な課題も提起しており、プログラムリーダーは機会と複雑さの両方に直面しています。本報告書は、技術コンポーネントとサービス、AIモダリティ、研究フェーズアプリケーション、展開アプローチ、治療上の優先事項、臨床ユースケース、およびエンドユーザーのニーズに焦点を当て、これらの変化が臨床試験プログラムにもたらす実質的な影響を分析し、戦略的計画を支援するための意思決定に資する洞察を提供します。

**推進要因**

AIベースの臨床試験市場の成長は、複数の強力な推進要因によって支えられています。

1. **技術的進歩と規制の明確化の並行進化:**

臨床研究は、技術的能力と規制の明確さが並行して進化する段階に入り、迅速な導入と統合の機会を生み出しています。機械学習と深層学習の進歩は、エンドポイントの導出、予測的安全性モニタリング、および適応型試験の決定ルールに活用されています。同時に、コンピュータビジョンと自然言語処理(NLP)は、非構造化された臨床記録、画像、在宅センサーデータなどを規制当局が承認可能なエビデンスに変換しています。これらの技術的進歩は、クラウドネイティブプラットフォームとオンプレミスソリューションの両方を通じて運用され、施設制約、データレジデンシー、およびエンタープライズセキュリティ要件に対応しています。

2. **分散型試験手法とデジタルヘルスツールの主流化:**

分散型試験手法とデジタルヘルスツールは、実験段階から研究実施の主流要素へと移行しました。遠隔診療、地域ラボとの統合、在宅看護、電子的インフォームドコンセント(eConsent)は、参加者登録の障壁を下げ、地理的および人口統計学的リーチを拡大しています。このため、スポンサーは、従来の施設ベースの手順と遠隔データ収集を意図的に組み合わせたハイブリッドプロトコルを設計し、各アプローチの根拠、データ出所、品質管理、および参加者安全モニタリングをリスクベース計画で文書化する必要があります。

3. **ライフサイクル規制フレームワークの確立:**

規制環境は、適応型ソフトウェアに対する事前指定された変更管理計画、透明性、および市販後性能モニタリングを重視するライフサイクルフレームワークで対応しています。これにより、反復的なAI対応ツールが臨床プログラム内で使用されるための予測可能な経路が確立されています。これらの協調的な変化は、技術的決定がもはや単なる戦術的なものではなく、試験のスピード、包括性、および信頼性を決定する戦略的要因であることを意味します。

4. **2025年米国関税措置の影響:**

2024年後半に最終決定され、2025年に段階的に実施される米国関税措置は、臨床試験の運用、特に特殊なデバイス、消耗品、および電子部品の調達に実質的な影響を与えています。ウェハー、ポリシリコン、特定の工業用投入物などの選択されたカテゴリーに対する関税引き上げは、重要技術の国内レジリエンス強化に向けた広範な政策転換を反映しています。輸入診断ハードウェア、画像コンポーネント、または特殊な実験室消耗品に依存する臨床試験プログラムにとって、関税引き上げは着地コストの上昇、サプライヤー認定サイクルの長期化、および代替調達戦略の必要性につながります。これらのコストと時間の圧力は、多施設分散型展開のためにデバイスや使い捨て医療製品の迅速なスケールアップを必要とするサービスに不均衡に影響を与えます。スポンサーは、サプライヤー契約の再評価、輸入コンプライアンス専門知識の活用、および供給継続性を維持するためのデュアルソーシングまたはリショアリングの検討を運用要件として予測すべきです。これらの関税措置の最終決定とそれに伴う実質的な調整は、貿易政策が臨床プログラムのリスクレジスターおよびベンダー選定プロセスにおいて重要な要素となっていることを示しています。

**展望・主要な洞察・提言**

AIベースの臨床試験市場の将来は、技術革新、規制の適応、および戦略的な運用計画によって形成されます。

1. **セグメンテーションの洞察:**

* **コンポーネント:** コンサルティング、データ管理、実装、保守、運用サービスなどのサービスは、AIベースのモニタリングシステム、データ管理システム、予測分析ツールなどのソフトウェア選択と連携して行われるべきです。データ管理機能は、ソフトウェアスタック全体で統合的であり、電子カルテ、地域ラボシステム、患者報告アウトカムプラットフォームとの相互運用性を考慮して設計される必要があります。

* **AI技術:** 機械学習と予測モデリングは、患者募集と登録の最適化、適応型無作為化やエンドポイント予測を導くアルゴリズム開発の中心となることが多いです。深層学習とコンピュータビジョンは、腫瘍学や神経学のような画像診断が重視される治療領域で優先され、自然言語処理は医師の記録からの臨床概念抽出や安全性シグナル検出に価値を加えます。

* **研究フェーズ:** 第1相および第2相の早期試験では、バイオマーカー発見と患者層別化のためのアルゴリズムサポートが重視される傾向があります。一方、第3相および第4相の後期試験では、安全性モニタリング、分散型データ収集、および長期追跡評価にAIが活用されます。

* **展開モード:** クラウドベースのソリューションは、多施設連携を加速し、迅速なモデル更新を可能にし、オンプレミス制約やデータレジデンシーの懸念がある場合にフェデレーテッドラーニングアプローチをサポートします。対照的に、オンプレミス展開は、厳格なデータローカライゼーション規則を持つ管轄区域における機関のセキュリティポリシーと規制要件をよりよく満たすことができます。

* **治療領域:** 心臓病学および神経学の研究は、継続的な生理学的データと高度な信号処理に頻繁に依存し、内分泌学は縦断的な代謝測定の堅牢な統合を必要とします。感染症の研究は迅速な診断連携と監視から恩恵を受け、腫瘍学は高解像度画像と複雑な表現型解析を必要とすることが多いです。

* **アプリケーション:** データ分析と解釈は依然として基盤ですが、文書化とコンプライアンスのワークフロー、患者募集と登録ツールは、サイクルタイムの短縮とプロトコル順守の改善により、最も即時的な運用価値を提供しています。予測モデリングと安全性モニタリングは、有害な傾向の早期検出をサポートし、試験デザインの適応型修正に情報を提供するために、試験運用内にますます組み込まれています。

* **エンドユーザー:** 学術機関、研究機関、バイオテクノロジー企業、CRO、病院、診療所、製薬会社といった幅広いエンドユーザーが存在するため、製品設計と商業化戦略はそれぞれに合わせたものにする必要があります。

2. **地域的洞察:**

地域ごとのダイナミクスは、技術導入、規制への関与、および調達戦略を独自の方法で形成します。米州では、規制当局と大手スポンサーが分散型要素とデジタルヘルス統合を奨励するガイダンスとパイロットフレームワークを進めており、この地域は臨床イノベーション、国境を越えた試験、および大規模な第3相プログラムのハブであり続けています。欧州、中東、アフリカ(EMEA)では、規制調和の取り組みとデータ保護フレームワークが複雑な運用環境を作り出しており、クラウドおよびオンプレミス展開の地域適応がしばしば必要となります。アジア太平洋地域は、迅速な患者募集と多様な人口代表性にとって重要な地域であり、デバイス製造およびデジタルヘルスプラットフォームにおける高度な能力は、関税および貿易政策に応じてサプライチェーン戦略を補完し、または複雑化させる可能性があります。分散型およびハイブリッド試験への移行は地域間で一様ではなく、インフラの成熟度、施設の準備状況、および遠隔データ収集に対する地域規制の受容度は管轄区域によって大きく異なるため、スポンサーはこれらの違いを反映した地域プロトコルバリエーションとデータ管理計画を設計する必要があります。

3. **企業戦略の収束点:**

企業戦略は、プラットフォーム統合、専門的な技術的卓越性、および規制サービスオーケストレーションという3つの補完的な経路に沿って集約されています。プラットフォーム統合企業は、患者募集エンジン、eConsent、遠隔データ収集、モニタリングシステム、予測分析を統合するエンドツーエンドのスタックを提供し、スポンサーやCROが統合の負担を軽減し、展開を加速できるようにすることを目指します。専門的なポイントソリューションベンダーは、画像診断のためのコンピュータビジョンや安全性監視のための自然言語処理など、単一のドメインに深く焦点を当てることで、方法論的進歩を推進し、特定の治療領域プログラムの組み込みパートナーとなることが多いです。規制サービス企業やCROは、実装、データ管理、および規制提出サポートをマネージドサービスとしてパッケージ化し、モデルガバナンスと監査可能性を明示的に扱うことで、ソフトウェア機能と臨床実行の間のギャップを埋めています。成功する企業は、臨床的に関連する条件下での厳格な技術的性能のエビデンス、規制当局の期待を満たす透明なモデルガバナンスと文書化、および迅速な施設オンボーディングと分散型参加者エンゲージメントを可能にする運用プレイブックという3つの共通の能力を示しています。

4. **業界リーダーへの実践的提言:**

業界リーダーは、AIライフサイクル管理にガバナンス能力を割り当て、アルゴリズムの検証、バイアス評価、および再トレーニングプロトコルを所有する学際的チームを設立すべきです。また、単一の治療領域での募集速度の向上や、遠隔安全性監視による施設モニタリング訪問の削減など、狭く高価値の運用上の疑問に答えるパイロットプロジェクトを優先することが重要です。調達の複雑性が高い場合は、柔軟な調達オプション、関税ショックに対する明確な移行計画、および重要な消耗品やデバイスの供給継続性を保護する条項を提供する契約を交渉すべきです。機関のセキュリティとデータレジデンシーの制約を満たしつつ、集中型分析の利点を維持するために、クラウドネイティブなオーケストレーションとオンプレミスまたはエッジコンポーネントを組み合わせたハイブリッド展開モデルに投資することも推奨されます。規制当局がライフサイクル指向のフレームワークを採用するにつれて、事前指定された変更管理計画の文書化を提供し、Good Machine Learning Practice原則への準拠を実証できるベンダーとプラットフォームを優先することが不可欠です。最後に、アルゴリズムのリスクと性能監視の基本について臨床運用、規制、およびデータチームをトレーニングすることで、内部能力構築とベンダー選定を連携させ、再現性のある結果を実証する時間を短縮し、規制当局とのより迅速なやり取りをサポートすべきです。

以下に、ご指定の「AIベースの臨床試験」という用語を厳密に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法論

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 臨床研究における規制遵守と報告精度の向上に向けたAIの活用

* リモートモニタリング技術を活用したAI対応の分散型臨床試験の出現

* 新規バイオマーカーとエンドポイントを特定するための高度なAIモデルの展開

* 自動エンゲージメントツールによる治験参加者の遵守向上におけるAIの役割

* 臨床試験フェーズと運用におけるコストと期間の削減に対するAIの影響

* 個別化治療プロトコルと適応型臨床試験デザインにおけるAIの採用

* 治験におけるリアルタイム患者モニタリングのためのAI搭載ウェアラブルデバイスの適用

* 臨床試験における予測分析のための機械学習アルゴリズムの統合

* 臨床データ管理と解釈を効率化するための自然言語処理の利用

* 臨床試験の効率と精度を向上させるAI主導の患者募集戦略

* 2025年の米国関税の累積的影響

* 2025年の人工知能の累積的影響

* AIベースの臨床試験市場、コンポーネント別

* サービス

* コンサルティングサービス

* データ管理

* 実装サービス

* メンテナンスサービス

* 運用サービス

* ソフトウェアソリューション

* AIベースのモニタリングシステム

* データ管理システム

* 予測分析ツール

* AIベースの臨床試験市場、AI技術別

* コンピュータービジョン

* ディープラーニング

* 機械学習

* 自然言語処理

* AIベースの臨床試験市場、研究フェーズ別

* 第1相

* 第2相

* 第3相

* 第4相

* AIベースの臨床試験市場、展開モード別

* クラウドベース

* オンプレミス

* AIベースの臨床試験市場、治療領域別

* 循環器科

* 内分泌科

* 感染症

* 神経科

* 腫瘍学

* AIベースの臨床試験市場、アプリケーション別

* データ分析と解釈

* 文書化とコンプライアンス

* 患者募集と登録

* 予測モデリング

* 安全性モニタリング

* 治験デザイン最適化

* AIベースの臨床試験市場、エンドユーザー別

* 学術・研究機関

* バイオテクノロジー企業

* 医薬品開発業務受託機関 (CROs)

* 病院・診療所

* 製薬会社

* AIベースの臨床試験市場、地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* AIベースの臨床試験市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* AIベースの臨床試験市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AiCure, LLC

* Aiforia Technologies Oyj

* Antidote Technologies, Inc.

* Audax Management Company, LLCによるAvantor, Inc.

* BioAge Labs, Inc.

* BioSymetrics Inc.

* Envisagenics

* Euretos BV

* Recursion PharmaceuticalsによるExscientia PLC

* Alphabet Inc.によるGoogle LLC

* Innoplexus AG

* InSilico Medicine

* Intel Corporation

* International Business Machines Corporation

* Koninklijke Philips N.V.

* Median Technologies SA

* Nuritas Limited

* Pharmaceutical Pipeline Enhancement Strategies, LLC

* Saama Technologies, LLC

* Selvita S.A.

* symplr Software LLC

* Tempus AI, Inc.

* ZS Associates, Inc.によるTrials.ai, Inc.

* Unlearn.AI, Inc.

* 図のリスト [合計: 34]

* 世界のAIベースの臨床試験市場規模、2018-2032年(百万米ドル)

* 世界のAIベースの臨床試験市場規模、コンポーネント別、2024年対2032年(%)

* 世界のAIベースの臨床試験市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

* 世界のAIベースの臨床試験市場規模、AI技術別、2024年対2032年(%)

* 世界のAIベースの臨床試験市場規模、AI技術別、2024年対2025年対2032年(百万米ドル)

* 世界のAIベースの臨床試験市場規模、研究フェーズ別、2024年対2032年(%)

* 世界のAIベースの臨床試験市場規模、研究フェーズ別、2024年対2025年対2032年(百万米ドル)

* 世界のAIベースの臨床試験市場規模、展開モード別、2024年対2032年(%)

* 世界のAIベースの臨床試験市場規模、展開モード別、2024年対2025年対2032年(百万米ドル)

* 世界のAIベースの臨床試験市場規模、治療領域別、2024年対2032年(%)

* 世界のAIベースの臨床試験市場規模、治療領域別、2024年対2025年対2032年(百万米ドル)

* 世界のAIベースの臨床試験市場規模、アプリケーション別、2024年対2032年(%)

* 世界のAIベースの臨床試験市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 表のリスト [合計: 795]

*** 本調査レポートに関するお問い合わせ ***

AIベースの臨床試験は、人工知能技術を医薬品開発プロセス、特に臨床試験の設計、実施、解析に応用する革新的なアプローチである。従来の臨床試験が抱える時間、コスト、複雑性といった課題に対し、AIは画期的な解決策をもたらし、新薬開発の効率化と成功確率の向上に大きく貢献すると期待されている。この技術は、データ駆動型のアプローチを通じて、より迅速かつ精密な意思決定を可能にし、最終的には患者へのより良い治療法の提供を目指すものである。

その応用範囲は多岐にわたるが、まず試験の設計段階において、AIは膨大な医療データ(電子カルテ、ゲノム情報、画像データなど)を解析し、最適な被験者集団の特定を支援する。疾患の特性、治療歴、遺伝的背景に基づき、より適切な候補者を迅速かつ正確に選定することで、試験の効率性と結果の信頼性を高めることが可能となる。また、AIは試験実施施設の選定や、プロトコルの最適化にも寄与し、試験全体の計画段階からその成功を後押しする。これにより、不必要な試験の中断や失敗のリスクを低減し、開発資源の有効活用を促進する。

試験の実施段階では、AIはリアルタイムでのデータ収集とモニタリングにおいてその真価を発揮する。ウェアラブルデバイスやIoTセンサーから得られる患者の生体データ、服薬状況、活動量などを継続的に追跡・分析することで、副作用の早期発見や服薬遵守率の向上に貢献する。これにより、試験期間中の患者の安全性とコンプライアンスが強化され、より質の高いエビデンスの収集が可能となる。さらに、AIはデータ入力の自動化やエラー検出を支援し、ヒューマンエラーを削減しながら、データ管理の効率性と正確性を飛躍的に向上させる。

さらに、試験で収集された膨大な構造化・非構造化データをAIが解析することで、人間では見落としがちなパターンや相関関係を発見し、新たなバイオマーカーの特定や治療反応予測モデルの構築を可能にする。これにより、特定の患者群に対する薬剤の効果をより詳細に理解し、個別化医療の実現に向けた洞察を提供することができる。複雑な統計解析を高速で実行し、結果の解釈を支援することで、研究者はより迅速に臨床的意義のある結論を導き出すことが可能となる。これは、新薬の承認プロセスを加速させ、患者が新しい治療法にアクセスできるまでの時間を短縮する上で極めて重要である。

AIベースの臨床試験は、総じて医薬品開発の全プロセスにおいて、時間とコストの大幅な削減、成功確率の向上、そして患者中心の医療への移行を促進する。被験者の負担軽減、地理的制約の緩和、より多様な患者層へのアクセス拡大といった側面も持ち合わせており、医療の公平性とアクセシビリティの向上にも寄与する。特に、希少疾患や特定の遺伝的背景を持つ患者群に対する試験において、AIはこれまで困難であった被験者の特定と参加を容易にし、アンメット・メディカル・ニーズに応える可能性を秘めている。

しかしながら、その導入には課題も存在する。データの品質、プライバシー保護、AIモデルの透明性(いわゆるブラックボックス問題)、そしてアルゴリズムによるバイアスの可能性は、慎重な検討と対策が求められる。特に、AIが学習するデータに偏りがある場合、それが試験結果や治療推奨に不公平な影響を与えるリスクがあるため、多様なデータセットの確保とモデルの公平性検証が不可欠である。また、規制当局の理解と、AI技術の進化に合わせた法整備も不可欠であり、国際的な協力体制の構築も望まれる。最終的には、AIは人間の専門知識を補完し、意思決定を支援するツールとして機能すべきであり、倫理的なガイドラインと厳格な人間による監視の下でその真価を発揮する。AIベースの臨床試験は、未来の医療を形作る上で不可欠な要素となりつつあり、その潜在能力を最大限に引き出すための研究と実践が今後も精力的に進められるだろう。