エアゾール冷媒のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

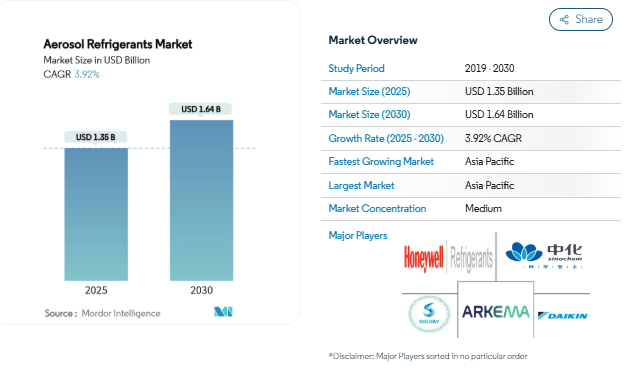

エアゾール冷媒市場の市場規模は2025年に13.5億米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は3.92%で、2030年には16.4億米ドルに達する見込みです。この着実な拡大は、米国の技術革新製造法、欧州のFガス改正、および主要経済圏における並行的な段階的削減規則に対応するため、高GWPハイドロフルオロカーボンから適合推進剤への移行を反映したものです。需要は、レガシーHFC価格を引き続き引き上げるGWP上限規制の強化、DIY(Do It Yourself)HVACメンテナンスの急増、超低温医薬品コールドチェーンの恒久的な構築、人工知能の作業負荷の拡大に伴うデータセンターの冷却負荷の上昇によって強化されています。既存のメーカーは、A2Lへの移行に備えつつ、低GWP事業を切り出し、シリンダー容量を拡大し、液浸冷却液で提携し、シェアを守ろうとしています。R-454Bの価格変動とA2Lブレンドの安全性認証の遅れは、成長を抑制する一方で、十分なサービスを受けていない地域に適合した小型パックエアゾール形式を提供できる機敏なサプライヤーにチャンスを与えています。

急速なHFC段階的削減政策が低GWP推進剤に拍車

2024年までに米国で40%、2027年までに欧州連合で30%の生産枠削減により、従来の冷媒供給が逼迫し、R-32のシリンダー価格が250-300米ドルであるのに対し、R-454Bは700-800米ドルに上昇。カリフォルニア州のSB1206は、2033年からGWP750以上のバルクHFCを禁止し、EUのFガス規制改定は高GWPスポット価格を最大1,000%上昇させました。このようなコストギャップは装置の改修を加速させ、短期間でA2L代替品を供給できるエアゾール冷媒メーカーに有利です[1]。

急増するDIY空調メンテナンスが電子商取引のエアゾール販売をサポート

オンライン小売業者は現在、業者なしで所有者がスプリットACユニットを修理できるコンパクトな充電キットを提供しています。このトレンドは、パンデミック(世界的大流行)による封鎖で人気を博し、R-22やR-134aの段階的廃止でサービスコストが上昇する中、根強く続いています。しかし、アメリカ大気浄化法第608条は、現在でもほとんどの業務で認定回収を義務付けており、合法的なDIY使用はわずかな補充に限定され、適合用途を明確に表示した500g以下のエアゾール缶の需要が生じています。

超低温ワクチン物流への需要の高まり

メッセンジャーRNAワクチン、細胞ベース療法、生物製剤はすべて-80℃の輸送が必要です。研究によると、R-290/R-170のような炭化水素混合物はカスケード冷凍庫で安定した性能を発揮し、ハネウェルのGWPがゼロに近いソルスティスエアの推進剤は加圧式吸入器にすでに導入されています。そのため、ロジスティクス・プロバイダーは、瞬時に正確な冷却を実現し、環境への影響が少ないポータブル・エアゾール冷媒に注目しています。

データセンターの改修サイクルの拡大

AIチップの熱負荷に備えて改修を行うハイパースケール事業者は、二相浸漬システムを試験的に導入しています。ChemoursとNTTデータはOpteon 2P50流体をテストしており、Alliance Airはメキシコに1億2100万米ドルを投資して特殊冷却モジュールを供給しています。メンテナンスウィンドウが短いため、完全な液冷レトロフィットが完了するまでの暫定的な補充やスポット冷却にはエアゾール推進剤が適しています。

高騰する原料価格の変動が予算を制約

ハネウェル社は、フッ素化学品不足の中、2024年にR-454Bに42%のサーチャージを適用し、契約価格をシリンダーあたり2,000米ドルまで上昇させました。予測不可能なリードタイムに直面している請負業者は、メンテナンス作業をシステム全体の交換に制限しているため、新しいユニットが到着すれば長期的な転換メリットがあるにもかかわらず、短期的なエアロゾルの売上が減少しています。

安全性と燃焼性の懸念が後付け採用を制限

ASHRAE 15-2022とUL 60335の改訂では、A2Lの取り扱いについて、漏れ検知器、チャージサイズキャップ、特殊工具の使用が義務付けられています。消費者は、A2Lを引火性の高いA3と混同することが多く、受け入れが遅れています。アメリカのいくつかの州では、多世帯住宅の建築基準法において、A2Lラインセット用の専用シャフトが依然として義務付けられており、改修コストを押し上げ、古い装置へのエアゾール冷媒の導入を遅らせています[2]。

セグメント分析

製品別 低GWP移行におけるHFC-143aの優位性

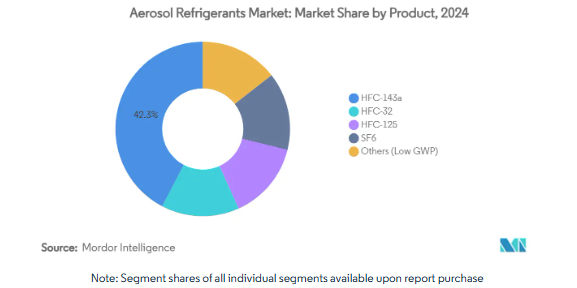

HFC-143aは、実証済みの性能と定着した供給網により、2024年のエアゾール冷媒市場シェアの42.31%を維持。しかし、EPAの段階的削減スケジュールにより、HFC-143aの成長には歯止めがかかります。ChemoursのOpteon YFレトロフィットキットと、EPAの最新の重要な代替政策(SNAP)リストにより、R-454C、R-455A、R-516Aは、冷凍およびモバイルエアコン分野で急速に普及する見込みです。したがって、その他(低GWP)セグメントに帰属するエアゾール冷媒の市場規模は、規制の強化に伴い着実に拡大する見込みです。

HFC-143aは引き続き利用可能であるため、突然の廃止ではなく、産業用ユーザーに適応するための時間を与えながらコントロールされた撤退が可能です。プロパンやイソブタンは、加圧缶内のチャージリミットや換気の問題を引き起こすため、自然冷媒の採用は依然として選択的です。

包装形態別: ボンベ制約の中でエアゾール缶がリード

500g以上のエアゾール缶の2024年の金額シェアは58.95%。A2Lに準拠したボンベの持続的な不足は、技術者を多缶式サービスキットへとさらに向かわせます。逆に、小口径スチール製シリンダーの新しい製造ラインが米国とヨーロッパで稼動し、2026年までに供給不足が緩和される見込み。

小口径容器の成長は、使い捨て容器に対する消費者の安心感と、ミニスプリット・システムにおける正確で低重量のチャージに対するニーズを反映しています。しかし、企業では、供給が安定すれば、作業場の効率化のために1~5kgのシリンダーが好まれます。

用途別: 冷蔵庫がリードする一方、特殊製品が急増

冷蔵庫と冷凍庫は2024年の売上高の32.15%を占め、世界的な家電製品の普及と継続的なメンテナンス需要に支えられています。超低温ワクチンシッパーや加圧呼吸装置を含む特殊エアゾール製品ニッチは、医薬品コールドチェーンインフラの恒久化に伴い、CAGR最速4.72%を記録。ポータブル-80 °Cソリューションは、低GWPと高潜熱容量のバランスをとる高度な推進剤に依存しており、エアゾール冷媒業界がR&D投資を行う分野です。

ヒートポンプの改修とデータセンターの冷凍機は、さらなる可能性を広げます。ビルの電化を推進する政府は、従来のボイラーを低GWPのヒートポンプシステムに置き換えることを推進しています。

エンドユーザー産業別: 商業利用が進む中、産業用が優勢

プロセス冷却におけるダウンタイムリスクは、プレミアムプロペラント価格と迅速な対応サービスを正当化するため、2024年の支出額の45.35%は産業施設が占めます。オフィスからスーパーマーケットまでの商業施設は、世界の都市不動産開発と大流行後のホスピタリティ回復に後押しされ、CAGR 4.66%で最も急成長している顧客層です。家庭用は熱帯諸国で拡大を続け、輸送分野は車両用ACシステムのR-1234yf改修に軸足を移し、エアゾール需要を増加させる。

地域分析

アジア太平洋地域は現在、ルームエアコンの世界最大の設置基地を抱えており、第5条諸国の政策延長により、メーカーはR-32と過渡的なA2Lブレンドを10年後半まで出荷可能。中国の2024年の出荷台数は1億8,500万台で、前年比29.1%増。インドでは中産階級が増加し、2037年までに家庭用エアコンの普及率が50%に達すると予測され、適合エアゾール缶詰め替え用の膨大なアフターマーケットが形成されます。

ベトナムからインドネシアに至る新興ASEAN諸国も同様の軌道を描いています。高温多湿の気候、若い人口構成、成長するeコマース・エコシステムが相まって、推進剤の販売が加速しています。一方、日本と韓国は、白物家電メーカーがR-600aやR-1234yfに切り替えたものの、設置済みのHFCフリートにはまだサービスを提供しているため、着実な後付け需要をもたらしています。

北米では、AIM法の生産上限規制が請負業者を再生利用や低GWP代替品に向かわせ、カリフォルニア州のSB1206のGWP基準値(2033年に750)が早期採用を強化しています。DIYメンテナンス文化は、翌日のオンライン配送に助けられ、340g~680g缶の高い回転率を維持しています。

ヨーロッパのエアゾール冷媒市場は、レガシーHFCの価格が最初のFガス基準年以来最大1,000%も高騰しており、低GWPサプライチェーンのインセンティブとなっています。厳格なA2L建築基準法のハードルは即座の普及を阻むが、圧力開放膜や改ざん防止バルブといった包装の安全機能における技術革新を促進。

南米では、ブラジルのエアコン生産台数が590万台と、中国に次ぐ水準に達しています。現地調達ルールにより、OEMラインとアフターマーケットの両方に供給する国内での推進剤充填事業が奨励されています。中東とアフリカでは、エアコンの47%がいまだにR-22を使用しており、回収とトレーニングのインフラが拡大すれば、かなりの規模の交換とレトロフィットが可能になります。

競争状況

エアゾール冷媒市場は中程度の集中度を示しており、ハネウェル、ソルベイ、ダイキン、アルケマ、SINOCHEM LANTIANの上位5社が2024年の売上高の60%強を占めています。ハネウェルは、2025年後半までにソルスティス・ポートフォリオをソルスティス・アドバンスト・マテリアルズとして分離独立させ、低GWPの純粋事業体としてA2Lブレンドと医療用推進剤への投資を加速させる構え。ケムール社は、Navin Fluorine 社と Opteon 液浸冷却液の製造に関する契約を締結し、日本では NTT データと 2P50 の試験運用を開始しました。

2024年のシリンダー不足は、サプライチェーンの脆弱性を露呈しました。ワーシングトン・エンタープライゼス社や他のコンテナ専門企業は現在、より厳しいA2L圧力レートに対応するため、シームレススチールの生産能力を拡大しています。ハドソン・テクノロジーズとLG電子のパートナーシップは、循環性と割当緩和を目指した再生冷媒戦略を浮き彫りにしています。小規模な挑戦者は、固定資産のフットプリントが小さいことを活かして、ポータブル超低温シッパーや1回投与呼吸用推進剤などの隙間ニッチをターゲットにしています。

技術投資は、一体化されたリーク検知、QRコードにリンクしたトレーニング・モジュール、小児用アクチュエーターなど、可燃性緩和のためのハードウェアに重点を置いており、これらはすべて、高価格で規格に対応したエアゾール缶を販売する既存企業の能力を強化するものです。したがって、市場のポジショニングは、生産規模の大きさよりも、規制、パッケージング・イノベーション、原料の安全性をいかにうまく組み合わせられるかにかかっています。

最近の業界動向

- 2025年5月 Chemours Company は Navin Fluorine International Limited と提携し、インドのスラート工場で Opteon 二相液浸冷却液を製造。このイニシアチブは、次世代エアゾール冷媒の利用可能性を高め、エアゾール推進剤や冷却用途で使用される、よりクリーンで効率的な技術をサポートすることを目的としています。

- 2025年3月 ハネウェルは、冷媒および先端材料事業を、2025年末までに設立予定の上場新会社ソルスティス・アドバンスト・マテリアルズ(Solstice Advanced Materials)に分社化すると発表しました。この動きは、冷却用途に使用される環境に優しいエアゾール冷媒の技術革新と供給を拡大することを目的としています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 低GWPエアゾール推進剤に拍車をかける北米とヨーロッパの急速なHFC段階的削減政策

- 4.2.2 EコマースによるDIY空調メンテナンスと充電キット販売の急増

- 4.2.3 超低温ワクチン物流(ポータブルエアゾール冷媒)の需要拡大

- 4.2.4 超大規模データセンターにおける業務用HVACの改修サイクルの拡大

- 4.2.5 熱帯新興国における家庭用AC普及率の上昇

- 4.3 市場の阻害要因

- 4.3.1 価格変動の激化

- 4.3.2 A2Lブレンドの安全性と燃焼性への懸念がレトロフィットの採用を制限

- 4.3.3 発展途上国における認定回収・リサイクルインフラの不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 HFC-143a

- 5.1.2 HFC-32

- 5.1.3 HFC-125

- 5.1.4 SF6

- 5.1.5 その他(低GWP)

- 5.2 包装形態別

- 5.2.1 エアゾール缶(500g以上)

- 5.2.2 小型ボンベ(1~5kg)

- 5.2.3 その他

- 5.3 用途別

- 5.3.1 冷蔵庫・冷凍庫

- 5.3.2 エアコン

- 5.3.3 チラー

- 5.3.4 ヒートポンプ

- 5.3.5 特殊エアゾール製品

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用

- 5.4.2 業務用

- 5.4.3 工業用

- 5.4.4 輸送

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 A-Gas International Limited

- 6.4.2 AGC Inc.

- 6.4.3 Arkema

- 6.4.4 Baltic Refrigeration Group

- 6.4.5 DAIKIN INDUSTRIES, Ltd.

- 6.4.6 Dongyue Group

- 6.4.7 Groupe Gazechim

- 6.4.8 Gujarat Fluorochemicals Limited

- 6.4.9 Honeywell International Inc.

- 6.4.10 SINOCHEM LANTIAN CO., LTD.

- 6.4.11 Solvay

- 6.4.12 SRF

- 6.4.13 Tazzetti S.p.A.

- 6.4.14 The Chemours Company

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***