エアロゾル薬物送達装置の世界市場(2025-3034):製品別(定量吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー)、用途別、流通チャネル別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアロゾル薬物送達装置の世界市場規模は、2024年に302億米ドルと評価され、2025年から2034年までの期間に6.3%のCAGRで成長を示すと予測されています。

2025年の317億米ドルから2034年には549億米ドルに達すると推定されます。

喘息や嚢胞性線維症などの呼吸器疾患を患う患者の増加に伴い、市場は大きく拡大中です。

大気汚染、タバコ喫煙、職業化学物質による中毒の急増が呼吸器疾患の増加をもたらし、薬物送達におけるより良い解決策が求められています。

成人世代は呼吸器疾患に罹患しやすいため、市場が拡大します。

吸入療法の主なユーザーである結核やインフルエンザに罹患する患者の増加は、エアロゾル薬物送達装置の範囲を広げています。

技術革新も市場成長に大きな影響を与えています。

スマート吸入器や新しい定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー、その他の技術革新の導入により、投薬の有効性が大幅に向上しただけでなく、患者が治療を遵守しやすくなりました。

患者をリアルタイムでモニターし、他の装置とデジタル接続できるスマート吸入器は、服薬アドヒアランスの最適化に役立つとして人気があります。

このような変化とともに、投薬のカスタマイズへのシフトも増加しており、その結果、特定の患者向けに調整された接続型薬物送達装置が増加しています。

また、在宅医療サービスの利用が増加していることも、患者が病院を受診するよりも安価で簡単な選択肢を求めるため、成長の原動力となっています。

電子商取引プラットフォームとオンライン薬局の成長は、製品へのアクセスを向上させ、エアロゾル薬物送達装置の売上を増加させています。

エアロゾル薬物送達装置は、呼吸器疾患治療用の医療機器として分類されます。

これには、定量吸入器(MDI)、乾燥粉末吸入器(DPI)、ネブライザーなどが含まれます。

これらの装置の主な用途は、喘息、慢性閉塞性肺疾患(COPD)、嚢胞性線維症です。

この装置は、薬物のバイオアベイラビリティを高めると同時に、迅速な生理学的反応と医療アドバイスの遵守を保証します。

エアロゾル薬物送達装置の市場動向

呼吸器疾患の罹患率の上昇が、エアロゾル薬物送達装置の成長に質的な影響を与えています。

喘息、慢性閉塞性肺疾患(COPD)、嚢胞性線維症、呼吸器感染症は、環境汚染、喫煙、職業上の危険、ライフスタイルの変化によって世界的に増加傾向にあります。

WHO 2024によると、慢性閉塞性肺疾患(COPD)は世界第4位の死因であり、毎年300万人が死亡しています。

このような疾患の負担の増大により、効果的な治療薬、特に吸入療法のような効率的な薬物送達システムに対する需要が並行して高まっています。

MDI(定量吸入器)、ドライパウダー吸入器(DPI)、ネブライザーは、治療緩和のために薬剤を肺に即時かつ直接送達するエアロゾル薬物送達装置です。

高齢者、免疫不全者、多くの呼吸器疾患を患う人々の間で、高度な吸入装置に対する需要が高まっています。

慢性および急性の呼吸器疾患に対するネブライザーと吸入器への注目の緩和は、呼吸器ケアの重要性を強調したCOVID-19パンデミックによってもたらされました。

また、発展途上国における呼吸器の健康に対する意識の高まりと医療施設の改善もこの市場を後押ししています。

呼吸器疾患の早期発見と適切な管理を促進するための政府や医療機関による継続的な投資は、エアロゾル薬物送達装置の需要をさらに増加させる可能性があります。

呼吸器疾患の増加が続く中、革新的で効率的な治療ソリューションを提供する同市場は、大きな経験を積むことが期待されます。

エアロゾル薬物送達装置市場の分析

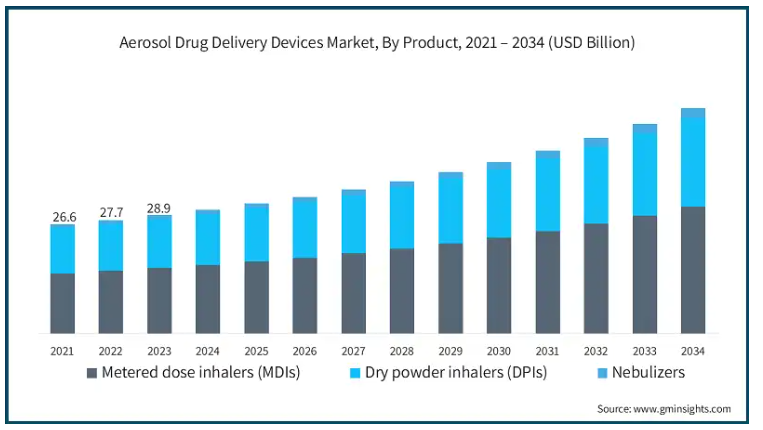

種類別では、定量吸入器(MDI)、乾燥粉末吸入器(DPI)、ネブライザーに区分されます。

定量吸入器(MDI)セグメントは、事業の成長を牽引し、年平均成長率6.5%で拡大し、2034年までに309億米ドル以上に達する見込みです。

また、2023年の世界市場規模は289億米ドルでした。

MDIの普及に伴い、エアロゾル薬物送達装置のニーズが高まりそうです。

喘息、COPD、さらには嚢胞性線維症のような長期的な呼吸器疾患の割合が増加し続けているため、大きな市場牽引力があります。

このような疾患は薬剤投与の必要性が高く、MDIでカバーされる携帯可能で簡単、かつ安価なソリューションに対する完璧なニーズを生み出しています。

肺への直接的な薬剤投与は、医師や医療専門家とともに患者が求めるものであり、その結果、MDIの採用が広がっています。

新技術の開発により、市場は継続的に成長しています。

定量呼吸対応吸入器やデジタル追跡機能を備えたスマート吸入器は、患者自身の健康状態を追跡し、提供された薬を服用することで、患者の関与を向上させます。

さらに、在宅医療サービスの展開や、小売店やオンライン薬局でのMDIの販売が、これらの装置をより身近なものにしています。

製品の継続的な進化と疾病負担の増加に伴い、MDIの分野は成長すると予想されます。

エアロゾル薬物送達装置市場は、用途別に慢性閉塞性肺疾患(COPD)、喘息、嚢胞性線維症、その他の用途に分類されます。

慢性閉塞性肺疾患(COPD)分野は、事業成長を牽引し、年平均成長率6.7%で拡大し、2034年には235億米ドル以上に達する見込みです。

COPDの世界的な有病率の増加、大気汚染レベルの上昇、高齢者人口の増加により、COPDセグメントは市場の収益成長を促進すると考えられます。

慢性閉塞性肺疾患(COPD)は、WHOによるとすでに最大の死因の1つであり、数百万人が罹患しています。

喫煙、汚れた環境への暴露、特定の仕事などがCOPDになる可能性を高め、その結果、効果的な治療オプションの必要性が高まります。

MDI、DPI、ネブライザーはすべてエアロゾル薬物送達装置であり、気管支拡張薬やコルチコステロイドを含む適切な薬剤を投与することで、COPDを患う患者の苦痛を和らげ、肺機能を改善するという大きな役割を果たします。

新薬の処方とともに個別化医療への注目が高まっていることも、COPDセグメントをさらに促進しています。

さらに、服薬アドヒアランスを高め、患者の転帰を改善するために、デジタル・トラッカーを備えたスマート吸入器が開発されています。

さらに、製薬業界は、治療効果と患者の受容性を最大化するために、複数の薬剤を単一の吸入装置に統合する併用療法に資源を投入しています。

プライマリ・ケア提供者や公衆衛生機関も、病気の診断と管理を支援するための教育を推進し、医療施設を建設しています。

エアロゾル薬物送達装置市場は、流通チャネルに基づき、病院薬局、小売薬局、その他の流通チャネルに分類されます。

病院薬局分野は、事業成長を牽引し、年平均成長率6.6%で拡大し、2034年には247億米ドル以上に達する見込みです。

病院薬局は、ドライパウダー吸入器(DPI)やネブライザーとともに定量吸入器(MDI)を入院患者や外来患者の治療に確実に利用できるようにしており、これは非常に有用であることが証明されています。

公害、喫煙、業務上の努力、その他の問題と結びついた呼吸器疾患のより深刻な形態による入院の増加に伴い、エアロゾル送達装置に対する需要はかつてないほど強くなっています。

さらに、効率的な治療とコンプライアンスの必要性により、デジタル監視機能を備えたスマート吸入器の使用が大幅に増加しています。

小売薬局が提供できる専門的な呼吸器ケアの範囲は限られており、誤用を防ぐための適切な医学的監視の下での適切な投与により、病院からの専門的なサービスがより価値あるものとなっています。

もう一つの理由は、新しい吸入治療法の利用可能性とともに、効果的かつ効率的に管理されたサプライチェーンプロセスのために、病院と製薬会社とのパートナーシップが増加していることです。

病院での患者治療への投資が拡大し、患者数が増え続けているため、病院薬局セグメントには今後数年間で多くの成長の可能性があります。

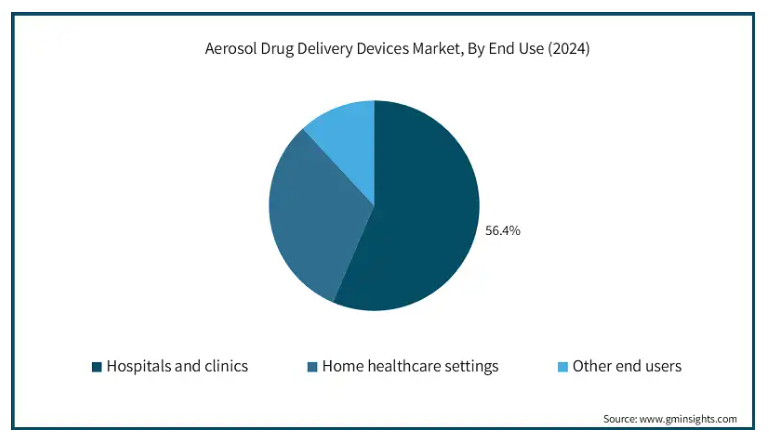

エンドユーザー別では、エアロゾル薬物送達装置市場は病院・診療所、在宅医療環境、その他のエンドユーザーに分類されます。

病院・診療所セグメントは2024年の売上高シェア56.4%で市場を支配。

呼吸器疾患を患う高齢者人口の増加が、病院での治療の必要性を高めています。

さらに、呼吸器感染症、肺炎、COVID-19後の合併症を患う患者の入院が増加していることも、このセグメントの市場地位を強化しています。

病院や診療所では、正確で効率的な薬物送達を保証するエアロゾル薬物送達システムを利用しています。

これらの医療施設はまた、患者の継続的な監視、専門的な医療監督、緊急支援を保証するため、最も深刻な呼吸器疾患にとって理想的な医療施設となっています。

病院での治療に対する払い戻し政策の存在も、患者が治療を求める行動を後押ししています。

特に発展途上国では、政府が新しい病院建設のために医療インフラに補助金を出していることも、このセグメントの成長には欠かせません。

呼吸器疾患の負担が増加しており、病院中心の医療への投資が増加しているため、エアロゾル薬物送達装置への投資は、今後何年も病院・診療所セグメントで優位を保つと予想されます。

アメリカのエアロゾル薬物送達装置市場は、2023年に97億米ドル、2024年に101億米ドルを占め、2025年から2034年にかけて年平均成長率5.5%で成長すると予測されています。

エアロゾル薬物送達装置のアメリカ市場は、喘息、慢性閉塞性肺疾患(COPD)、嚢胞性線維症などの呼吸器疾患の有病率の増加により、かなりのペースで拡大しています。

大気汚染、アレルゲンの継続的な増加、喫煙者の増加により、呼吸器疾患が増加し、より高度な薬物送達システムの必要性が高まっています。

喘息とCOPDは、何百万人ものアメリカ人に影響を及ぼしている最も一般的な呼吸器疾患のひとつであり、適切な吸入治療への関心が高まっています。

デジタルフォローアップ機能、投与量、接続オプションを備えたスマート吸入器のようなエアロゾル薬物送達装置の新しいモデルは、服薬アドヒアランスと治療成果を向上させています。

医薬品メーカーは、定量吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザーの効率を向上させ、薬物送達をより正確にし、関連する副作用を減少させることに力を注いでいます。

呼吸器疾患に対する併用療法の存在も、市場の成長を促進しています。

アメリカの医療制度はすでに確立されており、在宅医療への投資も増えているため、持ち運びが簡単なエアロゾル薬物送達装置を使用する患者の意欲が高まっています。

電子商取引やオンライン薬局が利用できるようになったことで、これらの装置はさらに身近なものになりました。

アメリカ市場は、継続的な技術革新、疾病罹患率の増加、医療制度における患者の重視により、今後数年間で大きく成長すると予想されます。

ヨーロッパのエアロゾル薬物送達装置市場では、イギリスが今後数年で著しく成長すると予測されています。

英国喘息および英国肺財団の統計によると、英国では1,200万人以上が肺関連疾患の治療を受けており、高度に洗練された吸入療法の必要性が高まっています。

さらに、大気汚染や喫煙などの付加的要因が、すでに高い割合で発生している呼吸器疾患を常に悪化させているため、エアロゾル薬物送達装置の使用が増加しています。

吸入装置に使用される技術の改善や新しい発明も、市場の成長を後押ししています。英国の強力な研究開発ネットワークは、処方された治療に対する患者のアドヒアランス向上と望ましい結果の達成を可能にするスマート吸入器やその他のシステムの導入をもたらしました。

病院への入院を減らし、地域社会でのケアを促進することを目的とした政府の施策は、携帯可能で使いやすいエアロゾル薬物送達装置の有効性をさらに高めています。

英国における高齢者人口の増加は、利用可能な資源の多くが高齢者に向けられるようになったため、もう一つの大きな原動力となっています。高齢者人口では慢性呼吸器疾患が非常に多く、このため高齢者患者の間で吸入器とネブライザーの使用率が非常に高くなっています。

中国はアジア太平洋地域のエアロゾル薬物送達装置市場で支配的な地位を占めています。

高い都市化、汚染、喫煙の結果、喘息、COPD、その他の呼吸器系疾患の発生が増加しているため、エアロゾル薬物送達システムの使用が顕著に増加しています。中国はCOPDの負担が世界で最も高い国の一つであり、慢性吸入療法を必要とする患者が数百万人いるため、MDI、DPI、ネブライザーの使用が直接の推進剤となっています。

呼吸器疾患の管理支援に向けた政策も、市場の成長を後押ししています。中国政府は、払い戻しや医療費の増加を通じて、エアロゾル化薬物送達のような高度な治療の使用を増やす目的で、特定の医療改革を実施しました。

さらに、遠隔医療と在宅医療の成長により、病院から離れた場所でのより良い疾病管理を可能にする携帯用吸入器とネブライザーの使用が拡大しています。

中国がこの市場を支配しているもう一つの理由は、現地の医薬品・医療機器メーカーの存在です。トップ企業は、斬新で手頃な価格のエアロゾル薬物送達装置を開発するため、研究開発に多くの資金を費やしています。

さらに、中国の強力な製造能力は、これらの装置の大量生産と輸出を可能にし、ひいては中国の市場での地位を強化しています。

エアロゾル薬物送達装置の市場シェア

市場シェアの約65%は、アストラゼネカ、グラクソ・スミスクライン、ベーリンガー・インゲルハイム、テバ・ファーマシューティカルズ、3Mヘルスケアの大手5社が占めています。これらの企業は、様々な定量吸入器(MDI)、乾燥粉末吸入器(DPI)、ネブライザーを提供することで、市場で強い存在感を示しています。競争力のある研究開発費と承認されたマーケティング、プロバイダーとの強力なパートナーシップは、彼らの価値提案を強化しています。同時に、これらの企業はより安価な新製品で競争に打ち勝とうとしています。

エアロゾル薬物送達装置市場の企業

エアロゾル薬物送達装置業界で事業を展開する主な企業は以下の通り:

Aerogen

Aptar

AstraZeneca

Berry

beurer

Catalent

drive

graham field

MEDLINE

NOVARTIS

OMRON

PARI

Pfizer

Philips

teva

アストラゼネカは、革新的な吸入製剤SymbicortとBevespi Aerosphereにより、呼吸器治療薬のデリバリーに優れています。同社は、医薬品としての最新技術、顧客主導のアプローチ、デジタルヘルス・ソリューションを統合し、患者ケアのさらなる向上を目指しています。

GSKは、アドベアとヴェントリンを中心とした呼吸器系医薬品のMDIとDPIの開発に注力しています。新薬の開発、持続可能な吸入器の開発、呼吸器エアロゾルの個別化医療における技術革新により、同社は吸入薬物送達システム業界において独自の地位を確立しています。

エアロゾル薬物送達装置業界のニュース:

2024年12月、Teva Pharmaceuticals, Inc.はDirect Reliefと提携し、アメリカで対象となる患者に吸入器を無料で提供する新しいプログラムを開始。

2024年11月、Trudell Medical社がVyaire Medical社のRDx部門を買収し、エアロゾル薬物送達と肺の健康装置における市場ポジションを強化するため、呼吸器診断を追加。

2024年4月、テバとローンチ・セラピューティクスは、デュアルアクション喘息レスキュー吸入薬(ICS-SABA/TEV-‘248)呼吸器プログラムの開発を迅速に進めるための臨床共同研究契約を締結しました。

さらに、テバはアビングワースと戦略的開発資金提供契約を締結。

2022年12月、キンデバ・ドラッグ・デリバリーとメリディアン・メディカル・テクノロジーズが合併し、医薬品とデバイスの組み合わせ製品を製造するグローバル企業が誕生しました。

合併後の社名はKindevaとなり、メリディアンは 「Kindeva Company 」となります。

この調査レポートは、エアロゾル薬物送達装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

製品別市場

定量吸入器(MDI)

加圧式MDI

呼吸作動式MDI

ソフトミスト吸入器

ドライパウダー吸入器(DPI)

単回投与DPI

多回投与DPI

ネブライザー

ジェットネブライザー

メッシュネブライザー

超音波ネブライザー

ネブライザーアクセサリー

市場、用途別

慢性閉塞性肺疾患(COPD)

喘息

嚢胞性線維症

その他の用途

市場:流通チャネル別

病院薬局

小売薬局

その他の流通チャネル

市場:エンドユーザー別

病院および診療所

在宅医療

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 呼吸器疾患の有病率の上昇

3.2.1.2 呼吸器疾患以外の用途の拡大

3.2.1.3 非侵襲的薬物送達に対する需要の高まり

3.2.1.4 喫煙や生活習慣病の増加

3.2.1.5 技術の進歩

3.2.1.6 電子商取引とオンライン薬局の急速な拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度吸入装置の高コスト

3.2.2.2 厳しい規制要件

3.2.2.3 副作用と薬剤沈着の問題

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 定量吸入器(MDI)

5.2.1 加圧式MDI

5.2.2 呼吸作動式MDI

5.2.3 ソフトミスト吸入器

5.3 ドライパウダー吸入器(DPI)

5.3.1 単回投与DPI

5.3.2 多回投与DPI

5.4 ネブライザー

5.4.1 ジェットネブライザー

5.4.2 メッシュネブライザー

5.4.3 超音波ネブライザー

5.4.4 ネブライザーアクセサリー

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 慢性閉塞性肺疾患(COPD)

6.3 喘息

6.4 嚢胞性線維症

6.5 その他の用途

第7章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 病院薬局

7.3 小売薬局

7.4 その他の流通チャネル

第8章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 在宅医療

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Aerogen

10.2 Aptar

10.3 AstraZeneca

10.4 Berry

10.5 beurer

10.6 Catalent

10.7 drive

10.8 graham field

10.9 MEDLINE

10.10 NOVARTIS

10.11 OMRON

10.12 PARI

10.13 Pfizer

10.14 Philips

10.15 teva

*** 本調査レポートに関するお問い合わせ ***