世界の航空機エンジンコーティング市場:エンジンタイプ別(ターボファン、ターボジェット、ターボプロップ)、基材別(アルミニウム合金、ニッケル基超合金、鋼)、コーティングタイプ別、技術別、エンドユーザー別、用途別 - グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 航空機エンジンコーティング市場の詳細な分析:市場概要、推進要因、および展望

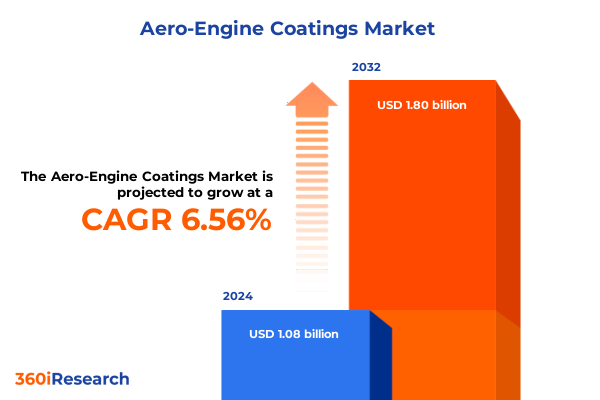

航空機エンジンコーティング市場は、2024年に10.8億米ドルと推定され、2025年には11.5億米ドルに達し、2032年までに年平均成長率(CAGR)6.56%で18.0億米ドルに成長すると予測されています。この市場は、航空機エンジンの性能と耐久性を飛躍的に向上させるための基盤技術として、その重要性を増しています。

### 市場概要

航空機エンジンコーティングは、かつての単純な保護バリアから、極端な温度、腐食環境、機械的摩耗に耐える複雑な多機能システムへと進化を遂げてきました。現代のコーティングは、酸化、熱疲労、粒子状物質による侵食を軽減し、エンジンの信頼性向上、ダウンタイムの削減、次世代タービン設計の実現において極めて重要な役割を果たしています。この進化の背景には、厳しさを増す規制要件、燃費効率目標の強化、およびメンテナンスサイクルの延長への要求があります。

材料科学のブレークスルーとプロセス革新は、新たな性能閾値を切り開いています。ナノスケール熱遮蔽コーティング(TBC)や先進的な高速酸素燃料(HVOF)溶射は、熱管理を最適化するオーダーメイドの微細構造を実現する新たな堆積技術を補完しています。同時に、デジタルプロセス制御とインラインセンシング技術は、品質保証を革新し、複雑な形状全体にわたる均一性を確保しています。これらの相乗的な発展は、専門材料プロバイダーからグローバルOEMに至るまで、多様なステークホルダーがコスト効率と技術的卓越性のバランスを再定義する、活気ある競争と協力の場を形成しています。

市場は、エンジンタイプ(ターボファン、ターボジェット、ターボプロップ)、基材(アルミニウム合金、ニッケル基超合金、鋼)、コーティングタイプ、技術、エンドユーザー、アプリケーションといった明確なセグメントに分類され、それぞれ異なるコーティング要件が存在します。例えば、ターボファン、ターボジェット、ターボプロップといった各エンジンタイプは、独自の熱的・機械的要件を課し、それに合わせたバリア、耐食性、耐摩耗性といった処方が求められます。また、MRO(整備、修理、オーバーホール)プロバイダーとOEM(相手先ブランド製造業者)の間では、迅速なサイクルでの修理用コーティングと長寿命のOEMアプリケーションで優先順位が異なります。基材の選択もコーティング戦略をさらに洗練させ、アルミニウム合金にはニッケル基超合金や鋼、チタン合金とは異なる接着促進剤が必要です。燃焼室からコンプレッサー部、ノズル、タービンステージに至るまで、アプリケーションゾーンごとに異なる熱流束と侵食の課題があり、コーティングはこれらに対処しなければなりません。

### 推進要因

航空機エンジンコーティング市場の変革は、技術的、規制的、および市場の力学の収束によって推進されています。

1. **技術革新とデジタル化:**

* **アディティブマニュファクチャリング(積層造形)**は、複雑な内部通路やコンフォーマルな表面に適応できるコーティングを必要とする、斬新な部品形状を可能にしました。

* **デジタルツインと人工知能(AI)**の堆積プロセスへの統合は、微細構造特性の制御を高め、予測保全能力を強化しています。

* **材料科学の進歩**により、ナノスケールTBCやHVOF溶射などの新しいコーティング技術が開発され、エンジンの性能と寿命が向上しています。

2. **規制要件と環境意識:**

* **厳格な排出基準と騒音低減義務**は、エンジン設計者と材料サプライヤーに対し、低比燃料消費量とオーバーホール間隔の延長に貢献するコーティングの開発を促しています。

* **サプライチェーンの持続可能性**に対する監視の強化は、原材料調達をリサイクル合金やバイオ由来のプロセス消耗品へと向かわせています。これにより、コーティング専門家、エンジンメーカー、環境団体間のパートナーシップが、循環性を中心とした新しいビジネスモデルを生み出しています。

3. **経済的要因と貿易政策:**

* 2025年に米国が課した**主要原材料および特殊コーティング技術に対する新たな関税**は、コスト構造と調達戦略に新たな複雑さをもたらしました。これにより、多くの下流サプライヤーの投入コストが上昇し、メーカーは関税の低い管轄区域での代替ベンダーの認定を含む、同盟市場全体での調達先の多様化を模索しています。

* この財政的負担を相殺するため、一部の企業はプロセス自動化と材料効率化技術への投資を加速させ、高容量オペレーションから段階的な無駄を排除しています。

4. **地域別の成長と需要:**

* **米州**では、堅調な防衛予算と強力な民間航空機隊が、先進的な熱遮蔽および耐食性コーティングの需要を支え続けています。ニアショアリングの取り組みは、重要なスペアパーツのリードタイム短縮を目指しています。

* **欧州、中東、アフリカ**では、西欧の厳格な排出・騒音規制と湾岸地域および北アフリカの急速な航空機隊拡大が対照的であり、レガシーオペレーターは既存の航空機隊を次世代の耐摩耗性オーバーレイで改修する一方、新興キャリアは燃費経済性を最適化するために軽量熱遮蔽ソリューションを優先しています。

* **アジア太平洋地域**は生産量成長を牽引しており、中国、日本、韓国、インドは国内エンジンプログラムを支援するため、下流のコーティング能力に多大な投資を行っています。これは、世界の供給バランスを再構築し、価格と技術性能の両面で競争を激化させています。

### 展望

航空機エンジンコーティング市場の将来は、技術革新、戦略的パートナーシップ、および持続可能性へのコミットメントによって形成されるでしょう。

業界リーダーは、成長機会を活用しつつ、規制およびサプライチェーンのリスクを軽減するために多面的な戦略を採用する必要があります。第一に、AI駆動のレシピ調整から自動表面検査に至るまで、コーティング作業のデジタル化を優先することで、プロセスの一貫性とスループットにおいて即座に利益を得ることができます。同時に、重要な合金や消耗品について二重調達体制を確立することは、関税変動や地政学的混乱に対する緩衝材となります。

さらに、エンジンOEM、防衛機関、研究コンソーシアムとの業界横断的なパートナーシップを形成することで、共同イノベーションのパイプラインを加速できます。先進セラミックや自己修復コーティングに焦点を当てた競争前研究イニシアチブに参加することで、組織は開発コストを共有し、認証サイクルを迅速化できます。低VOCバインダーシステムやリサイクル可能なオーバースプレー対策など、進化する持続可能性に関する義務と製品ロードマップを整合させることも同様に重要であり、これにより環境への信頼性を強化できます。

最後に、シナリオベースの計画を戦略的ロードマップに組み込むこと、すなわち代替関税結果、原材料価格の軌道、規制の変化をモデル化することは、意思決定の俊敏性を高めます。投資優先順位と商業条件をリアルタイムで継続的に再調整することで、ステークホルダーは新たな市場の転換点に先んじ、永続的な競争優位性を確保できるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次 (Table of Contents)**

1. **序文 (Preface)**

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法 (Research Methodology)**

3. **エグゼクティブサマリー (Executive Summary)**

4. **市場概要 (Market Overview)**

5. **市場インサイト (Market Insights)**

5.1. 熱負荷低減のためのナノ複合構造による熱遮断コーティングの最適化 (Optimization of thermal barrier coatings with nanocomposite structures for reduced heat load)

5.2. ジェットエンジン高温部の耐用年数を延ばすための自己修復コーティングの開発 (Development of self-healing coatings to extend the service life of jet engine hot sections)

5.3. 酸化耐性向上のためのセラミックマトリックス複合材料向け環境バリアコーティングの統合 (Integration of environmental barrier coatings for ceramic matrix composites to improve oxidation resistance)

5.4. 高圧タービン用途における傾斜コーティング層のためのプラズマ溶射技術の採用 (Adoption of plasma spray technologies for graded coating layers in high-pressure turbine applications)

5.5. 厳格な航空宇宙排出規制を満たすための環境に優しいコーティング配合への移行 (Shift toward eco-friendly coating formulations to meet stringent aerospace emission regulations)

5.6. エンジン部品へのセンサー統合によるリアルタイムコーティング健全性監視の実装 (Implementation of real-time coating health monitoring using sensor integration in engine components)

5.7. 新合金の標準化された認定プロセスを開発するためのOEMとコーティング専門家間の協力 (Collaboration between OEMs and coating specialists to develop standardized qualification processes for new alloys)

6. **2025年の米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

7. **2025年の人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

8. **航空機エンジンコーティング市場、エンジンタイプ別 (航空機エンジンコーティング Market, by Engine Type)**

8.1. ターボファン (Turbofan)

8.2. ターボジェット (Turbojet)

8.3. ターボプロップ (Turboprop)

8.4. ターボシャフト (Turboshaft)

9. **航空機エンジンコーティング市場、基材別 (航空機エンジンコーティング Market, by Base Material)**

9.1. アルミニウム合金 (Aluminum Alloy)

9.2. ニッケル基超合金 (Nickel Based Superalloy)

9.3. 鋼 (Steel)

9.4. チタン合金 (Titanium Alloy)

10. **航空機エンジンコーティング市場、コーティングタイプ別 (航空機エンジンコーティング Market, by Coating Type)**

10.1. 防汚コーティング (Anti Fouling Coating)

10.2. 耐食コーティング (Corrosion Resistant Coating)

10.3. 熱遮断コーティング (Thermal Barrier Coating)

10.4. 耐摩耗コーティング (Wear Resistant Coating)

11. **航空機エンジンコーティング市場、技術別 (航空機エンジンコーティング Market, by Technology)**

11.1. 化学気相成長 (CVD) (Chemical Vapor Deposition)

11.1.1. 常圧CVD (Atmospheric Cvd)

11.1.2. 低圧CVD (Low Pressure Cvd)

11.2. 物理気相成長 (PVD) (Physical Vapor Deposition)

11.2.1. 電子ビームPVD (Electron Beam Pvd)

11.2.2. マグネトロンスパッタリング (Magnetron Sputtering)

11.3. 溶射 (Thermal Spray)

11.3.1. 大気プラズマ溶射 (Air Plasma Spray)

11.3.2. 高速酸素燃料溶射 (HVOF) (High Velocity Oxy-Fuel)

12. **航空機エンジンコーティング市場、エンドユーザー別 (航空機エンジンコーティング Market, by End User)**

12.1. MRO (MRO)

12.2. OEM (OEM)

13. **航空機エンジンコーティング市場、用途別 (航空機エンジンコーティング Market, by Application)**

13.1. 燃焼室 (Combustion Chamber)

13.2. 圧縮機部 (Compressor Section)

13.3. ノズル (Nozzle)

13.4. タービン部 (Turbine Section)

14. **航空機エンジンコーティング市場、地域別 (航空機エンジンコーティング Market, by Region)**

14.1. 米州 (Americas)

14.1.1. 北米 (North America)

14.1.2. 中南米 (Latin America)

14.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

14.2.1. 欧州 (Europe)

14.2.2. 中東 (Middle East)

14.2.3. アフリカ (Africa)

14.3. アジア太平洋 (Asia-Pacific)

15. **航空機エンジンコーティング市場、グループ別 (航空機エンジンコーティング Market, by Group)**

15.1. ASEAN (ASEAN)

15.2. GCC (GCC)

15.3. 欧州連合 (European Union)

15.4. BRICS (BRICS)

15.5. G7 (G7)

15.6. NATO (NATO)

16. **航空機エンジンコーティング市場、国別 (航空機エンジンコーティング Market, by Country)**

16.1. 米国 (United States)

16.2. カナダ (Canada)

16.3. メキシコ (Mexico)

16.4. ブラジル (Brazil)

16.5. 英国 (United Kingdom)

16.6. ドイツ (Germany)

16.7. フランス (France)

16.8. ロシア (Russia)

16.9. イタリア (Italy)

16.10. スペイン (Spain)

16.11. 中国 (China)

16.12. インド (India)

16.13. 日本 (Japan)

16.14. オーストラリア (Australia)

16.15. 韓国 (South Korea)

17. **競合情勢 (Competitive Landscape)**

17.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

17.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

17.3. 競合分析 (Competitive Analysis)

17.3.1. A&A Thermal Spray Coatings

17.3.2. Akzo Nobel N.V.

17.3.3. APS Materials, Inc.

17.3.4. Axalta Coating Systems, LLC

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

航空機エンジンコーティングは、極限の高温、高圧、高速回転といった過酷な環境下で稼働するエンジンの性能維持と寿命延長に不可欠な技術であり、現代の航空機運航を支える基盤の一つです。ジェットエンジン内部では、燃焼ガスが1500℃を超える高温に達し、タービンブレードなどの部品は溶融の危機に常に晒されています。このような環境から部品を保護し、エンジンの効率と信頼性を最大限に引き出すために、多種多様なコーティングが開発され、適用されています。

その主要な役割の一つが、熱遮蔽コーティング(TBC: Thermal Barrier Coating)です。これは主にタービンブレードやベーンといった高温部品に施され、セラミックス材料、特にイットリア安定化ジルコニア(YSZ)が主流です。TBCは部品表面と燃焼ガスの間に熱的な障壁を形成し、部品自体の温度上昇を抑制します。これにより、部品の冷却に必要な空気量を削減でき、その分燃焼効率が向上し、結果として燃費改善やNOx排出量の低減に貢献します。また、部品の熱疲労を軽減し、寿命を大幅に延ばす効果も期待されます。

熱遮蔽以外にも、エンジン部品には様々な機能性コーティングが施されます。例えば、コンプレッサーブレードや燃焼器ライナーには、高速で飛来する砂塵、火山灰、雨滴などによる浸食や、異物吸入(FOD)による損傷を防ぐための耐摩耗・耐浸食コーティングが不可欠です。これには炭化タングステンコバルト(WC-Co)や炭化クロムニッケル(CrC-Ni)などの硬質材料が用いられます。さらに、高温環境下での酸化や、塩分を含む空気による高温腐食から部品を保護するための耐腐食コーティングも重要であり、MCrAlY(MはNi, Co, Feなど)合金やアルミナイド(NiAl, PtAl)系の拡散コーティングが広く採用されています。これらのコーティングは、部品の表面に緻密な保護層を形成し、化学的な劣化を防ぎます。

これらのコーティングの適用方法も多岐にわたります。熱遮蔽コーティングでは、プラズマ溶射(APS)や電子ビーム物理気相成長(EB-PVD)が代表的です。特にEB-PVDは、柱状結晶構造を持つコーティング層を形成し、熱膨張差による応力緩和能力に優れるため、より高い耐久性が求められる部品に用いられます。耐摩耗・耐浸食コーティングには高速フレーム溶射(HVOF)が、耐腐食コーティングには拡散浸透法やスラリーコーティングが一般的に使用されます。これらの技術は、コーティング材料の特性を最大限に引き出し、部品表面に均一かつ強固に密着させるために、それぞれが高度に最適化されています。

航空機エンジンコーティングの進化は、エンジンの性能向上、運用コストの削減、そして環境負荷の低減に直接的に寄与してきました。部品の長寿命化はメンテナンス間隔の延長を可能にし、安全性と経済性の両面で大きなメリットをもたらします。しかし、より一層の高温化と高効率化が求められる次世代エンジン開発においては、既存のコーティング技術では対応しきれない課題も浮上しています。例えば、さらなる高温耐性、剥離や劣化に対する高い信頼性、そしてより軽量で環境負荷の低い製造プロセスが求められています。

そのため、現在ではナノ構造材料や複合材料を用いた新世代コーティング、自己修復機能を持つコーティング、あるいはAIや機械学習を活用したコーティング設計の最適化など、最先端の研究開発が進められています。これらの技術革新は、エンジンのさらなる高性能化、燃費向上、そして持続可能な航空輸送の実現に向けた鍵を握っており、航空機エンジンコーティングは今後も航空技術の最前線で進化を続けるでしょう。