世界の接着フィルム市場の規模、トレンド、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

接着フィルム市場に関する市場調査レポートの要約を以下に示します。

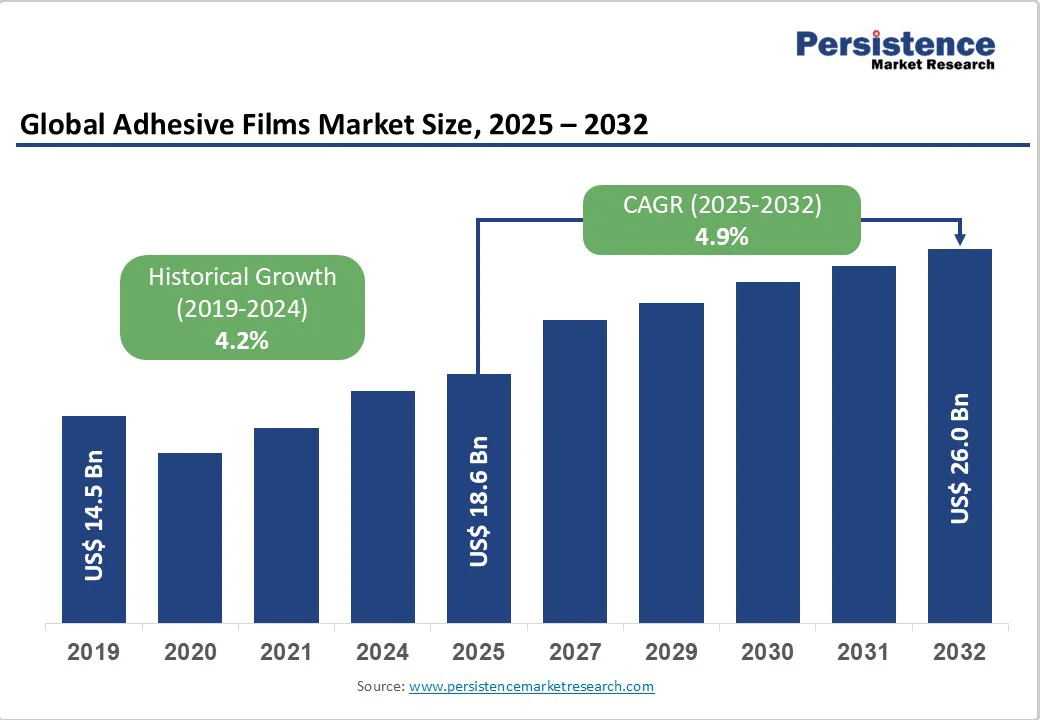

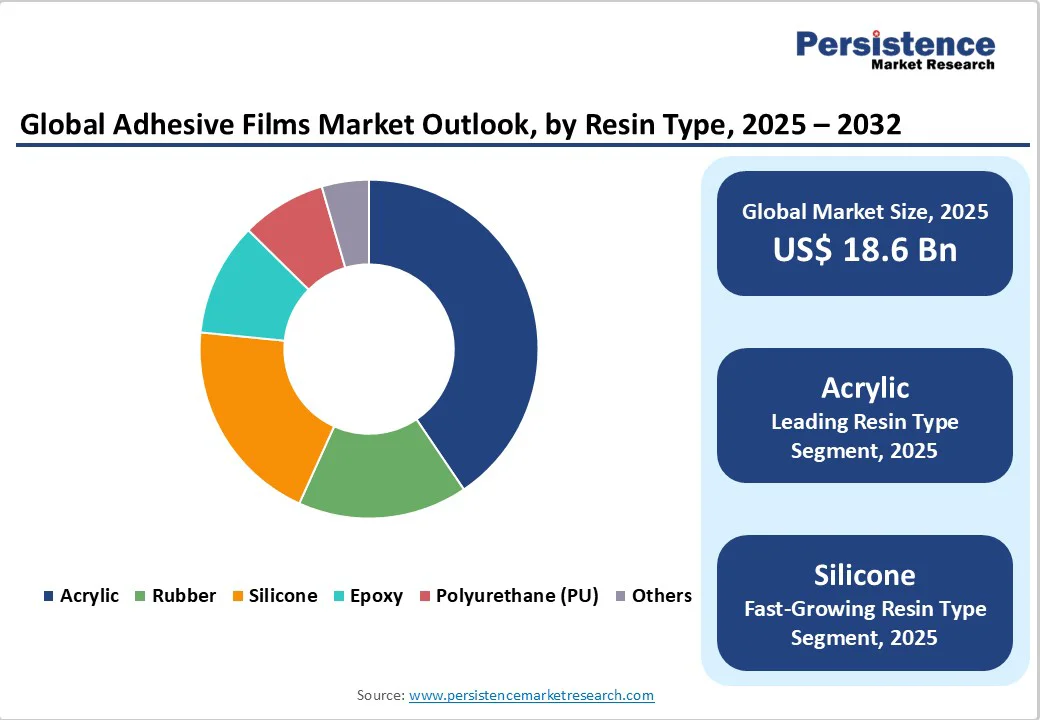

接着フィルム市場は、2025年に186億米ドルの規模に達し、2032年には260億米ドルに成長する見込みで、2025年から2032年の間に年平均成長率(CAGR)は4.9%と予測されています。この成長は、包装業界や自動車産業からの需要の増加、高性能ポリウレタンおよびシリコーンフィルムの革新によって推進されています。また、環境規制の厳格化により、リサイクル可能なポリエステルフィルムへの移行が進んでおり、これが様々な用途での安定した採用を支えています。さらに、電動モビリティや医療機器の組立における成長が接着フィルムの需要を高めており、低揮発性アクリル配合の進展がその基盤を支えています。

電気自動車(EV)の急速な普及が進む中、特にポリウレタンおよびシリコーンベースの接着フィルムの需要が高まっています。これらのフィルムは、バッテリーモジュールやモーターアセンブリ、電子回路の固定に必要不可欠な特性を提供しており、優れた熱安定性、振動ダンピング、電気絶縁性が求められています。国際エネルギー機関によると、2024年には世界のEV販売が約40%増加し、接着フィルムの消費が直接的に押し上げられました。自動車メーカーと接着剤製造業者との戦略的な連携が進んでおり、高性能で熱に強い材料の開発が進展しています。

持続可能性に関する規制が強化される中、包装材料の選択肢が変化しており、リサイクル可能なポリエステルおよびポリエチレン接着フィルムの使用が促進されています。これらのフィルムは、軽量で耐久性があり、環境に優しい包装ソリューションを提供し、ヨーロッパや北米での環境規制の厳格化に対応しています。エレン・マッカーサー財団の予測では、2025年までに60%以上のプラスチック包装が再利用可能またはリサイクル可能になる可能性があり、接着フィルムメーカーは、より薄く高強度の製品を革新する動きを見せています。

原材料市場の不安定性も接着フィルムメーカーにとって大きな制約要因です。特に、ポリプロピレンやポリウレタンの原料費の変動は、接着フィルムメーカーの利益率に大きな圧力をかけています。米国エネルギー情報局によれば、2024年には原油価格が15%上昇し、ポリマー樹脂や溶剤のコストを直接的に引き上げました。このコストの不安定性は、価格に敏感なエンドユーザーのバルク購入を妨げ、供給チェーンの計画を混乱させ、利益を圧迫しています。

また、全世界の化学安全性や排出規制が厳格化されており、特に欧州連合のREACH規制に従った接着フィルムの製造には厳しいハードルが存在します。これにより、製品のテストや文書作成、登録が必要となり、特に中小企業にとっては経済的および管理的な負担が加わり、イノベーションのサイクルが遅れる原因となっています。このように、厳しいコンプライアンス基準は市場の成長と競争力に対する重要な制約要因となっています。

一方で、医療分野における使い捨て接着基盤コンポーネントの需要増加は、接着フィルムメーカーにとって大きな機会を生み出しています。これらのフィルムは、創傷被覆材やカテーテルライニング、診断装置の組み立てに使用され、無菌性、柔軟性、適用の容易さが求められています。生体適合性が証明されたシリコーンおよびアクリル接着フィルムの需要は、2032年までに年平均成長率6%以上の成長が予想されています。

スマート包装技術も、特に製薬や食品安全分野において、接着フィルムメーカーにとって新たな成長の道となっています。先進的な導電性ポリエステルフィルムは、バリア性や耐久性を損なうことなくRFIDやセンサーの統合を可能にします。このような革新は、温度追跡、真偽確認、鮮度監視をサポートし、次世代のインテリジェント包装ソリューションの重要な要素となっています。

接着フィルム市場は、アクリル系フィルムが強力な接着性、UV耐性、様々な基材に対する優れた互換性により世界市場をリードしています。これらのフィルムは、電子機器、医療、航空宇宙など、多様な産業での長期的な安定性と耐久性を保証します。シリコーン系フィルムは、優れた熱抵抗性、柔軟性、生体適合性から急成長しており、特に電気自動車のバッテリー絶縁や医療機器の組立において重要な役割を果たしています。

包装は依然として接着フィルムの主要な用途セグメントであり、世界の接着フィルム消費の最大シェアを占めています。電子機器の分野では、電気自動車やスマートフォン、ウェアラブルデバイスの普及が加速しており、接着フィルムが部品の接合、絶縁、保護において重要な役割を果たしています。北米は接着フィルム市場で優位な地位を維持しており、強力な自動車および医療機器産業が支えています。

アジア太平洋地域は、接着フィルム市場の最も急成長している地域であり、中国、日本、インドの堅調な工業化が牽引しています。これにより、接着フィルムの開発および輸出のグローバルハブとしての地位が確立されています。接着フィルム市場は中程度に統合されており、数社の主要プレーヤーがグローバルな存在感を持っています。これらの企業は、持続可能で高性能な接着フィルムの開発に大きな投資を行っており、自動車や電子機器メーカーとの戦略的コラボレーションが進められています。

接着フィルム市場は、接着フィルムの需要を支える様々な要因によって拡大し続けていますが、原材料の価格変動や規制の厳格化といった課題にも直面しています。これらの要因を考慮しつつ、企業は持続可能な成長と市場競争力を維持するために、革新と戦略的なアプローチを追求していく必要があります。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、接着フィルム市場の全体像を把握し、2025年および2032年の市場予測を提供します。市場機会評価は、各年の市場価値を米ドルで提示し、成長の可能性を明らかにしています。特に、需要と供給の分析を通じて、接着フィルム市場の主要なトレンドや業界の発展、重要な市場イベントについても触れています。また、PMR分析に基づいた推奨事項も含まれ、企業が市場において戦略的に行動できるようサポートします。

市場概要

接着フィルム市場の範囲や定義が明確にされ、価値連鎖分析を通じて、原材料から最終製品に至るまでの流れが示されます。また、グローバルなマクロ経済要因として、世界のGDP見通し、主要産業の概要(自動車、パッケージング、建設、電子機器など)が詳細に分析され、市場に与える影響が考察されます。さらに、COVID-19の影響評価やPESTLE分析、ポーターの5つの力分析、地政学的緊張が市場に及ぼす影響についても触れられ、規制や技術の状況についても議論されます。

市場ダイナミクス

このセクションでは、接着フィルム市場における主要なドライバー、制約、機会、トレンドについて詳述されています。市場成長を促進する要因や、逆に市場の成長を妨げる要因、さらに新たなビジネスチャンスや市場動向についてのインサイトが提供され、企業が市場動向を把握するための重要な情報源となるでしょう。

価格トレンド分析(2019 – 2032)

地域別の価格分析やセグメント別の価格動向が提示され、価格に影響を与える要因も考察されます。これにより、企業は価格戦略を立てる際に役立つ情報を得ることができます。

接着フィルム市場の見通し

歴史的データ(2019 – 2024年)と将来予測(2025 – 2032年)が示されます。特に、樹脂タイプ、フィルム材料、アプリケーション別の市場サイズとボリューム分析が行われ、各カテゴリーの市場魅力度が評価されます。

- 樹脂タイプ: アクリル、ゴム、シリコーン、エポキシ、ポリウレタン(PU)などが分析されます。

- フィルム材料: ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリエステル(PET)などが含まれます。

- アプリケーション: パッケージング、自動車、電子機器、医療、建設、グラフィックスおよびサイネージなどが考慮されます。

地域別市場の見通し

各地域(北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカ)における歴史的市場サイズと将来予測が示され、地域ごとの市場魅力度が評価されます。これにより、地域特有の市場動向や成長機会が浮かび上がります。

北米接着フィルム市場の見通し

北米の市場サイズとボリュームの予測が国別(米国、カナダ)に提供され、樹脂タイプおよびフィルム材料、アプリケーション別の詳細な分析が行われます。

ヨーロッパ接着フィルム市場の見通し

ヨーロッパの市場も同様に、国別(ドイツ、イタリア、フランス、英国、スペイン、ロシアなど)の予測が行われ、樹脂タイプやフィルム材料、アプリケーション別に市場の動向が分析されます。

東アジア・南アジア・オセアニア接着フィルム市場の見通し

東アジア(中国、日本、韓国)および南アジア・オセアニア(インド、東南アジア、ANZなど)の市場動向も、同様の枠組みで分析され、地域特有の傾向が押し出されます。

ラテンアメリカ・中東・アフリカ接着フィルム市場の見通し

ラテンアメリカ(ブラジル、メキシコなど)および中東・アフリカ(GCC諸国、南アフリカ、北アフリカなど)の市場も同様に予測され、地域別の成長機会が強調されます。

競争環境

市場シェア分析や市場構造の詳細が掲載され、競争の強度や企業間の競争状況がマッピングされます。また、主要企業のプロフィール(Henkel、3M、Avery Dennisonなど)が紹介され、各企業の戦略や発展が分析されます。これにより、企業は競争戦略を見直し、業界内での地位を強化するための情報を得ることができます。

*** 本調査レポートに関するお問い合わせ ***

接着フィルムとは、物体同士を接着するために用いられる薄いフィルム状の材料を指します。このフィルムは、さまざまな基材に対して優れた接着力を発揮し、幅広い用途で利用されています。接着フィルムは、主にポリマー材料から作られ、圧着や熱によって接着することが可能です。一般的には、エポキシ樹脂やポリウレタン、アクリルなどの素材が用いられています。これらの材料は、それぞれ異なる特性を持っており、用途に応じて最適なフィルムが選ばれます。

接着フィルムの種類には、主に熱可塑性接着フィルムと熱硬化性接着フィルムの二つがあります。熱可塑性接着フィルムは、加熱することで柔らかくなり、冷却することで固化します。この特性により、フィルムは再利用可能であり、環境に配慮した製品としても注目されています。一方、熱硬化性接着フィルムは、一度硬化すると再び加熱しても柔らかくならないため、強固な接着が可能ですが、再利用は難しいです。

接着フィルムの利用分野は非常に広範であり、電子機器、自動車、航空機、建築、家具など、多岐にわたります。特に、電子機器では、基板と部品の接着や、ディスプレイの保護フィルムとして使用されることが多いです。また、自動車産業においては、内装材や外装部品の接着に利用され、軽量化や耐久性の向上に寄与しています。さらに、建築分野では、断熱材や防水シートの接着にも使用されており、施工の効率化にも貢献しています。

接着フィルムの製造には、さまざまな技術が関与しています。例えば、フィルムの厚さや粘着力を調整するために、製造プロセスにおいて温度や圧力を厳密にコントロールすることが重要です。また、表面処理技術を用いて、接着力を向上させるための機能性を付与することも行われています。最近では、ナノテクノロジーを活用した高機能フィルムの開発も進められており、さらなる性能向上が期待されています。

近年、環境問題への関心が高まる中で、接着フィルムの材料選びにおいても、環境に優しい素材の使用が求められるようになっています。バイオマス由来の材料やリサイクル可能な素材を用いた接着フィルムの開発が進められており、持続可能な社会の実現に向けた取り組みが行われています。

このように、接着フィルムは現代の技術や産業において欠かせない存在であり、その特性や応用範囲は今後もますます広がっていくことでしょう。接着フィルムの進化により、より高性能で環境に優しい製品が登場することが期待されます。接着フィルムは、私たちの生活や産業の発展に大きな影響を与える重要な材料であると言えるでしょう。