粘着フィルムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

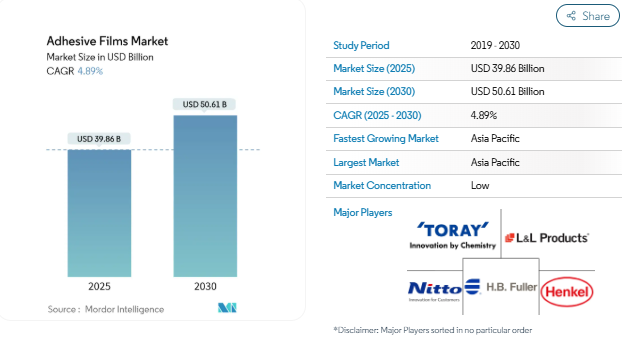

2025年の粘着フィルム市場規模は398億6,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は4.89%で、2030年には506億1,000万米ドルに達する見込みです。

パンデミックは産業活動の縮小につながり、粘着フィルムに大きく依存する自動車、航空宇宙、包装などのセクターに影響を与えました。しかし、経済が再開するにつれ、インフラプロジェクトや自動車生産が再開され、需要が増加。

包装業界からの需要増と自動車分野での用途拡大が市場の成長を後押ししています。

しかし、原材料価格の変動や規制上の課題が、この成長の障害となっています。

一方、医療分野ではフィルムへの依存度が高まっており、生分解性で持続可能な接着剤への需要が急増していることから、有望なビジネスチャンスが広がっています。

中国、インド、日本などの主要消費国が牽引するアジア太平洋地域は、粘着フィルム市場の支配的な地域となっています。

市場を支配するパッケージングセグメント

- 粘着フィルム市場は、製品の安全性を確保し、保存期間を延長し、耐タンパー性を提供する能力によって、パッケージング産業において重要な役割を果たしています。

- 安全で効率的なパッケージング・ソリューションに対する需要の高まりにより、粘着フィルムは様々な用途で不可欠なコンポーネントとして位置付けられています。

- 粘着フィルムは主に、安全な密封と汚染からの保護に使用されます。さらに、包装の軽量化にも役立つため、輸送コストが削減され、企業にとって費用対効果の高いソリューションとなっています。

- 電子商取引のプラットフォームでは、輸送中の製品の完全性を確保するために堅牢なパッケージングが必要となるためです。

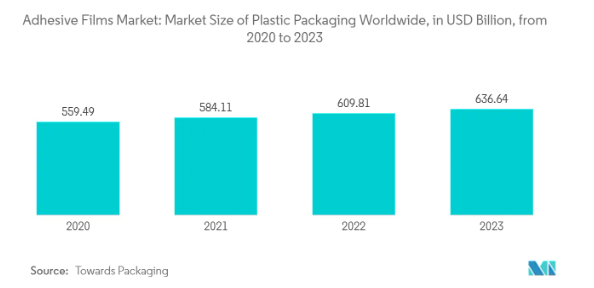

- 米国化学工業協会(American Chemistry Council)、プラスチック工業協会(Plastics Industry Association)、プラスチックリサイクル協会(The Association of Plastic Recyclers)のデータによると、2023年の世界のプラスチックフィルム市場における包装分野の市場規模は30,280.8キロトン。

- 粘着フィルムのユーティリティは包装産業が大きなシェアを占めており、中国、米国、ドイツなどの国が大きく貢献しています。

- 今後、世界のプラスチック包装市場は大幅な成長が見込まれます。2025年から2034年までの年平均成長率は4.4%で、2034年には約6,370億米ドルに達する見込みです。

- この成長は、世界中の様々な産業においてプラスチック包装が引き続き重要であることを裏付けています。

- 結論として、粘着フィルム市場は、パッケージング技術の進歩と、効率的で軽量かつ耐久性のあるパッケージング・ソリューションに対する需要の増加により、持続的な成長が見込まれています。

- 製品の安全性を高め、コストを削減する粘着フィルムの役割は、包装業界の将来を形作る上で引き続き重要です。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、その強固な製造基盤と様々な産業における需要の拡大により、世界の粘着フィルム市場において極めて重要な役割を果たしています。この分析では、アジア太平洋地域の優位性に寄与する主な要因と、その成長軌道を形成するトレンドを探ります。

- 中国、インド、日本、韓国を含むアジア太平洋地域の主要な製造拠点が、自動車、電子機器、パッケージング業界全体で粘着フィルムの需要を牽引しています。

- さらに、アジア太平洋地域は、特に食品、医薬品、電子商取引の分野で軟包装をリードしています。

- 都市化が加速し、インフラ・プロジェクトが拡大するにつれ、建設用接着剤の需要が急増。持続可能なパッケージングソリューションの台頭は、環境に優しい代替品へのシフトを反映し、バイオベースの粘着フィルムの需要をさらに押し上げています。

- トレーディング・エコノミクスのデータによると、2025年2月の日本の小売売上高は前年同月比1.4%増となりました。これは、昨年10月以来最も緩やかではあるものの、35ヶ月連続で小売売上高が増加したことを意味します。

- さらに、中国国家統計局が2025年4月に発表したところによると、中国は2025年3月に約712万トンのプラスチック製品を生産し、この地域の生産能力の高さを浮き彫りにしました。

- 結論として、アジア太平洋地域の粘着フィルム市場における優位性は、強力な製造能力、都市化の進展、持続可能なソリューションへの関心の高まりに支えられています。

- これらの要因は、主要産業における需要の増加と相まって、予測期間において同地域の成長を維持すると予想されます。

粘着フィルム産業の概要

世界の粘着フィルム市場は細分化されています。主なプレーヤー(順不同)には、Toray Advanced Composites、Nitto Denko Corporation、H.B. Fuller Company、Henkel AG & Co. KGaA、L&L Productsなど。

粘着フィルム市場ニュース

- 2024年9月:Henkel AG & Co. KGaAはPanvertaと共同で酸素バリア層を改良したフィルムを開発。

- 2024年6月 ダウのPACACEL L75-200、PACACEL L-75-191、およびADCOTE 536Aが、ポリエチレンフィルムのリサイクルに関してプラスチックリサイクル協会(APR)から正式に認定を受けました。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 包装業界からの需要増加

- 4.1.2 自動車分野での用途拡大

- 4.2 抑制要因

- 4.2.1 原材料価格の変動

- 4.2.2 規制上の課題

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 素材

- 5.1.1 ポリエチレン

- 5.1.2 ポリプロピレン

- 5.1.3 ポリ塩化ビニル

- 5.1.4 その他

- 5.2 用途

- 5.2.1 保護

- 5.2.2 グラフィック

- 5.2.3 ラベル

- 5.2.4 テープ

- 5.2.5 その他

- 5.3 エンドユーザー産業

- 5.3.1 パッケージング

- 5.3.2 自動車・運輸

- 5.3.3 電気・電子

- 5.3.4 その他

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ノルディック諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

- 6.4.1 3M

- 6.4.2 アドヒーシブフィルムズ社

- 6.4.3 アルケマ

- 6.4.4 エイブリー・デニソン・コーポレーション

- 6.4.5 ベリーグローバル社

- 6.4.6 デュポン

- 6.4.7 イーストマンケミカル

- 6.4.8 グラフィックス・プラスチックス

- 6.4.9 H.B.フラー社

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 ハンツマンインターナショナルLLC

- 6.4.12 リンテック・コーポレーション

- 6.4.13 L&Lプロダクツ

- 6.4.14 日東電工株式会社

- 6.4.15 スカパー

- 6.4.16 シーカAG

- 6.4.17 テサ・テープ(インド)プライベート・リミテッド

- 6.4.18 東レ・アドバンスト・コンポジット

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 医療分野での用途拡大

- 7.2 生分解性で持続可能な粘着剤への需要の高まり

粘着フィルム産業のセグメント化

粘着フィルムは、粘着剤でコーティングされた薄い材料の層で、塗布することで表面同士を接着します。粘着フィルムは、包装、電子、自動車、航空宇宙、建設産業で一般的に使用されています。これらのフィルムは、感圧式、熱活性式、UV硬化式のものがあります。

粘着フィルム市場は、材料、用途、エンドユーザー産業、地域によって区分されます。材料ベースでは、市場はポリエチレン、ポリプロピレン、ポリ塩化ビニル、その他に区分されます。用途別では、市場は保護、グラフィック、ラベル、テープ、その他に区分されます。エンドユーザー産業別では、市場は包装、自動車・輸送、電気・電子、その他に区分されます。また、主要地域27カ国における粘着フィルム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

粘着フィルム市場に関する調査FAQ

粘着フィルム市場の規模は?

粘着フィルム市場規模は、2025年には398.6億米ドルに達し、年平均成長率4.89%で成長し、2030年には506.1億米ドルに達すると予測されています。

現在の粘着フィルム市場規模は?

2025年には、粘着フィルム市場規模は398.6億米ドルに達する見込みです。

粘着フィルム市場の主要プレーヤーは?

Toray Advanced Composites、L&L Products、H.B. Fuller Company、Henkel AG & Co. KGaA、日東電工株式会社が粘着フィルム市場で事業を展開している主要企業です。

粘着フィルム市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

粘着フィルム市場で最大のシェアを持つ地域はどこですか?

2025年、粘着フィルム市場で最大のシェアを占めるのはアジア太平洋地域です。

粘着フィルム市場の対象年、2024年の市場規模は?

2024年の粘着フィルム市場規模は379.1億米ドルと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の粘着フィルム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の接着フィルム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***