接着促進剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

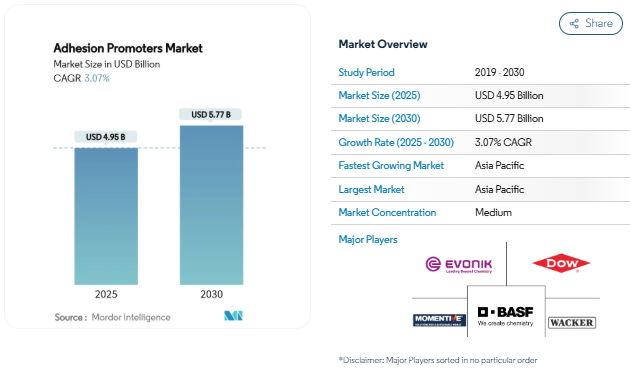

接着促進剤の市場規模は2025年に49.5億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は3.07%で、2030年には57.7億米ドルに達する見込みです。緩やかな拡大は、規制が強化され持続可能な化学が台頭する中で、この分野が急速な採用から着実な代替需要へと移行していることを反映しています。自動車の軽量化、電子機器の急速な小型化、アジア太平洋地域のフレキシブルパッケージング分野への投資が引き続き収益の柱となっています。垂直統合されたシラン製造能力を持つサプライヤーは、原料の変動から遮断され、電気自動車が普及するにつれて川下の価値を獲得することができます。一方、接着強度を犠牲にすることなくVOC基準値の厳格化に対応できる配合剤は、特に建設や消費財の分野で長期契約を獲得しています。したがって、接着促進剤市場は、分子設計の専門知識と成長地域における現地生産のフットプリントを組み合わせたプレーヤーに報います。

自動車用軽量プラスチックと複合材料の需要増加

世界の自動車プラットフォームは、炭素繊維、ガラス繊維、アルミニウム、高強度鋼を組み合わせたマルチマテリアル構造に移行しつつあります。このような異種基材間の共有結合は、150 °Cを超える熱サイクルに耐え、かつ電解腐食を抑制するシラン、チタネート、ジルコネートプロモーターにかかっています[1]。最新の配合により、衝突指標を損なうことなく車体重量を 15% 軽減することが可能になり、電気自動車の航続距離目標を直接サポートします。OEMがバッテリーパックラインをローカライズするにつれて、接着促進剤の地域調達が競争上の差別化要因となります。そのため、接着促進剤市場は、モデル年ごとに自動車のバリューチェーンに深く入り込んでいます。

電子機器の小型化とEVバッテリーのパッケージング・ニーズ

折りたたみ可能なディスプレイ、カメラレンズスタック、システムインパッケージ基板には、光学的に透明なまま何千回も曲げることができる超薄型粘着層が必要です。低ガラス転移モノマーで設計されたプロモーターは、透明性を維持し、黄変を抑制することで、ベゼルのないスマートフォンの設計を可能にします。これと並行して、セル・ツー・パックEVアーキテクチャーは従来のモジュール壁をなくし、特殊なプロモーターがセルを冷却プレートにつなぎ、-40℃から85℃の温度変化に耐え、熱暴走の伝播を抑制します。これらの2つの圧力は、熱伝導性、電気絶縁性のプロモーター化学物質の採用を加速し、民生用およびモビリティ電子機器全体の接着プロモーター市場を拡大します。

アジアにおける軟包装コンバーターの拡大

アジア地域のコンバーターは、無溶剤ラミネーターと電子ビーム硬化に投資しており、どちらもより低いコート重量と硬化速度で信頼性の高い接着を生み出すプロモーターを要求しています。リン酸エステル系システムは、レトルトパウチのシール性を維持しながら、食品接触のための厳しい移行制限を満たしています[2]Arkema, 「Phosphate Ester Promoters for Food Contact」, arkema.com. より高いバリア構造は、材料の厚みを12%削減し、電子商取引の持続可能性目標に合致します。バイオベースのプロモーターはまだ20%のプレミアムが付きますが、ブランドオーナーによるリサイクル素材へのコミットメントが試験的な使用を加速しており、大手のファストムービング消費財のアカウントにおける接着プロモーター市場の足跡を広げています。

シランベースのグリーンタイヤ配合へのシフト

欧州のタイヤメーカーは、シリカとゴムの親和性を高め、転がり抵抗を最大12%低減し、ウェットグリップスコアを向上させるシランカップリング剤を段階的に導入しています。エボニックとモメンティブの生産能力がオンライン化され、ブラジルと韓国でも同様の指令が出されたことから、主流への採用が進んでいます。しかし、地域の小規模なタイヤ工場では、正確なシラン投与に必要な専用ミキサーがないため、マスターバッチとしてパッケージ化されたプロモーターが人気を集めています。長期的な牽引力により、研究開発費は低VOC、低ヒュームのシラングレードに流れ込み、接着促進剤市場は2030年以降も成長する見込みです。

不安定なシランと無水マレイン酸の原料価格

シランのスポット価格は2024年から2025年にかけて25%変動。無水マレイン酸はベンゼンとブタンに続いて変動し、配合業者は四半期契約の再交渉を余儀なくされました。一流サプライヤーが後方統合を加速させる一方、中堅ブレンダーはサーチャージを下流に流し、接着剤メーカーのマージンを侵食。このような動きは、予測期間の後半に新たな生産能力によって供給が安定化するまで、粘着促進剤市場のCAGRを1ポイント近く低下させます。

VOCとハロゲン化CPOの規制圧力

カリフォルニア州では、エアゾール式シーラントのVOC上限を75%に設定したことで、1年以内にカナダやメキシコの州でも同様の規制が導入され、改質の波が起こりました[3]。これと並行して、EUのREACH付属書が更新され、特定の塩素化ポリオレフィンに警告が出されたため、3Mはヨーロッパへの出荷を一時停止しました。水溶性プロモーターと非ハロゲン化ポリオレフィンアナログはコンプライアンスに対応しますが、湿気に弱く、高湿度では硬化速度が遅くなります。そのため、レガシー市場向けと高度規制ゾーン向けの2つのラインが一般的で、接着促進剤市場全体の在庫を複雑にし、認定サイクルを長くしています。

セグメント分析

種類別: シランの優位性がイノベーションを促進

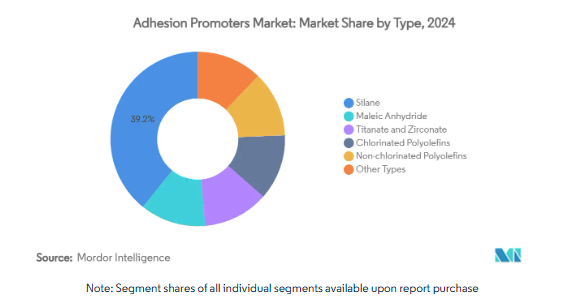

シランベースの製品は、2024年の接着促進剤市場規模の39.18%を占め、2030年までの年平均成長率(CAGR)は5.9%で、自動車、タイヤ、電子基板への継続的な多様化を裏付けています。加水分解性アルコキシ基はガラス、金属酸化物、シリカとの結合を確保し、官能性有機基はエポキシ、ポリエステル、ウレタンと共重合します。この2つの反応性により、組み立て時間を短縮し、機械的前処理の必要性を低減します。次世代シランは、ペンダントイミドやエポキシ環をグラフト化し、バッテリーパックや航空宇宙部品の高温耐性を向上させます。無水マレイン酸グラフトポリオレフィンは、ポリプロピレンの表面改質において不可欠な存在であり続けますが、塩素化された代替品よりも低コストの場合にのみ成長します。チタネートおよびジルコネートプロモーターは、ニッチではあるが、200℃を超えるアンダーフード用途やオートクレーブサイクルで硬化する複合材料で契約を獲得。

エボニックはシリカとシラン事業をスマートエフェクト事業部門に統合し、上流の中間体と顧客固有のカップリング剤を同期させました。小規模な製剤メーカーは、これらのシランをライセンス供与し、ユーザーの混合ミスを削減するプレコンデンスブレンドを開発しています。環境問題への対応から、塩素化ポリオレフィンの需要はPFAS規制を遵守する非ハロゲン系グレードへと移行しています。その結果、化学物質間のダイナミックなリバランシングが、この10年の接着促進剤市場を形成することになるでしょう。

用途別: 塗料とコーティングが市場浸透をリード

直接金属に塗布する塗料は、接着促進剤によって下塗り工程を省き、耐塩水噴霧性を高めながら、塗布者の人件費と材料費を20~25%節約します。同分野の2024年の売上高は32.06%。BASFが導入したバイオ由来のアクリルモノマーは、架橋密度を維持しながら化石炭素投入量を40%削減。特に金属缶用のパッケージング・コーティングは、125℃のレトルト処理でも接着性を維持しながら、リン酸エステル分子を必要とする苛性リサイクル洗浄にも耐える促進剤を組み込んでいます。

接着剤は最も急速に成長しているニッチ分野であり、OEMがリベットや溶接を構造接着に置き換えているため、年平均成長率は5.5%に達しています。この分野では、接着促進剤が油性の金属板への濡れ性を向上させ、船舶の海水暴露下での耐久性を高めます。自動車構造用接着剤の接着促進剤市場規模は、ギガキャスティングに向けたプラットフォームの再設計に支えられ、2025〜2030年に4億2000万米ドルの成長が予測されています。シリカフィラーに関連するゴム加工促進剤は、グリーンタイヤの生産を下支えし、その浸透により、エネルギー効率向上がタイヤの利点に反映される履物やコンベヤベルトに付随する需要が見込まれます。

エンドユーザー別: 自動車産業が変革を促進

自動車・輸送分野は2024年に34.19%のシェアを占め、電池式電気自動車が普及する中、引き続き極めて重要。耐衝突性構造用接着剤に含まれるシランおよびチタネート系プロモーターは、スポット溶接ができないアルミニウムや炭素繊維部品の位置合わせを行います。バッテリーの筐体には、熱を放散しながらも絶縁耐力を維持するプロモーターが必要ですが、これは現在、世界的な樹脂メジャーが商業化している専門分野です。先進運転支援システムも、紫外線や熱サイクル下でのLiDARウィンドウの剥離を抑制する低収縮光学接着剤に依存しています。

電子機器製造は、半導体ウエハーレベルのパッケージングで、銅とポリイミドの接着が要求され、表面を荒らすことなく接着することが求められます。消費者向け装置メーカーは、プラスチック・ハウジングに接着するプロモーターを内蔵した抗菌コーティングに軸足を置き、接着プロモ ーター業界のすそ野を広げています。パッケージングでは、アジア太平洋地域のコンバーターが無溶剤ラミネートへの切り替えを進め、レトルト殺菌後のシールの完全性を確保するため、ラミネート界面にプロモーターを配置しています。エネルギー効率の高いファサードへの建設支出は、コーティングされたガラス、アルミ複合パネル、石材基材に接着しながら±50%のジョイントの動きを許容するシリコーンシーラントにプロモーターを統合しています。

地域分析

2024年の売上高は47.38%でアジア太平洋地域が接着促進剤市場を支配。同地域のフレキシブルパッケージング・コンバーターは電子ビーム硬化の採用を急いでおり、表面移行が速く、臭気の少ない接着促進剤が必要とされています。中国、インド、インドネシアでは、小型電気自動車に対する政府の優遇措置がさらに追い風となり、シランの国内生産が為替ショックから地域のバイヤーを守っています。

北米は成熟しているものの技術革新が盛んな地域で、規制遵守が需要を形成しています。カリフォルニア州のVOC規制は水性促進剤システムの採用を加速させ、米国・メキシコ・カナダ協定は地域密着型の化学品サプライチェーンを促進します。ミシガン州とテキサス州では、電気ピックアップの発売が開始され、冬の凍結融解や高温浸漬の極端な環境にも耐えるプロモーターが実証され、特殊シリコーン変性カップリング剤の契約量が拡大しました。このため、接着促進剤市場は、ユニット数の急増よりも仕様のアップグレードを通じて発展しています。

ヨーロッパは依然として環境規制が厳しく、配合メーカーは非ハロゲン系やバイオベースのプロモーターに舵を切っています。自動車のグリーンタイヤ義務化により、シランサプライヤーはCO₂フリート目標を追い求めるOEMの戦略的パートナーとなっています。Renovation Waveイニシアチブの下での改修プログラムは、新世代のファサード外壁に接着するためのリン酸エステル系プロモーターを組み込んだビル用シーラントの消費をさらに増加させます。GDPの伸びは緩やかですが、この地域の厳格な基準は、接着促進剤の市場規模を収益ベースで押し上げるプレミアム価格帯を生み出しています。

競争環境

接着促進剤市場は適度に統合されており、トップクラスの化学メーカーがグローバルに展開する一方、各地域の配合メーカーがニッチな基材をターゲットにしています。エボニックの「スマートエフェクト」はシリカとシランの資産を統合し、フィラー処理とカップリング化学を合理化。BASFによるDOMO Chemicalsのアジピン酸資産の買収は、高温ポリアミド結合用のナイロン中間体を確保。ハイブリッド有機ホスホネートプロモーターは、特許の増加に反映されるように、優れたアルミニウム接着性能を提供し、技術の進歩を支配しています。各社はバイオベースの粘着剤に注力しており、消費者向けパッケージ商品のブランド目標に合わせて粘着剤の二酸化炭素排出量を25%削減しています。小規模な革新的企業は、粘度を変えることなく接着面積を拡大するためにナノシリカ官能化プロモーターを活用し、電子機器組み立ての分野で人気を集めています。顧客は、現地の技術的専門知識とグローバル・ロジスティックスを組み合わせたサプライヤーをますます重視するようになっており、迅速なサービスと高度な化学ソリューションの必要性を強調しています。

最近の業界動向

- 2025年3月 トラマコは、スクリーン印刷用途を中心とした印刷インキ用に新開発された接着促進剤TRAPYLEN189 Sを発売。この塩素化ポリプロピレンは、ECHA準拠の安定剤を使用し、プラスチックコーティングや溶剤系接着剤への幅広い応用を可能にする汎用性を強化。

- 2023年7月 Eastmanは、今後予定されているEU規制の変更に対応したAdvantis接着促進剤を発売しました。これらの製品は、持続可能性の向上、規制への適合、クメンなどの有害物質の排除を実現し、処方変更を必要としないシームレスなソリューションを提供します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車用軽量プラスチック・複合材料の需要増加

- 4.2.2 電子機器の小型化とEVバッテリーの包装ニーズ

- 4.2.3 アジアにおける軟包装コンバーターの拡大

- 4.2.4 シランベースのグリーンタイヤ配合へのシフト

- 4.2.5 電気・電子産業における使用の増加

- 4.3 市場阻害要因

- 4.3.1 揮発性シランおよび無水マレイン酸原料価格

- 4.3.2 VOCおよびハロゲン化CPO規制圧力

- 4.3.3 バイオベース促進剤のコスト・パフォーマンス・ギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 シラン

- 5.1.2 無水マレイン酸

- 5.1.3 チタネートおよびジルコネート

- 5.1.4 塩素化ポリオレフィン

- 5.1.5 非塩素化ポリオレフィン

- 5.1.6 その他の種類別

- 5.2 用途別

- 5.2.1 プラスチックおよび複合材料

- 5.2.2 塗料およびコーティング剤

- 5.2.3 ゴム

- 5.2.4 接着剤

- 5.2.5 金属基材

- 5.2.6 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 自動車および輸送

- 5.3.2 電気・電子

- 5.3.3 パッケージング

- 5.3.4 消費財

- 5.3.5 建設

- 5.3.6 その他エンドユーザー別

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Atlanta Group (BYK-Chemie GmbH)

- 6.4.4 BASF

- 6.4.5 Borica Co., Ltd

- 6.4.6 DIC Corporation

- 6.4.7 Dow

- 6.4.8 Eastman Chemical Company

- 6.4.9 EMS-CHEMIE Holding AG

- 6.4.10 Evonik Industries AG

- 6.4.11 Huntsman International LLC

- 6.4.12 Kemipex

- 6.4.13 Momentive

- 6.4.14 Nagase ChemteX Corporation

- 6.4.15 NIPPON PAPER INDUSTRIES CO., LTD.

- 6.4.16 Nouryon

- 6.4.17 ROWA GROUP Holding GmbH (TRAMACO Gmbh)

- 6.4.18 ShinEtsu Microsi

- 6.4.19 Sika AG

- 6.4.20 Solvay

- 6.4.21 Toyobo Co. Ltd.

- 6.4.22 Wacker Chemie AG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

接着促進剤市場の現在の規模は?

2025年の市場規模は49.5億米ドルで、2030年には年平均成長率3.07%で57.7億米ドルに達する見込みです。

世界の需要をリードする接着促進剤の化学組成は?

シランベースの製品は、有機ポリマーを無機表面に接着させる能力があるため、2024年の売上高の39.18%を占めます。

アジア太平洋地域が最大の市場である理由は?

電子機器製造、自動車組立、フレキシブル・パッケージングへの転換が集中しているためで、インフラ投資と政府の奨励策が成長を支えており、アジア太平洋地域の売上高は世界全体の47.38%を占めています。

規制は製品開発にどのような影響を与えていますか?

米国と欧州連合におけるVOC規制とハロゲン化合物規制の強化により、水性および非ハロゲン系プロモーターへの移行が加速しています。

最も急速に成長している用途分野は?

接着剤は、2030年までのCAGRが5.5%と最も高く予測されています。これは、産業界がメカニカルファスナーをプロモーターに依存する構造接着ソリューションに置き換えるためです。

*** 本調査レポートに関するお問い合わせ ***