急性腎障害治療市場(製品タイプ:血管収縮薬、変力薬、利尿薬、静脈内(IV)晶質液、免疫抑制薬;タイプ:腎前性急性腎障害、腎性急性腎障害、腎後性急性腎障害;および流通チャネル:病院薬局、小売薬局、オンライン薬局)- グローバル業界分析、規模、シェア、成長、トレンド、および予測、2025-2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

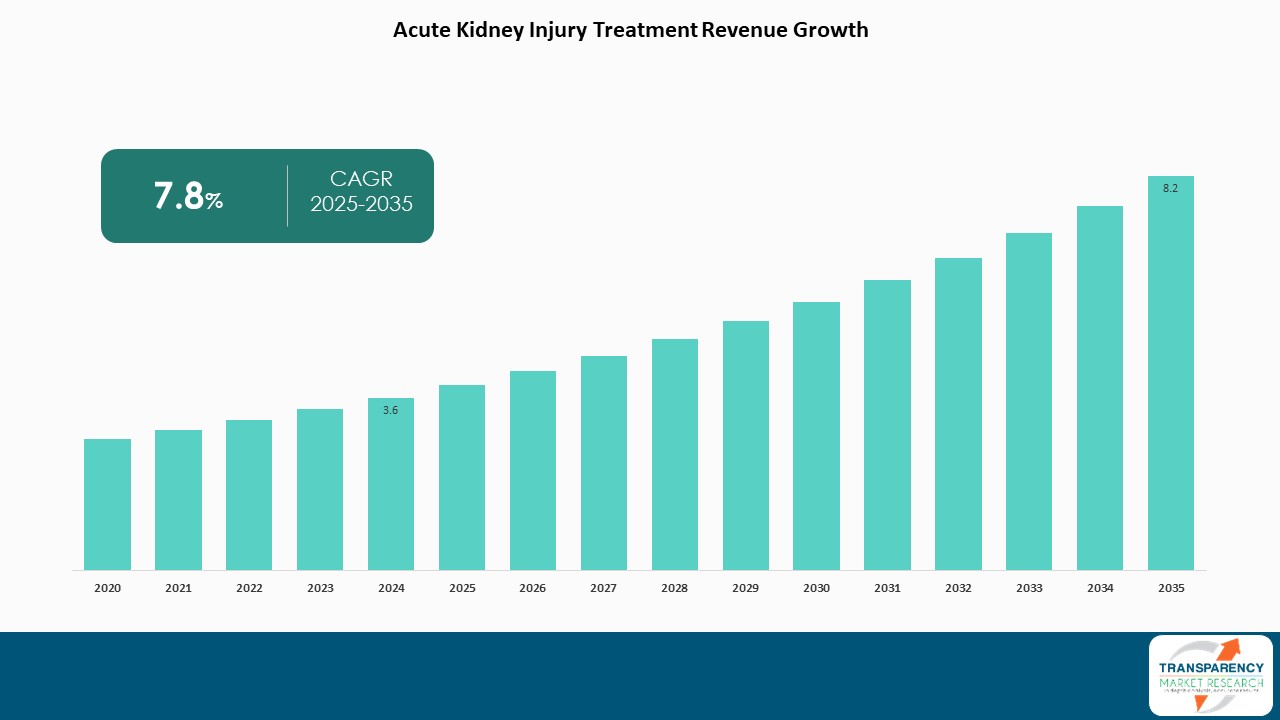

急性腎障害(AKI)治療市場に関する本レポートは、2025年から2035年までの業界の展望と予測を提供しています。2024年には36億米ドルと評価されたこの市場は、2025年から2035年にかけて年平均成長率(CAGR)7.8%で成長し、2035年末までに82億米ドルを超える規模に達すると予測されています。この成長は、高血圧や糖尿病などの慢性疾患の有病率上昇に伴う腎障害の発生率増加によって主に牽引されています。これらの慢性疾患は、敗血症性ショック、腎毒性薬物の過剰摂取、心臓手術、腎臓および幹細胞移植、高カリウム血症、アレルギー性間質性腎炎など、様々な形態の急性腎障害の増加につながり、市場全体を推進する主要な要因となっています。

急性腎障害(AKI)は、腎機能の軽微な低下から完全な腎不全に至るまで、突然発生する腎臓の損傷または機能不全のエピソードを指します。一般的な症状には、下痢、吐き気、嘔吐、脱水、眠気、錯乱などがあります。治療法は主に損傷の原因と程度に依存しますが、血管作動性ペプチド、成長因子、エンドセリン阻害剤、接着分子、バイオ人工腎臓などが実験的治療として研究されています。アミノフィリンも腎不全の予防に実験的に使用されています。

市場成長の主要な推進要因は、高リスク患者人口の増加による急性腎障害の発生率上昇と、入院患者数の増加です。

急性腎障害は、その発生率の増加により、世界の医療システムにとって大きな課題となっています。敗血症、心血管疾患、主要な外科手術、腎毒性薬物など、様々な要因によって腎機能が急激に低下します。高齢患者、糖尿病患者、高血圧患者など、高リスク群の増加に伴い、高度なAKI治療ソリューションへの需要が高まっています。例えば、2021年のClinical Kidney Journalの記事によると、世界中の入院患者におけるAKIの発生率は0.7%から31.0%に及び、集中治療室(ICU)患者では50%を超えます。AKI関連の死亡率は23.0%であり、腎代替療法を必要とする患者では49.4%に上昇します。AKIを乗り越え、腎機能が完全に回復した患者は長期的な予後が良いと報告されていますが、多くの患者は不可逆的なネフロン損失を経験し、慢性腎臓病(CKD)を発症します。実際に、AKI患者の20%から50%が進行性CKDを発症し、3%から15%が末期腎臓病(ESKD)に至り、これらはすべて死亡率の増加と関連しています。重症患者の病態では、敗血症が急性腎機能障害の主な原因であり、その発生率は15%から20%です。

世界の入院患者数の増加も、急性腎障害治療市場の拡大を促進しています。AKIは、様々な病状、外科手術、薬剤関連の問題により入院する患者に頻繁に発生する腎機能の急激な悪化を意味します。慢性疾患の増加、高齢化、医療の進歩によって入院患者数が増加するにつれて、AKI治療への需要も高まっています。入院患者の8.0%から16.0%にAKIが発生し、これらの患者は死亡率が4倍から10倍に増加し、入院期間も長くなります。米国では、院内AKIは推定49万8000人の患者に影響を与え、年間コストは47億米ドルから240億米ドルに上ります。ICUにおけるAKI患者の平均コストは、非AKI患者の2倍になることが一般的です。AKIの重症度が高いほどコストも高くなります。AKI患者の総入院費用は、心臓手術患者の2万9700米ドルから、心原性ショック患者の8万400米ドルに及びます。

急性腎障害治療市場は、研究開発努力に大きく依存しています。重篤な病態や慢性疾患、高齢化人口におけるAKI症例の増加は、新しい治療ソリューションへの高い需要を生み出しています。R&Dへの投資は、早期発見方法の進歩、薬物治療の画期的な進展、強化された透析手技につながり、これらがAKI治療の状況を変革しています。例えば、2024年8月には、ノバルティスが米国食品医薬品局(FDA)から、急速な疾患進行のリスクがある原発性IgA腎症(IgAN)の成人における蛋白尿減少を目的とした、ファブハルタ(イプタコパン)の迅速承認を取得したと発表しました。これは、免疫系の代替補体経路を特異的に標的とするファーストインクラスの補体阻害剤です。

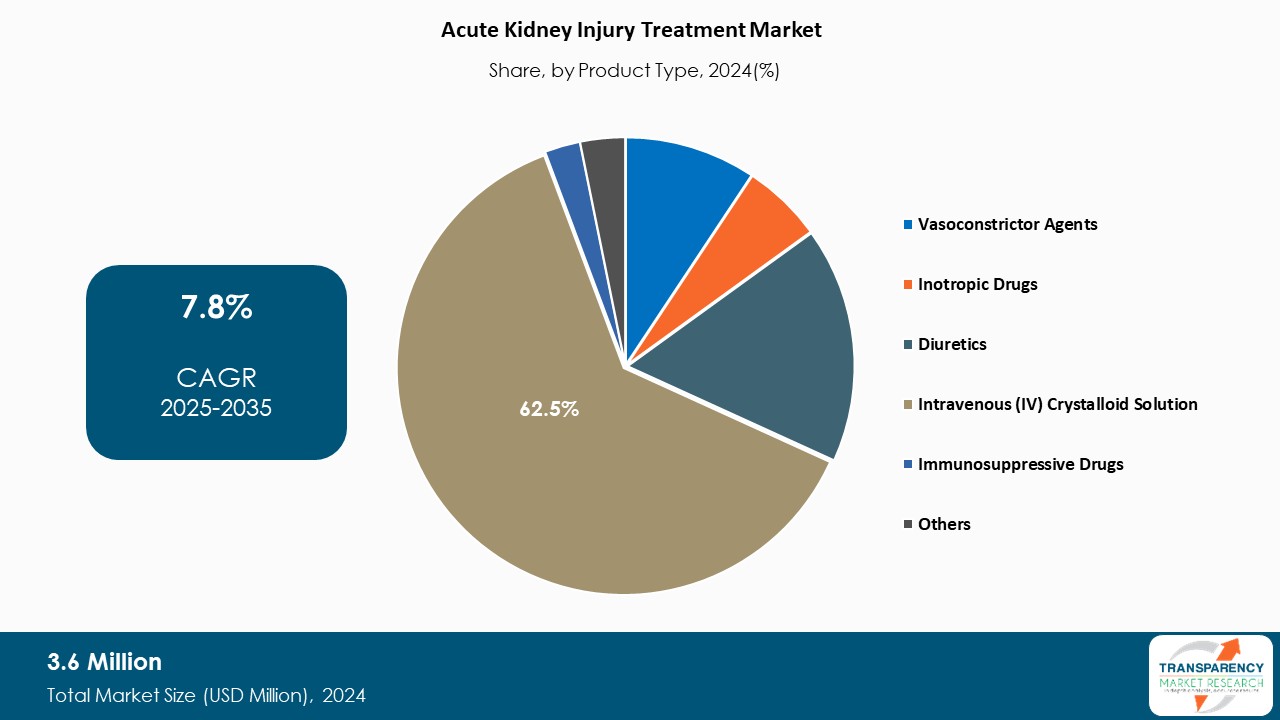

市場は、製品タイプ(薬物療法)、AKIの種類、および流通チャネルに基づいてセグメント化されています。

製品タイプ(薬物療法)では、静脈内(IV)晶質液セグメントが市場全体を牽引しています。IV晶質液は、水と電解質からなる液体であり、急性腎障害治療における輸液蘇生、水分補給、電解質バランスの維持に一般的に使用されます。これらは、低容量血症、脱水、敗血症性ショック関連の急性腎障害の第一選択治療です。IV晶質液の役割には、低容量性急性腎障害における輸液蘇生、敗血症性ショックの管理、電解質および酸塩基バランスの調整、造影剤誘発性腎症の予防などが含まれます。一般的なIV晶質液には、生理食塩水(0.9% NaCl)、乳酸リンゲル液(LR)、プラズマライト、5%ブドウ糖液(D5W)などがあります。ICUやクリティカルケア環境でのAKI発生率の増加、および低容量血症やショック関連AKIなどの根本原因に対する第一選択治療であることから、IV晶質液セグメントが市場を支配しています。その他の薬物療法には、血管収縮薬、変力薬、利尿薬、免疫抑制剤、その他(アポトーシス阻害剤、抗酸化剤など)が含まれます。

AKIの種類は、前腎性急性腎障害、腎性急性腎障害、後腎性急性腎障害に分類されます。

流通チャネルは、病院薬局、小売薬局、オンライン薬局に分けられます。

地域別では、北米が急性腎障害治療市場を牽引する主要地域です。この優位性の主な原因は、一般人口における急性腎障害の高い有病率にあります。AKIは入院患者、特に集中治療室(ICU)で蔓延しており、敗血症、主要な外科手術、重篤な疾患によって腎機能障害が悪化することがよくあります。北米では、糖尿病、高血圧、心血管疾患などの慢性疾患の有病率が増加しており、急性腎障害のリスクをさらに高めています。また、この地域における高齢者人口の増加も重要な要因です。高齢者は併存疾患、腎機能の低下、腎毒性薬物への曝露の増加により、急性腎障害にかかりやすいためです。北米が急性腎障害治療業界で支配的な地位を占めるもう一つの重要な要因は、最先端の医療インフラの利用可能性です。米国は、その堅牢な医療エコシステム、バイオテクノロジーへの多大な投資、研究開発における先駆的な役割により、北米の急性腎障害治療市場で主要な市場シェアを占めています。例えば、2024年9月には、Travere Therapeutics, Inc.が、米国食品医薬品局(FDA)がFILSPARI(sparsentan)に対し、疾患進行のリスクがある原発性IgANの成人における腎機能低下を遅らせる目的で100%承認を与えたと発表しました。

主要企業は、急性腎障害治療薬の改善と流通拡大のために、病院、泌尿器科クリニック、長期手術センター、研究機関と提携しています。市場で活動している主要企業には、AM-Pharma、Aptabio Therapeutics、Arch Biopartners、Novartis AG、Guard Therapeutics、Renibus Therapeutics、Mission Therapeutics、Unicycive Therapeutics Inc.、Baxter International Inc.、ICU Medical、B. Braun Melsungen AG、Fresenius Kabi、Amanta Healthcare、Pfizer, Inc.、Sanofi S.A.などが挙げられます。

最近の主要な開発としては、2024年2月にCalciMedica, Inc.が、急性低酸素性呼吸不全(AHRF)を伴う急性腎障害(AKI)を対象とした第2相試験で評価される、Orai1含有CRACチャネルの強力かつ選択的な低分子阻害剤であるAuxoraの治験薬(IND)申請をFDAから承認されたと発表しました。また、2024年5月には、Nuwellisが、革新的な小児用持続的腎代替療法(CRRT)デバイス「Vivian」について、米国特許商標庁(USPTO)から特許許可通知を受け取ったと発表し、重症の小児患者の治療選択肢を改善する新しい技術の開発への道を開いています。

本レポートは、市場の価値分析を米ドル建てで提供し、2020年から2024年までの履歴データと2025年から2035年までの予測期間をカバーしています。市場分析には、セグメント分析と地域レベルの分析が含まれます。さらに、定性分析として、市場の推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれています。競合状況セクションでは、競合マトリックスと企業プロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報)が提供されます。

よくあるご質問

Q: 2024年における世界の急性腎障害治療市場の規模はどのくらいでしたか?

A: 2024年には、世界の急性腎障害治療市場は36億米ドルと評価されました。

Q: 2035年には、世界の急性腎障害治療事業はどのくらいの規模になる見込みですか?

A: 急性腎障害治療事業は、2035年末までに82億米ドルを超える見込みです。

Q: 急性腎障害治療の需要を牽引する主な要因は何ですか?

A: 増加する高リスク患者人口による急性腎障害の発生率の増加、および研究開発活動の活発化です。

Q: 予測期間中、急性腎障害治療産業のCAGRはどのくらいになる見込みですか?

A: CAGRは、2025年から2035年にかけて7.8%になると予測されています。

Q: 予測期間中、急性腎障害治療市場で主要なシェアを占めるのはどの地域ですか?

A: 北米が、2025年から2035年にかけて最大のシェアを占める見込みです。

Q: 主要な急性腎障害治療提供企業はどこですか?

A: AM-Pharma、Aptabio Therapeutics、Arch Biopartners、Novartis AG、Guard Therapeutics、Renibus Therapeutics、Mission Therapeutics、Unicycive Therapeutics Inc.、Baxter International Inc.、ICU Medical、B. Braun Melsungen AG、Fresenius Kabi、Amanta Healthcare、Pfizer, Inc.、およびSanofi S.A.です。

本市場レポートは、急性腎障害(AKI)治療市場に関する包括的な分析を提供いたします。2020年から2035年までの期間を対象とし、市場の定義、範囲、セグメンテーション、主要な調査目的、および調査のハイライトを詳述しております。調査は厳格な仮定と研究方法論に基づいて実施されており、市場の動向と予測の信頼性を確保しております。

エグゼクティブサマリーでは、世界のAKI治療市場の全体像を提示し、市場の導入、概要、および主要な市場ダイナミクスについて解説しております。市場の成長を促進する「推進要因」、成長を阻害する「抑制要因」、そして将来の発展を可能にする「機会」が詳細に分析されております。また、2020年から2035年までの世界のAKI治療市場の分析と予測、および市場収益予測(US$ Bn)も含まれております。

本レポートの「主要な洞察」セクションでは、市場に関する多角的な視点を提供しております。具体的には、パイプライン分析、主要な製品およびブランド分析、国・地域別の規制シナリオ、世界の主要国における疾患の有病率と発生率、AKIの種類別の死亡率が網羅されております。特に注目すべきは「新たなトレンド」に関する詳細な分析です。これには、治験薬(MTX652、UNI-494、RMC-035など)、iNPC由来細胞外小胞(EV)を用いたAKI治療、早期AKI診断のためのバイオマーカー、持続的腎代替療法(CRRT)の進歩、腎臓修復における遺伝子治療、シラスタチンによる腎毒性誘発性AKIの予防、そしてAKIにおける人工知能(AI)の活用や間葉系幹細胞治療といった革新的なアプローチが含まれております。さらに、競合他社が提供する製品のベンチマーキング、ポーターのファイブフォース分析、PESTEL分析を通じて、市場の競争環境と外部要因が評価されております。新規参入企業(主にOEM)向けの抑制要因・課題、主要な考慮事項、およびビジネスモデルに関する洞察も提供されております。

世界のAKI治療市場は、複数のセグメントにわたる詳細な分析と2020年から2035年までの予測が提示されております。薬物療法別では、血管収縮薬、変力薬、利尿薬、静脈内(IV)晶質液、免疫抑制薬、その他の薬物療法に分類され、それぞれの市場価値予測と市場の魅力度が分析されております。タイプ別では、腎前性AKI、腎性AKI、腎後性AKIの3つの主要なタイプに分けられ、各タイプの市場価値予測と魅力度が評価されております。流通チャネル別では、病院薬局、小売薬局、オンライン薬局の3つのチャネルを通じて、市場価値予測と魅力度が検討されております。地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域ごとに、市場価値予測と市場の魅力度が詳細に分析されております。

各地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)については、個別の章でさらに詳細な市場分析と予測が提供されております。これらの地域別分析では、薬物療法、AKIのタイプ、流通チャネル、および特定の国・サブ地域ごとの市場価値予測が示され、それぞれの市場の魅力度も評価されております。例えば、北米では米国とカナダ、ヨーロッパではドイツ、英国、フランス、スペイン、イタリアなどが対象となっております。アジア太平洋地域では中国、日本、インド、オーストラリア・ニュージーランドなどが含まれております。

「競争環境」セクションでは、市場プレーヤーの競争マトリックス(企業の階層と規模別)、2024年の企業別市場シェア分析が提示されております。また、AM-Pharma、Aptabio Therapeutics、Arch Biopartners、Novartis AG、Guard Therapeutics、Renibus Therapeutics、Mission Therapeutics、Unicycive Therapeutics Inc.、Baxter International Inc.、ICU Medical、B. Braun Melsungen AG、Fresenius Kabi、Amanta Healthcare、Pfizer, Inc.、Sanofi S.A.といった主要な市場参加企業15社の詳細な企業プロファイルが含まれております。各プロファイルには、企業概要、財務概要、事業戦略、および最近の動向が網羅されており、市場における主要企業の戦略的ポジショニングと活動を理解するための貴重な情報源となっております。

表一覧

表01:世界の急性腎障害治療市場規模(10億米ドル)予測、薬物療法別、2020-2035年

表02:世界の急性腎障害治療市場規模(10億米ドル)予測、タイプ別、2020-2035年

表03:世界の急性腎障害治療市場規模(10億米ドル)予測、流通チャネル別、2020-2035年

表04:世界の急性腎障害治療市場規模(10億米ドル)予測、地域別、2020-2035年

表05:北米 – 急性腎障害治療市場規模(10億米ドル)予測、国別、2020-2035年

表06:北米 – 急性腎障害治療市場規模(10億米ドル)予測、薬物療法別、2020-2035年

表07:北米 – 急性腎障害治療市場規模(10億米ドル)予測、タイプ別、2020-2035年

表08:北米 – 急性腎障害治療市場規模(10億米ドル)予測、流通チャネル別、2020-2035年

表09:欧州 – 急性腎障害治療市場規模(10億米ドル)予測、国/サブ地域別、2020-2035年

表10:欧州 – 急性腎障害治療市場規模(10億米ドル)予測、薬物療法別、2020-2035年

表11:欧州 – 急性腎障害治療市場規模(10億米ドル)予測、タイプ別、2020-2035年

表12:欧州 – 急性腎障害治療市場規模(10億米ドル)予測、流通チャネル別、2020-2035年

表13:アジア太平洋 – 急性腎障害治療市場規模(10億米ドル)予測、国/サブ地域別、2020-2035年

表14:アジア太平洋 – 急性腎障害治療市場規模(10億米ドル)予測、薬物療法別、2020-2035年

表15:アジア太平洋 – 急性腎障害治療市場規模(10億米ドル)予測、タイプ別、2020-2035年

表16:アジア太平洋 – 急性腎障害治療市場規模(10億米ドル)予測、流通チャネル別、2020-2035年

表17:ラテンアメリカ – 急性腎障害治療市場規模(10億米ドル)予測、国/サブ地域別、2020-2035年

表18:ラテンアメリカ – 急性腎障害治療市場規模(10億米ドル)予測、薬物療法別、2020-2035年

表19:ラテンアメリカ – 急性腎障害治療市場規模(10億米ドル)予測、タイプ別、2020-2035年

表20:ラテンアメリカ – 急性腎障害治療市場規模(10億米ドル)予測、流通チャネル別、2020-2035年

表21:中東&アフリカ – 急性腎障害治療市場規模(10億米ドル)予測、国/サブ地域別、2020-2035年

表22:中東&アフリカ – 急性腎障害治療市場規模(10億米ドル)予測、薬物療法別、2020-2035年

表23:中東&アフリカ – 急性腎障害治療市場規模(10億米ドル)予測、タイプ別、2020-2035年

表24:中東&アフリカ – 急性腎障害治療市場規模(10億米ドル)予測、流通チャネル別、2020-2035年

*** 本調査レポートに関するお問い合わせ ***

急性腎障害治療は、急激な腎機能低下を特徴とする急性腎障害(AKI)に対する医療介入です。AKIは、数時間から数日のうちに体内の老廃物(クレアチニン、尿素窒素など)が蓄積し、電解質異常や体液量異常を引き起こす病態です。重症化すると生命に関わりますが、適切な治療により腎機能が回復する可能性もあります。しかし、回復後も慢性腎臓病への移行や死亡リスクが高まるため、早期診断と迅速な治療が極めて重要です。

治療アプローチは原因によって大きく異なります。腎臓への血流低下による「腎前性AKI」では、脱水、出血、心不全などが原因となり、輸液による循環血液量改善や昇圧剤、心機能改善薬が中心です。腎臓自体が障害される「腎性AKI」では、薬剤性腎障害、虚血再灌流障害、糸球体腎炎などが原因で、原因薬剤の中止、ステロイドなどの免疫抑制剤、感染症治療が適用されます。尿路閉塞による「腎後性AKI」の場合は、尿路結石、腫瘍などが原因となるため、カテーテル留置や手術による閉塞解除が第一歩です。このように、治療はまず根本原因を特定し、それを取り除くことが最も重要となります。

原因疾患の治療と並行して、腎機能低下に伴う合併症に対する支持療法が行われます。体液量の厳密な管理として輸液量調整や利尿剤の使用、高カリウム血症や代謝性アシドーシスといった電解質・酸塩基平衡異常に対しては、インスリン・ブドウ糖療法や重炭酸ナトリウム投与などが行われます。適切な栄養管理も重要であり、腎臓に負担をかけない範囲での栄養補給が図られます。さらに、感染症や消化管出血などの合併症予防と治療も欠かせません。これらの支持療法によって、腎臓が回復するまでの間、全身状態を安定させることが目指されます。

重症の急性腎障害で、薬物療法や支持療法だけでは対応しきれない場合、腎代替療法(RRT)が導入されます。RRTには、血液透析(HD)、持続的腎代替療法(CRRT)、腹膜透析(PD)などがあり、患者さんの状態に応じて選択されます。これらの治療は、体内の老廃物や過剰な水分を除去し、電解質や酸塩基平衡を是正することを目的とします。関連する技術としては、血液浄化装置、特に透析装置やダイアライザーといった透析膜が中心です。また、患者さんの状態をリアルタイムで把握するための生体情報モニターや、血液ガス分析装置、電解質分析装置なども治療に不可欠です。診断においては、腎臓の形態や尿路閉塞の有無を確認するための超音波検査、CT、MRIなどの画像診断技術も重要な役割を果たします。これらの多岐にわたる治療法と技術を組み合わせることで、急性腎障害の患者さんの救命と腎機能回復が図られています。