アクリル樹脂のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

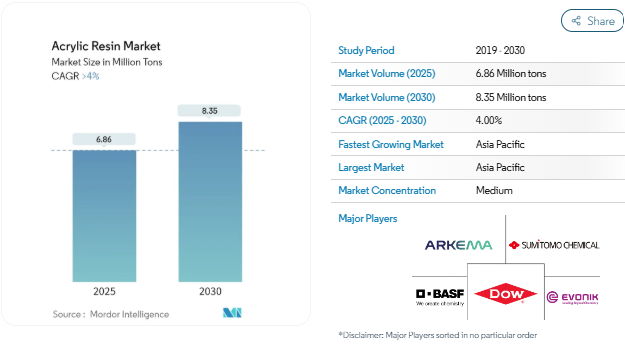

アクリル樹脂の市場規模は2025年に686万トンと推定され、予測期間(2025-2030年)の年平均成長率は4%を超え、2030年には835万トンに達すると予測されています。

COVID-19パンデミックはいくつかの産業に悪影響を及ぼしました。ほとんどの地域で封鎖が行われたため、産業活動だけでなく建設活動にも混乱が生じ、貨物輸送の制限によってサプライチェーンが混乱しました。しかし、2021年には状況が回復し始め、市場の成長軌道が回復しました。

アジア太平洋地域の主要経済圏で建設プロジェクトが増加し、自動車用途での使用が増加していることが、調査した市場の成長を促進する主な要因です。

しかし、アクリルに関連する環境や健康への害は、調査した市場の成長を抑制する可能性が高いです。

とはいえ、バイオベース樹脂の研究開発は、世界市場に有利な成長機会をもたらすでしょう。

アジア太平洋地域は、建設プロジェクトやインフラ整備の増加により、予測期間を通じて最大の市場となっています。

エンドユーザー産業セグメントを支配する建築・建設業界

- アクリル樹脂は、建築資材の持続可能性、耐久性、美観を向上させ、建築用塗料の耐湿性、耐腐食性、耐熱性、耐候性を向上させるために建築・建設分野で使用されています。

- アクリル樹脂はまた、様々な基材への接着性、優れた被膜耐性、柔軟性、耐久性を提供し、塗料やコーティング剤の隠蔽性を高めるために、塗料やコーティング剤の用途にも使用されています。

- 世界的なインフラ整備のニーズの高まりは、アクリル樹脂市場にさらなる付加価値を与えています。アメリカ国勢調査局によると、2018年から2022年までの過去5年間で、アメリカの建設総額はほぼ40%増加し、その中でも住宅用建設はほぼ60%以上の増加を占めています。

- 2022年の家庭用建設総額は9270億米ドルで、2021年比14.6%増。2022年の非住宅用建設総額は9,210億米ドルで、2021年比9%増。

- Eurostatによると、2022年のEUにおける建設業の年間平均生産額は2021年比で2.6%増加。建設活動が最も増加したのはスロベニア(74.5%増)、ルーマニア(18.4%増)、オランダ(4.9%増)。

- アジア太平洋地域は世界最大の建設市場であり、インドと中国が建設付加価値と新規プロジェクトの面でリードしています。

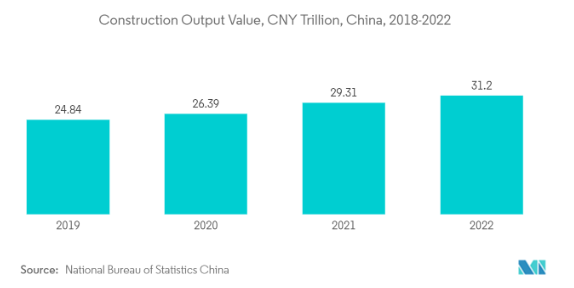

- 中国国家統計局によると、2022年の中国の建設企業の付加価値額は8兆3,300億人民元(〜1兆1,600億米ドル)で、2021年比5.5%増。

- インベスト・インディアによると、2000年4月から2023年3月までのインドにおける建設(インフラ)事業への直接投資総額は296億米ドルで、直接投資流入額の4.67%を占めています。

- 世界の主要経済圏におけるインフラの成長を見ると、建設業界における塗料、コーティング剤、接着剤、シーラント用途のアクリル樹脂の需要は予測期間中に増加する可能性が高いでしょう。

アジア太平洋地域が市場を支配

- アジア太平洋地域は最大の市場であり、建設、自動車、その他のエンドユーザー産業における消費の増加により、アクリル樹脂の主要な需要ドライバーとなっています。

- 中国、インド、韓国などの主要国では、都市化により建設が急増しています。中国、インド、韓国などの主要国では、都市化により建設業が急成長しています。

- 中国政府は、経済成長全体を後押しするため、国内の建設部門全体への投資促進に注力しています。例えば、中国国家統計局によると、インフラ建設への融資を増やすための最近の動きとしては、政策銀行の貸出比率を1200億米ドル引き上げました。政府はまた、地方政府がインフラ建設資金を調達するための特別債券枠のうち、最大約2200億米ドルを地方政府が使用できるようにすることも検討しています。

- 2023年度連邦予算によると、インド政府財務省は、インフラ整備に33%増の10,000億インドルピー(約1,208億7,000万米ドル)の設備投資を行うと発表しました。PMアワス・ヨジャナ(PM Awas Yojana)に対する支出は66%増の7万9,000クロー(約95億4,000万米ドル)以上。

- さらに、都市インフラ開発基金の下で、政府は全国の第2・3級都市の都市インフラを整備するため、年間1万ルピー(約12億米ドル)の支出を発表しました。

- 韓国では、スマートシティの拡大が主要な重点分野となっています。スマートシティ・ソリューション拡大プロジェクトは、韓国の都市で実施され、小規模な都市でも強固なインフラを利用できるようにすることで、サービス条件を改善し、デジタルデバイドを最小限に抑えることを目的としています。2023年には、合計23の地方自治体がスマートシティ・ソリューション拡大プロジェクトに応募し、そのうち8ヵ所が選ばれました。

- さらに、アジア太平洋地域は世界で最も価値のある自動車メーカーの本拠地です。中国、インド、日本、韓国などの発展途上国は、製造基盤を強化し、効率的なサプライチェーンを構築して収益性を高めるために懸命に取り組んでいます。国際自動車製造機構(OICA)によると、2022年にはアジア太平洋全体で約5,000万台の自動車が生産されました。これは2021年の4,670万台と比較して7%の成長率であり、自動車産業からの超高分子量ポリエチレンの需要が増加していることを示しています。2022年には、アジア太平洋地域で約4,200万台の乗用車が製造され、2021年と比較して約11%増加しました。

- 中国汽車工業協会(CAAM)によると、中国は世界最大の自動車生産拠点を有し、2022年の自動車生産台数は2,700万台。2021年の生産台数2,600万台から3.4%の増加。

- さらに、アジア太平洋地域における電子製品の需要は、主に中国、インド、日本からもたらされています。日本電子情報技術産業協会(JEITA)によると、日本の電子・IT企業によるアジア太平洋地域の生産は、2023年末までに40兆7,599億円(~3,121億5,000万米ドル)に達し、前年比3%の成長率を記録する見込みです。

- アクリル樹脂の需要は、主要なエンドユーザー産業分野での成長傾向を見ると、調査市場でも大きく伸びることが予想されます。

アクリル樹脂産業の概要

アクリル樹脂市場は部分的に連結しています。主なプレーヤーは、Arkema S.A.、BASF SE、Dow Chemical Company、Evonik Industries AG、Sumitomo Chemical Companyなど(順不同)。

アクリル樹脂市場ニュース

- 2022年12月:住友化学は愛媛事業所(愛媛県新居浜市)でアクリル樹脂(ポリメチルメタクリレート、PMMA)のケミカルリサイクル用パイロット設備の建設を開始。使用済みアクリル樹脂の回収から、回収した樹脂のモノマー原料へのリサイクル、最終製品としての利用まで、アクリル樹脂の循環型システムの開発を加速させるのが狙い。

- 2022年11月:アルケマは、バイオ由来アクリルモノマーと特殊アクリル添加剤および樹脂の製品群について、国際的な持続可能性と炭素認証-PLUS(ISCC+)の認証を取得。

エンドユーザー産業セグメントを支配する建築・建設業界

- アクリル樹脂は、建築資材の持続可能性、耐久性、美観を向上させ、建築用塗料の耐湿性、耐腐食性、耐熱性、耐候性を向上させるために建築・建設分野で使用されています。

- アクリル樹脂はまた、様々な基材への接着性、優れた被膜耐性、柔軟性、耐久性を提供し、塗料やコーティング剤の隠蔽性を高めるために、塗料やコーティング剤の用途にも使用されています。

- 世界的なインフラ整備のニーズの高まりは、アクリル樹脂市場にさらなる付加価値を与えています。アメリカ国勢調査局によると、2018年から2022年までの過去5年間で、アメリカの建設総額はほぼ40%増加し、その中でも住宅用建設はほぼ60%以上の増加を占めています。

- 2022年の家庭用建設総額は9270億米ドルで、2021年比14.6%増。2022年の非住宅用建設総額は9,210億米ドルで、2021年比9%増。

- Eurostatによると、2022年のEUにおける建設業の年間平均生産額は2021年比で2.6%増加。建設活動が最も増加したのはスロベニア(74.5%増)、ルーマニア(18.4%増)、オランダ(4.9%増)。

- アジア太平洋地域は世界最大の建設市場であり、インドと中国が建設付加価値と新規プロジェクトの面でリードしています。

- 中国国家統計局によると、2022年の中国の建設企業の付加価値額は8兆3,300億人民元(〜1兆1,600億米ドル)で、2021年比5.5%増。

- インベスト・インディアによると、2000年4月から2023年3月までのインドにおける建設(インフラ)事業への直接投資総額は296億米ドルで、直接投資流入額の4.67%を占めています。

- 世界の主要経済圏におけるインフラの成長を見ると、建設業界における塗料、コーティング剤、接着剤、シーラント用途のアクリル樹脂の需要は予測期間中に増加すると思われます。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、建設、自動車、その他のエンドユーザー産業における消費の増加により、アクリル樹脂の最大市場であり、主要な需要ドライバーとなっています。

- 中国、インド、韓国などの主要国では、都市化により建設が急増しています。中国、インド、韓国などの主要国では、都市化により建設業が急成長しています。

- 中国政府は、経済成長全体を後押しするため、国内の建設部門全体への投資促進に注力しています。例えば、中国国家統計局によると、インフラ建設への融資を増やすための最近の動きとしては、政策銀行の貸出比率を1200億米ドル引き上げました。政府はまた、地方政府がインフラ建設資金を調達するための特別債券枠のうち、最大約2200億米ドルを地方政府が使用できるようにすることも検討しています。

- 2023年度連邦予算によると、インド政府財務省は、インフラ整備に33%増の10,000億インドルピー(約1,208億7,000万米ドル)の設備投資を行うと発表しました。PMアワス・ヨジャナ(PM Awas Yojana)に対する支出は66%増の7万9,000クロー(約95億4,000万米ドル)以上。

- さらに、都市インフラ開発基金の下で、政府は全国の第2・3級都市の都市インフラを整備するため、年間1万ルピー(約12億米ドル)の支出を発表しました。

- 韓国では、スマートシティの拡大が主要な重点分野となっています。スマートシティ・ソリューション拡大プロジェクトは、韓国の都市で実施され、小規模な都市でも強固なインフラを利用できるようにすることで、サービス条件を改善し、デジタルデバイドを最小限に抑えることを目的としています。2023年には、合計23の地方自治体がスマートシティ・ソリューション拡大プロジェクトに応募し、そのうち8ヵ所が選ばれました。

- さらに、アジア太平洋地域は世界で最も価値のある自動車メーカーの本拠地です。中国、インド、日本、韓国などの発展途上国は、製造基盤を強化し、効率的なサプライチェーンを構築して収益性を高めるために懸命に取り組んでいます。国際自動車製造機構(OICA)によると、2022年にはアジア太平洋全体で約5,000万台の自動車が生産されました。これは2021年の4,670万台と比較して7%の成長率であり、自動車産業からの超高分子量ポリエチレンの需要が増加していることを示しています。2022年には、アジア太平洋地域で約4,200万台の乗用車が製造され、2021年と比較して約11%増加しました。

- 中国汽車工業協会(CAAM)によると、中国は世界最大の自動車生産拠点を有し、2022年の自動車生産台数は2,700万台。2021年の生産台数2,600万台から3.4%の増加。

- さらに、アジア太平洋地域における電子製品の需要は、主に中国、インド、日本からもたらされています。日本電子情報技術産業協会(JEITA)によると、日本の電子・IT企業によるアジア太平洋地域の生産は、2023年末までに40兆7,599億円(~3,121億5,000万米ドル)に達し、前年比3%の成長率を記録する見込みです。

- アクリル樹脂の需要は、主要なエンドユーザー産業分野での成長傾向を見ると、調査市場でも大きく伸びることが予想されます。

アクリル樹脂産業の概要

アクリル樹脂市場は部分的に連結しています。主なプレーヤーは、Arkema S.A.、BASF SE、Dow Chemical Company、Evonik Industries AG、Sumitomo Chemical Companyなど(順不同)。

アクリル樹脂市場ニュース

- 2022年12月:住友化学は愛媛事業所(愛媛県新居浜市)でアクリル樹脂(ポリメチルメタクリレート、PMMA)のケミカルリサイクル用パイロット設備の建設を開始。使用済みアクリル樹脂の回収から、回収した樹脂のモノマー原料へのリサイクル、最終製品としての利用まで、アクリル樹脂の循環型システムの開発を加速させるのが狙い。

- 2022年11月:アルケマは、バイオ由来アクリルモノマーと特殊アクリル添加剤および樹脂の製品群について、国際的な持続可能性と炭素認証-PLUS(ISCC+)の認証を取得。

*** 本調査レポートに関するお問い合わせ ***