アクリル系粘着剤市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

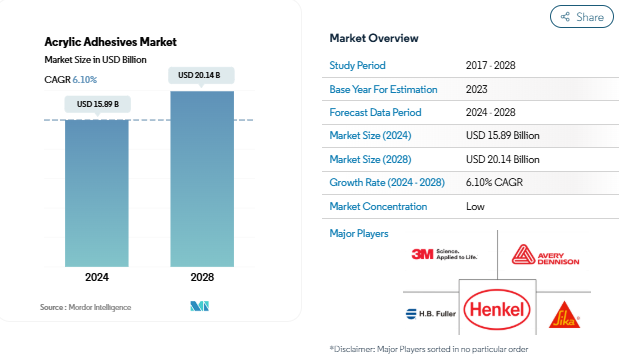

アクリル系粘着剤の市場規模は2024年に158.9億米ドルと推定され、2028年には201.4億米ドルに達すると予測され、予測期間中(2024-2028年)のCAGRは6.10%で成長する見込みです。

アクリル系粘着剤業界は、世界的な環境規制の強化や持続可能性への取り組みによって大きな変革期を迎えています。水性技術は、環境に優しいソリューションへの移行を反映し、2023年には市場シェアの77%以上を占める主要な製造プロセスとして台頭しています。この移行は、特にヨーロッパと北米の主要市場で実施されている厳しいVOC排出規制によってさらに後押しされています。メーカー各社は、環境への影響を抑えつつ高い性能を維持する革新的な配合を生み出すため、研究開発に多額の投資を行っています。こうした動きは、企業が進化する規制要件や消費者の嗜好に対応しようと競争する中で、競争環境を再構築しています。

電子・電気装置製造セクターはアクリル系粘着剤の重要な成長ドライバーとなっており、家電産業は2028年まで年平均成長率5.77%で成長すると予測されています。電子装置の小型化が進み、組み立て要件が複雑化していることから、特殊な粘着ソリューションに対する需要が高まっています。先進的なアクリル系粘着剤は、熱伝導性と電気絶縁性を向上させ、電子部品組立の特殊なニーズに対応するために開発されています。家電製品におけるスマート技術の統合や、モノのインターネット(IoT)装置の急速な拡大により、アクリル系粘着剤に新たな用途機会が生まれています。

市場の顕著なトレンドは、電気自動車の採用が加速していることで、2028年までのCAGRは17.75%と著しい成長が予測されています。このような自動車分野の変革は、特にバッテリー組み立てや軽量材料の接着用途において、粘着剤技術の革新を促しています。メーカー各社は、電気自動車生産用に特別に設計された新しい配合を開発し、熱管理と構造接着機能に焦点を当てています。業界では、接着剤メーカーと自動車OEMが協力し、電気自動車組立の独自要件を満たすカスタマイズされたソリューションを開発する動きが活発化しています。

2030年までの年間成長率が3.5%と予測される建設業界では、建築用途のアクリル系粘着剤の開発が進んでいます。各メーカーは、耐久性、耐候性、多様な建材との適合性を強化した製品の開発に注力しています。持続可能な建築慣行への傾向から、エネルギー効率やグリーンビルディング認証に貢献する粘着剤への需要が高まっています。この分野の技術革新は、長期的な構造的完全性を維持しながら極端な気象条件に耐えることができる製品の開発に特に重点を置いており、建設プロジェクトにおける気候変動への回復力に関する懸念の高まりに対応しています。

出典:https://www.mordorintelligence.com/industry-reports/acrylic-adhesives-market

アクリル系粘着剤市場レポートは、業界をエンドユーザー産業(航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、パッケージング、その他エンドユーザー産業)、技術(反応型、溶剤型、UV硬化型、水性)、地域(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米)に分類しています。5年間の市場予測とともに、5年間の過去データを入手できます。

発展途上国におけるEコマース産業の急成長による業界の増強

- 2020年、包装業界は複数の長期的なトレンドが需要の増加を牽引し、経済活動がCOVID-19の大流行によってもたらされた課題に対処するように切り替わるにつれて成長が加速しました。業界の堅調な業績は、収益の増加と、食品・飲料やヘルスケアなどの重要な最終市場の拡大を支え、また、経済全体が不透明な時期にも業界の全般的な安定性を実証しました。

- 2020年のパンデミック(世界的大流行)によりディールメーキングがほぼ停止した後、売り手と買い手が熱心に市場に戻ってきたため、2021年のパッケージングM&A活動は急増しました。パンデミックの間、パッケージング企業の好調な業績は、パッケージング業界が全般的な市場の混乱時に安定性を提供するという考えを強化しました。パンデミックはまた、急速な電子商取引の拡大や、スーパーマーケットの棚で製品を差別化するために包装を採用するブランドオーナーなど、以前からあった追い風を強化し、このセクターをより強力な長期成長へと位置づけました。

- 現在のところ、溶解可能なパッケージング、省スペースパッケージング、スマートパッケージングは、パッケージング業界で生まれたいくつかのイノベーションです。食用包装の採用は、化石燃料への依存を軽減し、カーボンフットプリントを大幅に減少させる可能性を持つ興味深く革新的な代替手段であり、その持続可能性により、現在食品業界全体に普及しています。これらの要因は、食品・飲料セクターにおける包装業界の成長機会を生み出しており、予測期間中の包装業界の成長を後押しすると期待されています。

建設セクターを成長させる家庭用およびインフラ開発の成長

- 建築・建設業界は着実な成長を目撃し、2017年から2019年のCAGRは2.6%。この成長の原動力となったのは、世界的な経済活動の上向きと一戸建て住宅需要の増加です。2020年、COVID-19パンデミックは世界の建築・建設業界に大きな影響を与えました。労働力供給の制約、建設財政とサプライチェーンの混乱、経済の不確実性が世界の建築・建設業界にマイナスの影響を与えました。

- 2021年にはプラス成長を示したものの、パンデミックによるサプライチェーンへの影響は、原材料価格の高騰を招き、いまだ業界を悩ませています。しかし、建設業界は国の経済に大きな影響を与えるため、ヨーロッパ、北米、アジア太平洋地域の国々は、支援制度を提供することで、建設業界を経済サイクルの再スタートに利用しています。支援制度には、オーストラリアのホームビルダー・プログラムやEU諸国の景気回復計画などがあります。

- アジア太平洋地域は、中国、インド、日本、インドネシア、韓国といった国々における膨大な人口、都市化の進展、インフラ整備への投資の増加により、建設活動の量が最も多く、2028年まで最大の建設市場であり続けると予想されています。

- グリーンビルディングの重視と世界的な建設活動からの排出量削減への取り組みの増加は、予測期間中、より持続可能な運営手順をもたらすと予想されます。例えば、フランスは低炭素エネルギー経済への転換を図るため、建設業界に75億ユーロの予算を計上しています。

セグメント分析: エンドユーザー産業

アクリル接着剤市場における包装用セグメント

世界のアクリル系粘着剤市場を支配しているのはパッケージングセグメントで、2024年には市場シェア全体の約60%を占めます。この重要な市場ポジションは、軟包装、ラベル、テープ、その他の感圧用途など、さまざまな包装用途でアクリル系粘着剤が幅広く使用されていることが主な要因。このセグメントの優位性は、世界的なeコマース産業の成長によってさらに強化され、パッケージングソリューションに対する需要が大幅に増加しています。現代のライフスタイルや包装された食品や飲料の需要の高まりは、粘着剤の消費に大きな影響を与えており、環境に優しくVOC排出量が少ない水性アクリル系粘着剤が特に好まれています。また、包装業界が持続可能で革新的なパッケージングソリューションを採用していることも、環境規制を満たしながら優れた接着特性を提供するアクリル系粘着剤の使用量増加に寄与しています。

アクリル系粘着剤市場における自動車分野

自動車分野は、アクリル系粘着剤市場で最も急成長している分野として浮上しており、2024~2029年の成長率は約7%と予測されています。この著しい成長の主な要因は、自動車製造における軽量材料の採用が増加していることと、電気自動車製造の傾向が強まっていることです。自動車メーカーは、車両の軽量化と燃費向上のため、従来の機械式ファスナーからアクリル系接着剤への置き換えを進めています。このセグメントの成長は、複数の基材が使用される最新の自動車設計において重要な、異種材料を接着する接着剤の能力によってさらに支えられています。電気自動車の生産が世界的に拡大しているため、アクリル系粘着剤に対する需要がさらに高まっています。

エンドユーザー業界の残りのセグメント

アクリル系粘着剤市場におけるその他の重要なセグメントは、建築・建設、ヘルスケア、履物・皮革、その他様々な産業用途などです。建築・建設分野は、家庭用と商業用の建設プロジェクトでアクリル系粘着剤の使用が増加しているため、強い存在感を維持しています。ヘルスケア分野は、医療機器の組み立てや創傷治療用途の需要増加により重要性を増しています。履物・皮革分野は、規模は小さいものの、強力な接着性を必要とする特定の用途でアクリル系粘着剤を利用し続けています。これらの分野は総じて市場の多様性に寄与しており、さまざまな産業用途におけるアクリル系粘着剤の汎用性を示しています。

セグメント分析 技術

アクリル系粘着剤市場における水性セグメント

水系アクリル系粘着剤は、他の技術に比べて優れた環境性能と費用対効果により、2024年の市場シェアで約85%を占め、世界市場を支配しています。これらの粘着剤は、キャリア媒体として水を利用して粘着剤分子を分離し、水の蒸発によって強力な結合を形成します。揮発性有機化合物(VOC)の含有量が低いため、環境にやさしく、世界中の厳しい規制に準拠していることが人気の理由です。水性アクリル系粘着剤は、木材、紙、繊維、皮革、その他の多孔質基材の接着を必要とする産業で特に普及しています。このセグメントの優位性は、履物製造や建設用途での採用が増加していることによってさらに強化されています。

アクリル接着剤市場の残りの技術セグメント

アクリル系粘着剤市場の残りの技術セグメントには、溶剤系、UV硬化型アクリル系、反応型があり、それぞれ特定の用途ニーズに対応しています。溶剤型粘着剤は、VOC含有量の増加による規制圧力に直面しているものの、優れた結合性能と柔軟性を必要とする用途でその地位を維持しています。UV硬化型アクリル系接着剤は、特に電子装置や医療機器の組み立てなど、速硬化が不可欠な特殊な用途でニッチを切り開いてきました。反応型アクリル系接着剤は、その構造的な接着能力で知られ、自動車組立や航空宇宙用途などの高性能分野で引き続き用途を見出しています。これらの分野は、水性技術では十分に満たせないような特定の技術要件に対応することで、水性分野を補完しています。

アクリル接着剤市場の地域セグメント分析

アジア太平洋地域のアクリル系粘着剤市場

アジア太平洋地域は、自動車、航空宇宙、建築、包装業界における幅広い製造能力を背景に、世界最大のアクリル系粘着剤市場を形成しています。中国、インド、日本、韓国、マレーシア、シンガポール、タイ、インドネシアなどの東南アジア諸国がこの地域の主要市場を形成しています。この地域の優位性を支えているのは、急速な工業化、都市化の進展、インフラ整備への投資の増加です。主要な自動車製造拠点が存在し、電子産業が拡大し、建設活動が活発化しているため、さまざまな用途でアクリル系粘着剤の需要が高まっています。

中国のアクリル接着剤市場

中国は、その巨大な製造基盤と多様なエンドユーザー産業を活用し、アジア太平洋地域のアクリル系粘着剤市場で支配的な勢力として浮上しています。堅調な自動車産業、広範な電子機器製造能力、活況を呈する建設産業が、アクリル系粘着剤の需要を大きく牽引しています。中国の市場での地位は、確立されたサプライチェーン、先進的な製造施設、産業開発への戦略的な注力によって強化されています。2024年には、この地域のアクリル系粘着剤消費量の約35%を同国が占め、国内需要の増加と輸出志向の製造活動に支えられています。

インドのアクリル接着剤市場

インドはアジア太平洋地域で最も急成長しているアクリル系粘着剤市場で、2024〜2029年の成長率は約6%と予測されています。同国の成長軌道を牽引しているのは、急速な工業化、自動車部門の拡大、インフラ整備への投資の増加です。インドの製造拠点としての台頭は、国内生産を促進する政府のイニシアティブに支えられており、アクリル系粘着剤の需要を引き続き押し上げています。同国の電子機器製造部門、パッケージング産業の成長、建設活動の活発化がさらに市場拡大に寄与しています。

ヨーロッパのアクリル系粘着剤市場

ヨーロッパはアクリル系粘着剤の洗練された市場であり、高度な製造能力と厳しい品質基準が特徴です。ドイツ、フランス、イギリス、イタリア、スペイン、ロシアといった国々が需要を牽引しており、自動車、航空宇宙、建設産業がこの地域の市場を牽引しています。欧州のメーカーは、同地域の厳しい環境規制に合わせて、革新的で環境に優しい接着剤ソリューションの開発に注力しています。同市場は、活発な研究開発活動や、各業界における高度な接着技術の採用増加から利益を得ています。

ドイツのアクリル接着剤市場

ドイツはヨーロッパ最大のアクリル系粘着剤市場であり、その原動力は先進的な自動車産業、堅調な製造業、技術革新への強いこだわりです。ドイツの主導的地位は、大手自動車メーカー、航空宇宙企業、建設会社の存在によって支えられています。ドイツは、その重要な産業基盤と洗練された製造能力を反映し、2024年にはヨーロッパのアクリル系粘着剤消費量の約25%を占めます。

イタリアのアクリル接着剤市場

イタリアはヨーロッパで最も急成長しているアクリル系粘着剤市場で、2024年から2029年にかけて約6%の成長が見込まれています。同国の成長の原動力は、製造業への投資の増加、自動車生産の増加、建設活動の拡大です。イタリアの家具製造業における存在感の強さ、包装産業の成長、持続可能な建築慣行への注目の高まりが市場拡大に寄与しています。同国は技術の進歩と高品質の製造に重点を置いており、市場の継続的な成長を支えています。

中東・アフリカのアクリル系粘着剤市場

中東・アフリカ地域は、工業化の進展とインフラ整備を特徴とするアクリル系粘着剤の成長市場です。同地域の市場ダイナミクスは、拡大する建設活動、成長する包装産業、成長する自動車セクターによって形成されています。サウジアラビアと南アフリカがこの地域の主要市場であり、それぞれ異なる産業力と成長パターンを持っています。

サウジアラビアのアクリル系粘着剤市場

サウジアラビアは中東・アフリカのアクリル系粘着剤市場をリードしており、大規模な建設活動と産業基盤の成長に支えられています。サウジアラビアの市場をリードしているのは、新都市や工業地帯の開発など大規模なインフラプロジェクトです。サウジアラビアは経済の多様化と産業の発展に注力しており、さまざまな用途でアクリル系粘着剤に新たな機会を生み出し続けています。

南アフリカのアクリル系粘着剤市場

南アフリカは中東・アフリカ地域で最も急成長しているアクリル系粘着剤市場です。同国の成長の原動力は、製造業の拡大、自動車生産の増加、建設プロジェクトの増加です。南アフリカの多様な産業基盤、パッケージング分野の成長、インフラ整備の向上が市場拡大に寄与しています。アフリカの製造拠点としての戦略的地位が、市場の継続的成長を支えています。

北米のアクリル接着剤市場

北米はアクリル系粘着剤の成熟市場であり、高度な製造能力と高い技術導入が特徴。この地域には米国、カナダ、メキシコなどの主要市場があり、それぞれが市場成長に大きく貢献しています。米国は、堅調な自動車産業、航空宇宙産業、建設活動に牽引され、この地域で最大かつ最も急成長している市場です。同地域の市場の特徴は、技術革新への強いこだわり、高性能接着剤への需要の増加、持続可能なソリューションの重視の高まりです。大手メーカーの存在、広範な研究開発活動、多様なエンドユーザー産業が、引き続きこの地域の市場成長を牽引しています。

南米のアクリル系粘着剤市場

南米はアクリル系粘着剤の発展途上の市場であり、産業用途の拡大と製造活動の活発化が見られます。同地域の市場は主にブラジルとアルゼンチンが牽引しており、ブラジルは最大かつ急成長市場として浮上しています。同地域の自動車産業、包装産業の拡大、建設活動の活発化が市場成長に寄与しています。製造能力への投資の増加、内需の高まり、経済状況の改善が市場拡大を後押し。産業開発とインフラ整備に注力する同地域では、さまざまな用途でアクリル系粘着剤への需要が持続しています。

アクリル接着剤産業の概要

アクリル接着剤市場のトップ企業

世界のアクリル系粘着剤市場は、3M、Henkel AG & Co. KGaA、Avery Dennison Corporation、H.B. Fuller、Sika AGなどです。これらの企業は、特に持続可能で低VOCのアクリル系粘着剤ソリューションを開発し、進化する環境規制や顧客の要求に応えるため、積極的に製品革新を追求しています。戦略的な事業拡大の動きは、特にアジア太平洋や中東などの高成長地域における新しい製造施設やイノベーションセンターの設立に重点を置いています。各社は、市場浸透を強化するため、現地企業との提携や買収を通じて販売網を強化しています。業界では研究開発に多額の投資が行われており、各社は電子機器、医療装置、自動車分野の新たな用途に特化した接着剤ソリューションを開発しています。メーカー各社は、市場の変動や原材料の課題に対応するため、高度な生産技術や柔軟なサプライチェーン戦略を導入しており、経営の俊敏性が極めて重要になっています。

世界の化学コングロマリットが支配する市場

アクリル系粘着剤の市場構造は、広範な研究能力、グローバルな流通網、多様な製品ポートフォリオを活用する大手化学コングロマリットが強い存在感を示しているのが特徴です。これらの大手企業は、スケールメリット、確立されたブランド認知度、包装、建設、自動車などの業界にわたる主要エンドユーザーとの長年にわたる関係から利益を得ています。市場には、ニッチな用途や地域市場に特化した専門メーカーも含まれ、特に新興国では、現地での知識と関係が市場の成功に不可欠です。

業界では、地理的プレゼンスの拡大、技術力の強化、市場での地位の強化を目指す企業によるM&Aを通じた統合が顕著になっています。大手企業は、革新的な技術へのアクセスや製品ラインナップの拡大を目的に、専門性の高い中小企業を積極的に買収しています。特に、建設と産業の成長が需要を牽引するアジア太平洋地域と中南米では、特定の市場でのプレゼンスの確立や強化を目指すグローバル企業にとって、地域密着型の企業が魅力的な買収ターゲットになりつつあります。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するためには、持続可能な製品開発と技術革新に注力することが極めて重要になります。企業は、高い性能基準を維持しながら、バイオベースや環境に優しい接着剤ソリューションの開発に投資する必要があります。カスタマイズされたソリューションや技術サポート・サービスを通じて主要なエンドユーザーと強固な関係を構築することは、参入障壁の形成に役立ちます。また、戦略的パートナーシップや現地生産施設を通じて高成長市場でのプレゼンスを拡大することも、競争優位性を維持するために不可欠です。

新規参入企業や小規模なプレーヤーは、特化した市場セグメントに焦点を当て、特定の用途や業界向けの革新的なソリューションを開発することで、地歩を固めることができます。成功するかどうかは、強力な販売網の構築、優れた技術サポートの提供、競争力のある価格戦略の維持にかかっています。企業はまた、特に先進国市場において、環境保護や安全基準に関する潜在的な規制の変更も考慮しなければなりません。持続可能なパッケージングや建築材料への注目が高まる中、革新的で環境に優しい接着剤ソリューションを開発できる企業にはチャンスがあります。地域の市場ダイナミクスと顧客の嗜好を理解し、それに適応することは、既存企業にとっても新規参入企業にとっても極めて重要です。変性アクリル系粘着剤とフルオロアクリレート系粘着剤ソリューションの開発は、ニッチ用途において競争優位性をもたらす可能性があります。

アクリル系粘着剤市場ニュース

- 2022年7月:マペイは、インド北部からの需要に対応するため、マトゥーラ州コシに第3の製造施設の建設を開始。

- 2022年2月:アルケマグループがアシュランドのパフォーマンス接着剤事業の買収を完了。アシュランドは、米国における高機能接着剤の世界的リーダー。

- 2022年2月:H.B. フラーは、ヨーロッパにおける建築用接着剤事業の強化のため、Fourny NVの買収を発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.1.2 自動車

- 4.1.3 建築・建設

- 4.1.4 履物および皮革

- 4.1.5 包装

- 4.2 規制の枠組み

- 4.2.1 アルゼンチン

- 4.2.2 オーストラリア

- 4.2.3 ブラジル

- 4.2.4 カナダ

- 4.2.5 中国

- 4.2.6 EU

- 4.2.7 インド

- 4.2.8 インドネシア

- 4.2.9 日本

- 4.2.10 マレーシア

- 4.2.11 メキシコ

- 4.2.12 ロシア

- 4.2.13 サウジアラビア

- 4.2.14 シンガポール

- 4.2.15 南アフリカ

- 4.2.16 韓国

- 4.2.17 タイ

- 4.2.18 米国

- 4.3 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2028年までの予測、成長見通し分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 履物・皮革

- 5.1.5 ヘルスケア

- 5.1.6 包装

- 5.1.7 その他のエンドユーザー産業

- 5.2 テクノロジー

- 5.2.1 反応性

- 5.2.2 溶剤系

- 5.2.3 UV硬化型接着剤

- 5.2.4 水性

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 シンガポール

- 5.3.1.8 韓国

- 5.3.1.9 タイ

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 イギリス

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 サウジアラビア

- 5.3.3.2 南アフリカ

- 5.3.3.3 その他の中東・アフリカ

- 5.3.4 北米

- 5.3.4.1 カナダ

- 5.3.4.2 メキシコ

- 5.3.4.3 米国

- 5.3.4.4 その他の北米地域

- 5.3.5 南米

- 5.3.5.1 アルゼンチン

- 5.3.5.2 ブラジル

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 Dow

- 6.4.5 H.B. Fuller Company

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Hubei Huitian New Materials Co. Ltd

- 6.4.8 Huntsman International LLC

- 6.4.9 Jowat SE

- 6.4.10 Kangda New Materials (Group) Co., Ltd.

- 6.4.11 MAPEI S.p.A.

- 6.4.12 NANPAO RESINS CHEMICAL GROUP

- 6.4.13 Pidilite Industries Ltd.

- 6.4.14 Sika AG

- 6.4.15 Soudal Holding N.V.

-

7. 接着剤・シーラントセオの主要戦略課題

8. 付録

- 8.1 世界の接着剤・シーリング剤産業の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 推進要因、阻害要因、機会

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- エンドユーザー産業 – 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他がアクリル系粘着剤市場で考慮されるエンドユーザー産業です。

- 製品 – すべてのアクリル系接着剤製品を調査対象としています。

- 樹脂 – この調査の範囲では、アクリル酸2-エチルヘキシルやアクリル酸ブチルなど、さまざまな種類のアクリレートモノマーが考慮されています。

- 技術 – 本調査では、水系、溶剤系、反応系、ホットメルト系、UV硬化系の接着剤技術を対象としています。

調査方法

モルドーインテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アクリル接着剤市場に関する調査FAQ

アクリル系粘着剤の世界市場規模は?

アクリル系粘着剤の世界市場規模は、2024年には158.9億米ドルに達し、CAGR 6.10%で成長し、2028年には201.4億米ドルに達すると予測されています。

現在のアクリル接着剤の世界市場規模は?

2024年には、アクリル系粘着剤の世界市場規模は158.9億米ドルに達する見込みです。

アクリル接着剤の世界市場における主要企業は?

3M、AVERY DENNISON CORPORATION、H.B. Fuller Company、Henkel AG & Co. KGaA、Sika AGなどがアクリル系粘着剤の世界市場で事業を展開している主要企業です。

アクリル系粘着剤の世界市場で最もシェアを占めているセグメントは?

アクリル系粘着剤の世界市場において、エンドユーザー産業別で最も大きなシェアを占めているのは包装分野です。

アクリル系粘着剤の世界市場で最大のシェアを占める地域は?

2024年、アクリル系粘着剤の世界市場において、ヨーロッパが地域別で最大のシェアを占めています。

アクリル系粘着剤の世界市場は何年をカバーし、2023年の市場規模は?

2023年のアクリル系粘着剤の世界市場規模は158.9億と推定されます。本レポートでは、アクリル系粘着剤の世界市場について、2017年、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年のアクリル系粘着剤の世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***