研磨剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

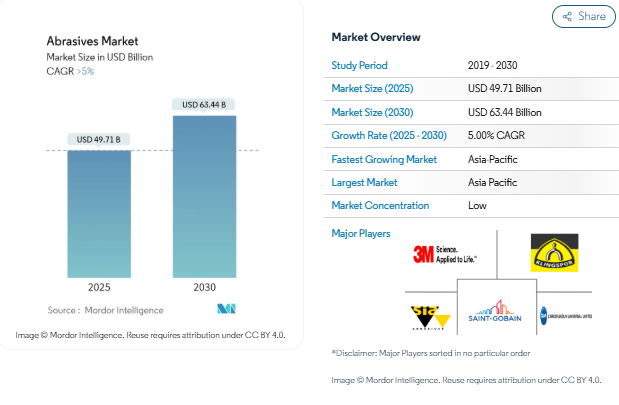

研磨剤市場規模は2025年に497億1,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5%を超え、2030年には634億4,000万米ドルに達する見込みです。

世界の研磨剤産業は、技術の進歩と産業要件の変化により大きな変革期を迎えています。精密研磨材の主要な消費者である電子・半導体製造セクターは力強い成長を示し、世界の電子・IT産業の生産額は2022年に3兆4,368億米ドルに達し、前年比1%の成長率を記録しました。この成長は特に新興経済圏で顕著であり、国内製造能力の向上と電子機器生産を支援する政府の取り組みが、精密研削・研磨用途に使用される特殊砥粒の大きな需要を生み出しています。

建設セクターは依然として研磨剤の重要なエンドユーザーであり、ヨーロッパの建設セクターだけでも2022年に2.5%の成長を記録します。業界では、厳しい環境規制と職場の安全に対する意識の高まりにより、持続可能で環境に優しい研磨材製品へのシフトが見られます。メーカーは研究開発に投資し、高い性能基準を維持しながらこれらの要件を満たす革新的な製品を開発しています。この傾向は、環境への影響を最小限に抑えながら材料除去率を最適化する新しい結合技術や砥粒構造の開発に特に顕著です。

医療装置産業は特殊研磨材の有望な成長セグメントとして浮上しており、世界の医療装置市場は2026年までに5,370億米ドルに達すると予測されています。精密加工された医療装置や手術器具の需要が増加しているため、医療装置製造の厳しい品質要件を満たす高度な研磨ソリューションが開発されています。その結果、医療用途向けに特別に設計された新しい超砥粒製品が登場し、材料除去の精度と一貫性が強化されました。

2023年8月の世界の鉄鋼生産量は2022年8月と比較して2.2%増加し、1億5,260万トンに達します。この成長に伴い、さまざまな産業用途で品質管理と表面仕上げの要件が重視されるようになっています。各メーカーは、性能向上と長寿命を実現する用途別研磨ソリューションの開発で対応しています。さらに、研磨剤製造工程における自動化とデジタル技術の採用が増加し、製品の一貫性の向上と製造コストの削減につながっています。

航空宇宙・自動車分野での使用増加

自動車産業は、特に軽量で燃費の良い自動車の製造にシフトしているため、研磨材市場の主要な牽引役の一つとなっています。砥粒製品は、ドライブラインシステム、サスペンション部品、ボディ部品、シャーシ部品など、さまざまな自動車部品の生産に欠かせないものとなっています。国際自動車製造者機構(OICA)によると、2022年の世界自動車生産台数は8,501万台に達し、2021年比で5.99%の大幅な伸びを示しました。電気自動車分野は特に勢いがあり、2022年の世界のEV販売台数は前年比55%増の1,052万2,000台に達しました。このような自動車生産台数の急増、特に電気自動車分野では、精密研削工具と砥粒製品に対する大きな需要が生まれています。

航空宇宙産業における研磨材需要の増加は、製造およびメンテナンス作業における研磨材の重要な役割によるものです。産業用研磨材は、鋳物の切断や研磨、タービンブレードの根元の研磨、ブレードの翼面の研磨など、さまざまな用途で航空宇宙分野で広く使用されています。ボーイング・コマーシャル・アウトルック2023-2042によると、新型民間ジェット機の需要は2042年までに42,595機、金額にして8兆米ドルに達し、世界の保有機数は48,600機に倍増すると予測されています。国際航空運送協会(IATA)の報告によると、民間航空会社の収益は2022年に7270億米ドルに達し、前年比43.6%の大幅な伸びを示しており、業界の力強い回復と拡大を示しています。このような航空宇宙分野の発展により、重要部品の製造や航空機の安全基準の維持に使用される高精度研磨材の需要が増加しています。

成長する金属製造・加工業界

研磨材は表面処理、切断、研削、研磨、仕上げ作業に不可欠であるため、金属製造・加工業界の拡大は研磨材業界の重要な原動力となっています。研磨材は、炭素鋼、合金鋼、広葉樹、靭性の高い青銅など、さまざまな金属の加工に重要な役割を果たしており、特に酸化アルミニウムは、バリ取り、機械線の除去、表面研磨の用途で攻撃的な材料として浮上しています。金属加工では精密さが要求され、内面研削用のドリルパイプなど、さまざまな種類の円筒ドリル装置の製造にボンド砥石やホイールが使用されています。

金属加工分野の成長は、高価な金属の切断や高張力材料の研削の消費量の増加に特に顕著に表れています。結合砥粒は金属加工工程に欠かせないものとなっており、ステンレス鋼、軟鋼、アルミニウムの溶接やバリの除去に重研削砥石が使用されています。精密さが要求される業界では、平坦面や輪郭面から重い溶接継ぎ目や余分な材料を取り除くために、高度な砥粒の採用が増加しています。さらに、調合、精錬、バリ取り、表面処理とクリーニング、仕上げ、研磨などの表面仕上げ作業に対する需要の高まりが、金属製造用途の研磨剤市場をさらに強化しています。

セグメント分析: 材料別

研磨剤の世界市場における合成研磨剤セグメント

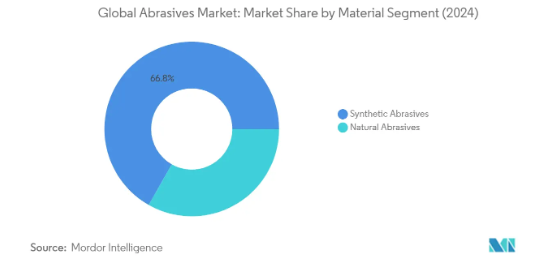

合成砥粒が世界の研磨剤市場を支配し、2024年の市場シェア全体の約67%を占めています。これらの研磨剤は、炭化ケイ素、合成ダイヤモンド、アルミナ(合成コランダム)などの原材料を徹底的に精製して製造されます。このセグメントの優位性は主に、天然砥粒に比べて優れた切断特性と高い生産性によるものです。合成砥粒は、機械産業での表面加工、電子分野での機械的平坦化製造、台所・浴室用洗剤の製造などの結合砥粒製品に広く使用されています。この分野も力強い成長を遂げており、自動車、航空宇宙、電子製造など様々なエンドユーザー産業からの需要増加により、2024年から2029年にかけて約6%で拡大すると予測されています。さらに、製造プロセスにおける技術的進歩や新興国における産業基盤の拡大も成長を後押ししています。

研磨剤の世界市場における天然研磨剤セグメント

天然砥粒は、砥粒と呼ばれる微粒子に溶解できる鉱物で構成される伝統的な市場セグメントです。これらの研磨材は天然埋蔵物から採掘・加工され、ダイヤモンド、コランダム、エメリーなどが代表的な種類です。天然研磨材は鉱物や石として地表に埋もれているため、様々な用途で持続可能な選択肢となります。この分野は、特に木工や特定の金属仕上げ作業など、伝統的な加工方法が好まれる特定の用途で重要性を維持しています。天然研磨材は、様々な商業、家庭、技術用途で広く使用されており、サンドペーパーはこのカテゴリーで最も人気のある製品の一つです。このセグメントの価値提案は、費用対効果の高さと、合成代替品が必要ない、あるいは費用対効果が高くない特定の用途への適合性にあります。

セグメント分析: 種類別

世界の研磨剤市場における結合研磨剤セグメント

ボンド砥粒市場セグメントが世界の研磨剤市場を支配し、2024年の市場シェア全体の約48%を占めています。この重要な市場地位は、円筒外径・内径研削、寸法計測、シャープニング用途を含む、切削および高精度研削用途での広範囲な使用によるものです。ボンド砥粒は、高純度で鋭利な酸化アルミニウム砥粒と特殊なガラス状の可溶性ボンドを配合したもので、ベアリング、ギア、自動車部品の内径を研削し、正確な寸法と望ましい仕上げを実現するのに理想的です。このセグメントの優位性は、自動車、航空宇宙、金属製造、建設など様々な産業で広く使用されていることで、さらに強化されています。

研磨剤の世界市場における被覆砥粒セグメント

コーティング砥粒市場セグメントは、世界の研磨剤市場において最も急速な成長を遂げると予測されており、予測期間2024-2029年の成長率は約6%です。この成長の加速は、同分野の汎用性の高さと、サンディング、研削、研磨、切断、ホーニング、バフ研磨など様々な用途での採用の増加が原動力となっています。特に、自動車整備・修理、衝突修理施設、機械修理施設、カスタムペイント施設などでの広範な使用が、このセグメントの成長を後押ししています。コーティング砥粒の需要が増加しているのは、錆の除去、変色、表面処理などの表面処理作業において優れた性能を発揮すること、またさまざまな産業におけるバリ取り、平滑化、混合などの用途に有効であることも要因となっています。

研磨剤市場の残りの種類別セグメント

超砥粒セグメントは世界の研磨剤市場の重要な構成要素であり、高精度用途に特化したソリューションを提供します。ダイヤモンドや立方晶窒化ホウ素(CBN)材料を含むスーパー砥粒は、半導体製造、航空宇宙部品、高精度自動車部品など、卓越した硬度と精度を必要とする産業で特に評価されています。これらの研磨材は、並外れた硬度、砥石寿命の延長、卓越した性能を特徴としており、標準的な研磨材では不十分な用途に不可欠です。このセグメントの重要性は、自動車エンジン、トランスミッション部品、電子装置など、安定した再現性のある研削出力を必要とする産業で特に顕著です。

セグメント分析: エンドユーザー産業別

砥粒市場における自動車・航空宇宙分野

自動車・航空宇宙分野が世界の研磨剤市場を支配し、2024年の市場シェアの約29%を占めています。この大きなシェアは、表面処理から精密仕上げまで、さまざまな自動車・航空宇宙製造工程で研磨剤が幅広く使用されていることが要因です。このセグメントの強さは、年間生産能力2,700万台以上で世界最大の自動車生産国として台頭してきた中国のような主要な自動車生産拠点で特に顕著です。航空宇宙分野では、ボーイング社が2042年までに4万2,500機以上の新型航空機の納入を予測するなど、民間航空機の需要が拡大しており、重要部品の製造やメンテナンス作業に使用される高精度研磨剤の需要が引き続き高まっています。このセグメントの優位性は、世界的な電気自動車の普及と、自動車産業と航空宇宙産業の双方における軽量素材への注目の高まりによってさらに強化されており、加工と仕上げ作業に特殊な研磨ソリューションが必要とされています。

研磨剤市場における電子分野

電子分野は世界の研磨材市場で最も急成長している分野として浮上しており、2024~2029年の成長率は約7%と予測されています。この成長加速の主な要因は、世界の電子機器生産の70%以上を占めるアジア太平洋地域の電子機器製造基盤の拡大です。同分野の急拡大は、世界的な半導体、電子部品、民生用電子機器の需要増に後押しされています。特に、電子機器製造の主要拠点である中国、韓国、台湾などの成長が顕著です。このセグメントの拡大は、インドの「Make in India」プログラムや中国の半導体生産への注力など、国内の電子機器製造を促進するさまざまな政府のイニシアチブによってさらに支えられています。電子装置の複雑化と、スマートフォン、タブレット端末、その他の電子装置における精密部品への需要の高まりが、製造工程における特殊研磨ソリューションの必要性を引き続き後押ししています。

エンドユーザー業界の残りのセグメント

研磨材業界は他にもいくつかの重要なエンドユーザー業界にサービスを提供しており、それぞれが独自の要件と用途を持っています。金属製造部門は依然として市場の要であり、切断、研削、仕上げ作業に研磨材を幅広く活用しています。建設分野では、家庭用および商業用プロジェクトの表面処理、研磨、仕上げ用途に研磨材が使用されています。医療分野では、医療装置や手術器具の製造に精密研磨材が使用されています。石油・ガス産業では、メンテナンス、修理、パイプライン作業に研磨材が使用されています。これらの部門が一体となって市場の多様性と安定性に貢献しており、各分野が特定の業界要件と品質基準を満たすために研磨技術の革新を推進しています。各分野の用途が多様であるため、市場はバランスの取れた成長を遂げ、さまざまな経済サイクルにおいて安定した需要を維持することができます。

研磨剤市場の地域別セグメント分析

アジア太平洋地域の研磨剤市場

アジア太平洋地域は、様々な産業における旺盛な製造活動により、世界最大かつ最もダイナミックな研磨剤市場を形成しています。この地域の優位性は、中国、インド、日本、韓国などの強力な産業基盤と、東南アジアの新興経済圏によって支えられています。主要な電子機器製造拠点の存在、自動車生産の成長、急速なインフラ整備が、この地域の研磨剤需要に大きく貢献しています。

中国の研磨材市場

中国は最大の消費国・生産国としてアジア太平洋地域の研磨剤市場を支配しており、2024年の地域市場シェアの約42%を占めています。中国の主導的地位は、特に電子産業と自動車産業を中心とする巨大な製造業によって強化されています。中国の電子機器製造産業は研磨剤需要の強力な基盤となっており、主要な電子機器製造施設を擁し、韓国、シンガポール、台湾などの既存の川上生産者と厳しい競争を繰り広げています。また、同国の建設セクターも、政府のイニシアティブに支えられた大規模な建設活動により、需要を大きく牽引しています。

インドの研磨剤市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年までの成長率は約8%と予測されています。同国の成長の原動力となっているのは、急速な工業化と製造部門への多額の投資です。メイク・イン・インディアや電子国家政策といった政府のイニシアティブに支えられたインドの電子機器製造業の拡大が、研磨剤の大きな需要を生み出しています。堅調な自動車部門、成長する航空宇宙産業、拡大する建設活動が、この成長軌道にさらに貢献しています。インドの研磨材企業は、研磨材セクターの需要増加に対応する上で重要な役割を果たしています。

北米の研磨材市場

北米の研磨材市場は、さまざまな産業における高度な製造能力と技術革新に支えられ、力強い成長の可能性を示しています。同地域の市場の特徴は、高級研磨製品の高い採用率と研究開発への多額の投資です。大手自動車メーカー、航空宇宙産業、電子部品メーカーが存在するため、米国、カナダ、メキシコ全域で高品質研磨剤の需要が高まっています。

米国の研磨剤市場

米国は北米研磨剤市場の支配的地位を維持し、2024年の地域市場シェアの約82%を占めています。同国の主導権を支えているのは、特に航空宇宙産業や自動車産業などの堅調な製造部門です。6,500社を超える医療装置メーカーが存在し、産業オートメーションへの大規模な投資が行われていることも、同国の高精度研磨剤需要をさらに強化しています。

メキシコの研磨材市場

メキシコは北米で最も急成長している市場であり、2024年から2029年にかけて約5%の成長率が見込まれています。同国の成長の原動力は、製造施設に対する外国投資の増加と製造拠点としての戦略的位置づけです。メキシコの自動車産業の拡大、航空宇宙産業の成長、電子機器製造の活発化は、研磨剤需要の増加に大きく貢献しています。

ヨーロッパの研磨材市場

欧州の研磨剤市場は、様々な産業における高度な製造能力と技術革新に支えられ、力強い成長の可能性を示しています。同地域の市場の特徴は、高級研磨製品の高い採用率と研究開発への多額の投資です。大手自動車メーカー、航空宇宙産業、電子部品メーカーの存在が、ドイツ、イギリス、イタリア、フランス、その他の欧州諸国における高品質研磨剤の需要を牽引しています。

ドイツの研磨剤市場

ドイツはヨーロッパ最大かつ急成長の市場であり、この地域の研磨剤産業における優位性を示しています。同国のリーダーシップは、特に自動車産業と精密工学産業などの堅調な製造業に支えられています。大手自動車メーカーの存在と産業オートメーションへの大規模な投資が、同国の高精度研磨剤需要をさらに強化しています。

南米の研磨材市場

南米の研磨材市場は、さまざまなセクターの産業開発と製造活動が牽引して、着実な成長の可能性を示しています。ブラジルは、堅調な自動車産業と拡大する製造業に支えられ、この地域で最大かつ最も急成長している市場です。同地域の市場ダイナミクスは、アルゼンチンやブラジルのような国々におけるインフラ開発投資の増加、自動車生産の拡大、産業活動の活発化によって影響を受けています。

中東・アフリカの研磨剤市場

中東・アフリカの研磨剤市場は、工業化とインフラ開発活動の活発化により、有望な成長ポテンシャルを示しています。サウジアラビアは、堅調な産業部門と製造能力への大規模な投資に支えられ、同地域で最大かつ急成長中の市場として浮上しています。この地域の市場の特徴は、建設活動への投資の増加、自動車部門の拡大、サウジアラビアや南アフリカのような国全体で産業の多様化にますます焦点が当てられていることです。

研磨剤産業の概要

研磨剤市場のトップ企業

世界の研磨材業界は、Saint-Gobain、3M、Klingspor、sia Abrasives、CUMIなどの有力企業が継続的な技術革新と戦略的拡大を通じて業界をリードしています。各社は大幅な研究開発投資を通じて、切削速度の高速化や製品寿命の延長などの機能強化を図り、環境に優しく高性能な研磨材の開発にますます力を入れています。Saint-GobainとDedecoの提携やCUMIによるRHODIUS Schleifwerkzeugeの買収など、最近の動きで明らかなように、市場リーダーは戦略的買収や提携を通じてその地位を強化しています。この業界は、デジタル化された在庫管理、柔軟な生産能力、複数の大陸にまたがる広範な流通網を通じて、強力な運営敏捷性を示しています。また、航空宇宙、医療装置、先端電子機器などの分野で新たな用途に特化したソリューションを開発すると同時に、各社は製造拠点を拡大しています。

細分化された市場と強力な地域プレーヤー

世界の研磨剤市場は、国際的コングロマリットと地域の専門メーカーの両方が存在することを特徴とする断片的な構造を示しています。大手多国籍企業は、その広範な研究開発能力、幅広い製品ポートフォリオ、グローバルな流通網を活用して市場の主導権を維持する一方、地域プレーヤーは特殊な製品の提供と強力な顧客関係を通じて地域市場で効果的に競争しています。市場には、1世紀以上前から続く老舗企業と、特定の市場や地域に特化した新規参入企業が混在しています。業界の競争力学は、原料加工から最終製品の流通まで、バリューチェーンのさまざまな側面を支配する総合メーカーの存在によってさらに形成されています。

市場は、特に市場での地位の強化と地理的プレゼンス拡大を目指す大手企業の間で、大きな統合の動きを目の当たりにしてきました。最近の買収は、補完的技術の獲得、製品ポートフォリオの拡大、新市場や流通チャネルへのアクセス獲得に戦略的に重点を置いていることを示しています。サプライチェーンの安定性を確保し、製品の品質管理を維持するために、垂直統合戦略を追求する企業も増えています。競争環境は、特定の製品カテゴリーや地域市場で大きな市場シェアを維持する家族経営企業や専門メーカーの存在によってさらに影響を受けています。

革新と持続可能性が将来の成功を促進

研磨剤業界の成功は、持続可能な慣行と経営効率を維持しながら革新的な製品を開発する企業の能力にかかっています。市場をリードする企業は、ますます厳しくなる環境規制を満たしながら性能特性を向上させた製品を生み出すため、研究開発に多額の投資を行っています。成功する企業は、技術サポート、アプリケーションの専門知識、アフターサービスを含む総合的な製品を開発しています。企業はまた、カスタマイズされたソリューションや技術的な協力を通じてエンドユーザーとの強固な関係を築くことに注力すると同時に、デジタル機能を拡張して顧客エンゲージメントを強化し、業務を合理化しています。

今後の市場での成功には、コスト競争力と製品イノベーションおよび持続可能性への取り組みとの効果的なバランスが求められます。企業は、製品の品質を維持し、進化する顧客の要求に応えながら、原材料価格の変動という難題を乗り切らなければなりません。業界の競争力学は、業務効率を改善し、環境への影響を低減する製品に対するエンドユーザーの要求の高まりの影響を受けています。強力な流通網と技術サポート能力を維持しながら、こうしたニーズに効果的に対応できる企業は、成功に向けてより有利な立場になるでしょう。また、特に航空宇宙や医療装置のような高価値のアプリケーション分野では、規制への対応や認証要件が市場での地位を維持する上でますます重要な要素となっています。

研磨剤市場ニュース

- 2023年10月 チロリット・グループは、米国ミシガン州の研磨材メーカーAcme Holding Companyを買収。この戦略的な動きは、研削と特殊砥粒ソリューションの融合を目的としています。この買収により、チロリットは米国で7つの施設を運営することになり、ミシガン州の施設は鋳造、鉄鋼、鉄道などの主要産業で極めて重要な役割を果たす態勢が整いました。

- 2023年10月 サンゴバンは、研磨材専門メーカーのDedeco Abrasive Products社と提携しました。この提携により、サンゴバンはデデコ社のサンバースト研磨材ラインを販売し、一流の研磨ソリューションを提供するという同社の包括的な目標を強化します。

- 2023年5月 Sak Abrasives Limitedは米国ペンシルベニア州フィラデルフィアを拠点とするJowitt & Rodgers Co. この買収により、Sak AbrasivesはJowitt & Rodgersのレジンボンド砥石、ディスク、セグメントで製品ラインアップを強化。

- 2022年8月:チロリットはEgeli Egesan Groupの75%超の株式を取得し、中東の研磨材市場における足場固めへの意欲を明確にしました。チロリットはこの株式の過半数を取得することで、そのリソースと専門知識を活用し、市場シェアを拡大し、持続可能な成長を追求する計画です。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 航空宇宙産業と自動車産業での使用の増加

- 4.1.2 成長する金属製造・加工産業

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 研磨剤の使用に関する厳しい規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 素材

- 5.1.1 天然研磨材

- 5.1.2 合成研磨材

- 5.2 種類別

- 5.2.1 結合砥粒

- 5.2.2 コーティング砥粒

- 5.2.3 スーパーアブレーシブ

- 5.3 エンドユーザー産業

- 5.3.1 金属製造

- 5.3.2 電子産業

- 5.3.3 建設

- 5.3.4 自動車・航空宇宙

- 5.3.5 医療

- 5.3.6 石油・ガス

- 5.3.7 その他のエンドユーザー産業(工業および農業)

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ノルディック諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 Abrasive Technology

- 6.4.3 ARC Abrasives Inc.

- 6.4.4 CUMI

- 6.4.5 Deerfos

- 6.4.6 Fujimi Incorporated

- 6.4.7 Klingspor AG

- 6.4.8 Mirka Ltd

- 6.4.9 Noritake Co. Limited

- 6.4.10 Saint-Gobain

- 6.4.11 SAK Abrasives Limited

- 6.4.12 Sia Abrasives Industries AG

- 6.4.13 Tyrolit – Schleifmittelwerke Swarovski AG & Co. KG

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 成長する研究開発活動

- 7.2 その他の機会

研磨剤産業のセグメント化

研磨剤とは、摩擦や擦れによって表面を摩耗させたり、表面から物質を取り除いたりする材料や物質のこと。一般的に、粉末、ペースト、固形ブロックのような形態で見られる研磨剤は、表面を成形し、洗浄または研磨します。その用途は、金属製造、電子、自動車、航空宇宙産業など多岐にわたります。

研磨剤市場は素材、種類別、エンドユーザー産業別、地域別に区分されます。素材別では天然砥粒と合成砥粒に分類。種類別では、ボンド砥粒、コーティング砥粒、スーパー砥粒に分類されます。エンドユーザー産業別では、金属製造、電子、建設、自動車・航空宇宙、医療、石油・ガス、その他のエンドユーザー産業に細分化。また、主要地域27カ国における研磨剤の世界市場規模や予測も掲載しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

研磨剤市場調査 よくある質問

研磨剤市場の規模は?

研磨剤の市場規模は、2025年には497億1,000万米ドルに達し、年平均成長率(CAGR)5%以上で推移し、2030年には634億4,000万米ドルに達すると予測されています。

現在の研磨剤市場規模は?

2025年の研磨剤市場規模は497.1億ドルに達する見込みです。

研磨剤市場の主要プレーヤーは?

3M、Saint-Gobain、CUMI、sia Abrasives Industries AG、Klingspor AGなどが、研磨材市場で事業を展開している主要企業です。

研磨剤市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

研磨剤市場で最大のシェアを持つ地域はどこですか?

2025年、研磨剤市場で最大のシェアを占めるのはアジア太平洋地域です。

研磨剤市場の対象年、2024年の市場規模は?

2024年の研磨剤市場規模は472.2億米ドルと推定されます。本レポートでは、研磨剤市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の研磨剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***