電力送配電EPC市場(プロジェクトタイプ:送電プロジェクト、配電プロジェクト、送配電統合プロジェクト;サービスタイプ:エンジニアリングサービス、調達サービス、建設サービス、据付・試運転サービス、保守・修理サービス、その他;電圧レベル:高電圧、中電圧、低電圧)— 世界の産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

この市場レポートは、「送配電EPC(Engineering, Procurement, and Construction)市場」に関する包括的な分析を提供しています。送配電EPC市場は、発電所から最終消費者に電力を効率的かつ確実に供給するための送電網および配電網の開発、改修、維持管理に関わるエンドツーエンドのサービスを指します。これには、高電圧送電線、変電所、変圧器、配電網の計画、資材調達、エンジニアリング、建設が含まれます。本レポートは、2025年から2035年までの市場規模、シェア、成長、トレンド、予測を詳細に分析しており、世界のエネルギー需要の増加、都市化の進展、再生可能エネルギーへの移行、送配電網の近代化といった主要な推進要因に焦点を当てています。

市場規模と予測

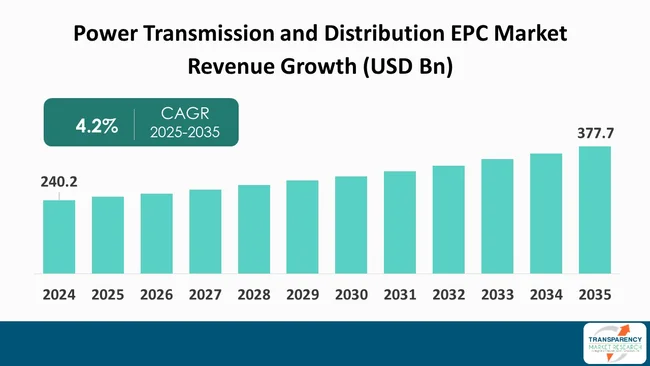

世界の送配電EPC市場は、2024年に2,402億米ドルの規模に達しました。この市場は、2025年から2035年の予測期間において年平均成長率(CAGR)4.2%で拡大し、2035年には3,777億米ドルに達すると予測されています。この成長は、主に住宅建設の増加と住宅ストックのアップグレード、材料および製品の革新、エネルギーコストの圧力によって牽引されています。

市場の主要な推進要因

世界のエネルギー需要と都市化の増加

都市化の進展に伴う世界的なエネルギー需要の増加は、世界中の送配電ネットワークに大きな影響を与えています。国際エネルギー機関(IEA)によると、2024年の世界のエネルギー需要は2.2%増加し、過去10年間の平均を上回るペースで成長しました。この成長は、主に都市人口の増加、経済活動の活発化、技術導入の拡大に起因しています。世界の人口の約3分の2が都市部に居住しており、2050年には約68%が都市に住むと予測されています。都市人口は世界の一次エネルギー消費量の約75%を占め、温室効果ガス排出量の大部分を発生させています。

この都市化のトレンドは、住宅、商業、産業の消費者からの膨大かつ増大する最終用途負荷を生み出しており、これに対応するためには大規模で強靭な送配電インフラが必要です。中国、インド、東南アジアなどの人口密集経済圏における猛暑による冷房需要の増加は、電力需要を大幅に押し上げています。さらに、データセンター、電気自動車(EV)、スマートデバイスなど、電力で駆動する技術の普及も送電網への負担を増大させています。これらのトレンドは、電力会社や政府に対し、システム容量の増強、効率の向上、停電の削減のために、送電網の近代化への投資をさらに加速させるよう促しています。高電圧直流(HVDC)送電線、自動制御システム、スマートグリッドは、増大し、しばしば変動する需要に対応するための効果的な電力供給の標準となりつつあります。人口密集地においては、送電線や変電所を含む送電インフラの拡張や能力向上は極めて重要であり、送配電EPC部門は、これらの複雑化するシステムを設計、調達、建設し、持続可能な経済成長と都市化を支える上で不可欠な役割を担っています。

再生可能エネルギーへの移行と送配電網の近代化の加速

再生可能エネルギーへの急速な転換と電力網の近代化は、世界の送配電EPC市場を大きく変える重要な原動力となっています。国際再生可能エネルギー機関(IRENA)の報告によると、2024年には世界の再生可能エネルギー導入量が過去最高の582GWに達しましたが、COP28 UAEコンセンサスの目標達成には、さらに大幅なペースアップが必要です。この転換は、ネットゼロ排出量へのコミットメント、太陽光、風力、水力発電への投資増加、そして化石燃料からの世界的な脱却の必要性に基づいています。

近代化された送電網は、信頼性を高め、供給の途絶に対応し、分散型エネルギー資源に対応するための双方向電力フローを可能にします。各国政府や電力会社は、スマートグリッドの構築、デジタル制御、グリッドスケールバッテリー貯蔵の開発を優先し、需要を満たすための供給安定化を図っています。サプライチェーンのレジリエンスと国内のクリーンテクノロジー製造への新たな投資も行われています。再生可能エネルギーの迅速な統合と送電網の近代化は、EPC市場に大きな成長機会をもたらし、持続可能でレジリエントかつ柔軟な電力への世界的なエネルギー転換を支援し、クリーンエネルギー資源へのアクセスを拡大し、気候変動に有益な影響をもたらします。

アナリストの視点と市場概要

アナリストは、世界の送配電EPC市場が、電力需要の増加、都市成長、再生可能エネルギー発電の増加といった様々なトレンドに牽引され、力強い成長を遂げていると見ています。T&D EPCプロセスは、発電所から最終消費者に電力を送配電することで、送電システム(高電圧送電線など)、変電所、変圧器、スマートグリッドシステムの開発と改修に焦点を当てています。成長の推進要因は、政府による送電網近代化の支援、発展途上国における電化の増加、およびフレキシブル交流送電システム(FACTS)やスマートグリッドなどの技術的進歩に関連しています。

KEC International Ltd.、Kalpataru Projects International Limited、Sterlite Electric Limited、Larsen & Toubroなどの主要企業は、プロジェクトデリバリーを改善するために、革新とデジタル化への投資を重視しています。再生可能エネルギーEPCプロジェクトの拡大、エネルギー貯蔵やグリッド自動化などの技術の進歩、戦略的パートナーシップの構築に向けた取り組みが進められています。

送配電EPC業界は、高電圧直流(HVDC)技術やスマートグリッド開発などのアプリケーションを通じて、消費者に信頼性の高い電力を提供するため、老朽化した送電網のアップグレードに注力しています。EPCの価値提案は、コンサルティングチームが技術的な専門知識と建設可能性を持ち、プロジェクトを期限内に完了させることを保証します。これは、エネルギー需要の増加と電化における持続可能性目標への欲求が高まる中で、電力へのアクセスを向上させ、世界の電力インフラを近代化し維持するために不可欠です。

プロジェクトタイプ別分析

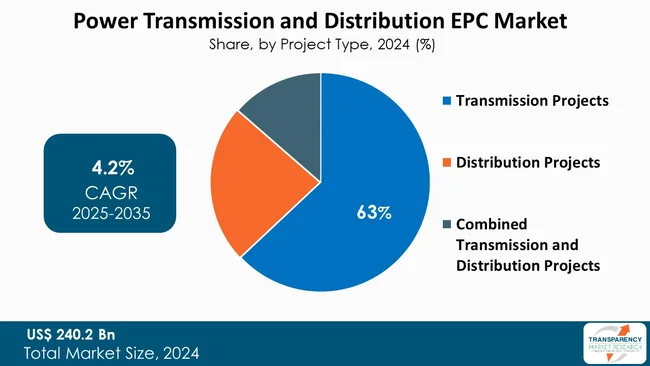

プロジェクトタイプ別では、送電プロジェクト(Transmission Projects)セグメントが2024年に市場で63%という最大のシェアを占めました。これは、大規模な再生可能エネルギーの統合と長距離連系線のために、大容量のHV/HVDC送電回廊と変電所が必要とされているためです。これらは資本集約的で複数年にわたるEPCプロジェクトであり、遠隔地にある太陽光発電や風力発電を負荷中心地へ輸送するために、多くの小規模な配電プロジェクトよりも送電のコストシェアを高くしています。

IEAや各国の送電計画調査は、再生可能エネルギー統合を促進するための送電需要の増加を示しています。信頼性の向上、電化の進展、規制・資金面での推進(異常気象後のレジリエンス、EV/産業電化、国家送電網アップグレード計画)により、プロジェクトあたりのコストが最大となる送電プロジェクトへの電力会社の設備投資が増加しています。電力会社や規制当局は、送電網の構築と資金調達を加速させており、少なくとも短期的には、持続的かつ大規模なEPCプロジェクトのパイプライン(国家計画や電力事業者による投資など)を生み出しています。

地域別市場インサイト

アジア太平洋地域の優位性

アジア太平洋地域は、世界の送配電EPC市場において圧倒的な地位を占めており、2024年には市場収益の48.2%を占めました。この優位性は、主にインド、中国、東南アジアにおける広範な送電網拡張に起因しています。再生可能エネルギーの統合、工業化、農村地域の電化への重点が、スマート配電ネットワークと新しい高電圧送電線に対する重要な投資機会を生み出しています。各国政府は、国境を越えた送電網や高電圧直流回廊を接続するための連系線への投資を支援しています。高電圧送電へのこの投資は、サービスが限られている地域において、大規模な再生可能エネルギー発電による送電網の安定化を促進します。

北米市場の成長要因

北米の送配電EPC市場の成長は、主に再生可能エネルギーの継続的な統合、送電網の近代化、老朽化したインフラの交換によって牽引されています。米国とカナダは現在、風力および太陽光エネルギー発電プロジェクトを負荷に接続するための高電圧送電インフラに莫大な投資を行っており、同時に異常気象イベントによる信頼性の問題にも対処しています。全体的な成長は着実ですが、許認可の複雑さの増加やプロジェクト全体のタイムラインの長期化が、アジア太平洋地域の継続的な急速な建設の勢いや政府政策に牽引された設備投資支出と比較して、拡大率に影響を与えています。

主要企業の分析

世界の送配電EPC市場における主要企業は、KEC International Ltd.、Kalpataru Projects International Limited、Sterlite Electric Limited、Larsen & Toubroなどの多国籍企業です。これらの企業は、国際的なプロジェクト遂行能力と技術ソリューションのポートフォリオに基づいて市場での地位を確立しています。彼らは、送電網の近代化、再生可能エネルギーの統合、スマートグリッド技術への関心を高めています。

一方、地方のEPC請負業者や地域企業も、特に発展途上国における都市化や老朽化したインフラの強化において、市場の重要なセグメントを占めています。これら二つのセクターが協力することで、市場の成長と技術の進歩が実現されています。

市場の最近の動向

市場の最近の動向として、いくつかの注目すべきプロジェクトが挙げられます。

* 日立エナジーのHVDC送電システム契約(2025年): 日立エナジーは、インドのバドラ再生可能資源グリッドからファテープルへ約6GWを送電する±800kV(プロジェクトレベル)のHVDC送電システムを建設するEPC契約を獲得しました。同社は、独自の変換技術、高電圧機器、プロジェクト遂行経験を活用すると発表しており、大規模なターンキーHVDC EPCプロジェクトや長距離再生可能エネルギー送電における日立の将来性を示唆しています。これは、マルチGW HVDC経路に対する顧客の価値を裏付けるものであり、国内の産業パートナーにとっても、将来の変換器/ケーブル/制御装置プロジェクトの受注につながる可能性があります。また、地元の土木/変電所請負業者がベンダー主導のEPCプロジェクトに参加する機会も示唆しています。

* 日立エナジーの北米HVDC連系線プロジェクト(2025年): 日立エナジーは、米国西部と東部の市場間で最大3GWを送電する±525kV HVDC地域間連系線「ノースプレーンズコネクター」(約420マイル)の開発マイルストーンを発表しました。同社は、主要な技術および長期リードタイム機器サプライヤー兼プロジェクト開発パートナーとしての役割を強調しており、米国市場における長距離商業/地域間HVDC送電線の実現可能性を示しています。EPCプレーヤーにとっては、変換所、長距離HVDC土木建設経験、システム統合への需要を示唆しており、許認可が複雑な米国での建設において、ベンダーと開発者間の協力のアイデアを促進します。

* ネクサンズのケーブル供給契約(2025年第1四半期): ネクサンズは、マルタとシチリアを結ぶ2番目の連系線(米国チャールストン工場で製造)のケーブル供給契約と、複数の洋上風力発電接続用のHVDCケーブルの設計・製造に関するRTEとのフレームワーク契約を確保したと報告しました。これらの契約は、洋上風力発電や島嶼間連系線に対する需要を満たすために、ケーブルシステムサプライヤーが製造供給ラインと国内サプライチェーンを確保する動きを示しています。T&DまたはEPC市場にとっては、洋上および陸上でのHVDCケーブル製造、現地製造コンテンツの増加、ケーブル敷設/接続EPC能力の継続的な需要または「今後の」供給を強調しています。

* プリズミアンの海底ケーブル保守・修理契約(2025年): プリズミアンは、海底サービスプロバイダーのN-Seaと7年間の契約を締結し、海底電力ケーブルの迅速な対応保守・修理能力を確立しました。この取り決めにより、海底ケーブルの信頼性リスクがサービス契約に転換され、介入活動の稼働時間と迅速な対応が優先されます。EPC市場参加者にとっては、送電契約の全ライフサイクル的な性質を一貫して示しています。EPC入札者は、サービス/保守の準備と船舶/ロジスティクスの可用性を価格に含める必要がありますが、これはまた、統合された設置+O&Mパッケージを提供できるケーブルメーカーや専門EPCプロバイダーにとって、潜在的な経常収益源を開拓するものです。

市場セグメンテーションの概要

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* プロジェクトタイプ: 送電プロジェクト、配電プロジェクト、送電・配電複合プロジェクト。

* サービスタイプ: エンジニアリングサービス、調達サービス、建設サービス、設置・試運転サービス、保守・修理サービス、その他。

* 電圧レベル: 高電圧、中電圧、低電圧。

* 技術: 架空送配電、地中送配電、海底送電、スマートグリッド技術、その他。

* 最終用途: 公益事業、産業、商業、住宅。

* 地域: 北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ。

* 対象国: 米国、カナダ、ドイツ、英国、フランス、スペイン、イタリア、中国、インド、日本、ASEAN諸国、ブラジル、メキシコ、GCC諸国、南アフリカなど。

レポートの構成要素

本レポートは、グローバルおよび地域レベルでのクロスセグメント分析を含んでいます。さらに、定性分析として、市場の推進要因、阻害要因、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析が含まれています。競争環境については、企業別の市場シェア分析(2024年)が提供され、企業プロファイルセクションでは、企業概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報が網羅されています。レポートは電子形式(PDF + Excel)で提供され、カスタマイズも可能です。

結論

世界の送配電EPC市場は、世界のエネルギー需要の増加、急速な都市化、そして再生可能エネルギーへの移行という強力なトレンドに支えられ、今後も堅調な成長が予測されています。特にアジア太平洋地域が市場を牽引し、送電プロジェクトが主要なセグメントとして大きな投資を集めています。主要企業は、技術革新とデジタル化に注力し、スマートグリッドやHVDC技術の導入を通じて、より効率的で信頼性の高い電力供給システムの構築に貢献しています。この市場は、世界の電力インフラの近代化と持続可能なエネルギー未来の実現において、極めて重要な役割を担い続けるでしょう。持続可能な社会の実現に向けた世界的な取り組みが進む中で、送配電EPC市場は、その基盤を支える不可欠な要素として、さらなる技術革新と投資の促進が期待されます。

## よくあるご質問

Q: 2024年の電力送配電EPC市場の市場規模はどのくらいでしたか?

A: 2024年の電力送配電EPC市場は2,402億米ドルと評価されました。

Q: 電力送配電EPC市場は2035年までにどのように成長すると予想されていますか?

A: 電力送配電EPC産業は、2025年から2035年にかけて年平均成長率(CAGR)4.2%で成長すると予想されています。

Q: 電力送配電EPC市場の主要な推進要因は何ですか?

A: 世界的なエネルギー需要の増加、都市化、再生可能エネルギーへの移行の加速、およびグリッドの近代化が挙げられます。

Q: 2024年の電力送配電EPC市場で最大のセグメントは何でしたか?

A: プロジェクトタイプセグメントでは送電プロジェクトタイプが最大のシェアを占め、予測期間中に推定年平均成長率(CAGR)5.1%で成長すると予想されています。

Q: 2024年の電力送配電EPC市場で最も収益性の高い地域はどこでしたか?

A: 2024年にはアジア太平洋地域が最も収益性の高い地域でした。

Q: 電力送配電EPC事業における主要なプレーヤーは誰ですか?

A: Nexans、Larsen & Toubro Limited、KEC International Ltd.、Sterlite Electric Limited、Tata Projects Limited、SPML Infra Limited、およびWSP Global Inc.が電力送配電EPC市場の主要なプレーヤーです。

本市場調査レポートは、「世界の電力送配電EPC市場」に関する包括的な分析を提供しており、2020年から2035年までの期間における市場の動向、予測、および競争環境を詳細に記述しています。

まず、「エグゼクティブサマリー」では、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールといった主要な要素が簡潔にまとめられています。これにより、レポート全体の要点が迅速に把握できるよう構成されています。

続く「市場概要」セクションでは、市場の定義、主要な進展、および市場のダイナミクス(促進要因、抑制要因、機会)について深く掘り下げています。また、2020年から2035年までの世界の電力送配電EPC市場の収益(US$ Bn)に関する分析と予測が提示されています。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(コンポーネントサプライヤー、OEM、EPC企業、潜在顧客のリストを含む)、およびコスト構造分析を通じて、市場の構造と関係性が明らかにされています。現在の地政学的シナリオが市場に与える影響についても考察されており、外部要因が市場に与える影響を理解するための重要な情報が提供されています。

市場の分析と予測は、複数のセグメントにわたって詳細に行われています。2020年から2035年までの期間について、以下の各項目における世界の電力送配電EPC市場の価値(US$ Bn)予測と市場の魅力度分析が提供されています。

* プロジェクトタイプ別: 送電プロジェクト、配電プロジェクト、および送配電複合プロジェクトに分類され、それぞれの市場動向が分析されています。

* サービスタイプ別: エンジニアリングサービス、調達サービス、建設サービス、設置・試運転サービス、保守・修理サービス、その他といった多様なサービス区分での市場が評価されています。

* 技術別: 架空送配電、地中送配電、海底送電、スマートグリッド技術、その他といった技術区分で分析され、技術革新が市場に与える影響が考察されています。

* 電圧レベル別: 高電圧(HV)、中電圧(MV)、低電圧(LV)の各レベルでの市場動向が示され、電力インフラの要件に応じた分析が提供されています。

* 最終用途別: 公益事業、産業、商業、住宅といった最終用途分野ごとの市場が評価され、各セクターの需要特性が明らかにされています。

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域にわたる市場の分析と予測が提供され、地域ごとの特性が比較されています。

各セグメントの分析では、主要な調査結果が提示され、市場の成長ドライバーや機会が明確にされています。これにより、特定の市場セグメントにおける潜在的な成長領域や課題を特定することが可能です。

さらに、レポートは地域ごとの詳細な分析と予測に焦点を当てています。北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、2020年から2035年までの市場価値(US$ Bn)予測が、プロジェクトタイプ、サービスタイプ、技術、電圧レベル、最終用途別に提供されています。

地域別分析では、主要国およびサブ地域ごとの詳細な市場予測も含まれています。例えば、北米では米国とカナダ、欧州ではドイツ、フランス、英国、イタリア、ロシア・CIS諸国、アジア太平洋では中国、日本、インド、ASEAN諸国、ラテンアメリカではブラジルとメキシコ、中東・アフリカではGCC諸国と南アフリカといった主要市場が個別に分析されています。これらの地域および国別の分析には、各セグメント(プロジェクトタイプ、サービスタイプ、技術、電圧レベル、最終用途)ごとの市場価値予測と、地域全体の市場魅力度分析が含まれており、投資家や市場参加者にとって貴重な洞察を提供します。

「競争環境」セクションでは、市場の主要プレーヤーに関する詳細な情報が提供されます。これには、企業をティアと規模で分類した競争マトリックス、2024年の市場シェア分析、およびプロジェクトタイプと最終用途別の市場フットプリント分析が含まれます。また、Nexans、Larsen & Toubro Limited、KEC International Ltd.、Kalpataru Projects International Limited、Sterlite Electric Limited、Bouygues Energies & Services、Tata Projects Limited、Shanghai Electric Group Co., Ltd.など、多数の主要企業のプロファイルが掲載されています。各企業プロファイルには、企業収益、事業概要、提供サービス、地理的フットプリント、戦略的提携、設備拡張、新製品イノベーションなどの情報が含まれており、競合他社の戦略と市場での位置付けを理解するのに役立ちます。

最後に、レポートには補遺が付属しています。このレポートは、世界の電力送配電EPC市場における包括的な理解を深め、戦略的な意思決定を支援するための重要な情報源となるでしょう。

表のリスト

表1 世界の送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表2 世界の送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表3 世界の送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表4 世界の送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表5 世界の送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表6 世界の送配電EPC市場価値(10億米ドル)予測、地域別、2020年~2035年

表7 北米の送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表8 北米の送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表9 北米の送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表10 北米の送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表11 北米の送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表12 北米の送配電EPC市場価値(10億米ドル)予測、国別、2020年~2035年

表13 米国の送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表14 米国の送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表15 米国の送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表16 米国の送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表17 米国の送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表18 カナダの送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表19 カナダの送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表20 カナダの送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表21 カナダの送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表22 カナダの送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表23 欧州の送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表24 欧州の送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表25 欧州の送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表26 欧州の送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表27 欧州の送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表28 欧州の送配電EPC市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表29 ドイツの送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表30 ドイツの送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表31 ドイツの送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表32 ドイツの送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表33 ドイツの送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表34 フランスの送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表35 フランスの送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表36 フランスの送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表37 フランスの送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表38 フランスの送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表39 英国の送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表40 英国の送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表41 英国の送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表42 英国の送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表43 英国の送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表44 イタリアの送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表45 イタリアの送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表46 イタリアの送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表47 イタリアの送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表48 イタリアの送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表49 スペインの送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表50 スペインの送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表51 スペインの送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表52 スペインの送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表53 スペインの送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表54 ロシアおよびCISの送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表55 ロシアおよびCISの送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表56 ロシアおよびCISの送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表57 ロシアおよびCISの送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表58 ロシアおよびCISの送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表59 その他の欧州の送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年~2035年

表60 その他の欧州の送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表61 その他の欧州の送配電EPC市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表62 その他の欧州の送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年~2035年

表63 その他の欧州の送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年~203

Table 66 アジア太平洋 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 67 アジア太平洋 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 68 アジア太平洋 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 69 アジア太平洋 送配電EPC市場価値 (US$ Bn) 予測、国およびサブ地域別、2020年~2035年

Table 70 中国 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 71 中国 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 72 中国 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 73 中国 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 74 中国 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 75 日本 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 76 日本 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 77 日本 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 78 日本 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 79 日本 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 80 インド 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 81 インド 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 82 インド 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 83 インド 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 84 インド 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 85 ASEAN 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 86 ASEAN 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 87 ASEAN 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 88 ASEAN 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 89 ASEAN 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 90 その他のアジア太平洋地域 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 91 その他のアジア太平洋地域 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 92 その他のアジア太平洋地域 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 93 その他のアジア太平洋地域 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 94 その他のアジア太平洋地域 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 95 ラテンアメリカ 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 96 ラテンアメリカ 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 97 ラテンアメリカ 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 98 ラテンアメリカ 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 99 ラテンアメリカ 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 100 ラテンアメリカ 送配電EPC市場価値 (US$ Bn) 予測、国およびサブ地域別、2020年~2035年

Table 101 ブラジル 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 102 ブラジル 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 103 ブラジル 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 104 ブラジル 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 105 ブラジル 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 106 メキシコ 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 107 メキシコ 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 108 メキシコ 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 109 メキシコ 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 110 メキシコ 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 111 その他のラテンアメリカ地域 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 112 その他のラテンアメリカ地域 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 113 その他のラテンアメリカ地域 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 114 その他のラテンアメリカ地域 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 115 その他のラテンアメリカ地域 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 116 中東・アフリカ 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 117 中東・アフリカ 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 118 中東・アフリカ 送配電EPC市場価値 (US$ Bn) 予測、技術別、2020年~2035年

Table 119 中東・アフリカ 送配電EPC市場価値 (US$ Bn) 予測、電圧レベル別、2020年~2035年

Table 120 中東・アフリカ 送配電EPC市場価値 (US$ Bn) 予測、最終用途別、2020年~2035年

Table 121 中東・アフリカ 送配電EPC市場価値 (US$ Bn) 予測、国およびサブ地域別、2020年~2035年

Table 122 GCC 送配電EPC市場価値 (US$ Bn) 予測、プロジェクトタイプ別、2020年~2035年

Table 123 GCC 送配電EPC市場価値 (US$ Bn) 予測、サービスタイプ別、2020年~2035年

Table 1

表129 南アフリカ送配電EPC市場価値(10億米ドル)予測、技術別、2020年から2035年

表130 南アフリカ送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年から2035年

表131 南アフリカ送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年から2035年

表132 その他の中東&アフリカ送配電EPC市場価値(10億米ドル)予測、プロジェクトタイプ別、2020年から2035年

表133 その他の中東&アフリカ送配電EPC市場価値(10億米ドル)予測、サービスタイプ別、2020年から2035年

表134 その他の中東&アフリカ送配電EPC市場価値(10億米ドル)予測、技術別、2020年から2035年

表135 その他の中東&アフリカ送配電EPC市場価値(10億米ドル)予測、電圧レベル別、2020年から2035年

表136 その他の中東&アフリカ送配電EPC市場価値(10億米ドル)予測、最終用途別、2020年から2035年

*** 本調査レポートに関するお問い合わせ ***

電力送配電EPCとは、発電所から需要家へ電力を安定的に供給するための送電線、変電所、配電線といった電力インフラの構築において、設計(Engineering)、資材調達(Procurement)、建設(Construction)の全工程を一括して請け負う事業形態を指します。この方式は、プロジェクト全体の責任を単一のコントラクターが負うことで、工程管理の効率化、品質の確保、コストの最適化、そして工期の短縮を図ることを目的としています。複雑かつ大規模な電力インフラプロジェクトにおいて、専門的な知見と技術力を結集し、計画から完成までを一貫して管理する重要な役割を担っています。

電力送配電EPCの対象となるプロジェクトは多岐にわたります。具体的には、新規の送配電網の構築、既存の老朽化した設備の更新や増強、都市開発に伴う地中化工事、再生可能エネルギー発電所(太陽光、風力など)を既存の電力系統に接続するための連系工事、さらには災害からの迅速な復旧工事などが含まれます。設備の種類としては、超高圧から低圧までの架空送電線や地中送電線、電力の電圧を変換し安定供給を担う変電所(開閉所、変圧器、保護制御装置、制御システムなど)、そして最終的に需要家へ電力を届ける配電線(電柱、ケーブル、開閉器、変圧器など)といった、電力系統を構成するあらゆる要素が対象となります。

このEPC事業は、電力系統の安定供給確保、電力需要の増加への対応、老朽設備の更新による信頼性向上、そして脱炭素社会の実現に向けた再生可能エネルギーの大量導入と系統連系が主な用途です。特に、洋上風力発電や大規模太陽光発電など、都市部から離れた場所に立地する電源から大容量の電力を効率的かつ安定的に送るための長距離・大容量送電網の整備は喫緊の課題であり、EPC事業者の果たす役割はますます重要になっています。また、電力自由化やレジリエンス強化の観点からも、送配電網の最適化と強靭化が求められています。

電力送配電EPCに関連する技術は、電力系統の高度化と効率化を支えるために進化を続けています。例えば、電力の流れを最適化し、需給バランスをリアルタイムで調整するスマートグリッド技術(AMI、SCADA、EMS)、IoTを活用した設備監視・診断システム、AIによる需要予測や設備保全の最適化、長距離・大容量送電に適した高電圧直流送電(HVDC)システム、電力潮流を柔軟に制御するフレキシブル交流送電システム(FACTS)などが挙げられます。さらに、耐災害性を高めるための耐震・耐風雪設計、地中化技術の進展、高強度電線や高性能絶縁材料といった新素材の導入、そしてサイバー攻撃から電力系統を守るためのセキュリティ対策も不可欠な要素となっています。これらの技術革新は、未来の電力インフラを構築する上で欠かせないものです。