包装自動化市場(製品タイプ:包装ロボット、自動コンベア、ソーテーションシステム、自動包装機、その他統合型・スタンドアロン型包装ソリューション;機能:ケース包装、ラッピング、キャッピング、充填、袋詰め、ラベリング、パレタイジング、その他)-世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装自動化市場に関する本レポートは、世界の包装自動化市場の現状、成長予測、主要な推進要因、セグメント別分析、地域別展望、競争環境、および主要企業の動向について詳細に記述しています。

I. 市場概要

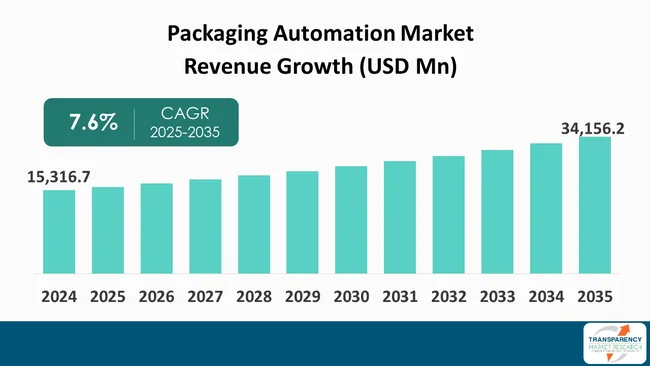

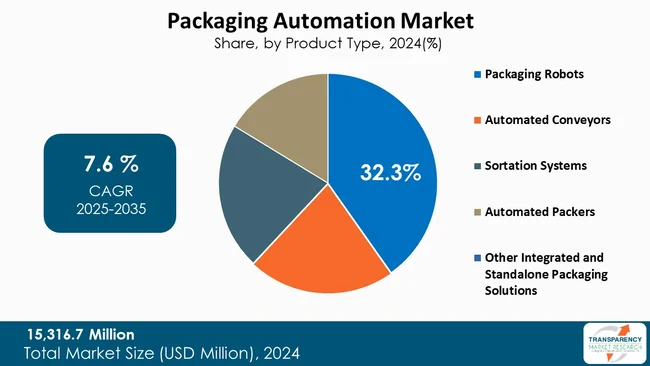

世界の包装自動化市場は、2024年に153億1,670万米ドルの規模に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)7.6%で拡大し、2035年末には341億5,620万米ドルに達すると予測されています。市場の成長は、主に運用効率向上への高まる需要と、Eコマースおよびロジスティクス部門の拡大によって牽引されています。地域別では、アジア太平洋地域が2024年に32.8%の収益シェアを占め、市場をリードしています。製品タイプ別では、包装ロボットが34.5%のシェアで市場を牽引しています。

II. 市場導入

包装自動化市場は、ロボット工学、ハイテク機械、制御システム、およびソフトウェアを組み合わせ、医薬品、食品・飲料、Eコマース、消費財、ロジスティクスなど、様々な産業における包装プロセスを自動化するものです。これには、シーリング、充填、パレタイジング、ラベリング、ラッピング、コーディングといった作業の自動化が含まれ、精度、効率、生産性を向上させ、人的介入を最小限に抑えることを目的としています。これらの自動化システムは、迅速かつ正確な作業を通じて廃棄物を削減し、安全性と品質基準を満たすように設計されています。半自動および全自動の両方のシステムが存在し、異なる生産量と作業要件に対応可能です。

市場拡大の主要因は、より環境に優しい包装へのニーズ、人件費の削減、およびスループットの最大化です。さらに、モノのインターネット(IoT)、人工知能(AI)、マシンビジョンといったスマート技術の統合により、従来の包装ラインは予測保全やリアルタイム監視が可能な適応型インテリジェントシステムへと変革を遂げています。産業がデータ駆動型およびデジタル化された製造環境へと移行する中で、包装自動化はインダストリー4.0の主要な実現技術となり、迅速な生産サイクル、パーソナライゼーション、およびサプライチェーンの可視性向上を支援しています。

III. 市場の推進要因

1. 運用効率向上への高まる需要

国連工業開発機関(UNIDO)によると、世界の製造業付加価値(MVA)の一人当たりは2024年に1,936米ドル(2024年、定価)であり、2015年と比較して17.4%増加しています。これは、製造業の生産性、近代化、および効率性の向上を示唆しています。また、2023年には世界のGDPに占める製造業の割合が約16.5%に達し、市場環境の変化における産業生産の安定性と堅牢性を強調しています。2024年第2四半期には、世界の製造業生産高が前期比1.0%増加しており、産業界が効率性、精度、持続可能性に焦点を当てていることが示されています。企業が収益性と運用効率を向上させる中で、自動化は効率性と信頼性を高めるための焦点となっています。包装自動化市場におけるこの傾向は、ロボット工学、最新の制御システム、マシンビジョン、およびAI駆動型監視技術の活用拡大に反映されており、これらはダウンタイムと人的エラーを削減します。したがって、運用効率への世界的な焦点は、企業がパフォーマンスを最適化し、費用を削減し、増大する世界的な需要に最も効率的な方法で対応することを可能にする上で、最も重要な役割を果たしています。

2. Eコマースとロジスティクスの拡大

Eコマースとロジスティクスの成長は、世界の包装自動化市場を牽引する主要な力の一つです。オンライン小売需要の増加は、より効率的で迅速かつ信頼性の高い包装およびフルフィルメントプロセスを必要としています。国際電気通信連合(ITU)の推定によると、2024年までに世界の約55億人、総人口の約68%がインターネットにアクセスしており、これは2019年の53%から大幅に増加しています。このデジタル接続性の高い増加は、Eコマースのオンライン消費者基盤を大幅に拡大させ、食品・飲料、消費財、エレクトロニクス、医薬品など、様々な分野でのオンライン注文レベルの増加をもたらしました。オンラインショッピングをする消費者の増加は、企業に対し、迅速かつ効率的なピッキング、ラッピング、および荷物の積載を保証するよう圧力をかけており、包装ラインにおける自動化は不可欠なものとなっています。包装ソリューションは、幅広い製品に対応し、人的エラーを削減し、資材の無駄を減らし、顧客の要求を満たすために製品が時間通りに提供されることを保証するのに十分な効果が必要です。同時に、自動化システムの圧力は、サプライチェーンのグローバル化とロジスティクスネットワークの複雑化によっても支えられています。自動化された包装およびマテリアルハンドリングソリューションは、より多くの注文を処理するだけでなく、倉庫スペースの利用効率を高め、明確なパレタイジングとラベリングを可能にし、デジタル注文管理プラットフォームとのよりスムーズな統合を可能にします。インターネット普及率の増加、ロジスティクスネットワーク、およびオンライン購入の増加は、企業が最新の包装自動化機器を導入する原動力となっています。顧客の要求、このダイナミックなグローバルEコマースおよびロジスティクス環境における競争力の必要性、運用改善の必要性は、業界にとって最重要課題となり、市場成長の主要な推進要因の一つとなっています。

IV. セグメント別展望

1. 製品タイプ別

包装ロボットは、その速度と高い柔軟性により、市場で最大の34.5%のシェアを占めています。これらは、ケースパッキング、品質検査、ラッピング、ピッキングといった機能を統合でき、手作業の必要性を排除し、エラーを削減します。食品・飲料、医薬品、消費財、Eコマースといった分野では、多くの製品メーカーが生産量と品質の一貫性を高めるために包装ロボットを使用しています。AI/マシンビジョン、高度なセンサー、協働ロボット機能といったロボット技術の進歩により、ロボットは人間の安全を脅かすことなく人間と協働できるようになっています。包装ロボットは、自動コンベア、仕分けシステム、自動パッカーなどと比較して、より高い柔軟性、容易な再構成性、および幅広いパッケージサイズとタイプへの対応能力を提供します。また、床面積の利用を最大化し、ダウンタイムを最小限に抑え、予測保全やプロセス改善のためのデータを提供します。Eコマース需要の増加、ロジスティクスの複雑化、および今日の消費者に対するフルフィルメントのパーソナライゼーションの必要性に伴い、企業が運用効率を追求する中で、包装用ロボットは依然として最重要課題です。その速度、柔軟な能力、および精度は、今日の包装環境において選択される製品としての正当性を与え、インダストリー4.0のニーズを満たしながら高性能を提供します。

2. 機能別

市場は、ケースパッキング、ラッピング、キャッピング、充填、袋詰め、ラベリング、パレタイジング、その他(検査、計量など)の機能にセグメント化されています。

3. 自動化レベル別

市場は、全自動と半自動の自動化レベルに分類されます。

4. 最終用途産業別

市場は、食品・飲料、ロジスティクス・倉庫、自動車、エレクトロニクス・電気、小売、化学、ヘルスケア、その他(航空宇宙・防衛、農業・関連産業)の最終用途産業に分類されます。

V. 地域別展望

アジア太平洋地域は、32.8%の市場シェアで市場を支配しています。この地域は、安定した製造活動、産業生産、および自動化の採用増加を経験しており、包装自動化のハブとなっています。中国工業情報化部が2024年に報告したところによると、中国の総付加価値産業生産高は約5兆6,500億米ドル(約40兆5,000億円)に達し、世界最大の製造経済となっています。同時期に、製造業は中国のGDPの約24.86%を占め、この地域の強力な産業基盤を反映しています。中国、インド、日本、韓国といった国々における豊富な生産と多様性は、包装ロボット、コンベアロボットシステムといった自動化されたマテリアルハンドリングソリューションに対する大きな需要を牽引しており、これらは効率性、均一性、および短い納期を保証します。さらに、アジア太平洋地域におけるインダストリー4.0とスマート製造を推進する政府プログラムは、メーカーが生産性を向上させ、労働力への依存を最小限に抑え、サプライチェーンの有効性を改善しようとする中で、包装における自動化の需要を促進しています。製造規模の拡大と運用上の複雑さの増加に伴い、アジア太平洋地域は、この地域のプレーヤーにとって有望な包装自動化市場となっています。

VI. 競争環境と主要企業

包装自動化メーカーは、AI駆動型品質検査、精密充填・シーリング、スマートコンベア統合といった技術を進歩させており、これにより大規模製造業務と商業生産環境の両方で、より迅速な生産、廃棄物の削減、一貫した包装が可能になっています。

主要企業には、ABB Ltd.、Barry-Wehmiller Inc.、Coesia SpA、Honeywell International Inc.、IMA S.p.A.、Krones AG、Mitsubishi Electric Corporation、Multivac Group、ProMach, Inc.、Rockwell Automation、Schneider Electric SE、Siemens AG、Syntegon Technology GmbH、Tetra Pak International S.A.、およびULMA Packagingなどが挙げられます。これらの各企業は、企業概要、事業戦略、財務概要、事業セグメント、製品ポートフォリオ、最近の動向といったパラメータに基づいて、本レポートでプロファイルされています。

VII. 主要な動向

* 2025年9月: ABBとB&R Industrial Automationは、ミュンヘンで開催されたdrinktec 2025で、統合されたBeerMakerと自動化技術を展示しました。これらのソリューションは、プロセス制御、充填、包装ラインにわたり、運用効率、品質、柔軟性、および資源最適化を向上させます。

* 2025年7月: Krones AGは、ミュンヘンで開催されたdrinktec 2025で、持続可能でスマートなデータ駆動型包装ラインソリューションを展示すると発表しました。焦点は、包装業務における効率向上、コスト削減、資源最適化、およびプロセス信頼性向上を目的とした、柔軟で完全に統合されたスケーラブルなシステムでした。

* 2025年3月: Coesiaは、シカゴで開催されたProMat 2025で、ロボット工学、高度な包装自動化、Eコマースソリューション、デジタル印刷を特徴とする刷新されたポートフォリオを展示しました。これらの技術は、柔軟性、運用効率、大量カスタマイズ、および仕分け能力を向上させ、企業が拡大するオンライン小売およびロジスティクス需要に対応するのを支援することを目的としています。

VIII. レポートの範囲と形式

本レポートは、セグメント分析および地域レベルの分析を含んでいます。さらに、定性分析には、推進要因、制約、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションでは、企業別の市場シェア分析(2023年)を提供し、企業プロファイルセクションには、概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、および主要財務情報が含まれます。レポートは電子形式(PDF)とExcel形式で提供されます。カスタマイズの範囲と価格については、リクエストに応じて利用可能です。歴史データは2020年から2023年まで利用可能です。

よくあるご質問

Q: 2024年における世界の包装自動化市場の規模はどのくらいでしたか?

A: 2024年、世界の包装自動化市場は153億6,170万米ドルと評価されました。

Q: 2035年には、世界の包装自動化産業の規模はどのくらいになると予測されますか?

A: 世界の包装自動化産業は、2035年末までに341億5,620万米ドルに達すると予測されています。

Q: 包装自動化市場を牽引する要因は何ですか?

A: 業務効率に対する需要の増加、Eコマースとロジスティクスの拡大などが、包装自動化市場の拡大を牽引する要因の一部です。

Q: 予測期間中、世界の包装自動化産業の年平均成長率(CAGR)はどのくらいになりますか?

A: 2025年から2035年にかけて、年平均成長率は7.6%になると予測されています。

Q: 世界の包装自動化市場における主要なプレーヤーはどこですか?

A: ABB Ltd.、Barry-Wehmiller Inc.、Coesia SpA、Honeywell International Inc.、IMA S.p.A.、Krones AG、三菱電機株式会社、Multivac Group、ProMach Inc.、Rockwell Automation、Schneider Electric SE、Siemens AG、Syntegon Technology GmbH、Tetra Pak International S.A.、ULMA Packagingなどです。

この市場レポートは、包装自動化市場に関する包括的な分析と予測を提供しており、その内容は多岐にわたります。

まず、「エグゼクティブサマリー」では、市場の全体像を把握するための重要な情報がまとめられています。市場概要として、市場のダイナミクス(促進要因、抑制要因、機会)、需要側および供給側からの主要トレンド分析、主要市場指標、ポーターの5フォース分析、PESTEL分析、そして製造業者、原材料供給業者、潜在顧客、流通業者/供給業者のリストを含むバリューチェーン分析が詳細に記述されています。さらに、「プレミアムインサイト」では、主要な予測要因とその市場への影響、機会評価、製品イノベーションや開発トレンド、市場での主要成功要因、需給分析といった戦略的な視点からの情報が提供されます。2024年の「価格分析」では、地域別の加重平均販売価格と価格に影響を与える要因が掘り下げられ、一次調査に基づくインサイトも含まれています。

次に、レポートの中心となる「世界の包装自動化市場分析と予測」では、2020年から2035年までの市場規模と予測が、米ドル(US$ Mn)および千単位で詳細に分析されています。この分析は、複数のセグメントにわたって行われます。製品タイプ別では、包装ロボット、自動コンベア、仕分けシステム、自動包装機、その他の統合型およびスタンドアロン型包装ソリューションが対象です。機能別では、ケース包装、ラッピング、キャッピング、充填、袋詰め、ラベリング、パレタイジング、その他(検査、計量など)の多様な機能が評価されます。自動化レベルでは、全自動と半自動の市場動向が比較され、最終用途別では、食品・飲料、ロジスティクス・倉庫、自動車、エレクトロニクス・電気、小売、化学、ヘルスケア、その他(航空宇宙・防衛、農業・関連産業)といった幅広い産業における需要が分析されています。地域別分析では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの主要地域ごとに、さらに各国(例:米国、カナダ、英国、ドイツ、フランス、イタリア、スペイン、オランダ、中国、インド、日本、オーストラリア、韓国、ASEAN諸国、GCC諸国、南アフリカ、ブラジル、メキシコ、アルゼンチンなど)の詳細な市場規模と予測が提供され、各セグメントにおける増分機会分析も網羅されています。

さらに、レポートは「北米包装自動化市場分析と予測」や「欧州包装自動化市場分析と予測」といった形で、主要地域およびその主要国ごとの詳細な分析を展開しています。これらの地域別セクションでは、地域スナップショット、マクロ経済シナリオ、市場シェア分析、主要トレンド分析が提供され、グローバル分析と同様に、製品タイプ、機能、自動化レベル、最終用途別の市場規模と予測(2020-2035年)が詳細に示されています。例えば、米国、カナダ、英国、ドイツ、フランス、イタリア、スペイン、オランダ、中国、インド、日本、オーストラリア、韓国、ASEAN諸国、GCC諸国、南アフリカ、ブラジル、メキシコ、アルゼンチンといった国々についても、個別の市場分析と増分機会分析が提供されており、特定の市場における深い洞察を得ることができます。

「競争環境」のセクションでは、市場の競争状況を明確にするための情報が提供されます。具体的には、競争ダッシュボード、2024年の市場シェア分析、そして主要企業の詳細なプロファイルが含まれています。プロファイルされる企業には、ABB Ltd.、Barry-Wehmiller Inc.、Coesia SpA、Honeywell International Inc.、IMA S.p.A.、Krones AG、Mitsubishi Electric Corporation、Multivac Group、ProMach, Inc、Rockwell Automation、Schneider Electric SE、Siemens AG、Syntegon Technology GmbH、Tetra Pak International S.A.、ULMA Packagingなどが挙げられます。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、最近の動向といった重要なビジネス情報が盛り込まれており、競合他社の分析に役立ちます。

最後に、レポートには市場参入戦略(Go-to Market Strategy)、調査方法論(Research Methodology)、および分析の前提条件(Assumptions)といった補足的なセクションも含まれており、レポートの信頼性と透明性を高めています。これらのセクションは、市場分析の基盤となる情報を提供し、読者がレポートの結論をより深く理解するのに貢献します。

表一覧

表01: 世界の包装自動化市場価値 (米ドル百万) 予測、製品タイプ別 2020年~2035年

表02: 世界の包装自動化市場数量 (千単位) 予測、製品タイプ別 2020年~2035年

表03: 世界の包装自動化市場価値 (米ドル百万) 予測、機能別 2020年~2035年

表04: 世界の包装自動化市場数量 (千単位) 予測、機能別 2020年~2035年

表05: 世界の包装自動化市場価値 (米ドル百万) 予測、自動化別 2020年~2035年

表06: 世界の包装自動化市場数量 (千単位) 予測、自動化別 2020年~2035年

表07: 世界の包装自動化市場価値 (米ドル百万) 予測、最終用途別 2020年~2035年

表08: 世界の包装自動化市場数量 (千単位) 予測、最終用途別 2020年~2035年

表09: 世界の包装自動化市場価値 (米ドル百万) 予測、地域別 2020年~2035年

表10: 世界の包装自動化市場数量 (千単位) 予測、地域別 2020年~2035年

表11: 北米の包装自動化市場価値 (米ドル百万) 予測、製品タイプ別 2020年~2035年

表12: 北米の包装自動化市場数量 (千単位) 予測、製品タイプ別 2020年~2035年

表13: 北米の包装自動化市場価値 (米ドル百万) 予測、機能別 2020年~2035年

表14: 北米の包装自動化市場数量 (千単位) 予測、機能別 2020年~2035年

表15: 北米の包装自動化市場価値 (米ドル百万) 予測、自動化別 2020年~2035年

表16: 北米の包装自動化市場数量 (千単位) 予測、自動化別 2020年~2035年

表17: 北米の包装自動化市場価値 (米ドル百万) 予測、最終用途別 2020年~2035年

表18: 北米の包装自動化市場数量 (千単位) 予測、最終用途別 2020年~2035年

表19: 北米の包装自動化市場価値 (米ドル百万) 予測、国別 2020年~2035年

表20: 北米の包装自動化市場数量 (千単位) 予測、国別 2020年~2035年

表21: 米国包装自動化市場価値 (米ドル百万) 予測、製品タイプ別 2020年~2035年

表22: 米国包装自動化市場数量 (千単位) 予測、製品タイプ別 2020年~2035年

表23: 米国包装自動化市場価値 (米ドル百万) 予測、機能別 2020年~2035年

表24: 米国包装自動化市場数量 (千単位) 予測、機能別 2020年~2035年

表25: 米国包装自動化市場価値 (米ドル百万) 予測、自動化別 2020年~2035年

表26: 米国包装自動化市場数量 (千単位) 予測、自動化別 2020年~2035年

表27: 米国包装自動化市場価値 (米ドル百万) 予測、最終用途別 2020年~2035年

表28: 米国包装自動化市場数量 (千単位) 予測、最終用途別 2020年~2035年

表29: カナダ包装自動化市場価値 (米ドル百万) 予測、製品タイプ別 2020年~2035年

表30: カナダ包装自動化市場数量 (千単位) 予測、製品タイプ別 2020年~2035年

表31: カナダ包装自動化市場価値 (米ドル百万) 予測、機能別 2020年~2035年

表32: カナダ包装自動化市場数量 (千単位) 予測、機能別 2020年~2035年

表33: カナダ包装自動化市場価値 (米ドル百万) 予測、自動化別 2020年~2035年

表34: カナダ包装自動化市場数量 (千単位) 予測、自動化別 2020年~2035年

表35: カナダ包装自動化市場価値 (米ドル百万) 予測、最終用途別 2020年~2035年

表36: カナダ包装自動化市場数量 (千単位) 予測、最終用途別 2020年~2035年

表37: 欧州包装自動化市場価値 (米ドル百万) 予測、製品タイプ別 2020年~2035年

表38: 欧州包装自動化市場数量 (千単位) 予測、製品タイプ別 2020年~2035年

表39: 欧州包装自動化市場価値 (米ドル百万) 予測、機能別 2020年~2035年

表40: 欧州包装自動化市場数量 (千単位) 予測、機能別

表75:イタリア包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表76:イタリア包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表77:イタリア包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表78:イタリア包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表79:スペイン包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表80:スペイン包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表81:スペイン包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表82:スペイン包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表83:スペイン包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表84:スペイン包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表85:スペイン包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表86:スペイン包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表87:オランダ包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表88:オランダ包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表89:オランダ包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表90:オランダ包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表91:オランダ包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表92:オランダ包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表93:オランダ包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表94:オランダ包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表95:アジア太平洋包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表96:アジア太平洋包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表97:アジア太平洋包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表98:アジア太平洋包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表99:アジア太平洋包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表100:アジア太平洋包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表101:アジア太平洋包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表102:アジア太平洋包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表103:アジア太平洋包装自動化市場価値(US$ Mn)予測、国別 2020年~2035年

表104:アジア太平洋包装自動化市場数量(千単位)予測、国別 2020年~2035年

表105:中国包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表106:中国包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表107:中国包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表108:中国包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表109:中国包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表110:中国包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表111:中国包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表112:中国包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表113:インド包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表114:インド包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表115:インド包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表116:インド包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表117:インド包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表118:インド包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表119:インド包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表120:インド包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表121:日本包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表122:日本包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表123:日本包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表124:日本包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表125:日本包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表126:日本包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表127:日本包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表128:日本包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表129:オーストラリア包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表130:オーストラリア包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表131:オーストラリア包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表132:オーストラリア包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表133:オーストラリア包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表134:オーストラリア包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表135:オーストラリア包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表136:オーストラリア包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表137:韓国包装自動化市場価値(US$ Mn)予測、製品タイプ別 2020年~2035年

表138:韓国包装自動化市場数量(千単位)予測、製品タイプ別 2020年~2035年

表139:韓国包装自動化市場価値(US$ Mn)予測、機能別 2020年~2035年

表140:韓国包装自動化市場数量(千単位)予測、機能別 2020年~2035年

表141:韓国包装自動化市場価値(US$ Mn)予測、自動化別 2020年~2035年

表142:韓国包装自動化市場数量(千単位)予測、自動化別 2020年~2035年

表143:韓国包装自動化市場価値(US$ Mn)予測、最終用途別 2020年~2035年

表144:韓国包装自動化市場数量(千単位)予測、最終用途別 2020年~2035年

表145:ASEAN包装自動化市場価値(US$ Mn)

表148:ASEAN包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表149:ASEAN包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表150:ASEAN包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表151:ASEAN包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表152:ASEAN包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表153:中東&アフリカ包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表154:中東&アフリカ包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表155:中東&アフリカ包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表156:中東&アフリカ包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表157:中東&アフリカ包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表158:中東&アフリカ包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表159:中東&アフリカ包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表160:中東&アフリカ包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表161:中東&アフリカ包装自動化市場金額(US$ Mn)予測、国別 2020年~2035年

表162:中東&アフリカ包装自動化市場数量(千ユニット)予測、国別 2020年~2035年

表163:GCC諸国包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表164:GCC諸国包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表165:GCC諸国包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表166:GCC諸国包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表167:GCC諸国包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表168:GCC諸国包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表169:GCC諸国包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表170:GCC諸国包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表171:南アフリカ包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表172:南アフリカ包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表173:南アフリカ包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表174:南アフリカ包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表175:南アフリカ包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表176:南アフリカ包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表177:南アフリカ包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表178:南アフリカ包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表179:ラテンアメリカ包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表180:ラテンアメリカ包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表181:ラテンアメリカ包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表182:ラテンアメリカ包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表183:ラテンアメリカ包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表184:ラテンアメリカ包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表185:ラテンアメリカ包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表186:ラテンアメリカ包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表187:ラテンアメリカ包装自動化市場金額(US$ Mn)予測、国別 2020年~2035年

表188:ラテンアメリカ包装自動化市場数量(千ユニット)予測、国別 2020年~2035年

表189:ブラジル包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表190:ブラジル包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表191:ブラジル包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表192:ブラジル包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表193:ブラジル包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表194:ブラジル包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表195:ブラジル包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表196:ブラジル包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表197:メキシコ包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表198:メキシコ包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表199:メキシコ包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表200:メキシコ包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表201:メキシコ包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表202:メキシコ包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表203:メキシコ包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表204:メキシコ包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

表205:アルゼンチン包装自動化市場金額(US$ Mn)予測、製品タイプ別 2020年~2035年

表206:アルゼンチン包装自動化市場数量(千ユニット)予測、製品タイプ別 2020年~2035年

表207:アルゼンチン包装自動化市場金額(US$ Mn)予測、機能別 2020年~2035年

表208:アルゼンチン包装自動化市場数量(千ユニット)予測、機能別 2020年~2035年

表209:アルゼンチン包装自動化市場金額(US$ Mn)予測、自動化別 2020年~2035年

表210:アルゼンチン包装自動化市場数量(千ユニット)予測、自動化別 2020年~2035年

表211:アルゼンチン包装自動化市場金額(US$ Mn)予測、最終用途別 2020年~2035年

表212:アルゼンチン包装自動化市場数量(千ユニット)予測、最終用途別 2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

包装自動化とは、製品の包装工程において、これまで人手で行われていた作業を機械やシステムに置き換えることを指します。具体的には、製品の充填、封入、包装、ラベリング、箱詰め、パレタイズといった一連の作業を自動化し、生産性の向上、コスト削減、品質の安定化、作業者の負担軽減、そして安全性の向上などを目的として導入されます。

この自動化には様々なレベルがあります。特定の工程のみを自動化する部分自動化では、充填機やラベリングマシンなどが単独で機能します。一方、複数の工程をコンベアシステムなどで連携させ、製品が滞りなく流れる一貫したラインを構築するライン自動化は、より広範囲な効率化を実現します。近年では、多種多様な形状の製品に対応したり、複雑なピッキングやパレタイズ作業を行ったりするために、産業用ロボットや協働ロボットの活用が急速に進んでいます。さらに、AIやIoT技術を組み合わせることで、生産データの収集・分析による最適化、予知保全、高度な品質管理なども可能になっています。

包装自動化の導入は、24時間体制での高速稼働による生産能力の大幅な向上、人件費や材料ロスの削減によるコストダウン、ヒューマンエラーの排除による均一で安定した品質の確保、危険な作業や単調な繰り返し作業からの作業者解放による安全性と労働環境の改善といった多大な利点をもたらします。食品、飲料、医薬品、化粧品、日用品、電子部品、物流など、製品を扱うあらゆる製造業において、その適用範囲は広がり続けています。

関連する技術としては、多関節ロボットやスカラロボット、協働ロボットといったロボット技術が中核をなします。また、製品の異物検出や品質検査、正確な位置決めを行うための画像処理技術や各種センサー技術も不可欠です。装置全体の動きを制御するPLC(プログラマブルロジックコントローラ)や、操作性を高めるHMI(ヒューマンマシンインターフェース)も重要な要素です。製品を工程間でスムーズに運ぶコンベアや搬送システム、そして生産ライン全体のデータを収集・分析し、最適化や予知保全に役立てるIoTやAI、クラウドコンピューティングも欠かせません。さらに、工場内の部材供給や製品搬送を自動化するAGV(無人搬送車)も、包装自動化の効率を一層高める技術として注目されています。