T細胞エンゲージャー市場(製品タイプ:二重特異性T細胞エンゲージャー(BiTEs)およびその他の製品タイプ;作用機序:CD3標的エンゲージャー、CD19標的エンゲージャーおよびその他の標的抗原;投与経路:静脈内(IV)投与、皮下投与およびその他の投与経路)– 世界の産業分析、市場規模、シェア、成長、トレンド、予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

T細胞エンゲージャー市場に関するこの詳細なレポートは、2025年から2035年までの期間における市場規模、シェア、成長、および予測を包括的に分析しています。T細胞エンゲージャーは、T細胞とがん細胞を連結するように設計された二重特異性抗体療法に属する薬剤クラスです。これらの分子は、T細胞受容体と腫瘍関連抗原に同時に結合することで、T細胞を活性化し、がん細胞をより効果的に認識・排除することを可能にします。このメカニズムは、腫瘍に対する身体の免疫応答を強化し、T細胞エンゲージャーをがん治療における有望なアプローチの一つとして位置づけています。

T細胞エンゲージャーの最初の結合部位はT細胞上のCD3受容体との結合を担い、二番目の結合部位はがん細胞に特異的で、腫瘍関連抗原を標的とします。T細胞とがん細胞を物理的に橋渡しすることで、T細胞エンゲージャーは細胞傷害性を誘発し、グランザイムとパーフォリンの放出を引き起こして腫瘍細胞のアポトーシスを誘導します。このようなメカニズムは、T細胞本来の殺傷機能を利用し、高い選択性と強力な治療効果を提供します。T細胞エンゲージャーの作用機序は、従来のモノクローナル抗体やチェックポイント阻害剤とは異なり、ペプチド-MHC認識を回避し、T細胞の本来の抗原特異性に関わらず直接T細胞を活性化します。そのため、免疫不全の宿主においても非常に汎用性が高く、効果的です。実際、T細胞エンゲージャーは、CAR-T細胞療法のように体外での操作や遺伝子改変を必要とせずに、ポリクローナルなT細胞を活性化することができます。

さらに、T細胞エンゲージャーは、新しい高度な工学的手法によって改良が進められています。タンパク質設計の進歩により、より堅牢で、半減期が長く、腫瘍標的化能力が向上した二重特異性分子の創出が可能になりました。研究者たちは現在、複数の腫瘍抗原を同時に標的とできる多重特異性分子の開発に取り組んでいます。これらのブレークスルーは、T細胞エンゲージャーの適用範囲を拡大するだけでなく、腫瘍学における様々な臨床応用に合わせてカスタマイズできる、非常に適応性の高いツールへと進化させています。これらの改良は、T細胞エンゲージャーの適用範囲を血液がんだけでなく、固形腫瘍にも拡大することを目指しています。最も先進的な戦略には、腫瘍部位でのみT細胞を活性化する条件付き活性化システムや、組織への浸透を促進する新しい送達経路が含まれます。これらの進展は、T細胞エンゲージャーの変革的な可能性を強調し、免疫腫瘍学分野における極めて重要な革新として位置づけています。

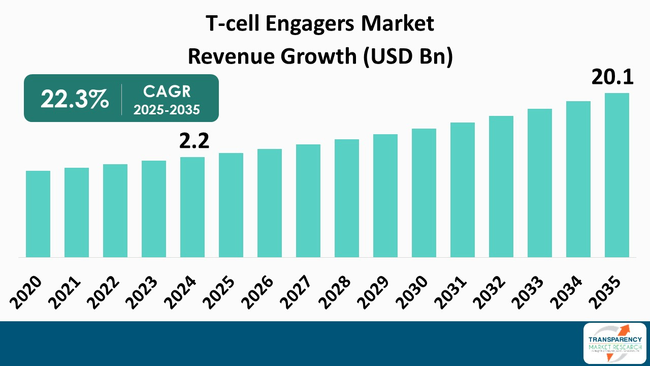

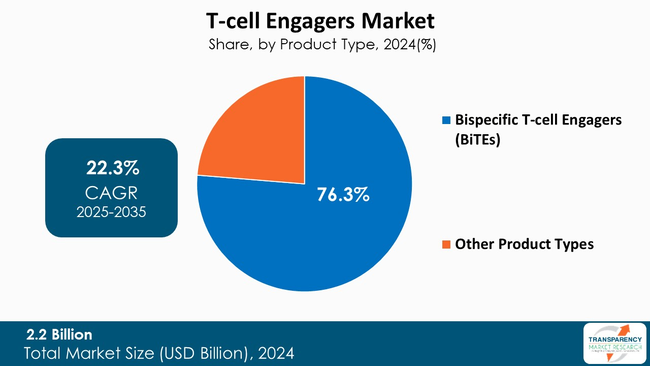

世界のT細胞エンゲージャー産業は、2024年には22億米ドルの評価額に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)22.3%で成長すると予測されており、2035年末には201億米ドルを超える規模に達すると見込まれています。この堅調な成長は、複数の強力な市場牽引要因によって支えられています。

市場を牽引する主な要因は以下の通りです。

第一に、がん罹患率の増加が挙げられます。世界中でがんの罹患率が憂慮すべき速度で増加しており、特に進行期や再発がんにおいて従来の治療法の有効性が疑問視されています。この課題は医療システムに大きな負担をかけ、T細胞エンゲージャーのような、がん細胞を破壊するための高度に特異的な免疫療法への投資を促しています。がん症例の増加は、患者と医師の間で先進的な免疫療法に対する意識を高め、T細胞エンゲージャーの価値提案を強化しています。T細胞エンゲージャーは、患者自身の免疫システムを利用して腫瘍細胞を追跡し破壊するため、魅力的な解決策となります。また、血液悪性腫瘍や固形腫瘍など、様々な種類のがんを標的とできる能力も市場での魅力を高めています。

第二に、免疫療法と精密医療の進展が市場成長の重要な要因です。チェックポイント阻害剤やCAR-T細胞療法は、免疫システムを活用してがんと闘う可能性を強調してきました。これらの成果は、T細胞を腫瘍特異的抗原に誘導するT細胞エンゲージャーのような新しいアプローチの開発において重要でした。精密医療は、高度なゲノムプロファイリング、分子診断、およびバイオマーカーの使用により、T細胞エンゲージャー療法に最も適した患者を特定し、治療の個別化を可能にします。これにより、試行錯誤の治療戦略が最小限に抑えられ、臨床導入に不可欠な奏効率が最大化されます。抗体技術とタンパク質工学の進歩も、T細胞エンゲージャーの機能性と汎用性を大幅に向上させました。多重特異性フォーマット、半減期の延長、腫瘍微小環境応答性設計などの新機能は、精密医療と免疫療法の相乗効果を例示し、T細胞エンゲージャーの複数の種類のがんへの適用拡大を推進しています。

第三に、プラットフォーム工学の革新が挙げられます。新しい二重特異性足場、半減期延長技術、モジュラーフォーマットを含むプラットフォーム工学の画期的な革新は、治療候補の薬物動態、製造可能性、および安全性プロファイルを向上させ、臨床での進展の可能性をさらに高めています。

第四に、規制メカニズムの改善が市場を後押ししています。迅速な審査と適応的試験デザインを提供する規制メカニズムは、高い潜在力を持つ薬剤の市場投入までの時間を短縮し、化学、製造、および管理に関する期待の透明性を高めます。

第五に、投資と協力関係の活発化も重要な要因です。ベンチャーキャピタル、政府投資、および異業種間の協力関係への関心の高まりは、治療法の発見から臨床への移行を推進し、新しいT細胞エンゲージャープログラムへの投資家の持続的な関心につながっています。

最後に、企業の戦略的取り組みが市場成長を促進しています。企業は、バイオマーカーの開発、患者支援プログラムの設立、および新しい価格設定と償還戦略の策定に投資しています。これらは、合併、買収、およびパートナーシップを通じて、能力の迅速な獲得と治療領域の拡大をもたらします。

製品タイプ別では、二重特異性T細胞エンゲージャー(BiTEs)が市場シェアの大部分を占めています。これは主に、その臨床的に検証された作用機序と、血液悪性腫瘍治療における確立された有効性によるものであり、他のすべてのT細胞エンゲージャーにとって高いベンチマークを設定しています。BiTEsは、T細胞上のCD3と腫瘍関連抗原に同時に結合することで、さらなる修飾や外部からの活性化なしに、T細胞を腫瘍細胞の殺傷に効果的に誘導します。再発性および難治性のがん管理におけるその成功は、厳格な基準を確立しました。さらに、BiTEsは深い臨床開発パイプラインと継続的な分子設計革新を特徴としており、半減期延長、皮下投与、および安全性最大化技術は、その治療応用を血液がんを超えて固形腫瘍の領域にまで拡大しています。

地域別では、2024年には北米が市場を支配しました。この地域の優位性の主な要因は、最先端の研究エコシステム、確立された医療インフラ、および支援的な規制環境です。北米は、権威ある臨床研究センター、学術機関、およびバイオテクノロジーハブの存在を誇り、最先端の免疫療法革新を推進しています。さらに、ブレークスルーセラピー指定やファストトラック指定などの効率的なFDA経路は、新しいT細胞エンゲージャーの開発と承認を可能にし、革新的な治療法への早期アクセスを提供しています。高い医療費と腫瘍学研究への大規模な投資が、北米を世界のリーダーとしての地位に押し上げています。

T細胞エンゲージャー市場に参入している企業は、パイプラインを加速させ、市場成長を推進するために、プラットフォームの革新、戦略的パートナーシップ、および共同開発契約に注力しています。これらの企業は、高度なタンパク質工学、バイオマーカーに基づく患者選択、および新しい送達方法に多額の投資を行っています。主要企業には、F. Hoffmann-La Roche AG、Merck KGaA、Pfizer Inc.、Amgen Inc.、Boehringer Ingelheim International GmbH、AstraZeneca PLC、Johnson & Johnson Services, Inc.、Regeneron Pharmaceuticals Inc.、武田薬品工業株式会社、Immunocore Holdings plc、LAVA Therapeutics N.V.、Candid Therapeutics, Inc.、Clasp Therapeutics、CDR-Life Inc.、およびAdaptin Bio, Inc.などが挙げられます。

最近の重要な動向として、2024年11月にはClasp Therapeuticsが、p53 R175H変異ペプチドを持つがん細胞に選択的に結合する半減期改変型T細胞エンゲージャーであるCLSP-1025の潜在的可能性を裏付ける証拠を発表しました。また、2024年5月にはAmgenが、プラチナベースの化学療法後または治療中に病勢進行した進展型小細胞肺がん(ES-SCLC)の成人患者の治療薬として、IMDELLTRA(tarlatamab-dlle)が米国FDAから迅速承認を受けたと発表しました。これは、ES-SCLCに対する最初で唯一のT細胞エンゲージャー療法となります。

この市場レポートは、製品タイプ(二重特異性T細胞エンゲージャー、その他の製品タイプ)、作用機序(CD3標的エンゲージャー、CD19標的エンゲージャー、その他の標的抗原)、投与経路(静脈内投与、皮下投与、その他の投与経路)、エンドユーザー(病院、腫瘍クリニック、学術・研究センター、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に基づいて市場を詳細にセグメント化し、分析しています。また、市場の推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、および競争環境に関する定性分析も含まれています。

よくあるご質問

Q: 2024年における世界のT細胞エンゲージャー市場の規模はどのくらいでしたか?

A: 2024年、世界のT細胞エンゲージャー市場は22億米ドルと評価されました。

Q: 2035年には、世界のT細胞エンゲージャー産業はどのくらいの規模になる見込みですか?

A: 世界のT細胞エンゲージャー産業は、2035年末までに201億米ドル以上に達すると予測されています。

Q: T細胞エンゲージャー市場を牽引する要因は何ですか?

A: がんの罹患率の上昇、精密医療および免疫腫瘍療法への移行、抗体工学の進歩、研究開発および臨床試験への投資の増加、そして血液腫瘍と固形腫瘍の両方の治療における満たされていない臨床ニーズなどが、T細胞エンゲージャー市場の拡大を推進する要因の一部です。

Q: 予測期間中における世界のT細胞エンゲージャー産業の年平均成長率(CAGR)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、年平均成長率は22.3%になると予測されています。

Q: 世界のT細胞エンゲージャー市場における主要なプレーヤーはどこですか?

A: F. Hoffmann-La Roche AG、Merck KGaA、Pfizer Inc.、Amgen Inc.、Boehringer Ingelheim International GmbH、AstraZeneca PLC、Johnson & Johnson Services, Inc.、Regeneron Pharmaceuticals Inc.、Takeda Pharmaceutical Company Limited、Immunocore Holdings plc、LAVA Therapeutics N.V.、Candid Therapeutics, Inc.、Clasp Therapeutics、CDR-Life Inc.、Adaptin Bio, Inc. などです。

この市場レポートは、世界のT細胞エンゲージャー市場に焦点を当て、2020年から2035年までの詳細な分析と予測を提供しています。レポートはまず、T細胞エンゲージャーのセグメント定義を含む市場概要から始まります。市場の動向については、成長を促進する要因(Drivers)、成長を阻害する要因(Restraints)、そして新たな機会(Opportunities)が詳細に分析されています。また、市場収益予測(US$ Bn)を通じて、この期間における市場の全体的な成長見通しが示されています。

主要な洞察として、主要国・地域における医療費支出の状況、T細胞エンゲージャー業界における最近の技術進歩、製品の価格動向、そして主要地域・国における規制シナリオが網羅されています。さらに、ポーターのファイブフォース分析(PORTER’s Five Forces Analysis)とPESTLE分析を通じて、市場の競争環境とマクロ環境要因が深く掘り下げられています。新規市場参入者向けの市場参入戦略(Go-to-Market Strategy)や、エンドユーザーにとっての主要な購買指標(Key Purchase Metrics)も提供されます。業界の主要イベント(パートナーシップ、コラボレーション、製品承認、M&Aなど)や、主要競合他社が提供する製品のベンチマーキングも含まれており、市場の全体像を把握するための多角的な視点を提供しています。

世界のT細胞エンゲージャー市場は、複数のセグメントにわたる詳細な分析と予測がなされています。製品タイプ別では、二重特異性T細胞エンゲージャー(BiTEs)とその他の製品タイプに分類され、それぞれの導入、定義、主要な発見・開発、そして2020年から2035年までの市場価値予測が提示されています。また、製品タイプごとの市場魅力度分析も行われています。作用機序別では、CD3標的エンゲージャー、CD19標的エンゲージャー、およびその他の標的抗原に焦点を当て、同様に導入、定義、主要な発見・開発、市場価値予測、そして作用機序ごとの市場魅力度分析が提供されています。投与経路別では、静脈内(IV)投与、皮下投与、およびその他の投与経路に分けられ、それぞれの導入、定義、主要な発見・開発、市場価値予測、そして投与経路ごとの市場魅力度分析が詳細に分析されています。エンドユーザー別では、病院、腫瘍クリニック、学術・研究センター、およびその他のエンドユーザーに分類され、それぞれの導入、定義、主要な発見・開発、市場価値予測、そしてエンドユーザーごとの市場魅力度分析が実施されています。これらのセグメント分析は、市場の構造と成長ドライバーを深く理解するために不可欠な情報を提供しています。

地域別の分析では、世界のT細胞エンゲージャー市場が北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要5地域に区分され、それぞれの主要な発見と2020年から2035年までの市場価値予測が示されています。各地域の市場魅力度分析も行われています。さらに、各地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)について、より詳細な分析が提供されています。各地域レポートでは、導入と主要な発見に加えて、製品タイプ別、作用機序別、投与経路別、エンドユーザー別、そして国・サブ地域別の市場価値予測(2020-2035年)が網羅されています。例えば、北米では米国とカナダ、ヨーロッパでは英国、ドイツ、フランス、イタリア、スペイン、オランダなどが個別に分析され、アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEANなどが含まれます。ラテンアメリカではブラジル、アルゼンチン、メキシコ、中東・アフリカではGCC諸国、南アフリカなどが対象です。これらの地域別分析には、各セグメントおよび国・サブ地域ごとの市場魅力度分析も含まれており、地域ごとの市場特性と成長機会を深く掘り下げています。

競争環境のセクションでは、市場における主要プレーヤーの競争マトリックス(企業のティアと規模別)と、2024年時点での企業別市場シェア分析が提供されています。また、F. Hoffmann-La Roche AG、Merck KGaA、Pfizer Inc.、Amgen Inc.、Boehringer Ingelheim International GmbH、AstraZeneca PLC、Johnson & Johnson Services, Inc.、Regeneron Pharmaceuticals Inc.、武田薬品工業株式会社、Immunocore Holdings plc、LAVA Therapeutics N.V.、Candid Therapeutics, Inc.、Clasp Therapeutics、CDR-Life Inc.、Adaptin Bio, Inc.といった主要な市場参加企業15社の詳細な企業プロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、事業戦略、および最近の動向が含まれており、競合他社の戦略的ポジショニングと市場活動を理解するための貴重な情報源となっています。このセクションは、市場の競争構造と主要企業の動向を包括的に把握するために不可欠です。

表一覧

表01:世界のT細胞エンゲージャー市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表02:世界のT細胞エンゲージャー市場価値(10億米ドル)予測、作用機序別、2020年~2035年

表03:世界のT細胞エンゲージャー市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表04:世界のT細胞エンゲージャー市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表05:世界のT細胞エンゲージャー市場価値(10億米ドル)予測、地域別、2020年~2035年

表06:北米のT細胞エンゲージャー市場価値(10億米ドル)予測、国別、2020年~2035年

表07:北米のT細胞エンゲージャー市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表08:北米のT細胞エンゲージャー市場価値(10億米ドル)予測、作用機序別、2020年~2035年

表09:北米のT細胞エンゲージャー市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表10:北米のT細胞エンゲージャー市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表11:欧州のT細胞エンゲージャー市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表12:欧州のT細胞エンゲージャー市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表13:欧州のT細胞エンゲージャー市場価値(10億米ドル)予測、作用機序別、2020年~2035年

表14:欧州のT細胞エンゲージャー市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表15:欧州のT細胞エンゲージャー市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表16:アジア太平洋地域のT細胞エンゲージャー市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表17:アジア太平洋地域のT細胞エンゲージャー市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表18:アジア太平洋地域のT細胞エンゲージャー市場価値(10億米ドル)予測、作用機序別、2020年~2035年

表19:アジア太平洋地域のT細胞エンゲージャー市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表20:アジア太平洋地域のT細胞エンゲージャー市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表21:ラテンアメリカのT細胞エンゲージャー市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表22:ラテンアメリカのT細胞エンゲージャー市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表23:ラテンアメリカのT細胞エンゲージャー市場価値(10億米ドル)予測、作用機序別、2020年~2035年

表24:ラテンアメリカのT細胞エンゲージャー市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表25:ラテンアメリカのT細胞エンゲージャー市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表26:中東およびアフリカのT細胞エンゲージャー市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表27:中東およびアフリカのT細胞エンゲージャー市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表28:中東およびアフリカのT細胞エンゲージャー市場価値(10億米ドル)予測、作用機序別、2020年~2035年

表29:中東およびアフリカのT細胞エンゲージャー市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表30:中東およびアフリカのT細胞エンゲージャー市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

T細胞エンゲージャーは、がん細胞とT細胞を特異的に架橋し、T細胞によるがん細胞の認識・攻撃を促進する二重特異性抗体、または抗体様分子です。がん細胞は免疫回避能を持ちますが、エンゲージャーはこのメカニズムを迂回し、T細胞を直接がん細胞に誘導・活性化させます。具体的には、一方の腕でがん細胞表面の抗原(例:CD19、BCMAなど)に、もう一方の腕でT細胞表面のCD3分子に結合。これにより、T細胞はMHCクラスI分子に依存せずがん細胞を認識・活性化し、細胞傷害性サイトカイン放出やアポトーシス誘導を通じてがん細胞を効率的に殺傷します。

T細胞エンゲージャーには様々なフォーマットがあります。代表的なBiTE®テクノロジーは、二つの単鎖可変断片(scFv)をリンカーで連結した小型分子です。これらはT細胞とがん細胞を近接させ、強力なT細胞活性化を促しますが、血中半減期が比較的短い特徴を持ちます。その他、DART®やIgG様二重特異性抗体などがあり、半減期の延長やエフェクター機能の付与が期待されます。ターゲットとなるがん抗原によっても分類され、血液がんを対象としたCD19、BCMA、CD20などを標的とするものや、固形がんを対象としたHER2などを標的とするものが開発されています。これらのT細胞エンゲージャーは、従来の治療法では効果が限定的であった難治性がんに対して、新たな治療選択肢として大きな期待が寄せられています。特に、CAR-T細胞療法のような細胞加工を必要とせず、オフザシェルフで利用可能な点が利点です。しかし、サイトカイン放出症候群(CRS)や神経毒性といった副作用、また腫瘍微小環境におけるT細胞の疲弊、抗原発現の不均一性、薬剤耐性の獲得といった課題も存在します。これらの課題を克服するため、半減期の改善、副作用の軽減、複数の抗原を標的とする多重特異性エンゲージャーの開発など、さらなる研究開発が進められています。将来的には、T細胞エンゲージャーががん治療のパラダイムを大きく変える可能性を秘めています。