量子コンピューティング市場(コンポーネント別:ハードウェア、ソフトウェア、サービス、展開モデル別:オンプレミス、クラウドベース、テクノロジー別:超伝導量子ビット、イオントラップ、量子アニーリング、その他、アプリケーション別:最適化、シミュレーション&モデリング、機械学習&AI、暗号化&セキュリティ、その他、エンドユーザー産業別)-世界の産業分析、規模、シェア、成長、動向、および予測、2025-2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

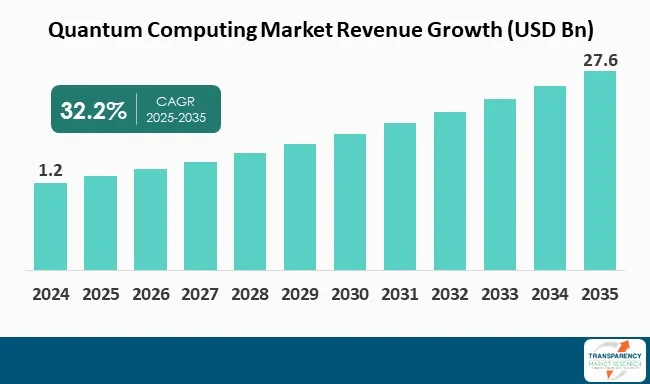

量子コンピューティング市場は、2024年には12億米ドルの規模に達し、2035年までには32.2%の年平均成長率(CAGR)で拡大し、276億米ドルに達すると予測されています。この市場の成長は、様々な産業分野での量子コンピューティングの採用拡大、政府のイニシアティブと資金提供、そして先進的な量子技術の発展によって特に推進されています。

市場のハイライトとアナリストの見解

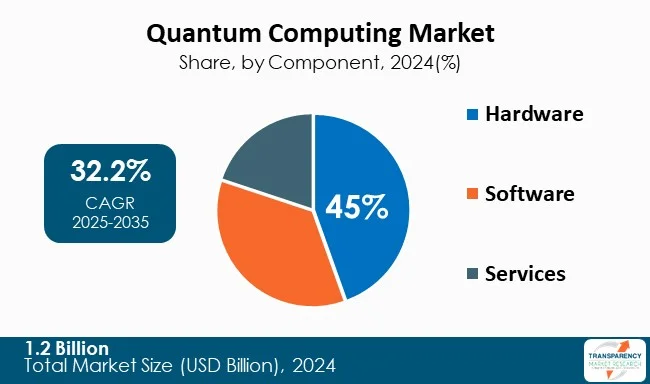

2024年において、量子コンピューティング市場は12億米ドルに達し、2035年には276億米ドルに成長すると見込まれています。この期間のCAGRは32.2%です。市場の主要企業には、IBM、Microsoft、Google、Amazonなどが名を連ねています。地域別では、北米が2024年に41%の収益シェアを占め、市場を支配しました。コンポーネント別では、ハードウェアセグメントが45%の主要な市場シェアを保持しています。

アナリストの見解では、量子コンピューティング市場は、先進的な量子技術とそれに対する政府の資金提供によって牽引されています。例えば、韓国政府は、技術開発、商業化、人材育成といった目標を支援するため、量子技術開発に多額の資金を投入すると発表しました。量子コンピューティングの採用は、多くのビジネスプロセスの効率を向上させ、収益増加や研究能力の強化につながります。量子コンピューティングは、重ね合わせやエンタングルメントといった現象を利用して膨大なデータを同時に計算し、現在の古典的なシステムでは解決できない複雑な問題に対する解決策を見出すことができます。具体的には、金融モデリングプロセスの検証、創薬の加速、サプライチェーンネットワークの改善、製造、物流、ヘルスケア、金融におけるシミュレーション能力の向上などが挙げられます。このように、量子コンピューティングは研究開発活動を通じてイノベーションの限界を押し広げる可能性を秘めています。組織が量子能力をデジタル戦略に組み込むにつれて、早期導入企業は競合他社を大きくリードする可能性が高いでしょう。したがって、今日の量子対応への投資は、技術が利用可能になった直後に、企業に破壊的な未来へのアクセスを提供するでしょう。また、市場の主要企業は、市場を前進させるために、戦略的パートナーシップやコラボレーション、主要な製品発表、量子コンピューティング研究への投資を計画しています。

量子コンピューティングの概要

量子コンピューティングは、量子力学のユニークな特性を活用し、最も強力な古典的なコンピューターでさえ解決できない問題を解決する、コンピューター科学と工学の新興分野です。古典的なコンピューターが通常単一の答えを提供するのに対し、確率的な量子マシンはしばしば可能性の範囲を提供します。この特性が量子コンピューティングを古典的な計算よりも精密でないように見せるかもしれませんが、その本質は複雑な問題解決にあります。例えば、2024年にはIBMがオープンソースソフトウェア開発キット(SDK)であるQiskitの最初の安定版「Qiskit SDK 1.x」を導入しました。60万人以上の登録ユーザーと700のグローバル大学が量子コンピューティングクラスの開発に利用しており、Qiskitは量子コンピューティングの主要なソフトウェアスタックとなっています。

世界の量子コンピューティング市場は、前例のない成長に向けて位置づけられています。市場成長を推進する要因には、政府機関や世界のテクノロジーリーダーからの資金提供レベル、高性能コンピューティングの必要性の継続的な認識、ハードウェアの安定性とキュービットのスケーラビリティの向上などが含まれます。

市場の主要な推進要因

1. 様々な産業分野での量子コンピューティングの採用拡大:

多様な産業分野での量子コンピューティングの利用拡大は、複雑な問題解決とイノベーションに関連するビジネスプロセスにおける大きな変革を意味します。量子技術が産業分野全体で発展するにつれて、量子コンピューティングは金融、ヘルスケア、製造、物流、エネルギー分野で競争優位性を獲得するために活用されています。

金融サービス組織は、ポートフォリオ最適化、リスクモデリング、不正検出、複雑なデリバティブの価格設定に量子コンピューティングを使用する方法を模索しています。古典的なコンピューターでは考えられない速度で膨大なデータセットを管理・評価し、仮説シナリオをモデル化する能力は、大幅な効率向上と精度改善をもたらします。

ヘルスケアおよび製薬分野では、量子機械学習能力により、迅速な創薬、タンパク質フォールディングの評価、ゲノム研究、古典的なコンピューターでは実現不可能な方法での分子構造モデリングが可能になります。

このように、産業界全体での量子技術の採用は、より複雑な問題を解決する必要性、および競争優位性のためのイノベーションへの欲求によって動機づけられています。実験的応用への期待が、産業界全体での量子コンピューティングの実用的応用への期待へと移行する中で、早期導入企業は効率、コスト、およびイノベーションの強化において大きな飛躍を遂げる態勢を整えています。

2. 政府の取り組みと資金提供:

政府の行動と資金提供は、量子コンピューティング産業の成長と発展を促進する上で重要な推進要因です。世界中の政府は、量子技術を戦略的資産として扱うために、研究、人材育成、インフラ整備に投資しており、各国は量子分野で他国をリードするために実際に競争しています。

この目的のために、多くの国が国家量子戦略と資金提供の機会を開発しています。例えば、米国で制定された国家量子イニシアティブ法は、量子R&Dに数十億ドルを提供しています。EUの量子フラッグシッププログラムは、量子技術を支援するために10年間で10億ユーロを提供しています。同様に、中国、カナダ、ドイツ、韓国などの国々は、量子コンピューターを優先事項とする国家ミッションを掲げています。韓国は最近、量子技術の商業化と人材育成に多額の資金を投入しました。また、インド政府は、国家量子ミッション内の追加資金や、国内の研究パークやテクノロジーハブへの資金提供を含む重要な発表を行い、新興スタートアップエコシステムを支援しています。このように、多くの国が量子コンピューティング技術の容易化と進歩のために資金提供を開始しています。

コンポーネント別市場分析

ハードウェアセグメントは、量子コンピューティング市場において45%の収益シェアを占め、市場を支配しています。ハードウェアは、完全に機能的で論理的かつスケーラブルな量子システムを構築するための基盤となるためです。古典的なコンピューティングと比較して、量子コンピューティングハードウェアの成熟度はまだ低く、研究、エンジニアリング、イノベーションに多大な資金が必要です。

主要なテクノロジー企業やスタートアップは、超伝導キュービット、トラップドイオン、フォトニックキュービット、トポロジカルキュービットなど、様々な戦略を用いて安定した耐障害性のある量子プロセッサの開発でリードを争っています。これらの戦略はすべて、高度な製造技術、精密工学、および極低温冷却システムのような高度なインフラストを維持する必要があります。この投資を維持するためには、強力な設備投資とハードウェア研究が推進されます。

ハードウェアの重要性から、キュービットのスケーリング、量子デコヒーレンス、誤り訂正といった最も重要な課題を克服するために、ほとんどの公的および私的資金がハードウェアに投入されています。資金提供に加えて、ハードウェア分野にはリーダーも存在します。IBM、Google、Intel、Rigettiなどのリーダー企業は、クラウドでアクセス可能な量子プロセッサユニットを提供するハードウェア戦略に多大な投資を行っています。

地域別展望

北米は、発達した技術エコシステム、政府の支援、IBM、Google、Intelなどの主要企業の存在により、世界の量子コンピューティング産業において41%の主要な市場シェアを保持しています。地域分布を見ると、北米は54の投資機関を擁し、世界の投資活動における地域の活発さと重要性を示しています。さらに、この地域は多額のベンチャーキャピタル資金と活発な主要テクノロジー企業の存在によって有利であり、これらすべてが量子R&Dに多大な投資を提供しています。北米はまた、トップ大学が人材育成プログラムを主導しているため、量子分野の人材パイプライン構築においてもリードしています。

主要企業の分析と最近の動向

量子コンピューティング市場で事業を展開する主要企業は、イノベーション、技術進歩、戦略的パートナーシップに投資しています。彼らは製品ポートフォリオの拡大と技術向上を重視し、進化するヘルスケア分野における持続的な成長とリーダーシップを確保しています。

主要企業には、1QB Information Technologies Inc.、Accenture、Atos SE、Amazon Braket、Cambridge Quantum Computing Ltd、D-Wave Systems Inc.、Fujitsu、Hewlett Packard Enterprise (HP)、Hitachi Ltd、Honeywell Inc.、IBM Corporation、Intel Corporation、Magiq Technologies Inc.、QC Ware Corp.、Quantum Circuits, Inc.、Qxbranch, LLC、Google Research、Rigetti Computing、River Lane Research、Station Q – Microsoft Corporation、Toshiba Corporation、Weichai Powerなどが挙げられます。これらの各企業は、企業概要、財務概要、ビジネス戦略、製品ポートフォリオ、ビジネスセグメント、最近の動向といったパラメータに基づいて、量子コンピューティング市場調査レポートでプロファイルされています。

量子コンピューティング市場の主要な開発事例

* 2025年10月: 量子チップのブレークスルーで2025年のノーベル物理学賞を受賞した3人の米国科学者(John Clarke、Michel Devoret、John Martinis)が、量子センサー、量子コンピューター、量子暗号の進歩のためのチップを使用して量子物理学の作用を実演しました。彼らはイェール大学とカリフォルニア大学に所属しており、彼らの実験は、手で持てるほど大きな電気回路における量子力学的トンネル効果とエネルギー量子化を実証しました。この発見は、量子効果がマクロスケールでも存在しうることを確認するものです。

* 2025年7月: フルスタック量子コンピューティングのパイオニアであるRigettiは、製品ラインに36キュービットシステムを発表しました。このシステムは、中央値で99.5%の2キュービットゲート忠実度を示し、以前の最高結果と比較してエラー率を2倍削減しました。この36キュービットシステムは、Rigetti独自のモジュラーチップ技術に基づいており、同社が100キュービット以上のチップレットベースシステムを構築する道を開くものです。

市場レポートの構成

本レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モデル別(オンプレミス、クラウドベース)、技術別(超伝導キュービット、トラップドイオン、量子アニーリング、その他)、アプリケーション別(最適化、シミュレーション&モデリング、機械学習&AI、暗号化&セキュリティ、その他)、エンドユーザー産業別(BFSI、ヘルスケア&製薬、化学・材料・エネルギー、航空宇宙・防衛、自動車、政府・学術・研究、その他)のセグメント分析、および地域レベル分析を含んでいます。さらに、定性分析として、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれています。競争環境セクションでは、競争マトリックスと企業プロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報)が提供されます。

よくある質問

Q: 量子コンピューティング市場は2024年にどのくらいの規模でしたか?

A: 2024年における量子コンピューティング市場の評価額は12億米ドルでした。

Q: 量子コンピューティング市場は2035年にどのくらいの規模になる見込みですか?

A: 量子コンピューティング市場は、2035年末までに276億米ドルに達すると予測されています。

Q: 量子コンピューティング市場を牽引する要因は何ですか?

A: さまざまな産業分野での量子コンピューティングの導入拡大、および政府の取り組みや資金提供が、量子コンピューティング市場を牽引する主な要因の一部です。

Q: 予測期間中の量子コンピューティング産業のCAGR(年平均成長率)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、CAGRは32.2%になると予測されています。

Q: 予測期間中、量子コンピューティング分野で主要なシェアを占める地域はどこですか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

Q: 主要な量子コンピューティングプロバイダーはどこですか?

A: 1QB Information Technologies Inc.、Accenture、Atos SE、Amazon Braket、Cambridge Quantum Computing Ltd、D-Wave Systems Inc.、富士通、Hewlett Packard Enterprise (HP)、日立製作所、Honeywell Inc.、IBM Corporation、Intel Corporation、Magiq Technologies Inc.、QC Ware Corp.、Quantum Circuits, Inc.、Qxbranch, LLC、Google Research、Rigetti Computing、River Lane Research、Station Q – Microsoft Corporation、東芝、Weichai Powerなどです。

本市場レポートは、世界の量子コンピューティング市場に関する包括的な分析と2020年から2035年までの予測をまとめたエグゼクティブサマリーでございます。本レポートは、市場の全体像を把握し、将来の成長機会を特定するための重要な情報を提供いたします。

まず、「市場概要」では、量子コンピューティング市場の導入、セグメントの定義、業界の進化と主要な発展について詳細に解説しております。また、市場の動向として、成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、および新たなビジネスチャンス(機会)を深く掘り下げて分析しています。さらに、2020年から2035年までの世界の量子コンピューティング市場の収益予測(US$ Bn単位)も提示し、市場の規模と将来性を数値で示しております。

次に、「主要な洞察」のセクションでは、市場を多角的に理解するための戦略的な分析を提供いたします。具体的には、人工知能(AI)が市場に与える影響、特許分析を通じて技術革新の動向、ポーターの5つの力分析による競争環境の評価、PESTEL分析による外部環境要因の考察、バリューチェーン分析による業界構造の理解、貿易分析、主要国・地域における規制シナリオの把握、新規市場参入者向けの市場参入戦略、技術採用トレンド、および価格分析が含まれております。これらの洞察は、市場参加者が戦略的な意思決定を行う上で不可欠な情報源となります。

本レポートの核心部分として、2020年から2035年までの世界の量子コンピューティング市場に関する詳細な分析と予測が、以下の主要なセグメントごとに提供されております。各セグメントでは、導入と定義、主要な調査結果と発展、市場価値予測、および市場の魅力度分析が網羅されています。コンポーネント別では、ハードウェア、ソフトウェア、サービスという主要な要素に焦点を当て、それぞれの市場動向と将来の成長性を評価しています。展開モデル別では、オンプレミス型とクラウドベース型という二つのモデルに分け、それぞれの市場規模と採用状況を分析しています。技術別では、超伝導量子ビット、トラップドイオン、量子アニーリング、その他の技術タイプ別に市場を分析し、各技術の進展と市場への影響を考察しています。アプリケーション別では、最適化、シミュレーション&モデリング、機械学習&AI、暗号化&セキュリティ、その他のアプリケーション分野における量子コンピューティングの利用状況と市場機会を詳述しています。エンドユーザー産業別では、BFSI(銀行、金融サービス、保険)、ヘルスケア&製薬、化学、材料&エネルギー、航空宇宙&防衛、自動車、政府、学術機関&研究機関、その他の産業における量子コンピューティングの導入状況と潜在的な市場を分析しています。

さらに、本レポートでは、世界の量子コンピューティング市場を地域別に詳細に分析し、2020年から2035年までの市場価値予測と市場の魅力度分析を提供しております。対象地域は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカの5つの主要地域です。各地域セクションでは、主要な調査結果に加え、コンポーネント、展開モデル、技術、アプリケーション、エンドユーザー産業といったグローバル市場と同様のセグメント別分析が提供されます。加えて、各地域内の主要国・サブ地域ごとの市場分析と予測も含まれており、例えば北米では米国とカナダ、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、スイス、オランダなどが個別に詳細に分析されております。アジア太平洋地域では中国、インド、日本、韓国、オーストラリア&ニュージーランド、ラテンアメリカではブラジル、メキシコ、アルゼンチン、中東&アフリカではGCC諸国、南アフリカなどが対象となります。これにより、地域ごとの市場特性と成長機会を深く理解することが可能となります。

最後に、「競争環境」のセクションでは、市場における主要なプレーヤーとその競争状況を詳細に分析しています。具体的には、企業をティアと規模で分類した競争マトリックス、2024年時点での企業別市場シェア分析が提供されます。また、1QB Information Technologies Inc.、Accenture、Atos SE、Cambridge Quantum Computing Ltd、D-Wave Systems Inc.、富士通、Hewlett Packard Enterprise (HP)、日立製作所、Honeywell Inc.、IBM Corporation、Intel Corporation、Magiq Technologies Inc.、QC Ware Corp.、Quantum Circuits, Inc.、Qxbranch, LLC、Google Research、Rigetti Computing、River Lane Research、Station Q – Microsoft Corporation、東芝、Weichai Powerなど、多数の主要企業のプロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向といった情報が含まれており、競合他社の詳細な理解に役立ちます。

表一覧

表01:世界の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表02:世界の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表03:世界の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表04:世界の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表05:世界の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表06:世界の量子コンピューティング市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表07:北米の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表08:北米の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表09:北米の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表10:北米の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表11:北米の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表12:北米の量子コンピューティング市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表13:米国の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表14:米国の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表15:米国の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表16:米国の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表17:米国の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表18:カナダの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表19:カナダの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表20:カナダの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表21:カナダの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表22:カナダの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表23:欧州の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表24:欧州の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表25:欧州の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表26:欧州の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表27:欧州の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表28:欧州の量子コンピューティング市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表29:ドイツの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表30:ドイツの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表31:ドイツの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表32:ドイツの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表33:ドイツの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表34:英国の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表35:英国の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表36:英国の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表37:英国の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表38:英国の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表39:フランスの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表40:フランスの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表41:フランスの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表42:フランスの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表43:フランスの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表44:イタリアの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表45:イタリアの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表46:イタリアの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表47:イタリアの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表48:イタリアの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表49:スペインの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表50:スペインの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表51:スペインの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表52:スペインの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表53:スペインの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表54:スイスの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表55:スイスの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表56:スイスの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表57:スイスの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表58:スイスの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表59:オランダの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表60:オランダの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表61:オランダの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表62:オランダの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表63:オランダの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表64:その他の欧州地域の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表65:その他の欧州地域の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表66:その他の欧州地域の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表67:その他の欧州地域の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表68:その他の欧州地域の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表69:アジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表70:アジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表71:アジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表72:アジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表73:アジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表74:アジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表75:中国の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表76:中国の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表77:中国の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表78:中国の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表79:中国の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表80:日本の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表81:日本の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表82:日本の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表83:日本の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表84:日本の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表85:インドの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表86:インドの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表87:インドの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表88:インドの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表89:インドの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表90:韓国の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表91:韓国の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表92:韓国の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表93:韓国の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表94:韓国の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表95:オーストラリアおよびニュージーランドの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表96:オーストラリアおよびニュージーランドの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表97:オーストラリアおよびニュージーランドの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表98:オーストラリアおよびニュージーランドの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表99:オーストラリアおよびニュージーランドの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表100:その他のアジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表101:その他のアジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表102:その他のアジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表103:その他のアジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表104:その他のアジア太平洋地域の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表105:ラテンアメリカの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表106:ラテンアメリカの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表107:ラテンアメリカの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表108:ラテンアメリカの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表109:ラテンアメリカの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表110:ラテンアメリカの量子コンピューティング市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表111:ブラジルの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表112:ブラジルの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表113:ブラジルの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表114:ブラジルの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表115:ブラジルの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表116:メキシコの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表117:メキシコの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表118:メキシコの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表119:メキシコの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表120:メキシコの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表121:アルゼンチンの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表122:アルゼンチンの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表123:アルゼンチンの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表124:アルゼンチンの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表125:アルゼンチンの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表126:その他のラテンアメリカ地域の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表127:その他のラテンアメリカ地域の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表128:その他のラテンアメリカ地域の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表129:その他のラテンアメリカ地域の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表130:その他のラテンアメリカ地域の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表131:中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表132:中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表133:中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表134:中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表135:中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表136:中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表137:GCC諸国の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表138:GCC諸国の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表139:GCC諸国の量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表140:GCC諸国の量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表141:GCC諸国の量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表142:南アフリカの量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表143:南アフリカの量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表144:南アフリカの量子コンピューティング市場価値(10億米ドル)予測、技術別、2020年~2035年

表145:南アフリカの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表146:南アフリカの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

表147:その他の中東およびアフリカ地域の量子コンピューティング市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表148:その他の中東およびアフリカ地域の量子コンピューティング市場価値(10億米ドル)予測、展開モデル別、2020年~2035年

表149:その他の中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、テクノロジー別、2020年~2035年

表150:その他の中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、アプリケーション別、2020年~2035年

表151:その他の中東およびアフリカの量子コンピューティング市場価値(10億米ドル)予測、エンドユーザー産業別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

量子コンピューティングは、量子力学の原理、特に「重ね合わせ」と「もつれ」といった現象を利用して計算を行う、次世代の計算技術です。従来の古典コンピュータが情報を0か1のビットで処理するのに対し、量子コンピュータは量子ビット(キュービット)を用います。キュービットは0と1の両方の状態を同時に取り得る「重ね合わせ」の状態を持つことができ、複数のキュービットが互いに影響し合う「もつれ」の状態を利用することで、古典コンピュータでは膨大な時間がかかる、あるいは不可能な計算を高速に実行できる可能性を秘めています。

量子コンピューティングにはいくつかの主要な方式があります。最も一般的なのは「量子ゲート方式」で、量子ビットに対して量子ゲートと呼ばれる基本的な操作を順次適用していくことで計算を進めます。これは汎用性が高く、超伝導回路、イオントラップ、光量子など様々な物理実装が研究されています。次に「量子アニーリング方式」は、主に最適化問題に特化しており、量子力学的なトンネル効果を利用して、多数の選択肢の中から最適な解を効率的に探索します。D-Wave Systemsがこの方式で知られています。その他、特定の物理現象をシミュレートするのに適した「アナログ量子コンピュータ(量子シミュレータ)」も存在します。

その用途は多岐にわたります。新素材開発や創薬の分野では、分子構造や化学反応の精密なシミュレーションが可能となり、画期的な発見に繋がると期待されています。物流、金融、交通などの分野における複雑な最適化問題の解決にも貢献し、効率化やコスト削減を実現します。金融モデリングでは、リスク分析や市場予測の精度向上、デリバティブ価格計算の高速化が期待されます。また、現在の公開鍵暗号を効率的に解読する可能性を秘めているため、サイバーセキュリティのあり方を根本から変える可能性もあります。一方で、人工知能の分野では、機械学習の高速化や新たなアルゴリズムの開発に寄与すると考えられています。

関連技術としては、「耐量子暗号(PQC)」が挙げられます。これは量子コンピュータによる攻撃に耐えうる新しい暗号方式であり、NISTなどで標準化が進められています。また、量子力学的な現象を利用した高感度な「量子センサー」は、医療や計測、ナビゲーションなどに応用が期待されています。「量子通信」は、量子もつれや量子鍵配送(QKD)を用いて、盗聴不可能な安全な通信を実現する技術です。これらの技術が統合された「量子インターネット」は、将来のセキュアな情報インフラとして構想されています。さらに、古典コンピュータと量子コンピュータを連携させる「ハイブリッド計算」も、実用化に向けた重要なアプローチとして研究が進められています。