分散型発電市場(太陽光発電、コジェネレーション、風力タービン、往復動エンジン、マイクロタービン、燃料電池)- グローバル市場規模、シェア、成長、トレンド、および2023-2031年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

この市場レポートは、分散型電源(Distributed Generation: DG)の世界市場に関する包括的な分析を提供しており、2023年から2031年までの期間における市場規模、トレンド、および予測を詳述しています。分散型電源は、従来の集中型発電所とは異なり、電力消費地点の近くに設置された小型で分散型の再生可能エネルギー源から電力を生産するシステムを指します。本レポートは、技術、用途、エンドユーザー、地域といった多様なセグメントにわたる市場の動向を深く掘り下げ、主要な推進要因、抑制要因、機会、および主要企業の戦略を明らかにしています。

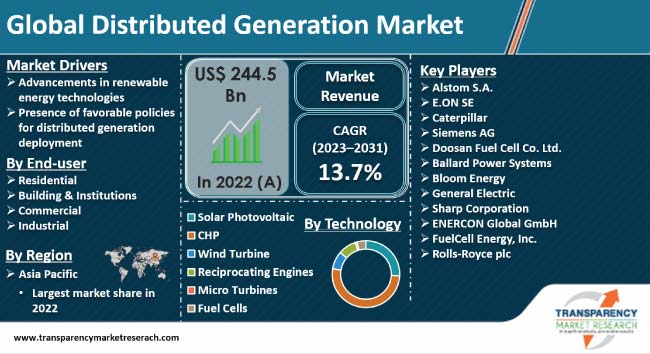

市場の現状と将来の展望について、2022年における世界の分散型電源市場は2,445億米ドルと評価されました。この市場は、2023年から2031年にかけて年平均成長率(CAGR)13.7%という堅調なペースで成長し、2031年末には7,733億米ドルに達すると予測されています。この成長は、再生可能エネルギー技術の革新、政府の有利な政策、およびエネルギーセキュリティと持続可能性への意識の高まりによって強く推進されています。

アナリストの視点からは、再生可能エネルギー技術における絶え間ない革新が、分散型電源市場の規模拡大に極めて重要な役割を果たしていると強調されています。太陽光発電(PV)、風力タービン、燃料電池などの先進的なエネルギーソリューションに関する継続的な研究開発は、エネルギー効率の劇的な向上、発電コストの削減、および電力送電プロセスの最適化を可能にしています。これにより、より多くの地域で分散型電源の導入が経済的に実現可能となり、その魅力が増しています。特に、農村地域向けのマイクログリッドソリューションは、地域社会の具体的なニーズに合わせたカスタマイズされた電力供給を可能にし、これらのコミュニティがクリーンエネルギーに自立するのを支援するため、大きな注目を集めています。さらに、将来の分散型電源市場の成長は、政府による手厚い補助金や、税額控除、固定価格買取制度(FIT)といった有利な政策の制定によって大きく後押しされると見られています。これらの財政的インセンティブは、グリーンまたはハイブリッドエネルギー発電プロジェクトの初期投資コストを大幅に削減し、経済的実現可能性を高めることで、オフグリッドを含む代替エネルギー源の採用を促進します。分散型電源業界の主要企業は、世界的に高まるエネルギー需要に対応するため、分散型発電能力の拡大に積極的に取り組んでいます。

分散型電源の概念は、従来の集中型発電モデルとは根本的に異なります。従来のモデルでは、大規模な発電所で電力を生産し、それを長距離にわたって消費地点まで送電するため、送電損失が発生しやすく、また単一の障害点がシステム全体の脆弱性につながるリスクがありました。これに対し、分散型発電は、電力生産源を消費地点の近くに配置することで、送電および配電損失を大幅に削減します。さらに、分散型電源は、グリッド障害のリスクを軽減し、多様な持続可能なエネルギー代替案を促進し、特に遠隔地の住民に対して安定した電力供給を確保する上で不可欠な役割を果たします。そのスケーラビリティとモジュール性により、成功したモデルを草の根レベルで容易に複製でき、多様な地理的環境における特定のエネルギー需要に対応するオーダーメイドのソリューションを提供することが可能です。これらの利点は、環境負荷の低減、システムの回復力の向上、およびエネルギー自給自足の促進に貢献し、分散型発電分野のベンダーにとって新たなビジネス機会を創出しています。

市場のダイナミクスを推進する主要因の一つは、再生可能エネルギー技術の目覚ましい進歩です。太陽光発電(PV)、熱電併給(CHP)、風力タービン、往復動エンジン、マイクロタービン、燃料電池といった技術における革新は、分散型発電業界の成長を強力に促進しています。継続的な研究開発は、これらの技術の効率向上、製造コストの削減、および電力変換・送電プロセスの最適化に焦点を当てており、これにより適応型エネルギー発電技術の採用が加速しています。また、スマートグリッド技術の統合は、エネルギー管理と電力の分散型配電を洗練させることにより、分散型エネルギー発電の魅力を一般市民の間で高めています。スマートグリッドを介した分散型再生可能エネルギー源および従来の資源のリアルタイム監視、制御、最適化は、電力システムの信頼性と回復力を飛躍的に向上させます。さらに、グリッドエッジ技術の導入や農村地域向けのマイクログリッドソリューションといった最近の分散型発電業界のトレンドは、炭素排出量を削減することで気候変動の課題に対処し、持続可能な社会の実現に貢献しています。これらの要因により、スマートグリッド統合型分散型発電の採用拡大に牽引され、世界の分散型電源市場の予測は非常に肯定的であると見られています。

政府の有利な政策と規制措置は、分散型発電の導入を強力に推進しています。税額控除、補助金、固定価格買取制度(FIT)などのインセンティブ制度は、プロジェクトの初期資本コストを削減し、地域に根ざした再生可能またはハイブリッドエネルギープロジェクトの経済的実現可能性を高めることで、グリーンプロジェクトの成長に極めて有利な環境を育んでいます。具体的な例として、インド政府は農業部門における太陽光発電の利用を促進するため、「プラダン・マントリ・キサン・ウルジャ・スラシャ・エヴァム・ウッタン・マハビヤン(PM-KUSUM)」というイニシアチブを開始しました。このプログラムは、農家に対し、太陽光パネルの設置だけでなく、バイオガスプラントや風力タービン用地を含む様々な分散型発電技術の導入に対する財政支援と補助金を提供しています。米国においても、米国エネルギー情報局(EIA)のデータによると、いくつかの再生可能エネルギープロジェクトに対する連邦政府の支援は、2016会計年度の74億米ドルから2022会計年度には156億米ドルへと大幅に増加しています。さらに、バイデン・ハリス政権は、バイデン大統領の「アメリカへの投資」アジェンダの一環として、70億米ドルの助成金プログラムを提供しています。このプログラムは、数百万の低所得世帯に対し、手頃な価格で、回復力があり、クリーンな太陽光エネルギーへのアクセスを改善することを明確な目的としています。

地域別に見ると、アジア太平洋地域が2022年に世界の分散型電源市場で最大のシェアを占めました。この地域の優位性は、中国、インド、日本といった発展途上国における電力とエネルギーに対する急速な需要増加に起因しています。これらの国々では、大規模なインフラプロジェクトの増加と急速な都市化が、分散型電源ソリューションの導入を強く後押ししています。また、この地域ではオフショアエネルギー発電への注力が強化されており、有利な補助金と政策を伴う多数の太陽光および風力プロジェクトが各国政府によって承認・推進されています。例えば、BBCの報道によると、中国は世界最大の太陽光エネルギー生産国であり、その容量は130ギガワットに達します。特に、中国東部にある龍羊峡ダム太陽光発電所は、400万枚以上の太陽光パネルを擁する世界最大の太陽光発電所として知られています。インド再生可能エネルギー省のデータによれば、2022年時点でインドには13.4 GWの有望な風力エネルギープロジェクトが存在し、これらは2024年まで設置を推進すると予想されています。容量の面では、タミル・ナードゥ州に位置するムッパンダル風力発電所は1,500メガワット(MW)を誇り、インド最大の陸上風力発電所となっています。

世界の分散型電源市場の洞察によると、世界中で事業を展開する主要企業は、高まるエネルギー需要に対応するため、先進的な分散型エネルギー貯蔵およびオンサイト発電技術の開発に多額の投資を行っています。これらの企業は、グローバルな市場での存在感を拡大するために、業界内での緊密な協力関係の構築や、合併・買収(M&A)を主要な戦略として採用しています。本レポートでプロファイルされている主要なプレーヤーには、Alstom S.A.、E.ON SE、Caterpillar、Siemens AG、Doosan Fuel Cell Co. Ltd.、Ballard Power Systems、Bloom Energy、General Electric、Sharp Corporation、ENERCON Global GmbH、FuelCell Energy, Inc.、Rolls-Royce plc、Mitsubishi Power Americas, Inc.、Capstone Green Energy Corporation、Destinus Energyなどが含まれます。これらの企業は、企業概要、事業戦略、製品ポートフォリオ、財務概要、および事業セグメントといった詳細なパラメータに基づいて分析されています。

最近の主要な市場動向としては、2024年1月17日にVerdant Commercial Capitalが、EDPR NA Distributed Generation(EDPR NA DG)が米国で開始した分散型太陽光発電プロジェクトのポートフォリオ全体に対する資金調達を成功裏に完了したことが挙げられます。EDPR NA DGは、北米の産業および商業スペース向けに再生可能エネルギーソリューションを提供しています。また、同日、米国を拠点とする分散型発電プラットフォームであるAspen Power Partnersが、新たな太陽光エネルギープロジェクトの成長と建設を支援するため、2億4,100万米ドルの新規資金調達を確保したことも注目すべき動きです。

市場の概要をまとめると、2022年の市場価値は2,445億米ドル、2031年の市場予測価値は7,733億米ドル、予測期間(2023-2031年)の成長率(CAGR)は13.7%です。本レポートの定性分析には、市場の推進要因、抑制要因、機会、主要トレンド、主要市場指標、ポーターのファイブフォース分析、バリューチェーン分析、およびSWOT分析が含まれます。さらに、地域レベルでは、主要トレンド、価格トレンド、主要サプライヤー分析も詳細に提供されています。

市場は以下の主要なセグメントに分類されています。

*技術別

* 用途別

* 規模別

* 地域別

技術別セグメント

技術別では、太陽光発電、風力発電、水力発電、バイオマス発電、地熱発電、その他に分類されます。太陽光発電セグメントは、その設置の容易さ、コスト効率、および政府の支援策により、市場で最も大きなシェアを占めると予想されています。特に、分散型太陽光発電システムは、住宅用および商業用アプリケーションでの採用が拡大しており、このセグメントの成長を牽引しています。

用途別セグメント

用途別では、住宅用、商業用、産業用、公益事業用に分類されます。商業用および産業用セグメントは、企業の持続可能性目標達成への取り組みと、エネルギーコスト削減のインセンティブにより、急速な成長が見込まれています。これらのセグメントでは、屋上太陽光発電システムやオンサイトの分散型発電ソリューションの導入が進んでいます。

規模別セグメント

規模別では、小規模(1MW未満)、中規模(1MW~10MW)、大規模(10MW超)に分類されます。分散型発電の文脈では、小規模および中規模のプロジェクトが特に重要であり、地域社会や特定の施設への電力供給において重要な役割を果たしています。

地域別セグメント

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに分類されます。アジア太平洋地域は、中国、インド、日本などの国々における再生可能エネルギー導入の加速と、政府の強力な支援策により、最も急速に成長する市場となることが予測されています。北米とヨーロッパも、既存のインフラと技術革新により、引き続き重要な市場であり続けるでしょう。

主要な市場プレーヤー

本レポートでは、市場における主要なプレーヤーについても詳細な分析を提供しています。これには、企業プロファイル、財務実績、製品ポートフォリオ、最近の動向、およびSWOT分析が含まれます。主要なプレーヤーには、以下のような企業が挙げられます。

* NextEra Energy, Inc.

* Enel S.p.A.

* Iberdrola, S.A.

* EDP Renewables

* Orsted A/S

* Vattenfall AB

* RWE AG

* Engie SA

* Acciona S.A.

* China Longyuan Power Group Corporation Limited

* GE Renewable Energy

* Siemens Gamesa Renewable Energy, S.A.

* Vestas Wind Systems A/S

* First Solar, Inc.

* JinkoSolar Holding Co., Ltd.

* Trina Solar Co., Ltd.

* Canadian Solar Inc.

* LONGi Green Energy Technology Co., Ltd.

* SunPower Corporation

* SMA Solar Technology AG

これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での競争力を維持・強化しています。特に、分散型発電ソリューションの提供に注力する企業が増加しており、これが市場の成長をさらに加速させています。

市場の推進要因

市場の成長を推進する主な要因としては、以下の点が挙げられます。

1. 再生可能エネルギー導入への政府支援と政策: 世界各国で、気候変動対策とエネルギー安全保障の観点から、再生可能エネルギーの導入を促進するための補助金、税制優遇措置、固定価格買取制度(FIT)などの政策が導入されています。これらの政策は、投資家にとっての魅力を高め、プロジェクト開発を後押ししています。

2. 技術の進歩とコスト削減: 太陽光パネルや風力タービンなどの再生可能エネルギー技術は、効率が向上し、製造コストが大幅に低下しています。これにより、再生可能エネルギーは従来の化石燃料と比較しても経済的に競争力を持つようになり、より広範な採用を促進しています。

3. エネルギー需要の増加と分散型発電の利点: 世界的な人口増加と経済発展に伴い、エネルギー需要は継続的に増加しています。分散型発電は、送電網への負担を軽減し、停電リスクを低減し、エネルギーの自給自足能力を高めるなど、多くの利点を提供します。特に、遠隔地や電力インフラが未整備な地域において、その重要性が増しています。

4. 企業の持続可能性目標とESG投資の拡大: 多くの企業が、環境・社会・ガバナンス(ESG)目標の一環として、再生可能エネルギーの導入を進めています。これは、企業のブランドイメージ向上だけでなく、長期的な事業リスクの軽減にも繋がります。ESG投資の拡大も、再生可能エネルギープロジェクトへの資金流入を促進しています。

市場の抑制要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

1. 初期投資の高さ: 再生可能エネルギープロジェクト、特に大規模なものは、依然として高い初期投資が必要となる場合があります。これは、特に開発途上国や中小企業にとって参入障壁となる可能性があります。

2. 間欠性と貯蔵の問題: 太陽光発電や風力発電は、天候条件に左右されるため、発電量が不安定であるという課題があります。この間欠性を補うためには、エネルギー貯蔵システム(ESS)が必要となりますが、ESSのコストは依然として高い傾向にあります。

3. 送電網インフラの制約: 既存の送電網インフラは、分散型発電や大量の再生可能エネルギーを効率的に統合するために、アップグレードや拡張が必要となる場合があります。これは、特に老朽化したインフラを持つ地域において、課題となります。

4. 土地利用と環境への影響: 大規模な再生可能エネルギープロジェクトは、広大な土地を必要とする場合があり、土地利用に関する競合や、生態系への潜在的な影響が懸念されることがあります。

市場の機会

市場には、以下のような成長機会が存在します。

1. エネルギー貯蔵技術の進化: バッテリー技術の進歩とコスト削減は、再生可能エネルギーの間欠性問題を解決し、市場のさらなる拡大を可能にします。特に、グリッドスケールおよび家庭用エネルギー貯蔵システムへの投資が増加しています。

2. スマートグリッドとデジタル化の進展: スマートグリッド技術の導入は、再生可能エネルギーの効率的な統合と管理を可能にし、電力システムの安定性を向上させます。AIやIoTを活用したデジタルソリューションは、発電予測、需要管理、運用最適化に貢献します。

3. 新興国市場での需要拡大: アジア太平洋、ラテンアメリカ、アフリカなどの新興国市場では、電力需要の急増と電力アクセス改善の必要性から、再生可能エネルギー、特に分散型発電の導入が加速しています。これらの地域は、将来の市場成長の主要な牽引役となるでしょう。

4. 水素エネルギーとの統合: 再生可能エネルギー由来の電力を用いたグリーン水素の製造は、長期的なエネルギー貯蔵と脱炭素化の新たな道を開きます。これは、再生可能エネルギー市場に新たな需要と機会をもたらす可能性があります。

主要トレンド

市場における主要なトレンドとしては、以下の点が挙げられます。

1. 分散型発電の加速: 集中型の大規模発電所から、需要地に近い場所での小規模な発電システムへの移行が加速しています。これは、エネルギーのレジリエンス向上、送電ロス削減、および消費者によるエネルギー管理の強化に貢献します。

2. ハイブリッド発電システムの普及: 太陽光発電と風力発電、または再生可能エネルギーとエネルギー貯蔵システムを組み合わせたハイブリッド発電所の導入が増加しています。これにより、発電の安定性が向上し、土地利用効率も高まります。

3. 企業PPA(電力購入契約)の増加: 企業が再生可能エネルギープロジェクトから直接電力を購入する企業PPAの締結が世界的に増加しています。これは、企業の脱炭素化目標達成と、長期的な電力コストの安定化に寄与します。

4. オフショア風力発電の拡大: 陸上風力発電に比べて規模が大きく、より安定した風況を利用できるオフショア風力発電への投資が世界的に増加しています。技術革新により、設置コストの削減と効率の向上が進んでいます。

5. 循環型経済への移行: 再生可能エネルギー設備のライフサイクル全体における環境負荷を低減するため、リサイクル可能な素材の使用や、使用済みパネル・タービンのリサイクル技術開発が進められています。

ポーターのファイブフォース分析

本レポートでは、市場の競争環境を理解するためにポーターのファイブフォース分析を実施しています。

* 新規参入者の脅威: 再生可能エネルギー市場は、政府の支援策や技術の進歩により魅力的な市場ですが、高い初期投資、規制の複雑さ、既存プレーヤーとの競争により、新規参入には一定の障壁があります。しかし、分散型発電や特定のニッチ市場では、新たなビジネスモデルを持つプレーヤーが参入する機会も存在します。

* 買い手の交渉力: 買い手(電力消費者、企業)は、電力供給源の選択肢が増えるにつれて交渉力を増しています。特に、企業PPAの増加は、買い手が電力価格や供給条件に影響を与える能力を高めています。

* サプライヤーの交渉力: 太陽光パネル、風力タービン、インバーターなどの主要コンポーネントのサプライヤーは、技術的な専門知識や規模の経済により一定の交渉力を持っています。しかし、サプライヤー間の競争も激しく、これが価格を抑制する要因にもなっています。

* 代替品の脅威: 化石燃料による発電は依然として主要な代替品ですが、環境規制の強化と再生可能エネルギーのコスト競争力向上により、その脅威は徐々に低下しています。原子力発電や水力発電も代替品となり得ますが、それぞれに独自の課題があります。

* 既存企業間の競争: 市場には、大手電力会社、専門の再生可能エネルギー開発業者、技術プロバイダーなど、多様なプレーヤーが存在し、競争は非常に激しいです。技術革新、コスト効率、プロジェクト開発能力が競争優位性を確立する鍵となります。

バリューチェーン分析

再生可能エネルギー市場のバリューチェーンは、研究開発、製造、プロジェクト開発、建設、運用・保守、および電力販売の各段階で構成されます。各段階において、異なるプレーヤーが関与し、価値を創造しています。

* 研究開発: 新しい技術や効率的なソリューションの開発。

* 製造: 太陽光パネル、風力タービン、バッテリーなどの主要コンポーネントの製造。

* プロジェクト開発: サイト選定、許認可取得、資金調達、設計。

* 建設: 発電所の建設と設備の設置。

* 運用・保守: 発電所の日常的な運用、メンテナンス、性能監視。

* 電力販売: 発電された電力をグリッドに供給するか、直接消費者に販売。

このバリューチェーン全体で、デジタル化と自動化が進んでおり、効率性とコスト削減が追求されています。

SWOT分析

市場のSWOT分析は以下の通りです。

* 強み (Strengths):

* 環境に優しく、持続可能なエネルギー源である。

* 燃料コストが不要で、長期的な運用コストが低い。

* 技術革新により効率とコスト競争力が向上している。

* 政府の強力な支援策と政策。

* 弱み (Weaknesses):

* 初期投資が高い。

* 発電量が天候に左右される間欠性。

* エネルギー貯蔵コストが高い。

* 送電網インフラの統合課題。

* 機会 (Opportunities):

* エネルギー貯蔵技術の進化とコスト削減。

* スマートグリッドとデジタル化の進展。

* 新興国市場での電力需要の拡大。

* グリーン水素製造との統合。

* 分散型発電とマイクログリッドの普及。

* 脅威 (Threats):

* 化石燃料価格の変動。

* 規制環境の変化と政策の不確実性。

* 土地利用に関する競合と環境への懸念。

* サイバーセキュリティリスク。

地域レベルの分析

地域レベルでは、各地域の特性に応じた詳細な分析を提供しています。

* 北米: 米国とカナダが主要な市場であり、特に米国のインフレ抑制法(IRA)などの政策が、再生可能エネルギー投資を強力に推進しています。分散型太陽光発電とオフショア風力発電が成長を牽引しています。

* ヨーロッパ: EUの野心的な脱炭素目標と、ロシア・ウクライナ紛争によるエネルギー安全保障への意識の高まりが、再生可能エネルギー導入を加速させています。ドイツ、英国、スペインなどが主要な市場であり、特に風力発電と太陽光発電が中心です。

* アジア太平洋: 世界最大の再生可能エネルギー市場であり、中国、インド、日本、オーストラリアが主要なプレーヤーです。急速な経済成長と電力需要の増加、政府の強力な支援策が市場を牽引しています。特に、太陽光発電の導入が圧倒的です。

* ラテンアメリカ: ブラジル、メキシコ、チリなどが主要な市場であり、豊富な再生可能エネルギー資源(太陽光、風力、水力)を活用したプロジェクトが増加しています。

* 中東・アフリカ: 豊富な太陽光資源を持つ中東地域では、大規模な太陽光発電プロジェクトへの投資が活発です。アフリカでは、電力アクセス改善のために、オフグリッドおよびマイクログリッドの分散型再生可能エネルギーソリューションが注目されています。

価格トレンド

再生可能エネルギー技術の価格トレンドは、過去数年間で大幅な低下を示しています。特に太陽光発電パネルの製造コストは劇的に下がり、風力タービンのコストも同様に減少しています。これは、規模の経済、技術革新、およびサプライチェーンの効率化によるものです。今後も、さらなる技術開発と競争の激化により、価格は緩やかに低下し続けると予想されますが、原材料価格の変動やサプライチェーンの混乱が一時的な価格上昇を引き起こす可能性もあります。

主要サプライヤー分析

主要サプライヤーの分析では、各サプライヤーの市場シェア、技術力、製品ポートフォリオ、および地域的なプレゼンスを評価しています。太陽光パネル市場では、中国企業が圧倒的なシェアを占めており、JinkoSolar、LONGi、Trina Solarなどが主要なプレーヤーです。風力タービン市場では、Vestas、Siemens Gamesa、GE Renewable Energyなどが主要なサプライヤーです。これらのサプライヤーは、研究開発への投資を通じて、より効率的で信頼性の高い製品を提供し続けています。

この包括的な市場分析は、投資家、政策立案者、および市場参加者が、再生可能エネルギー市場の現状と将来の動向を深く理解するための貴重な情報を提供します。

よくある質問

Q: 2022年の世界の分散型発電市場規模はどのくらいでしたか?

A: 2022年には2,445億米ドルと評価されました。

Q: 分散型発電事業は2031年までにどのように成長すると予想されていますか?

A: 2023年から2031年にかけて、年平均成長率(CAGR)13.7%で進展すると予測されています。

Q: 分散型発電の需要を牽引する主要因は何ですか?

A: 再生可能エネルギー技術の進歩と、分散型発電の導入に対する有利な政策の存在です。

Q: 2022年に最大のシェアを占めた分散型発電技術セグメントはどれですか?

A: 2022年には、CHPセグメントが最大のシェアを占めました。

Q: 2022年の世界の分散型発電市場において、主要な地域はどこでしたか?

A: 2022年には、アジア太平洋地域が主導的な地域でした。

Q: 主要な分散型発電ベンダーはどこですか?

A: アルストムS.A.、E.ON SE、キャタピラー、シーメンスAG、斗山燃料電池株式会社、バラード・パワー・システムズ、ブルームエナジー、ゼネラル・エレクトリック、シャープ株式会社、エネルコン・グローバルGmbH、フューエルセル・エナジー・インク、ロールス・ロイスplc、三菱パワー・アメリカズ・インク、キャップストーン・グリーン・エナジー・コーポレーション、およびデスティナス・エナジーです。

本市場レポートは、分散型発電市場に関する包括的な分析を提供いたします。まず、エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しております。市場の全体像を把握するための重要な情報が凝縮されています。

次に、市場概要のセクションでは、市場のセグメンテーション、最新の市場トレンド、そして市場のダイナミクスについて詳細に分析しております。市場ダイナミクスには、成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、および新たな機会が含まれております。さらに、ポーターのファイブフォース分析、規制分析、バリューチェーン分析(主要メーカー、サプライヤー/ディストリビューター、潜在顧客のリストを含む)、エンドユーザーの仕様分析、製造プロセスの概要、およびコスト構造分析を通じて、市場の構造と競争環境を深く掘り下げております。

また、本レポートでは、COVID-19が市場に与えた影響についても詳細に分析しており、2022年の生産量分析と価格トレンド分析も提供しております。

主要な分析として、2020年から2031年までのグローバル分散型発電市場の分析と予測が、様々な側面から行われております。技術別では、太陽光発電、熱電併給(CHP)、風力タービン、往復エンジン、マイクロタービン、燃料電池といった主要技術ごとに市場価値(US$ Mn)の予測と市場の魅力度を評価しております。アプリケーション別では、オングリッドとオフグリッドの二つの区分で市場価値の予測と魅力度分析を実施しております。エンドユーザー別では、住宅、建物・施設、商業、産業の各セグメントにおける市場価値の予測と魅力度を分析し、それぞれの需要特性を明らかにしています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における分散型発電市場の主要な調査結果、市場価値(US$ Mn)の予測、および市場の魅力度を2020年から2031年までの期間で提供しております。さらに、各主要地域について、より詳細な分析が展開されております。例えば、北米市場では、米国とカナダに細分化し、それぞれ技術別、アプリケーション別、エンドユーザー別の市場価値予測を提供しております。ヨーロッパ市場では、ドイツ、フランス、英国、イタリア、ロシア・CIS諸国、その他のヨーロッパ地域に分けて同様の分析を行っております。アジア太平洋市場では、中国、日本、インド、ASEAN諸国、その他のアジア太平洋地域に焦点を当て、詳細な市場予測と魅力度分析を実施しております。ラテンアメリカ市場ではブラジル、メキシコ、その他地域、中東・アフリカ市場ではGCC諸国、南アフリカ、その他地域といった主要国・サブ地域ごとに、技術、アプリケーション、エンドユーザーの各視点から市場の動向と将来性を深く掘り下げております。これらの詳細な地域別分析により、各市場の特性と成長機会を具体的に把握することが可能となっております。

競争環境のセクションでは、2022年における世界の分散型発電市場における企業シェア分析を提供し、主要な市場参加者の競争力と市場での位置付けを明確にしております。また、Alstom S.A.、E.ON SE、Caterpillar、Siemens AG、Doosan Fuel Cell Co. Ltd.、Ballard Power Systems、Bloom Energy、General Electric、Sharp Corporation、ENERCON Global GmbH、FuelCell Energy, Inc.、Rolls-Royce plc、Mitsubishi Power Americas, Inc.、Capstone Green Energy Corporation、Destinus Energyといった15社の主要企業の詳細な企業プロファイルが掲載されております。各プロファイルには、企業概要、事業概要、財務概要、および戦略概要が含まれており、各企業の強み、市場戦略、および将来の展望を深く理解するための貴重な情報源となっております。

最後に、本レポートは一次調査からの主要な洞察をまとめ、補遺として追加情報を提供することで、読者が分散型発電市場の全体像を多角的に理解できるよう構成されております。

表のリスト

表1:世界の分散型発電市場予測、技術別、2020年~2031年

表2:世界の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表3:世界の分散型発電市場予測、用途別、2020年~2031年

表4:世界の分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表5:世界の分散型発電市場予測、エンドユーザー別、2020年~2031年

表6:世界の分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表7:世界の分散型発電市場予測、地域別、2020年~2031年

表8:世界の分散型発電市場価値(US$ Mn)予測、地域別、2020年~2031年

表9:北米の分散型発電市場予測、技術別、2020年~2031年

表10:北米の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表11:北米の分散型発電市場予測、用途別、2020年~2031年

表12:北米の分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表13:北米の分散型発電市場予測、エンドユーザー別、2020年~2031年

表14:北米の分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表15:北米の分散型発電市場予測、国別、2020年~2031年

表16:北米の分散型発電市場価値(US$ Mn)予測、国別、2020年~2031年

表17:米国の分散型発電市場予測、技術別、2020年~2031年

表18:米国の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表19:米国の分散型発電市場予測、用途別、2020年~2031年

表20:米国の分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表21:米国の分散型発電市場予測、エンドユーザー別、2020年~2031年

表22:米国の分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表23:カナダの分散型発電市場予測、技術別、2020年~2031年

表24:カナダの分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表25:カナダの分散型発電市場予測、用途別、2020年~2031年

表26:カナダの分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表27:カナダの分散型発電市場予測、エンドユーザー別、2020年~2031年

表28:カナダの分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表29:欧州の分散型発電市場予測、技術別、2020年~2031年

表30:欧州の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表31:欧州の分散型発電市場予測、用途別、2020年~2031年

表32:欧州の分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表33:欧州の分散型発電市場予測、エンドユーザー別、2020年~2031年

表34:欧州の分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表35:欧州の分散型発電市場予測、国およびサブ地域別、2020年~2031年

表36:欧州の分散型発電市場価値(US$ Mn)予測、国およびサブ地域別、2020年~2031年

表37:ドイツの分散型発電市場予測、技術別、2020年~2031年

表38:ドイツの分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表39:ドイツの分散型発電市場予測、用途別、2020年~2031年

表40:ドイツの分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表41:ドイツの分散型発電市場予測、エンドユーザー別、2020年~2031年

表42:ドイツの分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表43:フランスの分散型発電市場予測、技術別、2020年~2031年

表44:フランスの分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表45:フランスの分散型発電市場予測、用途別、2020年~2031年

表46:フランスの分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表47:フランスの分散型発電市場予測、エンドユーザー別、2020年~2031年

表48:フランスの分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表49:英国の分散型発電市場予測、技術別、2020年~2031年

表50:英国の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表51:英国の分散型発電市場予測、用途別、2020年~2031年

表52:英国の分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表53:英国の分散型発電市場予測、エンドユーザー別、2020年~2031年

表54:英国の分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表55:イタリアの分散型発電市場予測、技術別、2020年~2031年

表56:イタリアの分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表57:イタリアの分散型発電市場予測、用途別、2020年~2031年

表58:イタリアの分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表59:イタリアの分散型発電市場予測、エンドユーザー別、2020年~2031年

表60:イタリアの分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表61:スペインの分散型発電市場予測、技術別、2020年~2031年

表62:スペインの分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表63:スペインの分散型発電市場予測、用途別、2020年~2031年

表64:スペインの分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表65:スペインの分散型発電市場予測、エンドユーザー別、2020年~2031年

表66:スペインの分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表67:ロシア・CISの分散型発電市場予測、技術別、2020年~2031年

表68:ロシア・CISの分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表69:ロシア・CISの分散型発電市場予測、用途別、2020年~2031年

表70:ロシア・CISの分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表71:ロシア・CISの分散型発電市場予測、エンドユーザー別、2020年~2031年

表72:ロシア・CISの分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表73:その他の欧州の分散型発電市場予測、技術別、2020年~2031年

表74:その他の欧州の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表75:その他の欧州の分散型発電市場予測、用途別、2020年~2031年

表76:その他の欧州の分散型発電市場価値(US$ Mn)予測、用途別、2020年~2031年

表77:その他の欧州の分散型発電市場予測、エンドユーザー別、2020年~2031年

表78:その他の欧州の分散型発電市場価値(US$ Mn)予測、エンドユーザー別、2020年~2031年

表79:アジア太平洋の分散型発電市場予測、技術別、2020年~2031年

表80:アジア太平洋の分散型発電市場価値(US$ Mn)予測、技術別、2020年~2031年

表81:アジア太平洋の分散型発電市場予測、用途別、2020年~2031年

表82:アジア太平洋分散型発電市場 金額(US$ Mn)予測、用途別、2020年~2031年

表83:アジア太平洋分散型発電市場 予測、エンドユーザー別、2020年~2031年

表84:アジア太平洋分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表85:アジア太平洋分散型発電市場 予測、国・地域別、2020年~2031年

表86:アジア太平洋分散型発電市場 金額(US$ Mn)予測、国・地域別、2020年~2031年

表87:中国分散型発電市場 予測、技術別、2020年~2031年

表88:中国分散型発電市場 金額(US$ Mn)予測、技術別、2020年~2031年

表89:中国分散型発電市場 予測、用途別、2020年~2031年

表90:中国分散型発電市場 金額(US$ Mn)予測、用途別、2020年~2031年

表91:中国分散型発電市場 予測、エンドユーザー別、2020年~2031年

表92:中国分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表93:日本分散型発電市場 予測、技術別、2020年~2031年

表94:日本分散型発電市場 金額(US$ Mn)予測、技術別、2020年~2031年

表95:日本分散型発電市場 予測、用途別、2020年~2031年

表96:日本分散型発電市場 金額(US$ Mn)予測、用途別、2020年~2031年

表97:日本分散型発電市場 予測、エンドユーザー別、2020年~2031年

表98:日本分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表99:インド分散型発電市場 予測、技術別、2020年~2031年

表100:インド分散型発電市場 金額(US$ Mn)予測、技術別、2020年~2031年

表101:インド分散型発電市場 予測、用途別、2020年~2031年

表102:インド分散型発電市場 金額(US$ Mn)予測、用途別、2020年~2031年

表103:インド分散型発電市場 予測、エンドユーザー別、2020年~2031年

表104:インド分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表105:インド分散型発電市場 予測、エンドユーザー別、2020年~2031年

表106:インド分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表107:ASEAN分散型発電市場 予測、技術別、2020年~2031年

表108:ASEAN分散型発電市場 金額(US$ Mn)予測、技術別、2020年~2031年

表109:ASEAN分散型発電市場 予測、用途別、2020年~2031年

表110:ASEAN分散型発電市場 金額(US$ Mn)予測、用途別、2020年~2031年

表111:ASEAN分散型発電市場 予測、エンドユーザー別、2020年~2031年

表112:ASEAN分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表113:その他のアジア太平洋分散型発電市場 予測、技術別、2020年~2031年

表114:その他のアジア太平洋分散型発電市場 金額(US$ Mn)予測、技術別、2020年~2031年

表115:その他のアジア太平洋分散型発電市場 予測、用途別、2020年~2031年

表116:その他のアジア太平洋分散型発電市場 金額(US$ Mn)予測、用途別、2020年~2031年

表117:その他のアジア太平洋分散型発電市場 予測、エンドユーザー別、2020年~2031年

表118:その他のアジア太平洋分散型発電市場 金額(US$ Mn)予測、エンドユーザー別、2020年~2031年

表119:ラテンアメリカ分散型発電市場 予測、技術別、2020年~2031年

表120:ラ

表160:南アフリカ分散型発電市場規模(US$ Mn)予測、技術別、2020年~2031年

表161:南アフリカ分散型発電市場予測、用途別、2020年~2031年

表162:南アフリカ分散型発電市場規模(US$ Mn)予測、用途別、2020年~2031年

表163:南アフリカ分散型発電市場予測、エンドユーザー別、2020年~2031年

表164:南アフリカ分散型発電市場規模(US$ Mn)予測、エンドユーザー別、2020年~2031年

表165:中東・アフリカのその他の地域分散型発電市場予測、技術別、2020年~2031年

表166:中東・アフリカのその他の地域分散型発電市場規模(US$ Mn)予測、技術別、2020年~2031年

表167:中東・アフリカのその他の地域分散型発電市場予測、用途別、2020年~2031年

表168:中東・アフリカのその他の地域分散型発電市場規模(US$ Mn)予測、用途別、2020年~2031年

表169:中東・アフリカのその他の地域分散型発電市場予測、エンドユーザー別、2020年~2031年

表170:中東・アフリカのその他の地域分散型発電市場規模(US$ Mn)予測、エンドユーザー別、2020年~2031年

*** 本調査レポートに関するお問い合わせ ***

分散型発電とは、大規模な中央集中型発電所から遠く離れた場所で発電し、長距離送電網を通じて電力を供給する従来の方式とは異なり、電力消費地の近傍や需要家敷地内に発電設備を分散配置し、電力を供給するシステムを指します。この方式は、発電と消費の距離が近いため、送電ロスを大幅に削減できるという大きな利点があります。また、大規模な発電所や送電網に依存するリスクを分散させ、電力供給の安定性とレジリエンス(強靭性)を高めることが期待されており、災害時における電力確保の観点からもその重要性が増しています。

その種類は多岐にわたり、様々なエネルギー源が活用されています。再生可能エネルギー源としては、太陽光発電、風力発電、小水力発電、バイオマス発電、地熱発電などが代表的です。これらは環境負荷が低く、持続可能なエネルギー供給に貢献する主要な分散型電源です。また、化石燃料を用いるものとしては、ガスエンジンやガスタービンを用いたコージェネレーション(熱電併給)システムや、燃料電池、非常用ディーゼル発電機なども分散型電源として活用されます。特にコージェネレーションは、発電時に発生する熱を有効利用することで、総合エネルギー効率を飛躍的に向上させることが可能です。

分散型発電の用途は幅広く、多様なニーズに応えています。企業や工場、商業施設、そして一般家庭などでの自家消費を目的とした導入は一般的であり、電力コストの削減や環境負荷の低減に寄与します。また、離島や山間部、災害時の避難所など、特定の地域内で電力の自給自足を目指すマイクログリッドの構築には不可欠な要素です。余剰電力は電力系統へ逆潮流させ、売電することも可能であり、新たな収益源となり得ます。さらに、電力需要のピーク時に稼働させることで、系統全体の負荷を軽減するピークカットや、災害時の停電時における非常用電源としての役割も非常に重要であり、地域社会の安全保障に貢献します。

分散型発電の普及を支え、その価値を最大化するためには、様々な関連技術が不可欠です。電力の需給バランスを最適化し、効率的な運用を実現するスマートグリッド技術はその中核をなします。これは、情報通信技術を活用して電力網を賢く制御するシステムです。また、太陽光発電や風力発電のような変動性の高い再生可能エネルギー電源の出力を安定させたり、余剰電力を貯蔵したりするための蓄電池システムも重要な役割を果たします。複数の分散型電源をあたかも一つの発電所のように統合的に制御する仮想発電所(VPP)や、家庭、ビル、地域レベルでのエネルギー管理システム(HEMS、BEMS、CEMS)も、効率的なエネルギー利用を促進します。さらに、IoTやAIを活用した需要予測や最適制御、電力変換や系統連系を担うパワーエレクトロニクス技術も、分散型発電の安定かつ効率的な運用に不可欠な要素と言えるでしょう。これらの技術の進展により、分散型発電は今後のエネルギーシステムにおいて、ますます重要な役割を担っていくことが期待されます。