塗料用樹脂市場(樹脂タイプ別:アクリル樹脂、アルキド樹脂、エポキシ樹脂、ポリウレタン樹脂、不飽和ポリエステル樹脂、メラミン樹脂、フェノール樹脂、ポリエステル樹脂、ポリアミド樹脂、ビニル樹脂、その他;基材別:プラスチック、金属、コンクリート・セメント、木材、ガラス、その他;用途別:缶コーティング、フィルムコーティング、ガラス・ボトルコーティング、食品貯蔵包装、保護コーティング、装飾コーティング、補修用コーティング、OEMコーティング、その他)-グローバル産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

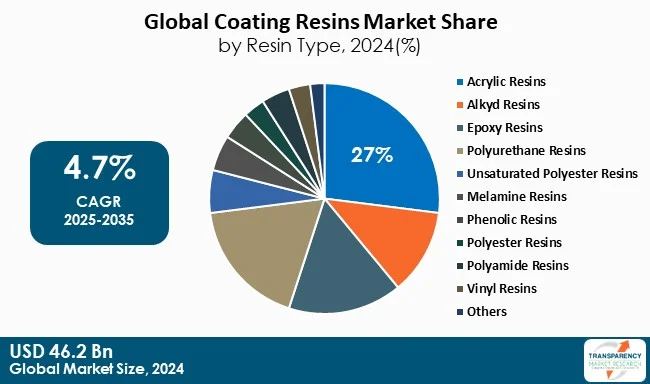

コーティング樹脂市場は、2024年に世界全体で462億米ドルの評価額に達し、2025年から2035年にかけて年平均成長率(CAGR)4.7%で拡大し、2035年末には767億米ドルに達すると予測されています。

市場の概要とアナリストの見解

コーティング樹脂は、塗料やコーティング剤において主要な皮膜形成剤として機能し、表面の耐久性を高め、外観を向上させる上で極めて重要な役割を果たします。これらは、建設、自動車、包装、海洋、産業機器など、幅広い産業で長期的な寿命と高性能な仕上げを実現するために広く採用されています。コーティング樹脂は、顔料や添加剤を結合させる重要なバインダーとして、摩耗、腐食、紫外線、化学物質に対するコーティングの耐性を付与します。水性、溶剤系、粉体塗装、UV硬化型など、多様な樹脂タイプとプロセスにより、規制要件への適合も可能にしています。

アナリストの視点では、コーティング樹脂市場は、建設、自動車、包装、産業分野からの需要増加により、一貫した成長を示しています。これらの分野では、表面保護や装飾層の一部としてコーティング樹脂が不可欠です。塗料やコーティング剤において、コーティング樹脂は接着成分を形成し、結合強度、密着性、腐食、紫外線、化学物質に対する環境耐性といった保護特性を提供します。都市化の進展とインフラの刷新、さらに自動車および航空産業における軽量材料の使用増加が、先進的な樹脂ベースのコーティングへの移行を後押ししています。

また、より環境に優しく再生可能な樹脂へのトレンドが、製造業者に水性、UV硬化型、バイオベースの樹脂の生産を促し、新たな環境基準への適合を推進しています。主要企業は、性能向上と揮発性有機化合物(VOC)排出量削減のため、集中的な研究開発、戦略的提携、製品設計に注力しています。生産施設の規模拡大や顧客に合わせた製品量の調整も、コーティング樹脂が現代の先進的な産業製品や消費者製品において不可欠な要素となる中で、市場の成長を促進する側面となっています。

市場の主要な推進要因

1. 自動車・輸送分野におけるコーティング用途の拡大:

自動車・輸送分野は、耐久性と視覚的魅力を兼ね備えた高性能コーティングの必要性から、コーティング樹脂市場の主要な牽引役の一つとなっています。コーティングにおける樹脂は、車両の外部および内部表面を、紫外線、腐食、湿度、摩耗、化学物質への曝露といった様々な環境ストレス要因から保護する優れたソリューションを提供する上で不可欠な役割を果たします。保護機能に加え、樹脂は光沢、滑らかさ、色安定性といった点で車両の視覚的魅力を向上させ、プレミアム市場とマスマーケットの両方の顧客にとって価値を高めています。軽量自動車産業が加速する中、メーカーは燃費向上と車両寿命延長のため、最先端のコーティング技術にますます注目しています。

輸送部門には、自動車、航空宇宙、鉄道、海洋産業が含まれ、揮発性有機化合物(VOC)排出量に対する圧力が強まる中で、環境に優しい樹脂の採用が進んでいます。UV硬化型樹脂は、環境持続可能性を達成しつつ性能を低下させないため、溶剤系製品が徐々に廃止される分野で使用されています。さらに、耐擦傷性、自己修復性、防汚性コーティングにおける新たな開発は、特殊な輸送用途における樹脂の新たな機会を創出しています。市場リーダーはまた、より優れた接着性、短い硬化時間、環境への悪影響が少ない樹脂の開発に向けた研究開発に重点を置いています。

2. 環境に優しく低VOCコーティングへの嗜好の高まり:

持続可能性と環境保全が世界経済に与える影響がより顕著になるにつれて、低VOC(揮発性有機化合物)および環境に優しいコーティングの導入が、コーティング樹脂市場の成長の主要因となっています。溶剤系コーティングは歴史的に効果的でしたが、その欠点には、大気汚染、スモッグ形成、健康被害につながるVOC排出量の増加が含まれます。世界中の規制機関(米国ではEPA、欧州ではECHA)は、現在、さらに厳格な排出基準を設定しており、産業界にクリーンな代替品を促し、水性、UV硬化型、粉体、バイオ樹脂の使用増加を示唆しています。このトレンドは、メーカーに持続可能な製品基準と顧客の期待に応える製品ポートフォリオを調整する機会を与えています。持続可能な樹脂への移行は、単なる環境規制への適合問題だけでなく、ビジネス上の戦略的決定でもあります。建設業界、自動車、包装、産業製造業のエンドユーザーは、現在、性能に影響を与えることなく、低炭素フットプリントのコーティングにますます注目しています。

樹脂タイプ別セグメンテーション

アクリル樹脂は、耐久性、紫外線耐性、耐候性のバランスが優れているため、コーティング樹脂市場を支配しています。そのため、建築、自動車、産業用途で広く使用されています。これらは速乾性があり、曝露後も強度や色あせが少なく、光沢保持性も良好で、溶剤系および水性コーティングの両方で優れた性能を発揮します。さらに、環境に優しい低VOC塗料の需要増加は、環境に優しい技術に適合するアクリル樹脂と相関しています。

地域別展望

アジア太平洋地域は、都市化とインフラプロジェクトの進展、インドや中国などの国々における自動車生産の高さにより、コーティング樹脂市場をリードしています。建設活動の成長、高性能で環境に優しいコーティングへの需要増加も成長を促進しています。加えて、製造コストの低さや政府による産業開発支援が、多くのグローバル企業をこの地域に生産施設を設立するよう促し、地域の市場シェアをさらに高めています。

主要企業の分析と動向

BASF SE、Arkema Group、Allnex Holdings S.a.r.l、Akzo Nobel N.v.は、アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン樹脂など、様々なコーティング樹脂ソリューションを扱う主要な国際企業の一部です。これらの企業は、建築、自動車、産業、包装のニーズに対応するポートフォリオを提供し、耐久性、耐候性、持続可能性を重視しています。環境に優しい低VOC水性およびUV硬化型ソリューションは、変化する業界および規制要件に対応するために使用されています。さらに、LANXESS、Dow Inc.、Royal DSM N.V.、Bayer AGも、統合されたコーティング樹脂市場において主要な役割を果たしており、競争環境はイノベーションと生産性によって支配されています。

コーティング樹脂市場の主要な開発

* 2024年、アルケマ(Arkema)は、粉体塗装樹脂に最大40%の使用済みPETリサイクル材を配合するという画期的な一歩を踏み出しました。これにより、製品のカーボンフットプリントを最大20%削減できるとされています。アルケマのこのイノベーションは、樹脂の優れた性能を維持しつつ循環性を促進し、産業用および建築用コーティング用途に新たな持続可能な選択肢を提示しています。これは、低廃棄物、無溶剤コーティングイノベーションにおけるアルケマのリーダーとしての役割を強化するものです。

* 2024年、オールネックス(Allnex)は、繊維および皮革市場を対象としたエネルギー硬化型樹脂を発売しました。この次世代樹脂は、人工皮革や布地用コーティングに適切な環境上の利点と優れた性能を提供します。これは産業分野への戦略的な参入であり、オールネックスがそのエネルギー硬化技術を応用して、持続可能で高性能なコーティング技術への需要に対応することを可能にします。

コーティング樹脂市場のスナップショットと詳細なセグメンテーション

市場規模は2024年に462億米ドル、2035年には767億米ドルに達すると予測されており、2025年から2035年までの予測期間におけるCAGRは4.7%です。2020年から2023年までの履歴データが利用可能です。分析は、グローバルおよび国レベルでのクロスセグメント分析を含み、定性分析には、推進要因、抑制要因、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析が含まれます。競争環境は、企業別の市場シェア分析(2024年)と、企業概要(概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報)で構成されます。

市場は以下の要素で詳細にセグメント化されています。

* 樹脂タイプ別: アクリル樹脂、アルキド樹脂、エポキシ樹脂、ポリウレタン樹脂、不飽和ポリエステル樹脂、メラミン樹脂、フェノール樹脂、ポリエステル樹脂、ポリアミド樹脂、ビニル樹脂、その他。

* 基材別: プラスチック、金属、コンクリート/セメント、木材、ガラス、その他。

* 技術別: 溶剤系、水性、UV硬化型、粉体塗装、その他。

* カテゴリ別: 低VOC、無VOC。

* 用途別: 缶コーティング、フィルムコーティング、ガラス・ボトルコーティング、食品貯蔵包装、保護コーティング、装飾コーティング、補修コーティング、OEMコーティング、その他。

* 最終用途別: 食品・飲料、建築・建設、一般産業、自動車・輸送、包装、海洋、産業、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ。

* 国別: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、ロシア・CIS、その他欧州、中国、インド、日本、ASEAN、その他アジア太平洋、GCC、南アフリカ、その他中東・アフリカ、ブラジル、メキシコ、その他ラテンアメリカ。

プロファイルされる可能性のある企業には、BASF SE、LANXESS、Royal DSM N.V.、Dow Inc.、DIC Corporation、Bayer AG、AOC、Celanese Corporation、Arkema S.A.、Solutia Inc.、INEOS Group Holdings S.A.、Huntsman International LLC.、Evonik Industries AGなどが挙げられます。

この市場レポートは、コーティング樹脂市場の包括的な分析を提供し、その成長軌道、主要な推進要因、技術革新、および地域ごとの動向を詳細に解説しています。環境規制の強化と持続可能性への意識の高まりが、市場の将来の方向性を大きく左右する重要な要素となっています。

よくあるご質問

Q: 2024年のコーティング樹脂市場はどのくらいの規模でしたか?

A: 2024年には、市場規模は462億米ドルでした。

Q: 2035年までに、業界はどのように成長すると予想されていますか?

A: 2025年から2035年まで、業界は年平均成長率 (CAGR) 4.7% で成長すると予想されています。

Q: コーティング樹脂市場の主要な推進要因は何ですか?

A: 自動車および輸送機器のコーティング用途の拡大、ならびに環境に優しく低VOCのコーティングへの選好の高まりです。

Q: 2024年のコーティング樹脂市場で最も大きなセグメントはどれでしたか?

A: 2024年には、樹脂タイプセグメントにおいてアクリル樹脂が最大のシェアを占めました。

Q: 2024年のコーティング樹脂市場で最も収益性の高い地域はどこでしたか?

A: 2024年には、アジア太平洋地域がコーティング樹脂市場で最も収益性の高い地域でした。

Q: コーティング樹脂市場における主要企業はどこですか?

A: BASF SE、LANXESS、Royal DSM N.V.、Dow Inc.、DIC Corporation、Bayer AG、AOC、Celanese Corporation、Arkema S.A.、Solutia Inc.、INEOS Group Holdings S.A.、Huntsman International LLC.、Evonik Industries AG. です。

本市場レポートは、世界の市場動向、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、およびTMRの成長機会ホイールを含む、包括的なグローバル市場の展望を提供いたします。

市場概要では、主要な進展、市場の定義、市場のダイナミクス(促進要因、抑制要因、機会)について詳細に分析しております。また、2020年から2035年までのグローバル市場の数量(トン)および収益(US$ Bn)の分析と予測を提示いたします。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(原材料供給業者、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)、製品仕様分析、生産能力の概要、およびコスト構造分析も網羅しております。

COVID-19パンデミック後の経済回復については、サプライチェーンへの影響と危機後の需要回復に焦点を当てております。現在の地政学的シナリオが市場に与える影響についても考察し、地域別の生産量分析(トン)として、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカのデータを掲載しております。

2020年から2024年までの地域別輸出入分析、および2020年から2035年までの価格動向分析と予測(US$/トン)も提供され、これは樹脂タイプ別、技術別、地域別に比較分析されております。

グローバル市場の分析と予測は、2020年から2035年までの期間について、以下の多様なセグメントにわたって詳細に展開されております。

まず、樹脂タイプ別では、アクリル樹脂、アルキド樹脂、エポキシ樹脂、ポリウレタン樹脂、不飽和ポリエステル樹脂、メラミン樹脂、フェノール樹脂、ポリエステル樹脂、ポリアミド樹脂、ビニル樹脂、その他を含む各タイプの導入と定義、数量(トン)および価値(US$ Bn)の予測、そして市場の魅力度分析が行われております。

次に、基材別では、プラスチック、金属、コンクリート/セメント、木材、ガラス、その他を対象とし、それぞれの導入と定義、数量および価値の予測、市場の魅力度を分析しております。

技術別分析では、溶剤系、水系、UV硬化、粉体塗装、その他に分類し、導入と定義、数量および価値の予測、市場の魅力度を評価しております。

カテゴリー別では、低VOCと非VOCの製品に焦点を当て、導入と定義、数量および価値の予測、市場の魅力度を提示いたします。

用途別分析では、缶コーティング、フィルムコーティング、ガラス・ボトルコーティング、食品貯蔵包装、保護コーティング、装飾コーティング、補修コーティング、OEMコーティング、その他といった幅広いアプリケーションについて、導入と定義、数量および価値の予測、市場の魅力度を詳細に解説しております。

最終用途別では、食品・飲料、建築・建設、一般産業、自動車・輸送、包装、海洋、産業、その他といった主要な産業分野を対象に、導入と定義、数量および価値の予測、市場の魅力度を分析しております。

地域別のグローバル市場分析と予測では、主要な調査結果を提示し、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域における数量および価値の予測、そして地域ごとの市場の魅力度を評価しております。

さらに、各主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)について、2020年から2035年までの詳細な市場分析と予測が提供されております。これには、各地域の主要な調査結果に加え、樹脂タイプ別、基材別、技術別、カテゴリー別、用途別、最終用途別の数量および価値の予測が含まれます。また、各地域内の主要国やサブ地域(例:北米では米国、カナダ。欧州ではドイツ、フランス、英国、イタリア、スペイン、ロシア・CIS。アジア太平洋では中国、日本、インド、ASEAN。ラテンアメリカではブラジル、メキシコ。中東およびアフリカではGCC、南アフリカなど)ごとの詳細な市場予測も提供され、それぞれの市場の魅力度分析も行われております。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年の市場シェア分析、および技術別・用途別の市場フットプリント分析を掲載しております。主要企業のプロファイルとして、BASF、LANXESS、Royal DSM N.V.、Dow Inc.、DIC Corporation、Bayer AG、AOC、Celanese Corporation、Arkema S.A.、Solutia Inc.などが挙げられており、各社の収益、事業概要、製品セグメント、地理的フットプリント、生産能力と工場詳細、戦略的パートナーシップ、能力拡張、新製品イノベーションに関する情報が提供されております。

最後に、付録が補足情報として含まれております。本レポートは、対象市場の現状と将来の展望を多角的に理解するための貴重な情報源となるでしょう。

表一覧

表1 世界市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表2 世界市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表3 世界市場規模(トン)予測、基材別、2020年~2035年

表4 世界市場価値(10億米ドル)予測、基材別、2020年~2035年

表5 世界市場規模(トン)予測、技術別、2020年~2035年

表6 世界市場価値(10億米ドル)予測、技術別、2020年~2035年

表7 世界市場規模(トン)予測、カテゴリ別、2020年~2035年

表8 世界市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表9 世界市場規模(トン)予測、用途別、2020年~2035年

表10 世界市場価値(10億米ドル)予測、用途別、2020年~2035年

表11 世界市場規模(トン)予測、最終用途別、2020年~2035年

表12 世界市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表13 世界市場規模(トン)予測、地域別、2020年~2035年

表14 世界市場価値(10億米ドル)予測、地域別、2020年~2035年

表15 北米市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表16 北米市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表17 北米市場規模(トン)予測、基材別、2020年~2035年

表18 北米市場価値(10億米ドル)予測、基材別、2020年~2035年

表19 北米市場規模(トン)予測、技術別、2020年~2035年

表20 北米市場価値(10億米ドル)予測、技術別、2020年~2035年

表21 北米市場規模(トン)予測、カテゴリ別、2020年~2035年

表22 北米市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表23 北米市場規模(トン)予測、用途別、2020年~2035年

表24 北米市場価値(10億米ドル)予測、用途別、2020年~2035年

表25 北米市場規模(トン)予測、最終用途別、2020年~2035年

表26 北米市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表27 北米市場規模(トン)予測、国別、2020年~2035年

表28 北米市場価値(10億米ドル)予測、国別、2020年~2035年

表29 米国市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表30 米国市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表31 米国市場規模(トン)予測、基材別、2020年~2035年

表32 米国市場価値(10億米ドル)予測、基材別、2020年~2035年

表33 米国市場規模(トン)予測、技術別、2020年~2035年

表34 米国市場価値(10億米ドル)予測、技術別、2020年~2035年

表35 米国市場規模(トン)予測、カテゴリ別、2020年~2035年

表36 米国市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表37 米国市場規模(トン)予測、用途別、2020年~2035年

表38 米国市場価値(10億米ドル)予測、用途別、2020年~2035年

表39 米国市場規模(トン)予測、最終用途別、2020年~2035年

表40 米国市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表41 カナダ市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表42 カナダ市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表43 カナダ市場規模(トン)予測、基材別、2020年~2035年

表44 カナダ市場価値(10億米ドル)予測、基材別、2020年~2035年

表45 カナダ市場規模(トン)予測、技術別、2020年~2035年

表46 カナダ市場価値(10億米ドル)予測、技術別、2020年~2035年

表47 カナダ市場規模(トン)予測、カテゴリ別、2020年~2035年

表48 カナダ市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表49 カナダ市場規模(トン)予測、用途別、2020年~2035年

表50 カナダ市場価値(10億米ドル)予測、用途別、2020年~2035年

表51 カナダ市場規模(トン)予測、最終用途別、2020年~2035年

表52 カナダ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表53 欧州市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表54 欧州市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表55 欧州市場規模(トン)予測、基材別、2020年~2035年

表56 欧州市場価値(10億米ドル)予測、基材別、2020年~2035年

表57 欧州市場規模(トン)予測、技術別、2020年~2035年

表58 欧州市場価値(10億米ドル)予測、技術別、2020年~2035年

表59 欧州市場規模(トン)予測、カテゴリ別、2020年~2035年

表60 欧州市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表61 欧州市場規模(トン)予測、用途別、2020年~2035年

表62 欧州市場価値(10億米ドル)予測、用途別、2020年~2035年

表63 欧州市場規模(トン)予測、最終用途別、2020年~2035年

表64 欧州市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表65 欧州市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表66 欧州市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表67 ドイツ市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表68 ドイツ市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表69 ドイツ市場規模(トン)予測、基材別、2020年~2035年

表70 ドイツ市場価値(10億米ドル)予測、基材別、2020年~2035年

表71 ドイツ市場規模(トン)予測、技術別、2020年~2035年

表72 ドイツ市場価値(10億米ドル)予測、技術別、2020年~2035年

表73 ドイツ市場規模(トン)予測、カテゴリ別、2020年~2035年

表74 ドイツ市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表75 ドイツ市場規模(トン)予測、用途別、2020年~2035年

表76 ドイツ市場価値(10億米ドル)予測、用途別、2020年~2035年

表77 ドイツ市場規模(トン)予測、最終用途別、2020年~2035年

表78 ドイツ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表79 フランス市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表80 フランス市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表81 フランス市場規模(トン)予測、基材別、2020年~2035年

表82 フランス市場価値(10億米ドル)予測、基材別、2020年~2035年

表83 フランス市場規模(トン)予測、技術別、2020年~2035年

表84 フランス市場価値(10億米ドル)予測、技術別、2020年~2035年

表85 フランス市場規模(トン)予測、カテゴリ別、2020年~2035年

表86 フランス市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表87 フランス市場規模(トン)予測、用途別、2020年~2035年

表88 フランス市場価値(10億米ドル)予測、用途別、2020年~2035年

表89 フランス市場規模(トン)予測、最終用途別、2020年~2035年

表90 フランス市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表91 英国市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表92 英国市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表93 英国市場規模(トン)予測、基材別、2020年~2035年

表94 英国市場価値(10億米ドル)予測、基材別、2020年~2035年

表95 英国市場規模(トン)予測、技術別、2020年~2035年

表96 英国市場価値(10億米ドル)予測、技術別、2020年~2035年

表97 英国市場規模(トン)予測、カテゴリ別、2020年~2035年

表98 英国市場価値(10億米ドル)予測、カテゴリ別、2020年~2035年

表99 英国市場規模(トン)予測、用途別、2020年~2035年

表100 英国市場価値(10億米ドル)予測、用途別、2020年~2035年

表101 英国市場規模(トン)予測、最終用途別、2020年~2035年

表 102 英国市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 103 イタリア市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 104 イタリア市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 105 イタリア市場規模 (Tons) 予測、基材別、2020 to 2035

表 106 イタリア市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 107 イタリア市場規模 (Tons) 予測、技術別、2020 to 2035

表 108 イタリア市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 109 イタリア市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 110 イタリア市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 111 イタリア市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 112 イタリア市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 113 イタリア市場規模 (Tons) 予測、用途別、2020 to 2035

表 114 イタリア市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 115 スペイン市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 116 スペイン市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 117 スペイン市場規模 (Tons) 予測、基材別、2020 to 2035

表 118 スペイン市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 119 スペイン市場規模 (Tons) 予測、技術別、2020 to 2035

表 120 スペイン市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 121 スペイン市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 122 スペイン市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 123 スペイン市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 124 スペイン市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 125 スペイン市場規模 (Tons) 予測、用途別、2020 to 2035

表 126 スペイン市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 127 ロシアおよびCIS市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 128 ロシアおよびCIS市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 129 ロシアおよびCIS市場規模 (Tons) 予測、基材別、2020 to 2035

表 130 ロシアおよびCIS市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 131 ロシアおよびCIS市場規模 (Tons) 予測、技術別、2020 to 2035

表 132 ロシアおよびCIS市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 133 ロシアおよびCIS市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 134 ロシアおよびCIS市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 135 ロシアおよびCIS市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 136 ロシアおよびCIS市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 137 ロシアおよびCIS市場規模 (Tons) 予測、用途別、2020 to 2035

表 138 ロシアおよびCIS市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 139 その他のヨーロッパ市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 140 その他のヨーロッパ市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 141 その他のヨーロッパ市場規模 (Tons) 予測、基材別、2020 to 2035

表 142 その他のヨーロッパ市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 143 その他のヨーロッパ市場規模 (Tons) 予測、技術別、2020 to 2035

表 144 その他のヨーロッパ市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 145 その他のヨーロッパ市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 146 その他のヨーロッパ市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 147 その他のヨーロッパ市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 148 その他のヨーロッパ市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 149 その他のヨーロッパ市場規模 (Tons) 予測、用途別、2020 to 2035

表 150 その他のヨーロッパ市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 151 アジア太平洋市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 152 アジア太平洋市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 153 アジア太平洋市場規模 (Tons) 予測、基材別、2020 to 2035

表 154 アジア太平洋市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 155 アジア太平洋市場規模 (Tons) 予測、技術別、2020 to 2035

表 156 アジア太平洋市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 157 アジア太平洋市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 158 アジア太平洋市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 159 アジア太平洋市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 160 アジア太平洋市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 161 アジア太平洋市場規模 (Tons) 予測、用途別、2020 to 2035

表 162 アジア太平洋市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 163 アジア太平洋市場規模 (Tons) 予測、国およびサブ地域別、2020 to 2035

表 164 アジア太平洋市場価値 (US$ Bn) 予測、国およびサブ地域別、2020 to 2035

表 165 中国市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 166 中国市場価値 (US$ Bn) 予測、樹脂タイプ別 2020 to 2035

表 167 中国市場規模 (Tons) 予測、基材別、2020 to 2035

表 168 中国市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 169 中国市場規模 (Tons) 予測、技術別、2020 to 2035

表 170 中国市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 171 中国市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 172 中国市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 173 中国市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 174 中国市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 175 中国市場規模 (Tons) 予測、用途別、2020 to 2035

表 176 中国市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 177 日本市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 178 日本市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 179 日本市場規模 (Tons) 予測、基材別、2020 to 2035

表 180 日本市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 181 日本市場規模 (Tons) 予測、技術別、2020 to 2035

表 182 日本市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 183 日本市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 184 日本市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 185 日本市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 186 日本市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 187 日本市場規模 (Tons) 予測、用途別、2020 to 2035

表 188 日本市場価値 (US$ Bn) 予測、用途別 2020 to 2035

表 189 インド市場規模 (Tons) 予測、樹脂タイプ別、2020 to 2035

表 190 インド市場価値 (US$ Bn) 予測、樹脂タイプ別、2020 to 2035

表 191 インド市場規模 (Tons) 予測、基材別、2020 to 2035

表 192 インド市場価値 (US$ Bn) 予測、基材別、2020 to 2035

表 193 インド市場規模 (Tons) 予測、技術別、2020 to 2035

表 194 インド市場価値 (US$ Bn) 予測、技術別、2020 to 2035

表 195 インド市場規模 (Tons) 予測、カテゴリー別、2020 to 2035

表 196 インド市場価値 (US$ Bn) 予測、カテゴリー別、2020 to 2035

表 197 インド市場規模 (Tons) 予測、アプリケーション別、2020 to 2035

表 198 インド市場価値 (US$ Bn) 予測、アプリケーション別、2020 to 2035

表 199 インド市場数量(トン)予測、最終用途別、2020年~2035年

表 200 インド市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 201 ASEAN市場数量(トン)予測、樹脂タイプ別、2020年~2035年

表 202 ASEAN市場規模(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表 203 ASEAN市場数量(トン)予測、基材別、2020年~2035年

表 204 ASEAN市場規模(10億米ドル)予測、基材別、2020年~2035年

表 205 ASEAN市場数量(トン)予測、技術別、2020年~2035年

表 206 ASEAN市場規模(10億米ドル)予測、技術別、2020年~2035年

表 207 ASEAN市場数量(トン)予測、カテゴリー別、2020年~2035年

表 208 ASEAN市場規模(10億米ドル)予測、カテゴリー別、2020年~2035年

表 209 ASEAN市場数量(トン)予測、用途別、2020年~2035年

表 210 ASEAN市場規模(10億米ドル)予測、用途別、2020年~2035年

表 211 ASEAN市場数量(トン)予測、最終用途別、2020年~2035年

表 212 ASEAN市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 213 その他のアジア太平洋地域市場数量(トン)予測、樹脂タイプ別、2020年~2035年

表 214 その他のアジア太平洋地域市場規模(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表 215 その他のアジア太平洋地域市場数量(トン)予測、基材別、2020年~2035年

表 216 その他のアジア太平洋地域市場規模(10億米ドル)予測、基材別、2020年~2035年

表 217 その他のアジア太平洋地域市場数量(トン)予測、技術別、2020年~2035年

表 218 その他のアジア太平洋地域市場規模(10億米ドル)予測、技術別、2020年~2035年

表 219 その他のアジア太平洋地域市場数量(トン)予測、カテゴリー別、2020年~2035年

表 220 その他のアジア太平洋地域市場規模(10億米ドル)予測、カテゴリー別、2020年~2035年

表 221 その他のアジア太平洋地域市場数量(トン)予測、用途別、2020年~2035年

表 222 その他のアジア太平洋地域市場規模(10億米ドル)予測、用途別、2020年~2035年

表 223 その他のアジア太平洋地域市場数量(トン)予測、最終用途別、2020年~2035年

表 224 その他のアジア太平洋地域市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 225 ラテンアメリカ市場数量(トン)予測、樹脂タイプ別、2020年~2035年

表 226 ラテンアメリカ市場規模(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表 227 ラテンアメリカ市場数量(トン)予測、基材別、2020年~2035年

表 228 ラテンアメリカ市場規模(10億米ドル)予測、基材別、2020年~2035年

表 229 ラテンアメリカ市場数量(トン)予測、技術別、2020年~2035年

表 230 ラテンアメリカ市場規模(10億米ドル)予測、技術別、2020年~2035年

表 231 ラテンアメリカ市場数量(トン)予測、カテゴリー別、2020年~2035年

表 232 ラテンアメリカ市場規模(10億米ドル)予測、カテゴリー別、2020年~2035年

表 233 ラテンアメリカ市場数量(トン)予測、用途別、2020年~2035年

表 234 ラテンアメリカ市場規模(10億米ドル)予測、用途別、2020年~2035年

表 235 ラテンアメリカ市場数量(トン)予測、最終用途別、2020年~2035年

表 236 ラテンアメリカ市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 237 ラ

表 290 GCC市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表 291 GCC市場規模(トン)予測、基材別、2020年~2035年

表 292 GCC市場価値(10億米ドル)予測、基材別、2020年~2035年

表 293 GCC市場規模(トン)予測、技術別、2020年~2035年

表 294 GCC市場価値(10億米ドル)予測、技術別、2020年~2035年

表 295 GCC市場規模(トン)予測、カテゴリー別、2020年~2035年

表 296 GCC市場価値(10億米ドル)予測、カテゴリー別、2020年~2035年

表 297 GCC市場規模(トン)予測、用途別、2020年~2035年

表 298 GCC市場価値(10億米ドル)予測、用途別、2020年~2035年

表 299 GCC市場規模(トン)予測、最終用途別、2020年~2035年

表 300 GCC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 301 南アフリカ市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表 302 南アフリカ市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表 303 南アフリカ市場規模(トン)予測、基材別、2020年~2035年

表 304 南アフリカ市場価値(10億米ドル)予測、基材別、2020年~2035年

表 305 南アフリカ市場規模(トン)予測、技術別、2020年~2035年

表 306 南アフリカ市場価値(10億米ドル)予測、技術別、2020年~2035年

表 307 南アフリカ市場規模(トン)予測、カテゴリー別、2020年~2035年

表 308 南アフリカ市場価値(10億米ドル)予測、カテゴリー別、2020年~2035年

表 309 南アフリカ市場規模(トン)予測、用途別、2020年~2035年

表 310 南アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表 311 南アフリカ市場規模(トン)予測、最終用途別、2020年~2035年

表 312 南アフリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 313 その他の中東・アフリカ市場規模(トン)予測、樹脂タイプ別、2020年~2035年

表 314 その他の中東・アフリカ市場価値(10億米ドル)予測、樹脂タイプ別、2020年~2035年

表 315 その他の中東・アフリカ市場規模(トン)予測、基材別、2020年~2035年

表 316 その他の中東・アフリカ市場価値(10億米ドル)予測、基材別、2020年~2035年

表 317 その他の中東・アフリカ市場規模(トン)予測、技術別、2020年~2035年

表 318 その他の中東・アフリカ市場価値(10億米ドル)予測、技術別、2020年~2035年

表 319 その他の中東・アフリカ市場規模(トン)予測、カテゴリー別、2020年~2035年

表 320 その他の中東・アフリカ市場価値(10億米ドル)予測、カテゴリー別、2020年~2035年

表 321 その他の中東・アフリカ市場規模(トン)予測、用途別、2020年~2035年

表 322 その他の中東・アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表 323 その他の中東・アフリカ市場規模(トン)予測、最終用途別、2020年~2035年

表 324 その他の中東・アフリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

塗料用樹脂は、塗料の主要な構成要素であり、塗膜の形成、接着性、耐久性、光沢、耐薬品性といった物理的・化学的性能を決定する重要な高分子材料です。顔料や添加剤を均一に分散させ、これらを基材に強固に密着させるバインダーとしての役割を担い、塗料の性能を根本から支えています。塗料の機能性や寿命は、使用される樹脂の種類と品質に大きく依存します。

塗料用樹脂には多種多様な種類があり、それぞれが異なる特性を持ち、特定の用途に適しています。代表的なものとしては、アクリル樹脂、ウレタン樹脂、エポキシ樹脂、ポリエステル樹脂、アルキド樹脂、フッ素樹脂、シリコーン樹脂などが挙げられます。アクリル樹脂は、優れた耐候性、光沢保持性、透明性を持ち、建築外装、自動車、家電製品のトップコートに広く利用されます。ウレタン樹脂は、柔軟性、耐摩耗性、耐薬品性、密着性に優れ、床材、自動車補修塗料、木工製品、防食塗料などに用いられます。エポキシ樹脂は、強固な接着性、耐薬品性、防食性が特徴で、重防食塗料、電気・電子部品、コンクリート床、船舶などに不可欠な材料です。ポリエステル樹脂は、硬度、耐薬品性、加工性に優れ、コイルコーティング、缶コーティング、粉体塗料などに多用されます。アルキド樹脂は、汎用性と経済性、作業性の良さから、一般工業用塗料や建築用塗料に広く使われています。フッ素樹脂は、極めて高い耐候性、低摩擦性、非粘着性を持ち、建築外装、橋梁、調理器具、半導体製造装置など、過酷な環境下での使用や特殊な機能が求められる分野で活躍します。シリコーン樹脂は、耐熱性、耐候性、撥水性に優れ、耐熱塗料、建築用シーリング材、撥水加工などに利用されます。これらの他にも、フェノール樹脂、メラミン樹脂、ビニル樹脂など、特定の機能やコスト要求に応じた様々な樹脂が開発・利用されています。

塗料用樹脂の用途は非常に広範囲にわたります。建築物の内外装、屋根、床、自動車のボディや内装、部品、家電製品、機械、鋼構造物、船舶、航空機、木工製品、缶、コイル、プラスチック製品、紙、繊維など、あらゆる産業分野でその性能が活かされています。美観の向上だけでなく、基材の保護、機能性の付与(防錆、防汚、抗菌、断熱など)といった重要な役割を担っています。

近年、塗料用樹脂の開発は、環境負荷低減と高機能化を両立させる方向で進化しています。VOC(揮発性有機化合物)排出量を削減するための水性化技術や高固形分化技術、省エネルギーで速硬化が可能なUV硬化技術、電子線硬化(EB硬化)技術の開発が進んでいます。また、ナノテクノロジーを応用した高機能化(超撥水、防汚、抗菌、自己修復、耐擦傷性向上など)や、複数の樹脂を分子レベルで組み合わせるハイブリッド化により、これまでにない高性能な塗料用樹脂が生み出されています。さらに、バイオマス由来樹脂の利用やリサイクル技術の導入など、持続可能な社会への貢献も重要な研究開発テーマとなっています。