バイオマス発電市場(原料別:家畜糞尿、農業残渣、林業残渣、都市固形廃棄物、産業廃水、木材残渣、バイオガス・エネルギー作物、バイオ廃棄物、その他;技術別:直接燃焼、ガス化、熱分解、嫌気性消化、その他;用途別:住宅、商業、産業)-世界の産業分析、市場規模、シェア、成長、トレンド、予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

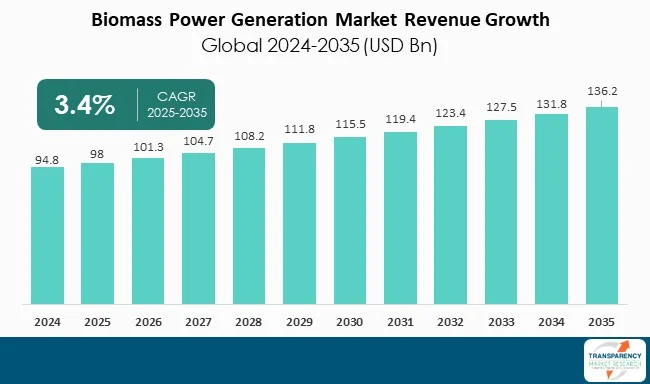

バイオマス発電市場は、2024年に948億米ドルの規模に達し、2025年から2035年にかけて年平均成長率(CAGR)3.4%で成長し、2035年末には1,362億米ドルに達すると予測されています。この成長は、エネルギー安全保障と脱炭素化という相反する、しかし相互に関連する力によって推進されるとアナリストは見ています。

アナリストの見解と市場概要

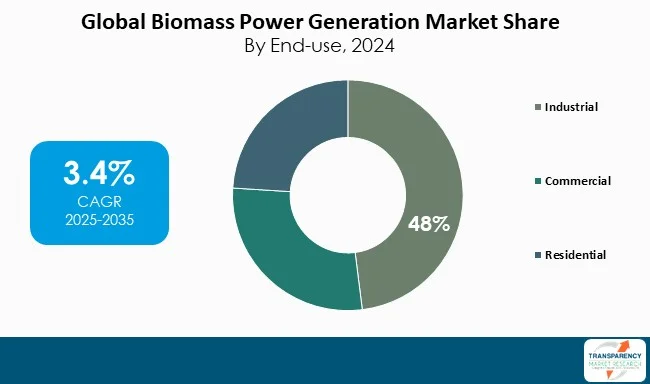

バイオマス発電は、世界の再生可能エネルギーミックスにおいて重要な役割を担っています。産業ユーザーが世界の需要の約48%を占め、断続的な再生可能エネルギーを補完するベースロード電源として機能することが、この分野の強みです。地域別では、欧州が気候変動政策と地域熱供給システムに支えられ、約40%の市場シェアを占める主要市場です。一方、アジア太平洋地域は、エネルギー需要の増加と豊富な原料供給により、最も高い成長を示すと予想されています。Drax GroupやØrsted A/Sといった主要企業は、大規模な送電網(信頼性の高い)や熱電併給(CHP)システムにバイオマスを組み込むための業界規制の基準を引き上げています。長期的には、政府の政策によるインセンティブや炭素クレジットからの収益化が、バイオマスを商業的に実行可能で信頼性の高い、そして世界のクリーンエネルギー移行の重要な柱にすると考えられています。

バイオマス発電は、農業残渣、林業副産物、木質ペレット、都市固形廃棄物などの有機物を利用して電力と熱を生成します。これはエネルギーの多様化を促進し、循環型経済活動を通じて廃棄物の削減にも貢献します。世界中の政府は、バイオマスを信頼性が高く、調整可能な再生可能エネルギー源として認識し、推進しています。税制優遇措置、補助金、再生可能エネルギーポートフォリオ基準などが導入され、バイオマスベースのエネルギーの採用や消費を促しています。バイオマス発電所はベースロード電源として、太陽光や風力発電が提供できないレベルの信頼性を持つ継続的な電力供給を可能にします。これにより、産業界や電力会社は信頼性の高いエネルギー供給を維持しながら、二酸化炭素排出量を削減することができます。アジア太平洋やラテンアメリカなどの新興市場では、豊富な原料と顧客需要の増加に支えられ、バイオマスの採用が急速に進んでいます。

市場の推進要因

1. 再生可能エネルギーと脱炭素化への世界的な注目の高まり:

世界的な脱炭素化への移行は、バイオマス発電市場の主要な成長要因の一つです。多くの政府が2050年までにネットゼロ排出目標を達成することを公約しており、再生可能エネルギー発電はエネルギーミックスを大きく変えるでしょう。国際エネルギー機関(IEA)は、2030年までに世界の総発電量の60%以上が再生可能エネルギー源から供給されると予測しています。バイオマス発電の積極的な導入は、太陽光や風力発電の断続的な性質を補完し、調整可能でベースロードの発電基盤を支えるために必要とされています。例えば、欧州連合の再生可能エネルギー指令II(RED II)では、2030年までに総エネルギー消費量の32%以上を再生可能エネルギー源から供給する目標が掲げられており、植物バイオマスからの再生可能エネルギーに重点が置かれています。インドは2030年までに10 GWのバイオマスベースの発電容量を達成するという新たな国家目標を設定しており、中国は年間140 TWh以上のバイオマスエネルギーを生産しています。固定価格買取制度(FIT)、再生可能エネルギー購入義務(RPR)、炭素クレジットプログラムなどの政策支援により、バイオマス発電は産業用および公益事業規模の両方で、エネルギー分野の商業的機会として位置づけられています。このバイオマス技術の高度な統合の中心には、クリーンで安全なエネルギーインフラのグローバルな移行を可能にし、促進するバイオマスの確立があります。

2. 豊富な農業・林業残渣の利用可能性:

広範囲にわたる農業および林業残渣の利用可能性は、バイオマス発電の成長を強力に推進する要因です。世界中で年間1,400億トン以上のバイオマスが農業および林業部門から生成されると推定されており、その多くは現在廃棄されています。例えば、インドでは毎年約5億トンの作物残渣が生産されていますが、そのほとんどが効果的に利用されず、多くが野焼きによる大気汚染の原因となっています。バイオマス発電所は、この過剰な残渣の一部を有用で価値のあるエネルギー源としてリサイクルする組織的かつ体系的な方法を提供し、気候変動に寄与する炭素排出量と廃棄物処理に関連する困難を削減します。例えば、中国は年間約6,000万トンの農業残渣をバイオマス産業を通じて利用し、35 GW以上の設備容量を生産していると推定されています。欧州では、木質ペレットや林業廃棄物が再生可能な熱源および電源の重要な供給源となっています。

エンドユースセグメント

産業部門は、世界のバイオマス発電市場で最大の最終用途セグメントであり、これらの産業の高い継続的なエネルギー需要に牽引され、世界の設備容量のほぼ48%を占めています。インドの砂糖産業は、バガスベースのバイオマス発電所から年間8,000 MW以上の電力を自家消費および送電網への供給に利用しています。欧州のパルプ・製紙産業は年間約5,500万トンのバイオマスを使用しており、再生可能エネルギーの最大の産業ユーザーの一つとなっています。日本では2020年以降、5 MWから50 MWの容量を持つ70以上のバイオマス火力発電プロジェクトが工業団地向けに稼働しています。米ぬか、おがくず、農業廃棄物など、地元で調達される残渣の利用は、エネルギーユーザーにとってさらに大きな価値をもたらすことができます。バイオマスは、産業ユーザーが継続的にエネルギー安全保障、コスト削減、持続可能性を達成する能力を提供します。

地域別洞察

* 欧州: バイオマス発電市場をリードする地域であり、世界のバイオマス容量の約40%を占めています。欧州のバイオマス市場規模は、厳格な脱炭素化義務と高度な廃棄物発電インフラによって推進されています。スウェーデンやフィンランドなどの国では、地域熱供給の20%以上でバイオマスが使用されており、都市エネルギーシステムへの大規模な(一人当たりの)バイオマス統合が強調されています。

* 北米: 森林や農業からの豊富な原料を利用して、バイオマスベースの電力システムを構築しています。カナダだけでも、特にブリティッシュコロンビア州のような木材産業からの木材残渣が比較的安価なエネルギー源と見なせる州では、バイオマス電力システムから2,000 MW以上の電力を生成しています。これは、連邦政府のクリーンエネルギーインセンティブ/環境規制によってさらに強化されています。

* アジア太平洋: この地域のエネルギー安全保障の強い側面により、バイオマス発電市場は日々力強く成長しています。日本は2023年に500 MW以上のバイオマス発電所を設置し(固定価格買取制度プログラム)、タイはバイオマスを通じて再生可能エネルギーを改善し、エネルギー供給の8%を占めています(主にパーム油と砂糖を通じて)。このセグメントへの政府投資は大きく、今後数年間でバイオマスエネルギー発電において最も急速に成長する地域となっています。

主要プレーヤーの分析

Drax Group plcは、石炭火力発電所を主にバイオマス発電に転換し、2,500 MWの設備容量を持つ世界最大のバイオマス発電事業者です。英国の再生可能エネルギーミックスの重要な部分を占め、炭素削減目標に大きく貢献しています。Draxは世界中から持続可能な木質ペレットを調達し、信頼性の高いベースロード再生可能電力生産の最前線で独自の地位を確立し、ネットゼロへの国家エネルギー移行を支援しています。

Ørsted A/Sは、デンマークの高効率コジェネレーションプラント(アヴェドーレ発電所を含む)を通じてバイオマス発電分野で台頭しています。Ørstedは、エネルギー安全保障を維持し、排出量を削減する方法でバイオマスを地域熱供給と統合しています。同社のバイオマス資源に対する持続可能性への誓約は、洋上風力発電の責任を補完しています。持続可能なバイオマス調達への重点は、Ørstedの全体的な再生可能エネルギーサプライチェーン(熱と電力の生成)に積極的に貢献し、エネルギーへのバランスの取れたアプローチを提供しています。

その他、ACCIONA、RWE、MGT Teesside Ltd、Babcock & Wilcox、Vattenfall AB、Ameresco, Inc.、Engie SA.、E.ON Global、Xcel Energy Inc、Energetický a průmyslový holding (EPH)、RENOVA, Inc.、EDFなどが世界の市場で事業を展開しています。これらの各プレーヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメーターに基づいて、バイオマス発電市場調査レポートでプロファイルされています。

主要な動向

Ørstedは、2025年にバイオマス火力熱電併給(CHP)発電所で炭素回収を開始し、その時点から年間40万トンのCO₂回収に拡大する計画です。港湾アクセスと地域熱供給インフラを備えるこれらの施設は、炭素およびグリーン燃料ハブとしても機能し、より広範なサプライチェーンに処理および配送サービスを提供します。

Drax Groupは2024年に、Drax発電所の2つのバイオマスユニットをバイオエネルギー炭素回収・貯留(BECCS)施設に転換するための開発同意命令を英国政府から取得しました。最終的には、各BECCSは年間約800万トンのCO₂を除去できるようになります。

市場セグメンテーション

本レポートでは、市場を以下のセグメントに分類して分析しています。

* 原料: 動物性肥料、農業残渣、林業残渣、都市固形廃棄物、産業廃水、木材残渣、バイオガス・エネルギー作物、バイオ廃棄物、その他。

* 技術: 直接燃焼、ガス化、熱分解、嫌気性消化、その他。

* 最終用途: 住宅、商業、産業。

* 地域: 北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ。

この詳細な分析は、世界のバイオマス発電市場の包括的な理解を提供し、将来の成長機会と課題を特定するのに役立ちます。

## よくあるご質問

Q: 2024年におけるバイオマス発電市場の規模はどのくらいでしたか?

A: 2024年には、バイオマス発電市場は948億米ドルの規模でした。

Q: バイオマス発電産業は2035年までにどのように成長すると予想されていますか?

A: バイオマス発電産業は、2025年から2035年にかけて年平均成長率 (CAGR) 3.4%で成長すると予想されています。

Q: バイオマス発電市場の主要な推進要因は何ですか?

A: 再生可能エネルギーと脱炭素化への世界的な注目の高まり、および農業・林業残渣の豊富な入手可能性です。

Q: 2024年において、バイオマス発電市場で最も大きなセグメントはどれでしたか?

A: 産業用が、バイオマス発電市場で最も大きな最終用途セグメントでした。

Q: 2024年において、バイオマス発電市場で最も収益性の高い地域はどこでしたか?

A: 2024年には、ヨーロッパが最も収益性の高い地域でした。

Q: バイオマス発電事業における主要な企業はどこですか?

A: Ørsted A/S、Drax Group plc、ACCIONA、RWE、MGT Teesside Ltd、Babcock & Wilcox、Vattenfall AB、Ameresco, Inc.、Engie SA.、E. ON Global、Xcel Energy Inc、Energetický a průmyslový holding (EPH)、RENOVA, Inc.、およびEDFなどが、世界のバイオマス発電市場における主要企業です。

この市場レポートは、2025年から2035年までのグローバル市場に関する包括的な分析と予測を提供しています。エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しています。

市場概要セクションでは、市場のセグメンテーション、主要な進展、市場の定義、主要な市場トレンドを詳細に説明しています。また、市場のダイナミクスとして、市場を牽引する要因(Drivers)、阻害要因(Restraints)、そして機会(Opportunities)を分析しています。2025年から2035年までのグローバル市場の分析と予測では、市場規模(MW)と市場収益(US$ Bn)の両面から数値を提供しています。さらに、ポーターのファイブフォース分析、規制環境、およびバリューチェーン分析(原料供給業者、バイオマス発電事業者、潜在顧客のリストを含む)を通じて、市場構造と競争環境を深く掘り下げています。

COVID-19パンデミック後の需要回復については、バイオマス発電のサプライチェーンへの影響と、危機後の需要回復状況に焦点を当てて分析しています。現在の地政学的シナリオが市場に与える影響についても考察されています。生産量分析では、2024年の地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)の生産出力(MW)が示されています。価格トレンド分析と予測(2020年~2035年、US$/MW)では、原料別および地域別の価格比較分析が行われています。

グローバル市場の分析と予測は、複数のセグメントにわたって詳細に展開されています。まず、原料別(Feedstock)では、動物性排泄物、農業残渣、林業残渣、都市固形廃棄物、産業廃水、木材残渣、バイオガス・エネルギー作物、バイオ廃棄物、その他といった多様な種類ごとに、2025年から2035年までの市場規模(MW)と収益(US$ Bn)の予測が提供され、各原料の市場魅力度も評価されています。次に、技術別(Technology)では、直接燃焼、ガス化、熱分解、嫌気性消化、その他といった主要な技術ごとに、同様に市場規模と収益の予測、および市場魅力度が分析されています。さらに、最終用途別(End-use)では、住宅、商業、産業の各セグメントにおける市場規模と収益の予測、および市場魅力度が示されています。

地域別のグローバル市場分析と予測(2025年~2035年)では、主要な調査結果が提示され、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における市場規模(MW)と収益(US$ Bn)の予測、および地域ごとの市場魅力度が評価されています。

各地域については、さらに詳細な分析が行われています。北米市場の分析と予測(2025年~2035年)では、主要な調査結果に加え、原料別、技術別、最終用途別、そして国別(米国、カナダ)に市場規模と収益の予測が提供され、北米市場の魅力度分析も含まれています。同様に、欧州市場の分析と予測(2025年~2035年)では、主要な調査結果、原料別、技術別、最終用途別の市場規模と収益予測に加え、ドイツ、フランス、英国、イタリア、ロシア・CIS、その他欧州といった国・サブ地域別の詳細な分析がなされ、欧州市場の魅力度も評価されています。

アジア太平洋市場の分析と予測(2025年~2035年)では、主要な調査結果、原料別、技術別、最終用途別の市場規模と収益予測に加え、中国、日本、インド、ASEAN、その他アジア太平洋といった国・サブ地域別の詳細な分析が含まれ、市場魅力度が評価されています。ラテンアメリカ市場の分析と予測(2025年~2035年)では、主要な調査結果、原料別、技術別、最終用途別の市場規模と収益予測に加え、ブラジル、メキシコ、その他ラテンアメリカといった国・サブ地域別の詳細な分析が提供され、市場魅力度が評価されています。中東・アフリカ市場の分析と予測(2025年~2035年)も同様に、主要な調査結果、原料別、技術別、最終用途別の市場規模と収益予測に加え、GCC、南アフリカ、その他中東・アフリカといった国・サブ地域別の詳細な分析がなされ、市場魅力度が評価されています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年の市場シェア分析、原料別および最終用途別の市場フットプリント分析が提供されています。さらに、Ørsted A/S、Drax Group Plc、ACCIONA、RWE、MGT Teesside Ltd、Babcock & Wilcox、Vattenfall AB、Ameresco, Inc.、Engie S.A.、E. ON Global、Xcel Energy Inc、Energetický a průmyslový holding (EPH)、RENOVA, Inc.、EDFといった主要企業の詳細な企業プロファイルが含まれています。各プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、戦略的パートナーシップ、規模拡大、新製品イノベーションなどの情報が網羅されています。

最後に、一次調査からの主要な洞察と補足資料が付属しています。

表一覧

表1 世界の市場規模 (MW) 予測、原料別、2025年~2035年

表2 世界の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表3 世界の市場規模 (MW) 予測、技術別、2025年~2035年

表4 世界の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表5 世界の市場規模 (MW) 予測、最終用途別、2025年~2035年

表6 世界の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表7 世界の市場規模 (MW) 予測、地域別、2025年~2035年

表8 世界の市場価値 (US$ Bn) 予測、地域別、2025年~2035年

表9 北米の市場規模 (MW) 予測、原料別、2025年~2035年

表10 北米の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表11 北米の市場規模 (MW) 予測、技術別、2025年~2035年

表12 北米の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表13 北米の市場規模 (MW) 予測、最終用途別、2025年~2035年

表14 北米の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表15 北米の市場規模 (MW) 予測、国別、2025年~2035年

表16 北米の市場価値 (US$ Bn) 予測、国別、2025年~2035年

表17 米国の市場規模 (MW) 予測、原料別、2025年~2035年

表18 米国の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表19 米国の市場規模 (MW) 予測、技術別、2025年~2035年

表20 米国の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表21 米国の市場規模 (MW) 予測、最終用途別、2025年~2035年

表22 米国の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表23 カナダの市場規模 (MW) 予測、原料別、2025年~2035年

表24 カナダの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表25 カナダの市場規模 (MW) 予測、技術別、2025年~2035年

表26 カナダの市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表27 カナダの市場規模 (MW) 予測、最終用途別、2025年~2035年

表28 カナダの市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表29 欧州の市場規模 (MW) 予測、原料別、2025年~2035年

表30 欧州の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表31 欧州の市場規模 (MW) 予測、技術別、2025年~2035年

表32 欧州の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表33 欧州の市場規模 (MW) 予測、最終用途別、2025年~2035年

表34 欧州の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表35 欧州の市場規模 (MW) 予測、国およびサブ地域別、2025年~2035年

表36 欧州の市場価値 (US$ Bn) 予測、国およびサブ地域別、2025年~2035年

表37 ドイツの市場規模 (MW) 予測、原料別、2025年~2035年

表38 ドイツの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表39 ドイツの市場規模 (MW) 予測、技術別、2025年~2035年

表40 ドイツの市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表41 ドイツの市場規模 (MW) 予測、最終用途別、2025年~2035年

表42 ドイツの市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表43 フランスの市場規模 (MW) 予測、原料別、2025年~2035年

表44 フランスの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表45 フランスの市場規模 (MW) 予測、技術別、2025年~2035年

表46 フランスの市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表47 フランスの市場規模 (MW) 予測、最終用途別、2025年~2035年

表48 フランスの市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表49 英国の市場規模 (MW) 予測、原料別、2025年~2035年

表50 英国の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表51 英国の市場規模 (MW) 予測、技術別、2025年~2035年

表52 英国の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表53 英国の市場規模 (MW) 予測、最終用途別、2025年~2035年

表54 英国の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表55 イタリアの市場規模 (MW) 予測、原料別、2025年~2035年

表56 イタリアの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表57 イタリアの市場規模 (MW) 予測、技術別、2025年~2035年

表58 イタリアの市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表59 イタリアの市場規模 (MW) 予測、最終用途別、2025年~2035年

表60 イタリアの市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表61 スペインの市場規模 (MW) 予測、原料別、2025年~2035年

表62 スペインの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表63 スペインの市場規模 (MW) 予測、技術別、2025年~2035年

表64 スペインの市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表65 スペインの市場規模 (MW) 予測、最終用途別、2025年~2035年

表66 スペインの市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表67 ロシアおよびCISの市場規模 (MW) 予測、原料別、2025年~2035年

表68 ロシアおよびCISの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表69 ロシアおよびCISの市場規模 (MW) 予測、技術別、2025年~2035年

表70 ロシアおよびCISの市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表71 ロシアおよびCISの市場規模 (MW) 予測、最終用途別、2025年~2035年

表72 ロシアおよびCISの市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表73 その他の欧州の市場規模 (MW) 予測、原料別、2025年~2035年

表74 その他の欧州の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表75 その他の欧州の市場規模 (MW) 予測、技術別、2025年~2035年

表76 その他の欧州の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表77 その他の欧州の市場規模 (MW) 予測、最終用途別、2025年~2035年

表78 その他の欧州の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表79 アジア太平洋の市場規模 (MW) 予測、原料別、2025年~2035年

表80 アジア太平洋の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表81 アジア太平洋の市場規模 (MW) 予測、技術別、2025年~2035年

表82 アジア太平洋の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表83 アジア太平洋の市場規模 (MW) 予測、最終用途別、2025年~2035年

表84 アジア太平洋の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表85 アジア太平洋の市場規模 (MW) 予測、国およびサブ地域別、2025年~2035年

表86 アジア太平洋の市場価値 (US$ Bn) 予測、国およびサブ地域別、2025年~2035年

表87 中国の市場規模 (MW) 予測、原料別、2025年~2035年

表88 中国の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表89 中国の市場規模 (MW) 予測、技術別、2025年~2035年

表90 中国の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表91 中国の市場規模 (MW) 予測、最終用途別、2025年~2035年

表92 中国の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表93 日本の市場規模 (MW) 予測、原料別、2025年~2035年

表94 日本の市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表95 日本の市場規模 (MW) 予測、技術別、2025年~2035年

表96 日本の市場価値 (US$ Bn) 予測、技術別、2025年~2035年

表97 日本の市場規模 (MW) 予測、最終用途別、2025年~2035年

表98 日本の市場価値 (US$ Bn) 予測、最終用途別、2025年~2035年

表99 インドの市場規模 (MW) 予測、原料別、2025年~2035年

表100 インドの市場価値 (US$ Bn) 予測、原料別、2025年~2035年

表101 インドの市場規模 (MW) 予測、技術別、2025年~2035年

表 102 インド市場価値(US$ Bn)予測、技術別、2025年~2035年

表 103 インド市場規模(MW)予測、最終用途別、2025年~2035年

表 104 インド市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 105 インド市場規模(MW)予測、最終用途別、2025年~2035年

表 106 インド市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 107 ASEAN市場規模(MW)予測、原料別、2025年~2035年

表 108 ASEAN市場価値(US$ Bn)予測、原料別、2025年~2035年

表 109 ASEAN市場規模(MW)予測、技術別、2025年~2035年

表 110 ASEAN市場価値(US$ Bn)予測、技術別、2025年~2035年

表 111 ASEAN市場規模(MW)予測、最終用途別、2025年~2035年

表 112 ASEAN市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 113 その他のアジア太平洋地域市場規模(MW)予測、原料別、2025年~2035年

表 114 その他のアジア太平洋地域市場価値(US$ Bn)予測、原料別、2025年~2035年

表 115 その他のアジア太平洋地域市場規模(MW)予測、技術別、2025年~2035年

表 116 その他のアジア太平洋地域市場価値(US$ Bn)予測、技術別、2025年~2035年

表 117 その他のアジア太平洋地域市場規模(MW)予測、最終用途別、2025年~2035年

表 118 その他のアジア太平洋地域市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 119 ラテンアメリカ市場規模(MW)予測、原料別、2025年~2035年

表 120 ラテンアメリカ市場価値(US$ Bn)予測、原料別、2025年~2035年

表 121 ラテンアメリカ市場規模(MW)予測、技術別、2025年~2035年

表 122 ラテンアメリカ市場価値(US$ Bn)予測、技術別、2025年~2035年

表 123 ラテンアメリカ市場規模(MW)予測、最終用途別、2025年~2035年

表 124 ラテンアメリカ市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 125 ラテンアメリカ市場規模(MW)予測、国およびサブ地域別、2025年~2035年

表 126 ラテンアメリカ市場価値(US$ Bn)予測、国およびサブ地域別、2025年~2035年

表 127 ブラジル市場規模(MW)予測、原料別、2025年~2035年

表 128 ブラジル市場価値(US$ Bn)予測、原料別、2025年~2035年

表 129 ブラジル市場規模(MW)予測、技術別、2025年~2035年

表 130 ブラジル市場価値(US$ Bn)予測、技術別、2025年~2035年

表 131 ブラジル市場規模(MW)予測、最終用途別、2025年~2035年

表 132 ブラジル市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 133 メキシコ市場規模(MW)予測、原料別、2025年~2035年

表 134 メキシコ市場価値(US$ Bn)予測、原料別、2025年~2035年

表 135 メキシコ市場規模(MW)予測、技術別、2025年~2035年

表 136 メキシコ市場価値(US$ Bn)予測、技術別、2025年~2035年

表 137 メキシコ市場規模(MW)予測、最終用途別、2025年~2035年

表 138 メキシコ市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 139 その他のラテンアメリカ地域市場規模(MW)予測、原料別、2025年~2035年

表 140 その他のラテンアメリカ地域市場価値(US$ Bn)予測、原料別、2025年~2035年

表 141 その他のラテンアメリカ地域市場規模(MW)予測、技術別、2025年~2035年

表 142 その他のラテンアメリカ地域市場価値(US$ Bn)予測、技術別、2025年~2035年

表 143 その他のラテンアメリカ地域市場規模(MW)予測、最終用途別、2025年~2035年

表 144 その他のラテンアメリカ地域市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 145 中東・アフリカ市場規模(MW)予測、原料別、2025年~2035年

表 146 中東・アフリカ市場価値(US$ Bn)予測、原料別、2025年~2035年

表 147 中東・アフリカ市場規模(MW)予測、技術別、2025年~2035年

表 148 中東・アフリカ市場価値(US$ Bn)予測、技術別、2025年~2035年

表 149 中東・アフリカ市場規模(MW)予測、最終用途別、2025年~2035年

表 150 中東・アフリカ市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 151 中東・アフリカ市場規模(MW)予測、国およびサブ地域別、2025年~2035年

表 152 中東・アフリカ市場価値(US$ Bn)予測、国およびサブ地域別、2025年~2035年

表 153 GCC市場規模(MW)予測、原料別、2025年~2035年

表 154 GCC市場価値(US$ Bn)予測、原料別、2025年~2035年

表 155 GCC市場規模(MW)予測、技術別、2025年~2035年

表 156 GCC市場価値(US$ Bn)予測、技術別、2025年~2035年

表 157 GCC市場規模(MW)予測、最終用途別、2025年~2035年

表 158 GCC市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 159 南アフリカ市場規模(MW)予測、原料別、2025年~2035年

表 160 南アフリカ市場価値(US$ Bn)予測、原料別、2025年~2035年

表 161 南アフリカ市場規模(MW)予測、技術別、2025年~2035年

表 162 南アフリカ市場価値(US$ Bn)予測、技術別、2025年~2035年

表 163 南アフリカ市場規模(MW)予測、最終用途別、2025年~2035年

表 164 南アフリカ市場価値(US$ Bn)予測、最終用途別、2025年~2035年

表 165 その他の中東・アフリカ地域市場規模(MW)予測、原料別、2025年~2035年

表 166 その他の中東・アフリカ地域市場価値(US$ Bn)予測、原料別、2025年~2035年

表 167 その他の中東・アフリカ地域市場規模(MW)予測、技術別、2025年~2035年

表 168 その他の中東・アフリカ地域市場価値(US$ Bn)予測、技術別、2025年~2035年

表 169 その他の中東・アフリカ地域市場規模(MW)予測、最終用途別、2025年~2035年

表 170 その他の中東・アフリカ地域市場価値(US$ Bn)予測、最終用途別、2025年~2035年

*** 本調査レポートに関するお問い合わせ ***

バイオマス発電は、生物由来の有機性資源であるバイオマスを燃料とする再生可能エネルギーです。バイオマスは太陽エネルギーを固定化したもので、燃焼時に二酸化炭素を排出しますが、これは成長過程で吸収した分と相殺されるため、全体として大気中の二酸化炭素濃度を増加させない「カーボンニュートラル」な特性を持ち、地球温暖化対策の重要な手段として注目されています。持続可能な社会の実現に向け、その活用が期待されています。

バイオマス発電にはいくつかの主要な方式があります。最も一般的なのは「直接燃焼方式」で、木質チップや農業残渣(稲わら、もみ殻など)、家畜糞尿などを直接燃焼させ、発生した蒸気でタービンを回して発電します。次に、「ガス化方式」では、バイオマスを不完全燃焼させて可燃性ガス(合成ガス)を生成し、これを燃料にガスタービンやガスエンジンで発電します。効率が高く、小規模分散型電源に適しています。また、「メタン発酵方式」では、家畜糞尿や食品廃棄物、下水汚泥などを微生物の働きで分解し、メタンガス(バイオガス)を生成して発電に利用します。このほか、バイオマスを無酸素状態で加熱し、液体燃料(バイオオイル)などを得る「熱分解方式」も実用化が進められています。

バイオマス発電の用途は多岐にわたります。主な目的は電力供給ですが、発電時に発生する熱を地域暖房や工場プロセスに利用する「コジェネレーション(熱電併給)」も広く行われ、総合的なエネルギー効率を高めます。また、林業残渣、農業残渣、食品廃棄物、家畜糞尿といった未利用資源や廃棄物の有効活用、減量化にも貢献し、廃棄物処理と新たなエネルギー源創出を両立します。さらに、地域資源の活用は、燃料供給網の構築や発電施設の運営を通じて、地域経済の活性化や雇用創出にも寄与します。

関連技術としては、まず燃料の「前処理技術」が挙げられます。バイオマスは水分が多く形状も不均一なため、乾燥、破砕、ペレット化といった前処理で、輸送効率や燃焼効率を高めます。また、前述の「コジェネレーション」は、エネルギーの無駄をなくし、効率的な利用を促進する重要な技術です。将来的な技術としては、バイオマス発電で排出される二酸化炭素を回収・貯留・利用する「CCS/CCU(Carbon Capture and Storage/Utilization)」が注目され、成長過程で吸収した二酸化炭素量よりも多くの二酸化炭素を大気中から除去する「ネガティブエミッション」の実現も期待されます。さらに、分散型電源であるバイオマス発電を安定的に電力系統に組み込むための「スマートグリッド」技術も重要です。これらの技術の進展により、バイオマス発電は持続可能な社会の実現に向け、その役割を一層拡大していくことでしょう。