治験市場(サービスタイプ:プロトコル設計、被験者募集・施設特定、臨床検査サービス、生体分析試験サービス、治験薬供給・ロジスティクスサービス、治験データ管理サービス、患者エンゲージメントサービス、その他;治療領域:心血管疾患、神経疾患、腫瘍性疾患、代謝性疾患、呼吸器疾患、自己免疫疾患、疼痛管理、感染症、その他)-世界市場分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「臨床試験市場:2035年までの世界レポート」は、世界の臨床試験業界の現状、成長予測、主要な推進要因、新たなトレンド、競争環境、および地域別の展望について詳細に分析したものです。

市場の概要と予測

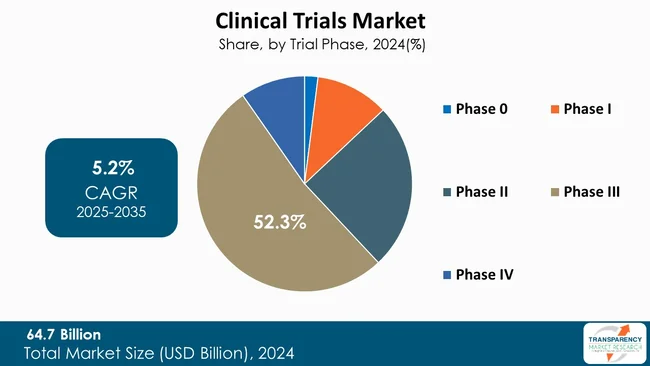

世界の臨床試験市場は、2024年に647億米ドルの評価額に達しました。2025年から2035年にかけて年平均成長率(CAGR)5.2%で成長し、2035年末には1,129億米ドルを超える規模に達すると予測されています。

アナリストの見解

臨床試験市場は、研究開発予算の増加、臨床試験期間の短縮、試験開始を容易にする規制イニシアチブなど、複数の要因によって牽引されています。規制の調和モデルやリスクベースのモニタリングプロセスは、重複を減らし、承認を迅速化することで、スポンサーが複数のプロトコルを開始することを奨励しています。デジタル技術を活用した患者募集、eConsent(電子的同意)、電子ソースデータ取得は、患者登録とデータ整合性のコスト削減に貢献しています。地域ネットワークやプライマリケア病院の関与拡大は、これまで十分な代表性が得られなかった集団へのアクセスを広げ、登録を加速し、患者の維持率を高めています。これらのビジネス上の利点と規制上の促進要因により、パイプラインの流れが活性化し、対応可能な需要が拡大しています。

構造的な触媒として、アウトソーシングと統合アライアンスへの移行も挙げられます。スポンサーは、エンドツーエンドの試験設計、データ処理、ファーマコビジランス、規制関連業務をフルサービスパートナーに委託しています。政府機関は、様々な治療領域における試験開始に対し、資金提供、税制優遇、迅速な経路を提供しています。規制当局や支払い者からのリアルワールドエビデンスに対する期待の高まりは、第IV相試験や実用的な研究を促進し、従来の有効性研究を超えた活動の成長につながっています。

スポンサーはまた、患者の負担軽減を優先しており、プロトコルの簡素化、患者に優しいモデルの作成、コンシェルジュサービスモデルの活用を通じて、負担を軽減し、募集の失敗を防ぐことに努めています。未開拓市場における患者プールの活用と施設トレーニングは、募集を最適化し、患者一人当たりの費用を抑制します。

業界の新たな動向としては、分散型およびハイブリッド型の運用モデルがあり、在宅医療、遠隔医療、地域拠点を組み合わせてアクセスを改善し、参加者の負担を軽減しています。プラットフォーム、バスケット、アンブレラデザインといったマスタープロトコルは、単一の構造の下で様々な介入を評価し、試験期間を短縮するためにますます利用されています。スポンサーは、プラセボ曝露を減らし、結果の読み出しを加速するために、合成または外部対照群、eSource、デバイスからの直接データ取得方法を使用しています。AIを活用した実現可能性調査、施設選定、患者マッチングは、相互運用可能なデータ標準とともに、パイロット段階から実用段階へと移行しています。

競争は、能力の幅広さ、地理的フットプリント、データ資産、技術の深さに焦点を当てています。主要なプロバイダーは、EDC(電子データ収集)、CTMS(臨床試験管理システム)、RTSM(無作為化および試験供給管理)、安全性、eCOAを統合したエンドツーエンドの運用プラットフォームを構築し、シームレスで監査可能なデータ管理の継続性を確保しています。一部の企業は、在宅看護や画像診断コアラボなどの専門プロバイダーを買収したり、病院ネットワークと提携して患者アクセスを確保したりしています。さらに、サイクルタイムの短縮を目指し、AIエンジン、データレイク、EHR(電子健康記録)との連携といった分野への投資が進められています。また、リスク調整型品質管理やサイバーセキュリティといった運用活動も強化されています。多くのビジネスモデルには、成果ベースの価格設定、推定パフォーマンス保証、統合された患者エンゲージメントサービスが含まれており、これらはクロス・トレーニングを受けた施設担当者と標準化されたSOP(標準作業手順書)と組み合わされ、スループットと信頼性を最大化しています。

臨床試験市場の紹介

臨床試験は、新しい医薬品、治療技術、医療機器の安全性と有効性を判断するために義務付けられた体系的な調査方法です。臨床試験は段階的に実施されます。まず、安全性と投与量をテストするための少人数の第I相試験が行われ、次に有効性と副作用評価を目的とした第II相試験、そして最後に、より大規模なサンプルを用いて現在の治療法と比較し、介入の効果を判断する第III相試験が行われます。すべての優れた調査と同様に、目的、参加者選定基準、無作為化、結果の妥当性を高めるための対照群を明記した包括的な計画が存在します。収集されたデータは、介入の利点とリスクを評価するために徹底的なレビューを受け、一般使用の承認を保証します。

臨床試験は通常、明確な目的を持つフェーズに分けられます。第I相試験は、少数の健康なボランティアまたは患者を対象に安全性と投与量をカバーします。第II相試験は、より多くの患者を対象に有効性をテストし、潜在的な副作用を監視します。第III相試験は、有効性を判断し、対照群と比較し、より多くの患者を募集します。一方、第IV相または市販後試験は、治療法の承認後の長期的な安全性と有効性を評価します。

臨床試験の重要な側面は、研究者が実際の生活状況で患者が実験的治療にどのように反応するかについての情報を得るための患者募集です。倫理基準、インフォームドコンセント、および継続的なモニタリングは、参加者の安全を保証します。試験結果が多くのサブポピュレーションを代表するものであることを確実にするためには、募集の多様性がより重要です。

臨床試験業界の市場プレイヤーは、プロトコル設計、患者募集と施設特定、検査サービスなど、幅広いサービスを提供しています。プロトコル設計は、臨床試験の目的、方法論、組み入れ/除外基準、エンドポイントを特定する科学的および運用上の枠組みを作成することです。その目的は、試験結果が信頼できるものであり、規制に準拠していることを保証することです。一方、患者募集と施設特定サービスは、適切な臨床施設を特定し、効率的な方法で適切な参加者を募集することに重点を置いています。これにより、試験が期限内に完了し、多様な代表性が確保されます。検査サービスは、試験ライフサイクル全体を通じて行われる安全性モニタリングと有効性評価をサポートするために、必要な検査、サンプル分析、バイオマーカー評価、およびデータ報告を提供します。

臨床試験市場の主な推進要因

1. 慢性疾患の有病率の増加

糖尿病、心血管疾患、がん、呼吸器疾患などの慢性疾患の発生率の増加は、臨床試験市場にとって最も重要な推進要因の一つです。これらの疾患は世界中で何百万人もの人々を苦しめており、新しい治療法とより良い治療法の必要性が大幅に高まっています。臨床試験は、慢性疾患をより効果的に治療または治癒するための新しい介入を評価し、実証するための不可欠な経路であり、したがって、医療への負担の増加と戦うために不可欠です。平均寿命の延長と高齢化に伴い、慢性疾患はより複雑になり、継続的な治療の進歩が必要とされています。これにより、多剤併用療法、生活習慣病、併存疾患を対象とした試験に対する膨大な需要が生じています。製薬およびバイオテクノロジー企業は、安全で効果的な治療法を確立するために臨床試験に多大な投資を行っており、多様な治療クラスでの試験開始を加速させています。

例えば、世界保健機関(WHO)の報告によると、2022年には18歳以上の成人の14%以上が糖尿病を患っており、これは1990年の7%と比較して約2倍の数値です。また、30歳以上の糖尿病成人では59%が投薬を受けていないことも示唆されています。さらに、Global Cancer Observatoryによると、2022年には世界中で1,990万件以上の新規がん症例が報告されました。このような慢性疾患の発生率の増加は、医療業界に新しい治療アプローチへの多額の投資を促し、臨床試験の大部分を推進しています。例えば、2025年9月現在、乳がんの様々な治療スケジュールをテストするために4,350件以上の臨床試験が実施されていることは注目に値します。

2. 新規治療法への注力の増加

細胞ベース療法、遺伝子療法、生物製剤、個別化医療など、新しい治療法への注目が高まっていることも、臨床試験市場の重要な推進要因です。遺伝子療法と細胞療法に関して注目すべき重要な要因は、2025年9月現在、遺伝子療法で740件以上、細胞療法で約5,500件の臨床試験が進行中であることです。しかし、遺伝子療法と細胞療法は、その作用機序が革新的であるため、特殊な臨床研究デザインを必要とします。このような治療法の試験実施には、洗練されたプロトコル、新しいエンドポイント、およびオーダーメイドの研究デザインが伴います。免疫療法とRNAベース療法の登場は、臨床試験におけるさらなる焦点領域を追加しました。これらの治療法は、安全性と有効性を確保するために、様々な患者集団で長期間にわたってテストする必要があります。臨床試験市場を牽引するもう一つの新興療法は、COVID-19ワクチンの成功後に注目を集めたmRNAベース療法です。

第III相試験が世界の臨床試験市場を牽引

第III相セグメントは、新しい治療法の安全性と有効性を大規模な患者群に証明するための最も決定的なフェーズであるため、臨床試験市場を牽引しています。これらの試験は通常、様々な施設で多数の患者を登録します。それらは、規制当局の承認と商業化に必要な広範なデータを生成します。生成される膨大な量のデータは、マーケティングにとって説得力のある証拠となり得るため、製薬会社は第III相試験を優先します。これらの試験にかかる高額な費用と時間は、好ましい結果が市場における企業の地位に大きな影響を与えることを保証します。したがって、第III相試験の戦略的価値は、臨床試験市場において多額の投資と優先順位を要求します。

臨床試験市場の地域別展望

最新の臨床試験市場分析によると、北米は2024年に市場を支配しました。これは、同地域が確立された医療インフラ、支援的な規制環境、および相当な研究開発費を誇っているためです。北米には、多数のトップ製薬・バイオテクノロジー企業、研究センター、CRO(医薬品開発業務受託機関)が拠点を置いており、試験実施に有利な環境を確保しています。米国FDAなどの組織による強力な政策も、研究の承認を加速し、徹底した規制を保証しています。さらに、北米は、技術導入の先駆的な取り組み、多様な患者集団、および民間および公的機関を通じた堅固な資金援助の恩恵を受けています。有能な専門家が十分に配置され、発達したインフラ、戦略的パートナーシップを持つことで、臨床試験における世界的なリーダーシップをさらに強化しています。

臨床試験市場の主要プレイヤーの分析

主要プレイヤーは、分散型およびハイブリッド型試験モデル、技術革新、リアルタイムモニタリングやAI自動患者登録などの戦略的パートナーシップを先駆的に進めています。彼らは、適応的試験デザイン、グローバルな施設拡大、患者中心の方法論に投資しています。

世界の臨床試験市場で事業を展開する主要プレイヤーには、IQVIA Inc.、Labcorp、Syneos Health、Charles River Laboratories、Thermo Fisher Scientific Inc.、Parexel International (MA) Corporation、WuXi AppTec、Pfizer Inc.、ICON plc、ACM Global Laboratories、Medpace、Invivoscribe, Inc.、Velocity Clinical Research、PSI、BioAgile Therapeutics Private Limited、Verilyなどが挙げられます。これらの各プレイヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、臨床試験市場調査レポートでプロファイルされています。

臨床試験市場の主な動向

* 2025年7月、Merckは、HIV曝露前予防(PrEP)のための月1回経口ヌクレオシド逆転写酵素転座阻害剤(NRTTI)である治験薬MK-8527の安全性と有効性を評価するEXPrESSIVE第3相臨床試験の開始を発表しました。EXPrESSIVE-11(MK-8527-011, NCT 07044297)試験は、16カ国でHIV-1曝露リスクの高い被験者におけるMK-8527の安全性と有効性を評価する予定です。

* 2025年3月、Mural Health Technologies, Inc.とICON plcは、参加者管理および支払いプラットフォームであるMural Linkを展開する契約を締結しました。ICONは、臨床試験参加者の支払い、税務報告コンプライアンス、旅行およびコンシェルジュサービス、施設と参加者のコミュニケーションツール、新しい報告および分析機能において、Mural Linkの革新的な機能を使用する予定です。

臨床試験市場のスナップショット

* 2024年の市場規模:647億米ドル

* 2035年の予測値:1,129億米ドル

* 2025年から2035年までのCAGR:5.2%

* 利用可能な履歴データ:2020年~2023年

* 定量的単位:10億米ドル

臨床試験市場分析とセグメンテーション

本レポートには、セグメント分析および地域レベル分析が含まれています。さらに、定性分析には、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションには、競争マトリックスと企業プロファイルが含まれ、概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報が記載されています。

市場は以下のセグメントに分類されます。

* サービスタイプ別: プロトコル設計、患者募集と施設特定、検査サービス(バイオアナリティカル試験サービス、細胞ベースアッセイ、ウイルス学試験、血清学、免疫原性、中和抗体、バイオマーカー試験サービス、PK/PD(薬物動態学/薬力学)、その他のバイオアナリティカル試験)、臨床試験供給・ロジスティクスサービス、臨床試験データ管理サービス、患者エンゲージメントサービス、その他(医療機器試験サービス、分散型臨床サービスなど)。

* 治療領域別: 心血管疾患、神経疾患、腫瘍性疾患、代謝性疾患、呼吸器疾患、自己免疫疾患、疼痛管理、感染症、その他(遺伝性疾患、女性の健康など)。

* 試験フェーズ別: 第0相、第I相、第II相、第III相、第IV相。

* 研究デザイン別: 介入研究、観察研究、拡大アクセス。

* 介入タイプ別: ワクチン、モノクローナル抗体、細胞・遺伝子治療、小分子、その他(医療機器など)。

* スポンサータイプ別: 製薬・バイオテクノロジー企業、政府機関、非政府組織、その他(協会など)。

* 対象地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、オランダ、中国、オーストラリア、インド、日本、韓国、ASEAN、ブラジル、メキシコ、アルゼンチン、GCC諸国、南アフリカ。

## よくある質問

Q: 2024年における世界の臨床試験市場規模はどのくらいでしたか?

A: 2024年の世界の臨床試験市場は、647億米ドルと評価されました。

Q: 2035年には、世界の臨床試験業界はどのくらいの規模になると予測されていますか?

A: 世界の臨床試験業界は、2035年末までに1,129億米ドル以上に達すると予測されています。

Q: 臨床試験市場を牽引する要因は何ですか?

A: 慢性疾患の世界的な負担の増加、バイオテクノロジーと個別化医療の進歩、費用対効果と多様な患者集団のための試験のグローバル化、および効率を向上させるためのAIやブロックチェーンなどの先進技術の利用拡大が、臨床試験市場の拡大を牽引する要因の一部です。

Q: 予測期間中の世界の臨床試験業界のCAGR(年平均成長率)はどのくらいになりますか?

A: CAGRは、2025年から2035年にかけて5.2%になると予測されています。

Q: 世界の臨床試験市場における主要なプレーヤーはどこですか?

A: IQVIA Inc.、Labcorp、Syneos Health、Charles River Laboratories、Thermo Fisher Scientific Inc.、Parexel International (MA) Corporation、WuXi AppTec、Pfizer Inc.、ICON plc、ACM Global Laboratories、Medpace、Invivoscribe, Inc.、Velocity Clinical Research、PSI、BioAgile Therapeutics Private Limited、Verilyです。

この市場レポートは、「世界の臨床試験市場」に焦点を当て、2020年から2035年までの期間における詳細な分析と予測を提供しております。

まず、市場概要では、臨床試験セグメントの定義から始まり、市場全体の概観、そして市場の推進要因、抑制要因、機会といった主要なダイナミクスが詳細に解説されております。これには、2020年から2035年までの市場収益予測(US$ Bn単位)も含まれております。

次に、主要な洞察として、以下の項目が挙げられております。主要国・地域における医療費の動向、臨床試験業界における最近の進歩、主要国・地域における臨床試験サービスプロバイダーのリスト、各地域の規制シナリオ、ポーターの5フォース分析、PESTLE分析、新規市場参入者向けの市場参入戦略、エンドユーザーにとっての主要な購買指標、パートナーシップ、コラボレーション、製品承認、合併・買収といった主要な業界イベント、そして主要競合他社が提供するサービスのベンチマーキングが含まれております。

世界の臨床試験市場分析と予測は、複数のセグメントにわたって詳細に展開されております。各セグメントでは、導入と定義、主要な調査結果や進展、そして2020年から2035年までの市場価値予測が提供され、さらに市場魅力度分析も行われております。

サービスタイプ別では、プロトコル設計、患者募集と施設特定、検査サービス、バイオアナリティカル試験サービス(細胞ベースアッセイ、ウイルス検査、血清学・免疫原性・中和抗体、バイオマーカー試験サービス、PK/PDなど)、治験薬供給・ロジスティクスサービス、臨床試験データ管理サービス、患者エンゲージメントサービス、その他のサービスが分析対象となっております。

治療領域別では、心血管疾患、神経疾患、腫瘍疾患、代謝性疾患、呼吸器疾患、自己免疫疾患、疼痛管理、感染症、その他の疾患が網羅されております。

治験フェーズ別では、フェーズ0からフェーズIVまでの各段階が分析されております。

研究デザイン別では、介入研究、観察研究、拡大アクセスが対象となっております。

介入タイプ別では、ワクチン、モノクローナル抗体、細胞・遺伝子治療、低分子化合物、その他の介入が分析されております。

スポンサータイプ別では、製薬・バイオテクノロジー企業、政府機関、非政府組織、その他のスポンサーが対象となっております。

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における主要な調査結果と2020年から2035年までの市場価値予測、および市場魅力度分析が提供されております。

さらに、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域については、それぞれ個別の詳細な市場分析と予測が提供されております。これらの地域別分析では、各地域の主要な調査結果に加え、サービスタイプ別、治療領域別、治験フェーズ別、研究デザイン別、介入タイプ別、スポンサータイプ別の市場価値予測が示されております。また、北米では米国とカナダ、欧州では英国、ドイツ、フランス、イタリア、スペイン、オランダなど、アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEANなど、ラテンアメリカではブラジル、アルゼンチン、メキシコなど、中東・アフリカではGCC諸国、南アフリカなど、特定の国やサブ地域ごとの市場価値予測も含まれております。各地域における市場魅力度分析も、これらの細分化されたカテゴリごとに行われております。

最後に、競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年時点の企業別市場シェア分析、そして主要企業の詳細なプロファイルが提供されております。プロファイル対象企業には、IQVIA Inc.、Labcorp、Syneos Health、Charles River Laboratories、Thermo Fisher Scientific Inc.、Parexel International (MA) Corporation、WuXi AppTec、Pfizer Inc.、ICON plc、ACM Global Laboratories、Medpace、Invivoscribe, Inc.、Velocity Clinical Research、PSI、BioAgile Therapeutics Private Limited、Verilyなどが含まれており、それぞれ企業概要、財務概要、事業戦略、最近の動向が記載されております。

表一覧

表01:世界の臨床試験市場価値(10億米ドル)予測、サービスタイプ別、2020年~2035年

表02:世界の臨床試験市場価値(10億米ドル)予測、生体分析試験サービス別、2020年~2035年

表03:世界の臨床試験市場価値(10億米ドル)予測、治療領域別、2020年~2035年

表04:世界の臨床試験市場価値(10億米ドル)予測、治験フェーズ別、2020年~2035年

表05:世界の臨床試験市場価値(10億米ドル)予測、研究デザイン別、2020年~2035年

表06:世界の臨床試験市場価値(10億米ドル)予測、介入タイプ別、2020年~2035年

表07:世界の臨床試験市場価値(10億米ドル)予測、スポンサータイプ別、2020年~2035年

表08:世界の臨床試験市場価値(10億米ドル)予測、地域別、2020年~2035年

表09:北米の臨床試験市場価値(10億米

*** 本調査レポートに関するお問い合わせ ***

治験(ちけん)とは、新しい医薬品や医療機器が国から製造販売の承認を得るために、人に対してその有効性(効果)と安全性(副作用など)を確認する目的で行われる臨床試験のことです。医薬品医療機器等法に基づき、厳格な科学的・倫理的基準のもとで実施されます。患者さんの健康と安全を最優先に、専門の医師や医療スタッフが協力して進める、医療の発展に不可欠なプロセスです。開発中の薬が実際に病気に効果があるか、またどのような副作用があるかを慎重に評価し、その薬が患者さんにとって安全かつ有用であるかを判断するために行われます。

この治験は、通常いくつかの段階(フェーズ)を経て行われます。まず、第I相治験では、少数の健康な成人を対象に、薬の安全性や体内での動き(薬物動態)を調べ、適切な投与量を探ります。次に、第II相治験では、比較的少数の患者さんを対象に、薬の有効性と安全性を確認し、最適な投与量や投与方法を検討します。そして、第III相治験では、多数の患者さんを対象に、既存の治療薬やプラセボ(偽薬)と比較して、薬の有効性と安全性を最終的に評価します。この段階で承認申請が行われ、承認後も第IV相治験や製造販売後調査で市販後の安全性や有効性が継続的に確認されます。

治験の最も重要な目的は、新しい医薬品や医療機器を患者さんのもとに届けるための国の承認を得ることです。これにより、これまで治療法がなかった病気や、既存の治療薬で十分な効果が得られなかった病気に対して、新たな治療選択肢を提供することが可能になります。また、治験は医学・薬学の知識を深め、医療全体の進歩に貢献します。薬の副作用や注意点を詳細に把握し、適正な使用を促すための重要な安全性情報も、治験を通じて蓄積されます。患者さんにとっては、最新の治療をいち早く受けられる機会となることもあります。

このような治験を支えるために、様々な先進技術が活用されています。例えば、治験で得られる膨大なデータを効率的かつ正確に収集・管理するための電子データ収集システム(EDC)や、データを統計的に解析するソフトウェアは不可欠です。近年では、患者さんの生体情報をリアルタイムでモニタリングするウェアラブルデバイスやIoT技術、さらには治験デザインの最適化や被験者スクリーニングに人工知能(AI)や機械学習が導入され始めています。個々の患者さんの遺伝子情報に基づいたゲノム医療やバイオマーカーの活用も進み、より効果的な治療薬の開発や個別化医療への貢献が期待されています。また、医療機関への来院負担を軽減し、自宅などでの参加を可能にする分散型治験(DCT)の導入も進んでおり、遠隔モニタリングやオンライン問診などの技術がその基盤となっています。これらの技術は、治験の効率性、正確性、そして患者さんの利便性を高める上で重要な役割を担っています。