放射性医薬品市場(放射性同位体:診断・治療用;用途別:腫瘍学、神経学、循環器学、その他)-グローバル産業分析、規模、シェア、成長、トレンド、予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

放射性医薬品市場レポート概要:2025年から2035年までの成長トレンドと展望

本レポートは、世界の放射性医薬品市場について、2025年から2035年までの成長トレンド、市場規模、シェア、および予測を詳細に分析したものです。放射性医薬品は、核医学において疾患の診断や治療に用いられる、放射性同位体と結合した化学物質であり、その市場は技術革新と医療ニーズの高まりにより、急速な拡大を遂げています。

市場概要とアナリストの見解

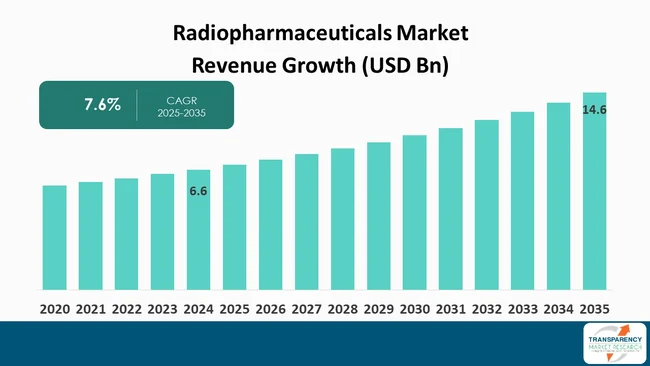

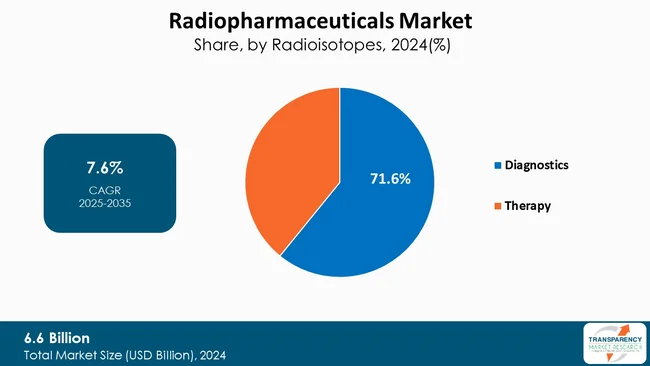

世界の放射性医薬品市場は、2024年には66億米ドルの評価額でしたが、2025年から2035年にかけて年平均成長率(CAGR)7.6%で成長し、2035年末には146億米ドルに達すると予測されています。

アナリストの見解では、核医学における技術開発の進展、標的療法や診断画像における応用拡大が、放射性医薬品市場の高い成長率を牽引しています。放射性医薬品は、がん、心臓病、神経疾患などの診断や治療に用いられる放射性同位体標識医薬品として定義されます。早期診断、個別化医療、テーラーメイド医薬品への需要増加が、革新的な放射性医薬品の開発への関心を高めています。市場の主要企業は、より高い画像精度と治療効果を持つ革新的な製品開発に研究開発投資を行っています。慢性疾患の蔓延と人口増加も需要を促進する要因です。また、製薬会社と研究機関間の協力や承認も市場成長を後押ししています。一方で、高額な製造コストと厳格な規制環境が市場成長を抑制する要因となっています。しかし、全体として、放射性医薬品市場は大幅な拡大が見込まれており、ヘルスケア分野において投資と拡大の機会が非常に大きいビジネスであると認識されています。

放射性医薬品の導入

放射性医薬品は、陽電子放出断層撮影(PET)や単一光子放出コンピューター断層撮影(SPECT)といった画像診断モダリティにおいて重要な役割を果たし、臨床医がリアルタイムで生理学的プロセスを視覚化することを可能にします。特定の臓器や組織に結合することで、特に腫瘍学、心臓病学、神経学において、疾患に関する正確な情報を提供します。また、放射性医薬品は標的療法において、がん細胞を標的とし、他の細胞への損傷を最小限に抑えるために活用されています。個別化医療と疾患の早期発見への注力は、この分野に新たな活力を与え、診断感度と治療効果を高める新しい放射性医薬品の合成と生産を促進しています。放射性医薬品は、より良い患者ケアと治療法を提供する、今日の医療における革命と言えるでしょう。

市場の主要な推進要因

1. がんおよび心血管疾患の負担増加:

世界中でがんおよび心血管疾患(CVD)の発生率が増加していることが、放射性医薬品市場の最大の成長要因です。放射性医薬品は、腫瘍学(例:PETおよびSPECTイメージング)や心臓病学(例:心筋灌流シンチグラフィー)における診断と治療の両方に利用されます。国際がん研究機関(IARC)の推計によると、2022年だけで世界中で2,000万件以上のがん新規症例が報告され、2040年までに2,800万件以上に増加すると予測されています。フルオロデオキシグルコース(18F-FDG)は、PETスキャンによる病期診断や肺がん、乳がん、大腸がんなどの診断に最も頻繁に使用される放射性医薬品の一つです。同様に、心臓病学では、テクネチウム-99m(Tc-99m)標識薬剤が冠動脈疾患(CAD)および心筋灌流イメージングのゴールドスタンダードとなっています。

非侵襲的診断装置への需要の高まりも市場成長を促進しています。従来の組織生検が侵襲的で制限的であるのに対し、放射性医薬品イメージングは高感度でリアルタイムの全身スキャンを提供します。治療用放射性医薬品であるルテチウム-177(Lu-177)とヨウ素-131(I-131)は、それぞれ進行性前立腺がんおよび甲状腺がんの治療に利用が拡大しており、市場をさらに活性化させています。平均寿命の延長と生活習慣病の増加が続く中、今後数年間は、挑戦的な画像ガイド下診断、ひいては放射性医薬品への健全な需要が見込まれます。

2. 放射性トレーサー開発における技術進歩:

放射性トレーサーの化学および画像診断装置における継続的な革新は、放射性医薬品の新たな応用分野を絶えず開拓し、市場を飛躍的に拡大させています。新たなトレーサーは、分子標的に驚くべき精度で到達し、個別化診断と治療を可能にしています。これは精密医療の主要なトレンドの一つです。例えば、神経内分泌腫瘍(NET)イメージングに用いられるガリウムトレーサーであるGa-68 DOTATATEの特定は、以前のSPECT薬剤と比較して診断感度を向上させました。Ga-68 PSMA-11やLu-177 PSMA-617のようなPSMA標的放射性医薬品は、前立腺がんの診断と治療に革命をもたらしました。Ga-68 PSMA-11は2020年にFDAによって承認され、Lu-177 PSMA-617は2022年に承認されており、イノベーションが商業的承認と応用へとどのように結びついているかを示しています。

主要な革新の一つは、オフターゲット効果を最小限に抑えつつ、非常に高線量の放射線を局所的に送達するアルファ線放出放射性医薬品です。アクチニウム-225(Ac-225)薬剤は、様々な腫瘍に対する初期臨床開発段階にあり、強力なパイプラインを示しています。PET/CTやPET/MRIのようなハイブリッドイメージング技術も、単一セッションで高感度な機能的および解剖学的情報を提供することで、放射性医薬品の応用を拡大しました。これらのプラットフォームは、高度に選択的な放射性トレーサーを必要とし、製薬会社や大学による研究開発費を促進しています。したがって、機器、標的特定、および放射線化学の進歩は、診断の有効性を高めるだけでなく、放射性医薬品の臨床的有用性の視野を広げ、市場成長の主要な推進要因となっています。

放射性医薬品市場を牽引する診断用放射性同位体

診断用放射性同位体は、放射性医薬品市場を牽引しています。その最大の強みは、PETやSPECTのような非侵襲的イメージングモダリティにおける固有の有用性であり、生理学的機能の適切な視覚化を可能にし、早期かつ正確な疾患診断をもたらします。この側面は、腫瘍学において非常に重要であり、腫瘍の早期発見は治療の成功率を大幅に高めます。さらに、慢性疾患患者の増加と高齢化社会が、効率的な診断検査への需要を生み出しています。予防医療へのシフトに伴い、正確な診断検査への需要はかつてないほど高まっています。テクネチウム-99mやフッ素-18のような診断用放射性同位体は、その利用可能な半減期の長さとイメージング特性に基づいて選択され、日常的な臨床使用に非常に適しています。加えて、プロセスおよび技術革新は、これらの放射性同位体へのアクセスと利用を拡大し、その使用をさらに広げています。放射性医薬品の承認プロセスと製造施設の設立も市場拡大に貢献しています。ヘルスケアが早期診断とより個別化された治療法へと向かう中、診断用放射性同位体は放射性医薬品の市場リーダーとなり、患者の治療と転帰に大きく影響を与えるでしょう。

放射性医薬品市場の地域別展望

北米が放射性医薬品市場で最大のシェアを占めています。第一に、この地域は、高度な医療施設と研究開発への高い投資レベルを含む、確立された医療インフラを誇っています。この環境は、特に標的療法や診断画像における革新と新しい放射性医薬品の迅速な導入を促進します。第二に、がんや心血管疾患などの慢性疾患の有病率の増加が、効果的な治療および診断ソリューションへの需要を牽引しています。北米の高齢化人口は、高齢者がこれらの疾患を発症する可能性が高いことから、このニーズをさらに増幅させています。さらに、この地域に主要な製薬会社やバイオテクノロジー企業が存在することで、協力が促進され、新しい放射性医薬品の開発が強化されます。米国食品医薬品局(FDA)のような規制機関も、新製品の承認に積極的であり、進歩が効率的に市場に到達することを保証しています。

放射性医薬品市場の主要プレーヤー分析

世界の放射性医薬品市場の主要プレーヤーは、イノベーション、技術進歩、および提携に投資しています。彼らの目的は、検査の精度を向上させ、製品を多様化し、より強力な市場プレゼンスを獲得することで、進化するヘルスケア市場で優位に立つことです。主要なプレーヤーには、Advanced Accelerator Applications、Bayer AG、Eli Lilly and Company、GE HealthCare、ITM Isotopen Technologien München AG、Jubilant Pharma Limited、Lantheus Holdings, Inc.、Nihon Medi-Physics、Siemens Healthineers AG、Telix Pharmaceuticalsなどが挙げられます。これらの各プレーヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向といったパラメータに基づいて、放射性医薬品市場調査レポートでプロファイルされています。

放射性医薬品市場の主要な動向

* 2025年3月、CuriumはMonrol Curiumを買収し、ルテチウム-177放射性同位体の信頼性の高い供給を確保し、がん標的放射性医薬品の開発のための生産を拡大しました。

* 2025年2月、CellBionはMSD(Merck & Co.)と提携し、進行性前立腺がん患者を対象に、Keytruda療法と組み合わせた放射性薬剤の臨床試験を実施することを発表しました。

放射性医薬品市場のスナップショットとセグメンテーション

* 2024年の市場規模: 66億米ドル

* 2035年の予測値: 146億米ドル

* CAGR(2025-2035年): 7.6%

* 予測期間: 2025-2035年

* 過去データ: 2020-2023年

* 定量的単位: 億米ドル

本レポートには、セグメント分析および地域レベル分析が含まれています。さらに、定性分析には、推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションでは、競争マトリックスと企業プロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務)が提供されます。

セグメンテーションの内訳:

* 放射性同位体:

* 診断用: フッ素-18(F-18)(フルオロデオキシグルコース(FDG)、フッ化ナトリウム、フルシコビン、フロルベタピル、フロルベタベン、その他)、ガリウム-68(Ga-68)(ドタテート、ドタトック、PSMA-11)、テクネチウム-99m(Tc-99m)、ヨウ素-123(I-123)、その他(インジウム-111(In-111)、銅-64(Cu-64)、ガリウム-67(Ga-67)など)。

* 治療用: ヨウ素-131(I-131)、イットリウム-90(Y-90)、ルテチウム-177(Lu-177)(Lu-PSMA-617、Lu-DOTA-TATE)、その他(サマリウム-153(Sm-153)、ストロンチウム-89(St-89)など)。

* 用途:

* 腫瘍学: 前立腺がん、乳がん、神経内分泌腫瘍、甲状腺がん、大腸がん、肝臓がん、その他(リンパ腫、骨がんなど)。

* 神経学: アルツハイマー病、パーキンソン病、その他(てんかんなど)。

* 心臓病学

* その他(骨イメージング、ネフローゼ症候群など)。

* エンドユーザー: 病院、診断・画像診断センター、その他(CRO、学術・研究機関など)。

* 対象地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、中国、インド、日本、韓国、オーストラリア・ニュージーランド、ブラジル、メキシコ、アルゼンチン、GCC諸国、南アフリカ。

本レポートは、放射性医薬品市場の包括的な理解を提供し、市場参加者や投資家が将来の戦略を策定するための貴重な洞察を提供します。

## よくあるご質問

Q: 2024年における世界の放射性医薬品市場規模はどのくらいでしたか?

A: 2024年には66億米ドルと評価されました。

Q: 2035年までに放射性医薬品市場の予測規模はどのくらいですか?

A: 2035年末までに146億米ドルを超えると予測されています。

Q: 放射性医薬品市場を牽引する要因は何ですか?

A: がんおよび心血管疾患の負担増加、ならびに放射性トレーサー開発における技術的進歩です。

Q: 予測期間中、放射性医薬品産業はどのくらい成長すると予測されていますか?

A: 2025年から2035年にかけて、年平均成長率 (CAGR) 7.6%で成長すると予測されています。

Q: 予測期間中、どの地域が放射性医薬品市場で最大のシェアを占めると予測されていますか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予測されています。

Q: 主要な放射性医薬品プロバイダーはどこですか?

A: Advanced Accelerator Applications、Bayer AG、Eli Lilly and Company、GE Healthcare、ITM Isotopen Technologien München AG、Jubilant Pharma Limited、Lantheus Holdings, Inc.、日本メディカルアイソトープ、Siemens Healthineers AG、Telix Pharmaceuticalsなどです。

この市場レポートは、世界の放射性医薬品市場に関する包括的な分析を提供いたします。市場の定義、範囲、セグメンテーション、主要な調査目的、および調査のハイライトを明確に提示しております。調査は、厳格な仮定と研究方法論に基づいて実施されており、その結果はエグゼクティブサマリーとしてまとめられています。これにより、2020年から2035年までのグローバル放射性医薬品市場の全体像と主要な動向を迅速に把握することが可能です。

市場概要では、放射性医薬品の導入と定義に始まり、市場の全体像が示されます。市場のダイナミクスについては、成長を促進する「ドライバー」、市場拡大を阻害する「阻害要因」、そして将来的な成長機会となる「機会」が詳細に分析されています。また、2020年から2035年までの市場収益予測(US$ Bn)を含む、グローバル放射性医薬品市場の分析と予測が提供されます。

本レポートでは、市場に関する重要な洞察が多角的に提供されています。具体的には、FDA承認済みの放射性医薬品製品、主要疾患の疫学、主要国・地域別の償還シナリオ、価格分析、パイプライン分析、技術的進歩と開発、放射線治療における先駆的な標的化に関する洞察、国・地域別の規制シナリオ、主要な業界イベント(製品発売、主要なM&Aなど)、そして主要国における放射線治療センターの数が含まれます。

放射性同位体別のグローバル放射性医薬品市場分析と予測では、まず導入と定義がなされ、主要な発見と開発が提示されます。2020年から2035年までの放射性同位体別の市場価値予測が詳細に示されており、診断用と治療用に大別されます。診断用放射性同位体には、フッ素-18(F-18)としてフルデオキシグルコース(FDG)、フッ化ナトリウム、フルシクロビン、フロルベタピル、フロルベタベンなどが、ガリウム-68(Ga-68)としてドタテート、ドタトック、PSMA-11などが、テクネチウム-99m(Tc-99m)、ヨウ素-123(I-123)、その他が含まれます。治療用放射性同位体には、ヨウ素-131(I-131)、イットリウム-90(Y-90)、ルテチウム-177(Lu-177)としてLu-PSMA-617、Lu-DOTA-TATEなどが、その他が含まれます。各放射性同位体について、市場の魅力度分析も行われています。

アプリケーション別のグローバル放射性医薬品市場分析と予測では、導入と定義、主要な発見と開発が示され、2020年から2035年までのアプリケーション別の市場価値予測が提供されます。主要なアプリケーション分野は、腫瘍学(前立腺がん、乳がん、神経内分泌腫瘍、甲状腺がん、結腸直腸がん、肝臓がん、その他)、神経学(アルツハイマー病、パーキンソン病、その他)、心臓病学、その他に分類されます。各アプリケーション分野についても、市場の魅力度分析が実施されています。

エンドユーザー別のグローバル放射性医薬品市場分析と予測では、導入と定義、主要な発見と開発が示され、2020年から2035年までのエンドユーザー別の市場価値予測が提供されます。主要なエンドユーザーは、病院、診断・画像診断センター、その他に分類されます。各エンドユーザーセグメントについても、市場の魅力度分析が行われています。

地域別のグローバル放射性医薬品市場分析と予測では、主要な発見が提示され、2020年から2035年までの地域別の市場価値予測が提供されます。対象地域は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカです。各地域については、さらに詳細な分析が行われています。具体的には、各地域の導入、主要な発見、そして2020年から2035年までの放射性同位体別、アプリケーション別、エンドユーザー別の市場価値予測が提供されます。北米市場は米国とカナダに、欧州市場はドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、その他欧州に、アジア太平洋市場は中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他アジア太平洋に、ラテンアメリカ市場はブラジル、メキシコ、アルゼンチン、その他ラテンアメリカに、中東・アフリカ市場はGCC諸国、南アフリカ、その他中東・アフリカに細分化され、それぞれ国・地域別の市場価値予測と魅力度分析が実施されています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業規模別、ティア別)、2024年時点の企業別市場シェア分析が提供されます。さらに、Advanced Accelerator Applications、Bayer AG、Eli Lilly and Company、GE Healthcare、ITM Isotopen Technologien München AG、Jubilant Pharma Limited、Lantheus Holdings, Inc.、Nihon Medi-Physics、Siemens Healthineers AG、Telix Pharmaceuticalsといった主要企業の詳細な企業プロファイルが含まれています。各プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が網羅されています。

表一覧

表01: 世界の放射性医薬品市場価値(US$ Bn)予測、放射性同位体別、2020年~2035年

表02: 世界の放射性医薬品市場価値(US$ Bn)予測、診断別、2020年~2035年

表03: 世界の放射性医薬品市場価値(US$ Bn)予測、フッ素-18 (F-18)別、2020年~2035年

表04: 世界の放射性医薬品市場価値(US$ Bn)予測、ガリウム-68 (Ga-68)別、2020年~2035年

表05: 世界の放射性医薬品市場価値(US$ Bn)予測、治療別、2020年~2035年

表06: 世界の放射性医薬品市場価値(US$ Bn)予測、ルテチウム-177 (Lu-177)別、2020年~2035年

表07: 世界の放射性医薬品市場価値(US$ Bn)予測、用途別、2020年~2035年

表08: 世界の放射性医薬品市場価値(US$ Bn)予測、腫瘍学別、2020年~2035年

表09: 世界の放射性医薬品市場価値(US$ Bn)予測、神経学別、2020年~2035年

表10: 世界の放射性医薬品市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表11: 世界の放射性医薬品市場価値(US$ Bn)予測、地域別、2020年~2035年

表12: 北米の放射性医薬品市場価値(US$ Bn)予測、国別、2020年~2035年

表13: 北米の放射性医薬品市場価値(US$ Bn)予測、放射性同位体別、2020年~2035年

表14: 北米の放射性医薬品市場価値(US$ Bn)予測、診断別、2020年~2035年

表15: 北米の放射性医薬品市場価値(US$ Bn)予測、フッ素-18 (F-18)別、2020年~2035年

表16: 北米の放射性医薬品市場価値(US$ Bn)予測、ガリウム-68 (Ga-68)別、2020年~2035年

表17: 北米の放射性医薬品市場価値(US$ Bn)予測、治療別、2020年~2035年

表18: 北米の放射性医薬品市場価値(US$ Bn)予測、ルテチウム-177 (Lu-177)別、2020年~2035年

表19: 北米の放射性医薬品市場価値(US$ Bn)予測、用途別、2020年~2035年

表20: 北米の放射性医薬品市場価値(US$ Bn)予測、腫瘍学別、2020年~2035年

表21: 北米の放射性医薬品市場価値(US$ Bn)予測、神経学別、2020年~2035年

表22: 北米の放射性医薬品市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表23: 欧州の放射性医薬品市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表24: 欧州の放射性医薬品市場価値(US$ Bn)予測、放射性同位体別、2020年~2035年

表25: 欧州の放射性医薬品市場価値(US$ Bn)予測、診断別、2020年~2035年

表26: 欧州の放射性医薬品市場価値(US$ Bn)予測、フッ素-18 (F-18)別、2020年~2035年

表27: 欧州の放射性医薬品市場価値(US$ Bn)予測、ガリウム-68 (Ga-68)別、2020年~2035年

表28: 欧州の放射性医薬品市場価値(US$ Bn)予測、治療別、2020年~2035年

表29: 欧州の放射性医薬品市場価値(US$ Bn)予測、ルテチウム-177 (Lu-177)別、2020年~2035年

表30: 欧州の放射性医薬品市場価値(US$ Bn)予測、用途別、2020年~2035年

表31: 欧州の放射性医薬品市場価値(US$ Bn)予測、腫瘍学別、2020年~2035年

表32: 欧州の放射性医薬品市場価値(US$ Bn)予測、神経学別、2020年~2035年

表33: 欧州の放射性医薬品市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表34: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表35: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、放射性同位体別、2020年~2035年

表36: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、診断別、2020年~2035年

表37: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、フッ素-18 (F-18)別、2020年~2035年

表38: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、ガリウム-68 (Ga-68)別、2020年~2035年

表39: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、治療別、2020年~2035年

表40: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、ルテチウム-177 (Lu-177)別、2020年~2035年

表41: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、用途別、2020年~2035年

表42: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、腫瘍学別、2020年~2035年

表43: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、神経学別、2020年~2035年

表44: アジア太平洋地域の放射性医薬品市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表45: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表46: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、放射性同位体別、2020年~2035年

表47: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、診断別、2020年~2035年

表48: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、フッ素-18 (F-18)別、2020年~2035年

表49: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、ガリウム-68 (Ga-68)別、2020年~2035年

表50: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、治療別、2020年~2035年

表51: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、ルテチウム-177 (Lu-177)別、2020年~2035年

表52: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、用途別、2020年~2035年

表53: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、腫瘍学別、2020年~2035年

表54: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、神経学別、2020年~2035年

表55: ラテンアメリカの放射性医薬品市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表56: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表57: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、放射性同位体別、2020年~2035年

表58: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、診断別、2020年~2035年

表59: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、フッ素-18 (F-18)別、2020年~2035年

表60: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、ガリウム-68 (Ga-68)別、2020年~2035年

表61: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、治療別、2020年~2035年

表62: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、ルテチウム-177 (Lu-177)別、2020年~2035年

表63: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、用途別、2020年~2035年

表64: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、腫瘍学別、2020年~2035年

表65: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、神経学別、2020年~2035年

表66: 中東およびアフリカの放射性医薬品市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

放射性医薬品は、診断や治療を目的として体内に投与される、放射性同位元素(ラジオアイソトープ)を標識として含む医薬品でございます。これらは、特定の臓器や組織に集積する性質を持つ薬効成分と、放射線を放出する放射性核種から構成されており、その放射線を外部から検出したり、局所的に作用させたりすることで、病気の診断や治療に貢献いたします。

種類としましては、主に診断用と治療用に大別されます。診断用は、微量の放射線を放出し、その分布を画像化することで臓器の形態や機能を評価します。代表例は、SPECT(単光子放射断層撮影)用のテクネチウム99m(Tc-99m)標識薬剤や、PET(陽電子放射断層撮影)用のフッ素18-フルオロデオキシグルコース(F-18 FDG)などで、がん、心臓病、脳疾患、炎症などの診断に不可欠です。一方、治療用は、高エネルギーの放射線(ベータ線やアルファ線など)を放出する核種を使用し、がん細胞や過剰な組織を局所的に破壊します。例えば、甲状腺疾患治療のヨウ素131(I-131)、骨転移痛緩和のストロンチウム89(Sr-89)、神経内分泌腫瘍や前立腺がん治療のルテチウム177(Lu-177)標識薬剤などがあり、患者様の治療に貢献しております。

放射性医薬品の用途は非常に多岐にわたります。診断分野では、がんの転移評価、心筋虚血、脳血流、腎機能、骨代謝など、全身の様々な疾患の診断に活用されております。治療分野では、甲状腺疾患の根治治療、がんの骨転移による痛みの緩和、そして特定の進行がんに対する標的放射線治療として、その重要性が増しております。これらの医薬品は、病変部位をピンポイントで特定し、効果的な治療を可能にする個別化医療の推進にも貢献しております。

関連技術としましては、まず放射性核種の製造技術が挙げられます。サイクロトロンや原子炉で製造された核種を薬効成分と結合させる標識化技術は、品質と有効性を左右する重要な工程です。放射化学的純度、無菌性、発熱性などの厳格な品質管理技術も不可欠でございます。医療現場では、放射線防護の観点から、専門知識を持つ医療従事者による適切な投与と、遮蔽設備を備えた管理区域での取り扱いが求められます。診断においては、SPECT装置やPET装置といった高度な画像診断装置が用いられ、得られたデータを解析し、病変を正確に特定する画像再構成・定量解析技術が発展しております。使用後の放射性廃棄物の適切な管理と処理も重要な課題です。さらに、より安全で効果的な新規放射性医薬品の開発、標識化技術の改良、個別化医療への応用を目指した研究開発も活発に進められております。