整形外科医療機器市場(製品タイプ:関節再建、外傷固定、脊椎デバイス、スポーツ医学・関節鏡デバイス、オルソバイオロジクス、デンタルインプラント、その他;解剖学的部位:上肢、下肢、脊椎;用途:開放手術、低侵襲手術・関節鏡手術、ロボット支援・ナビゲーション支援手術、その他)-世界市場分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用医療機器市場に関する詳細なレポートの概要です。この市場は、筋骨格系疾患の増加、スポーツ関連および外傷性損傷の発生率の上昇、そして技術の著しい進歩によって成長が促進されています。

市場見通し2035

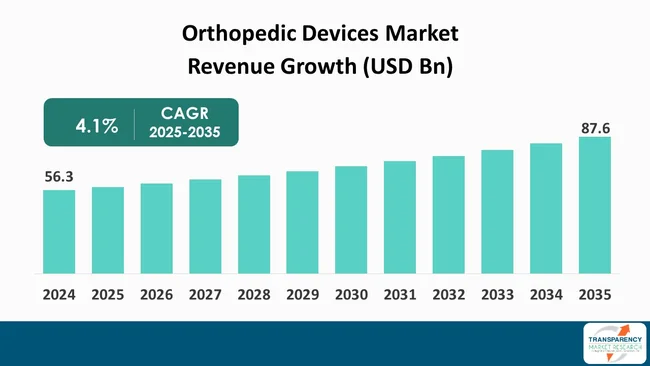

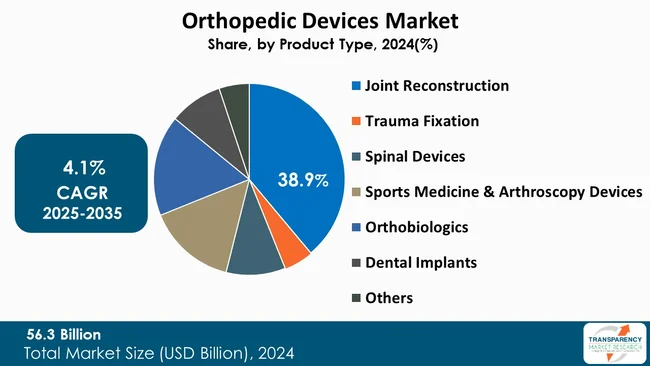

世界の整形外科用医療機器市場は、2024年に563億米ドルの規模に達し、2035年までには876億米ドルに拡大すると予測されています。2025年から2035年までの予測期間において、年平均成長率(CAGR)は4.1%で推移する見込みです。市場の主要企業には、Stryker、Johnson & Johnson、Medtronicなどが挙げられます。2024年には北米が市場を支配し、収益シェアの46.2%を占めました。製品タイプ別では、関節再建セグメントが2024年に38.9%の主要な市場シェアを保持しています。

アナリストの見解

アナリストの見解によれば、整形外科用医療機器市場は、筋骨格系疾患やスポーツ傷害の増加により著しい成長を遂げています。ライフスタイルの変化、都市化、スポーツ活動への傾倒が変形性関節症、骨折、靭帯捻挫の増加につながっていると報告されています。新たな整形外科的疾患の発生は、インプラント、固定器具、関節再建システムの需要を大幅に押し上げています。肥満の有病率の上昇も関節疾患の発生増加を招き、世界中の医療施設で高度な整形外科用医療機器に対する高い需要を生み出しています。

外科的処置へのアクセス向上と医療施設の発展も、特に新興経済国において、整形外科用医療機器市場の重要な推進要因となっています。低侵襲手術技術の進歩は回復期間を短縮し、その結果、患者は整形外科手術を受けることに前向きになっています。さらに、地域医療政策の進展と医療普及率の上昇が、患者が整形外科的処置を選択する後押しとなっています。

最近の整形外科用医療機器市場のトレンドは、先進的な生体材料の応用、3D技術の利用、インプラントの個別化の増加を強調しています。患者固有のインプラントの主な利点は、適合性の向上、機能性の高さ、術後合併症の発生確率の低下です。さらに、外来整形外科手術と外来手術センターの利用への継続的な傾向も、効率性と低コストを優先する製品革新に著しく貢献しています。遠隔患者モニタリングやe-リハビリテーションなどの健康情報技術は、術後ケアに現在使用されており、より良い患者転帰をもたらしています。

整形外科用医療機器市場の競争環境は、継続的な革新と製品差別化に焦点を当てた戦略的取り組みを特徴としています。現代の外科技術に有利な新しいインプラントタイプ、生体吸収性製品、革新的な固定器具の開発に向けて研究開発投資が行われています。加えて、多くの業界プレーヤーは、合併、買収、流通契約などの動きを通じて地理的範囲を拡大するために戦略的パートナーシップを構築しています。

整形外科用医療機器市場の概要

整形外科用医療機器とは、靭帯、骨、関節、筋肉からなる筋骨格系の機能をサポート、安定化、または強化するために設計された医療器具を指します。これらの機器には、固定器具、関節インプラント、義肢、装具などが含まれ、失われた機能を回復させるだけでなく、関節、骨、靭帯の疾患による痛みを軽減し、より優れた利点を提供します。これらは、脊椎の再調整、関節置換、骨折の固定、そして装具やブレースを使用したリハビリテーションに利用されます。

最も一般的に使用される整形外科用医療機器は、膝、股関節、肩の置換手術で使用されるような関節置換インプラントです。これらのインプラントは自然な関節に似たデザインであり、重度の痛みを著しく軽減し、患者が日常生活活動を行う能力を回復させます。同様に、ネジ、プレート、ロッドなどの外傷固定器具は、骨折した骨を再調整し、自然治癒を促進することで骨折の修復を可能にします。さらに、様々な脊椎用医療機器は、脊柱側弯症、変性脊椎疾患、椎間板ヘルニアに対する非外科的治療選択肢を提供します。この多様なカテゴリーには、脊椎固定器具、動的安定化ツール、椎体間ケージが含まれ、適切な脊椎のアライメントを回復させます。

生体材料の最近の進歩は、整形外科用医療機器の寿命、生体適合性、統合能力といった主要な側面を大幅に改善し、合併症発生の可能性を低減しています。義肢のデザインは、動きと形態の両方で自然な肢に密接に似るように工夫されています。さらに、現代の材料の使用とセンサーの組み込みにより、より高い適応性が可能になっています。

市場の推進要因

整形外科用医療機器市場の主な推進要因は以下の通りです。

1. 高齢化人口の増加:

高齢化人口の増加は、整形外科用医療機器市場の主要な推進要因の一つです。高齢者は、骨粗鬆症、変形性関節症、変性脊椎疾患などの筋骨格系疾患にかかりやすい傾向があります。加齢とともに骨は強度を失い、関節は弾力性を失うため、骨折固定、関節置換手術、脊椎治療が不可欠となります。これらの人口動態の変化は、固定システム、義肢、インプラントに対する継続的なニーズを提供し、高齢者の移動性と自立性を維持するために整形外科的ソリューションを優先事項としています。

世界の平均寿命が延びるにつれて、先進国および新興経済国では60歳以上の個人の割合が急速に増加しています。この人口動態の変化は、変性関節疾患、股関節骨折、脊椎疾患の有病率の上昇をもたらしました。その結果、整形外科手術や、装具やブレースなどのリハビリテーション補助器具の需要が増加しています。高齢化人口は、回復期間が短くリスクが少ない低侵襲整形外科手術への移行を推進しています。したがって、侵襲性の低いソリューションは、より安全で魅力的なものとなるでしょう。診療所、病院、医療機器企業は、整形外科部門を拡大し、生体吸収性材料、軽量インプラント、高齢患者向けに特別に設計されたカスタマイズされたソリューションを含む新しい技術を開発することで、既存の顧客ニーズに積極的に対応しています。

2. ロボットおよびコンピューター支援外科ツールの開発:

整形外科用医療機器市場の変革的な成長を推進する主要な要因は、ロボットおよびコンピューター支援外科技術の進歩です。これらの革新は手術の精度を向上させ、外科医が複雑な手術をより高い精度で術前計画し、実行することを可能にしています。整形外科手術において、ロボットシステムはリアルタイムの更新情報を提供し、ヒューマンエラーを最小限に抑えます。このレベルの精度は、正確なアライメント、優れたインプラント配置、そして患者転帰の改善につながります。

ロボット支援手術は、回復期間と合併症のリスクも低減し、整形外科手術を受ける患者に利益をもたらします。侵襲性を最小限に抑えることで、これらのプラットフォームは手術中の失血、感染リスク、入院期間を削減することができます。これは患者転帰を向上させ、医療専門家が治療費を削減し、資源利用を最適化するのに役立ちます。

ロボット技術を補完するのは、ナビゲーションシステムやデジタル画像プラットフォームなどのコンピューター支援ツールであり、これらはオーダーメイドの外科計画を促進します。これらのツールは、患者固有のデータを収集・統合し、インプラントが問題なく適合し、アライメントされることを可能にするカスタムアプローチを考案します。高度な視覚化および術前モデリングツールを活用することで、外科医は合併症を予測でき、より円滑な手術と著しい長期的な転帰につながります。

さらに、整形外科用医療機器開発者は、整形外科用医療機器分野の再設計のために、ロボットおよびコンピューター支援技術をますます統合しています。ロボットシステムとの互換性を確保するように設計されたインプラントおよび固定システムは、外科的統合を合理化しています。

関節再建セグメントが世界の整形外科用医療機器市場を牽引

関節再建セグメントは、現在の整形外科用医療機器市場を支配しています。これは、変形性関節症や関節リウマチなどの関節疾患が世界的に蔓延しているためです。これらの病状は通常、強い痛みと可動性の制限を伴い、手術の必要性を高めています。インプラント材料、製品設計、低侵襲手術方法における技術的改善が、関節再建手術の成功に大きく貢献してきました。このセグメントは、患者の知識の向上、手術件数の増加、オーダーメイドで長持ちするインプラントの入手可能性により、整形外科用医療機器市場のリーダーとしての地位を継続的に強化しています。

整形外科用医療機器市場の地域別見通し

最新の整形外科用医療機器業界分析によると、北米は2024年に市場シェアの46.2%を占め、最大の市場シェアを獲得しました。これは、同地域の確立された医療インフラ、高い医療費支出、先進医療技術の広範な応用によるものです。骨粗鬆症、関節炎、スポーツ関連の怪我などの整形外科的疾患の発生率が同地域では非常に高く、外科器具、脊椎インプラント、外傷固定器具に対する高い需要につながっています。医療提供者を奨励する償還措置も、患者が整形外科的処置にアクセスできる状態を維持する上で重要な役割を果たしています。

さらに、北米は強固な研究施設基盤、優秀な外科医、継続的な技術進歩にも恵まれています。低侵襲手術やロボット手術のような複雑な外科的処置を早期に受け入れる同地域の姿勢は、整形外科用器具の使用と開発において先駆者となっています。

整形外科用医療機器市場の主要プレーヤー分析

整形外科用医療機器市場で事業を展開する企業は、製品ポートフォリオの革新、未来的な生体材料の採用、ロボット支援プラットフォームとのデバイスの技術的互換性の促進に注力しています。Stryker、Johnson & Johnson、Zimmer Biomet、Medtronic、Smith+Nephew、Enovis Corporation、NuVasive, Inc.、Globus Medical、Orthofix Medical Inc.、Össur、Arthrex, Inc.、Ottobock、Exactech, Inc.、MicroPort Scientific Corporation、CONMED Corporationなどが、世界の市場で事業を展開する主要なプレーヤーの一部です。これらの各プレーヤーは、企業概要、事業戦略、財務概要、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、整形外科用医療機器業界調査レポートでプロファイルされています。

整形外科用医療機器市場の主要な動向

整形外科用医療機器市場における最近の主要な動向は以下の通りです。

* 2025年6月、Arthrexは、幅広い整形外科症例に利用できるバッテリー駆動システムであるSynergy Powerの発売を発表しました。Synergy Powerシステムは、外傷および関節形成術、スポーツ、遠位四肢の症例を含む整形外科分野でシステムを多用途にするための幅広いアタッチメントとブレードを提供します。

* 2023年10月、Johnson & Johnson MedTechは、欧州市場でのVELYS Robotic-Assisted Solutionの発売を発表しました。VELYS Robotic-Assisted Solutionは、独自のNATURAL CONTROL Technologyを利用した初のテーブルマウント型イメージレスソリューションであり、切断ブロックを必要とせずに、正確で再現性のある外科医制御の切断を実行するために鋸の切断平面を維持します。

市場概要と分析

市場の概要は以下の通りです。

* 2024年の市場規模:563億米ドル

* 2035年の予測値:876億米ドル

* CAGR(2025年~2035年):4.1%

* 予測期間:2025年~2035年

* 過去データ:2020年~2023年

* 定量的単位:10億米ドル

市場分析には、セグメント分析および地域レベルの分析が含まれます。さらに、定性分析には、推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれます。競争環境は競争マトリックスで示され、企業プロファイルセクションには、概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報が含まれます。

市場のセグメンテーション

整形外科用医療機器市場は、以下の主要なセグメントに分類されます。

* 製品タイプ別:

* 関節再建: 股関節置換、膝関節置換、肩関節置換、その他(肘関節置換など)

* 外傷固定: 金属プレート&スクリュー、ピン&ワイヤー、ネイル&ロッド、その他

* 脊椎用医療機器:

* 脊椎固定器具: 腰椎用、頸椎用、胸椎用、椎体間固定器具、椎体圧迫骨折(VCF)器具(椎体形成術器具、バルーン椎体形成術器具)、その他(椎体置換(VBR)器具など)

* モーションプリザベーションデバイス/非固定デバイス: 動的安定化、人工椎間板、その他

* スポーツ医学、関節鏡検査、軟部組織修復:

* 膝関節鏡検査器具

* 肩関節鏡検査器具

* 股関節鏡検査器具

* 足首関節鏡検査器具

* その他(手首関節鏡検査器具など)

* 骨生物製剤:

* 骨移植片代替品

* 骨成長刺激装置

* その他

* 整形外科用手術器具:

* 手術用ドリル

* 鋸

* リーマー

* その他

* その他(骨折治療システム、骨刺激装置など)

* 用途別:

* 病院

* 整形外科クリニック

* 外来手術センター

* その他

* 地域別:

* 北米: 米国、カナダ

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他欧州

* アジア太平洋: 中国、日本、インド、韓国、オーストラリア、その他アジア太平洋

* ラテンアメリカ: ブラジル、メキシコ、その他ラテンアメリカ

* 中東・アフリカ: GCC諸国、南アフリカ、その他中東・アフリカ

主要企業

整形外科用医療機器市場で事業を展開している主要企業には、以下が含まれます。

* DePuy Synthes (Johnson & Johnson Services, Inc.)

* Zimmer Biomet Holdings, Inc.

* Stryker Corporation

* Medtronic plc

* Smith & Nephew plc

* Globus Medical, Inc.

* NuVasive, Inc.

* Arthrex, Inc.

* CONMED Corporation

* Orthofix Medical Inc.

* Wright Medical Group N.V. (Stryker Corporationの一部)

* SeaSpine Holdings Corporation

* DJO Global (Colfax Corporationの一部)

* Integra LifeSciences Holdings Corporation

* LimaCorporate S.p.A.

* MicroPort Scientific Corporation

* B. Braun Melsungen AG

* aap Implantate AG

* Amplitude Surgical SA

* Exactech, Inc.

* その他

これらの企業は、市場での競争力を維持するために、製品の革新、戦略的提携、合併・買収、地理的拡大などの様々な戦略を採用しています。

よくある質問

Q: 2024年における世界の整形外科用医療機器市場規模はどのくらいでしたか?

A: 2024年の世界の整形外科用医療機器市場は、563億米ドルと評価されました。

Q: 2035年には、世界の整形外科用医療機器産業はどのくらいの規模になる見込みですか?

A: 世界の整形外科用医療機器産業は、2035年末までに876億米ドル以上に達すると予測されています。

Q: 整形外科用医療機器市場を牽引する要因は何ですか?

A: 世界の高齢化人口の増加、変形性関節症や骨粗鬆症などの筋骨格系疾患の有病率の上昇、スポーツ関連および外傷性損傷の発生率の増加、そしてより効果的で低侵襲な処置につながる著しい技術進歩などが、整形外科用医療機器市場の拡大を牽引する要因の一部です。

Q: 予測期間中の世界の整形外科用医療機器産業の年平均成長率(CAGR)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、年平均成長率は4.1%になると予測されています。

Q: 世界の整形外科用医療機器市場における主要企業はどこですか?

A: ストライカー、ジョンソン・エンド・ジョンソン、ジンマー・バイオメット、メドトロニック、スミス・アンド・ネフュー、エノビス・コーポレーション、ニューベイシブ、グローバス・メディカル、オーソフィックス・メディカル、オズール、アースレックス、オットーボック、エグザクテック、マイクロポート・サイエンティフィック・コーポレーション、およびコンメッド・コーポレーションです。

この市場レポートは、「世界の整形外科用医療機器市場」に焦点を当て、2020年から2035年までの詳細な分析と予測を提供しています。レポートは、市場の概要、セグメントの定義、および市場の動向(促進要因、抑制要因、機会)について包括的に解説しています。また、この期間における市場収益予測(US$ Bn単位)も提示されており、市場の全体像を把握することができます。

主要な洞察として、各国の医療費支出、整形外科用医療機器における技術的進歩、価格動向、および主要地域における規制シナリオが詳細に分析されています。さらに、ポーターの5フォース分析やPESTLE分析といった戦略的フレームワークを用いて市場環境が評価されており、新規参入企業向けの市場参入戦略や、エンドユーザーにとっての主要な購入指標も提供されています。業界の主要イベント(パートナーシップ、コラボレーション、製品承認、M&Aなど)や、主要競合他社が提供する製品のベンチマーク分析も含まれており、市場の競争状況と進化を深く理解するための情報が網羅されています。

世界の整形外科用医療機器市場は、製品タイプ別に詳細に分析・予測されています。主要な製品タイプには、関節再建(股関節、膝関節、肩関節置換術など)、外傷固定(金属プレート・スクリュー、ピン・ワイヤー、ネイル・ロッドなど)、脊椎デバイス(脊椎固定術デバイス、椎体圧迫骨折(VCF)デバイス、モーションプリザベーションデバイス/非固定術デバイスなど)が含まれます。脊椎デバイスのサブカテゴリには、腰椎、頸椎、胸椎、椎体間固定デバイス、椎体形成術デバイス、椎体形成術デバイス、ダイナミック安定化デバイス、人工椎間板置換デバイス、棘突起間スペーサー、髄核プロテーゼなどが挙げられます。その他、スポーツ医学・関節鏡デバイス(縫合アンカー、関節鏡など)、整形外科用生物製剤(骨移植片、骨代替品、粘弾性補給剤、成長因子など)、歯科インプラント、およびその他の製品タイプについても、2020年から2035年までの市場価値予測と市場魅力度分析が提供されています。

さらに、市場は解剖学的部位別、用途別、およびエンドユーザー別に細分化された分析が行われています。解剖学的部位別では、上肢、下肢、脊椎に分類され、それぞれの市場価値予測と魅力度分析が示されています。用途別では、開腹手術、低侵襲/関節鏡手術、ロボット支援・ナビゲーション支援手術、およびその他の手術方法に焦点を当てた分析が提供されています。エンドユーザー別では、病院、整形外科クリニック、外来手術センター、およびその他の施設が対象とされており、各セグメントにおける市場の動向と将来性が評価されています。これらの分析は、各セグメントの定義と主要な発見/開発を含み、2020年から2035年までの市場価値予測と市場魅力度分析が提示されています。

地域別の分析では、世界の整形外科用医療機器市場が北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域に分けられ、それぞれの市場価値予測と魅力度分析が提供されています。各地域セクションでは、主要な発見事項が提示された上で、製品タイプ別、解剖学的部位別、用途別、エンドユーザー別、そして国/サブ地域別の詳細な市場価値予測が2020年から2035年まで行われています。例えば、北米では米国とカナダ、ヨーロッパでは英国、ドイツ、フランス、イタリア、スペイン、オランダなどが、アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEAN諸国などが、ラテンアメリカではブラジル、アルゼンチン、メキシコなどが、中東・アフリカではGCC諸国、南アフリカなどが個別に分析されています。これにより、地域ごとの市場特性と成長機会が深く掘り下げられています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)と、2024年時点での企業別市場シェア分析が提供されています。また、Stryker、Johnson & Johnson、Zimmer Biomet、Medtronic、Smith+Nephew、Enovis Corporation、NuVasive, Inc.、Globus Medical、Orthofix Medical Inc.、Össur、Arthrex, Inc.、Ottobock、Exactech, Inc.、MicroPort Scientific Corporation、CONMED Corporationといった主要な競合他社15社の詳細な企業プロファイルが含まれています。各プロファイルには、企業概要、財務概要、事業戦略、および最近の動向が記載されており、市場における主要プレーヤーの戦略的ポジショニングと活動を理解するための貴重な情報源となっています。

表一覧

Table 01: 世界の整形外科用医療機器市場規模(US$ Bn)予測、製品タイプ別、2020年~2035年

Table 02: 世界の整形外科用医療機器市場規模(US$ Bn)予測、関節再建術別、2020年~2035年

Table 03: 世界の整形外科用医療機器市場規模(US$ Bn)予測、外傷固定別、2020年~2035年

Table 04: 世界の整形外科用医療機器市場規模(US$ Bn)予測、脊椎デバイス、2020年~2035年

Table 05: 世界の整形外科用医療機器市場規模(US$ Bn)予測、脊椎固定デバイス、2020年~2035年

Table 06: 世界の整形外科用医療機器市場規模(US$ Bn)予測、椎体圧迫骨折(VCF)デバイス、2020年~2035年

Table 07: 世界の整形外科用医療機器市場規模(US$ Bn)予測、可動性温存デバイス/非固定デバイス、2020年~2035年

Table 08: 世界の整形外科用医療機器市場規模(US$ Bn)予測、スポーツ医学&関節鏡デバイス別、2020年~2035年

Table 09: 世界の整形外科用医療機器市場規模(US$ Bn)予測、整形外科用生物製剤別、2020年~2035年

Table 10: 世界の整形外科用医療機器市場規模(US$ Bn)予測、解剖学的部位別、2020年~2035年

Table 11: 世界の整形外科用医療機器市場規模(US$ Bn)予測、用途別、2020年~2035年

Table 12: 世界の整形外科用医療機器市場規模(US$ Bn)予測、エンドユーザー別、2020年~2035年

Table 13: 世界の整形外科用医療機器市場規模(US$ Bn)予測、地域別、2020年~2035年

Table 14: 北米の整形外科用医療機器市場規模(US$ Bn)予測、国別、2020年~2035年

Table 15: 北米の整形外科用医療機器市場規模(US$ Bn)予測、製品タイプ別、2020年~2035年

Table 16: 北米の整形外科用医療機器市場規模(US$ Bn)予測、関節再建術別、2020年~2035年

Table 17: 北米の整形外科用医療機器市場規模(US$ Bn)予測、外傷固定別、2020年~2035年

Table 18: 北米の整形外科用医療機器市場規模(US$ Bn)予測、脊椎デバイス別、2020年~2035年

Table 19: 北米の整形外科用医療機器市場規模(US$ Bn)予測、脊椎固定デバイス、2020年~2035年

Table 20: 北米の整形外科用医療機器市場規模(US$ Bn)予測、椎体圧迫骨折(VCF)デバイス、2020年~2035年

Table 21: 北米の整形外科用医療機器市場規模(US$ Bn)予測、可動性温存デバイス/非固定デバイス、2020年~2035年

Table 22: 北米の整形外科用医療機器市場規模(US$ Bn)予測、スポーツ医学&関節鏡デバイス別、2020年~2035年

Table 23: 北米の整形外科用医療機器市場規模(US$ Bn)予測、整形外科用生物製剤別、2020年~2035年

Table 24: 北米の整形外科用医療機器市場規模(US$ Bn)予測、解剖学的部位別、2020年~2035年

Table 25: 北米の整形外科用医療機器市場規模(US$ Bn)予測、用途別、2020年~2035年

Table 26: 北米の整形外科用医療機器市場規模(US$ Bn)予測、エンドユーザー別、2020年~2035年

Table 27: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、国/サブ地域別、2020年~2035年

Table 28: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、製品タイプ別、2020年~2035年

Table 29: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、関節再建術別、2020年~2035年

Table 30: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、外傷固定別、2020年~2035年

Table 31: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、脊椎デバイス別、2020年~2035年

Table 32: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、脊椎固定デバイス、2020年~2035年

Table 33: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、椎体圧迫骨折(VCF)デバイス、2020年~2035年

Table 34: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、可動性温存デバイス/非固定デバイス、2020年~2035年

Table 35: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、スポーツ医学&関節鏡デバイス別、2020年~2035年

Table 36: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、整形外科用生物製剤別、2020年~2035年

Table 37: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、解剖学的部位別、2020年~2035年

Table 38: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、用途別、2020年~2035年

Table 39: 欧州の整形外科用医療機器市場規模(US$ Bn)予測、エンドユーザー別、2020年~2035年

Table 40: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、国/サブ地域別、2020年~2035年

Table 41: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、製品タイプ別、2020年~2035年

Table 42: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、関節再建術別、2020年~2035年

Table 43: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、外傷固定別、2020年~2035年

Table 44: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、脊椎デバイス別、2020年~2035年

Table 45: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、脊椎固定デバイス、2020年~2035年

Table 46: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、椎体圧迫骨折(VCF)デバイス、2020年~2035年

Table 47: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、可動性温存デバイス/非固定デバイス、2020年~2035年

Table 48: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、スポーツ医学&関節鏡デバイス別、2020年~2035年

Table 49: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、整形外科用生物製剤別、2020年~2035年

Table 50: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、解剖学的部位別、2020年~2035年

Table 51: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、用途別、2020年~2035年

Table 52: アジア太平洋地域の整形外科用医療機器市場規模(US$ Bn)予測、エンドユーザー別、2020年~2035年

Table 53: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、国/サブ地域別、2020年~2035年

Table 54: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、製品タイプ別、2020年~2035年

Table 55: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、関節再建術別、2020年~2035年

Table 56: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、外傷固定別、2020年~2035年

Table 57: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、脊椎デバイス別、2020年~2035年

Table 58: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、脊椎固定デバイス、2020年~2035年

Table 59: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、椎体圧迫骨折(VCF)デバイス、2020年~2035年

Table 60: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、可動性温存デバイス/非固定デバイス、2020年~2035年

Table 61: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、スポーツ医学&関節鏡デバイス別、2020年~2035年

Table 62: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、整形外科用生物製剤別、2020年~2035年

Table 63: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、解剖学的部位別、2020年~2035年

Table 64: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、用途別、2020年~2035年

Table 65: ラテンアメリカの整形外科用医療機器市場規模(US$ Bn)予測、エンドユーザー別、2020年~2035年

Table 66: 中東・アフリカの整形外科用医療機器市場規模(US$ Bn)予測、国/サブ地域別、2020年~2035年

Table 67: 中東・アフリカの整形外科用医療機器市場規模(US$ Bn)予測、製品タイプ別、2020年~2035年

Table 68: 中東・アフリカの整形外科用医療機器市場規模(US$ Bn)予測、関節再建術別、2020年~2035年

Table 69: 中東・アフリカの整形外科用医療機器市場規模(US$ Bn)予測、外傷固定別、2020年~2035年

Table 70: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、脊椎デバイス別、2020年~2035年

Table 71: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、脊椎固定デバイス、2020年~2035年

Table 72: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、椎体圧迫骨折(VCF)デバイス、2020年~2035年

Table 73: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、可動性温存デバイス/非固定デバイス、2020年~2035年

Table 74: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、スポーツ医学・関節鏡デバイス別、2020年~2035年

Table 75: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、整形外科用生物製剤別、2020年~2035年

Table 76: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、解剖学的部位別、2020年~2035年

Table 77: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 78: 中東・アフリカ整形外科用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

整形外科医療機器とは、骨、関節、筋肉、靭帯、腱といった運動器系の疾患や外傷の診断、治療、リハビリテーションに用いられる医療機器の総称です。患者様の機能回復と生活の質の向上を目的としています。

その種類は多岐にわたります。まず、体内に埋め込むインプラント型機器として、変形性関節症や関節リウマチなどで損傷した関節を置き換える人工関節(人工股関節、人工膝関節、人工肩関節など)があります。骨折治療には、骨を固定するためのプレート、スクリュー、髄内釘、ワイヤーなどの骨接合材料が用いられます。また、脊椎疾患(脊柱管狭窄症、椎間板ヘルニア、脊椎骨折など)に対しては、脊椎を安定させるためのケージ、ロッド、スクリューといった脊椎インプラントが使用されます。

非インプラント型機器としては、手術中に骨を切ったり削ったり、組織を把持したりするための骨切り器、ドリル、リーマー、鉗子などの手術器械があります。診断にはX線、CT、MRIなどの画像診断装置が不可欠ですが、これらは整形外科医療機器というよりは汎用的な診断装置です。整形外科に特化した非インプラント機器としては、術後の可動域改善を促すCPM(持続的他動運動)装置、牽引装置、そして機能補助や保護のための装具や義肢などのリハビリテーション機器も重要な役割を担っています。近年では、自己血小板を濃縮して組織修復を促すPRP(多血小板血漿)作成キットなど、再生医療に関連する機器も登場しています。

これらの機器の主な用途は、骨折や関節の変形、炎症などの正確な診断、骨折の強固な固定、損傷した関節の再建(人工関節置換術)、脊椎の安定化、靭帯や腱の修復・再建、そして術後の機能回復を目的としたリハビリテーションです。

関連技術の進歩も目覚ましく、機器の性能向上に大きく貢献しています。生体適合性に優れ、耐久性や軽量化を実現するチタン合金、コバルトクロム合金、セラミックス、超高分子量ポリエチレンなどの生体材料の開発が進んでいます。また、患者様一人ひとりの骨格に合わせたカスタムメイドのインプラントや手術ガイドを製作できる3Dプリンティング技術は、より精密な手術を可能にしました。手術の精度を向上させ、低侵襲化を促進するナビゲーションシステムやロボット支援手術も普及しつつあります。高精細な画像診断技術は、術前の正確な計画立案に不可欠です。さらに、骨や軟骨、靭帯などの組織再生を促す再生医療技術や、診断支援や術前計画、予後予測にAIを活用する研究も進められており、整形外科医療の未来を大きく変える可能性を秘めています。