スマート配電システム市場(コンポーネント別:ハードウェア、ソフトウェア、サービス;導入形態別:オンプレミス、クラウド型;用途別:住宅、商業、産業、公益事業;エンドユース産業別:エネルギー・公益事業、製造業、通信、ヘルスケア、自動車、運輸、エレクトロニクス、その他)– グローバル産業分析、規模、シェア、成長、動向、および2025-2035年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「スマート配電システム市場規模予測2035」に関する本市場レポートは、世界のスマート配電システム市場の現状と将来展望について詳細な分析を提供しています。

市場概要と予測

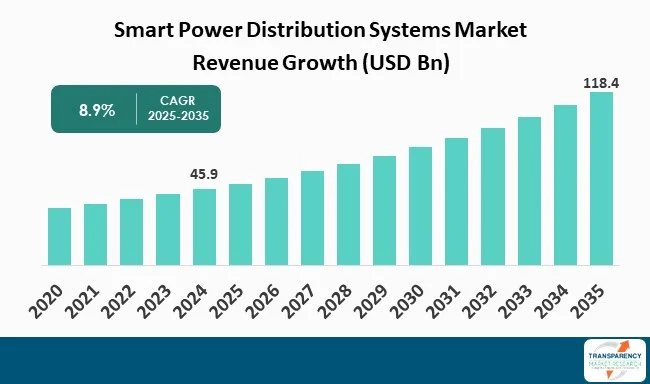

世界のスマート配電システム市場は、2024年に459億米ドルの規模と評価されました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)8.9%で成長し、2035年には1,184億米ドルに達すると予測されています。この急速な成長は、より効率的で信頼性が高く、回復力のある電力インフラに対する世界的な需要の高まりに起因しています。

アナリストの見解

アナリストは、スマート配電システム市場の成長を牽引する主要な要因として、以下の点を挙げています。

1. 電力供給の安定性への需要増大: 都市部の急速な工業化と都市化に伴い、エネルギー集約型の高密度な都市中心部が増加しています。既存のレガシー配電システムでは、この増大する需要に対応することが困難であり、リアルタイム監視・制御機能を備えたスマートシステムが安定した電力供給を可能にします。

2. 再生可能エネルギー源の統合: 太陽光、風力などの再生可能エネルギー源や分散型エネルギー資源(DERs)の送電網への統合が加速しています。これらの変動性の高いエネルギー源は、従来の配電システムにとって大きな課題ですが、スマート配電システムは予測、自動切り替え、エネルギー貯蔵を通じてこれらの変動に対応します。

3. エネルギー効率と炭素排出量削減への取り組み: 世界中の規制機関がエネルギー効率の向上と炭素排出量の削減を推進しており、公益事業部門におけるエネルギー効率の高い低炭素技術の導入を促進するための政策やインセンティブが強化されています。

業界の主要企業は、研究開発活動への投資を通じて革新的な製品を開発しています。また、先進的な分析、自動化、IoTソリューションを製品に組み込むため、テクノロジー企業や公益事業者との提携を進めています。さらに、スマート配電技術の能力を効果的に実証し、その導入を拡大するために、パートナーシップ、パイロットプロジェクト、スマートシティプロジェクトなどを積極的に展開しています。これらの取り組みは、送電網の運用効率を向上させ、デジタル化、回復力、持続可能性への移行における主要企業のリーダーシップを確立しています。

スマート配電システムとは

スマート配電システムとは、センサー、通信ネットワーク、スマートメーター、自動制御などの先進技術を活用し、電力の配電をリアルタイムで最適化するデジタル対応の電力システムを指します。従来の電力システムと比較して、より高度な制御と可視性を提供し、公益事業者が電力の流れを効率的に監視し、障害や需要の変化に効果的に対応することを可能にします。

スマート配電システムは、以下の主要な機能領域に分類されます。

* 自動配電管理システム(ADMS): 配電網をリアルタイムで監視・制御します。

* 高度計量インフラ(AMI): 公益事業者と消費者間の双方向通信を提供します。

* 配電自動化システム(DAS): 故障検出と隔離の自動化を伴います。

* エネルギー管理システム(EMS): エネルギー使用量を管理・最適化します。

* 再生可能エネルギー統合システム: 太陽光や風力などのクリーンエネルギー源の送電網への統合を促進します。

現代のエネルギーネットワークにおいて、スマート配電システムは多くの重要な用途を持っています。これらは、エネルギー効率を向上させ、デマンドサイドマネジメントに影響を与えるための送電網の最適化と自動化に利用されます。また、再生可能エネルギーのサポートと分散型発電を提供し、送電網の安定性を促進します。電気自動車の充電インフラサポートやバランスの取れた充電に関して、公益事業者は独自の課題に直面しますが、スマート配電システムは効果的な電力配電を提供します。その他の重要な用途には、停電管理と復旧があり、スマート配電システムは公益事業者に迅速な停電検出と対応能力を提供します。さらに、遠隔監視および制御アプリケーションは、運用コストを削減し、サービス信頼性を向上させます。

市場の主要な推進要因

1. 再生可能エネルギー源の統合:

太陽光や風力などの再生可能エネルギー源、およびその他の分散型発電源の導入は、現代の配電システムの変革における主要な考慮事項です。再生可能エネルギー源は本質的に変動的であり、発電量は天候、時間帯、地理に依存します。この固有の変動性は、集中型エネルギー源から安定した予測可能な出力を一方向に供給するように設計された従来の送電網インフラに課題をもたらします。

新しいスマート配電システムは、以下の方法でこの制約を克服します。双方向のエネルギーフローを促進し、リアルタイムストリーミング機能などの先進技術を展開し、自動電圧調整を促進し、動的な負荷分散と予測分析を可能にします。これらの機能により、公益事業者は分散型再生可能発電の変動的で動的かつ複雑な性質を効果的に理解し管理する能力を身につけ、送電網の過負荷を防ぎ、ネットワーク内の安定した電圧と周波数を確保します。さらに、DER統合のための確立されたメカニズムを持つスマートで動的なエネルギーシステムは、デマンドサイドマネジメント戦略を実施でき、これによりエネルギーシステムは、様々な間隔で設置された大規模および屋上再生可能エネルギーシステムの最近の設置により、より応答性が高まります。重要なことに、持続可能性目標を持つ施設をサポートするための様々なアプローチの導入は、エネルギーセキュリティと強化された回復力をサポートします。

2. 運用コストの削減:

運用コストの削減は、スマート配電の主要な理由です。従来の送電網は、エネルギー損失、停電への対応の遅さ、事後的なメンテナンスなどにより非効率であり、これらすべてがコスト増加につながります。従来の送電網は顧客にとって非効率であり、エネルギー資源の最適な利用にはつながりません。

スマートシステムは、高度計量インフラ(AMI)、自動化、人工知能を介して可能になる稼働時間最適化分析などの技術を最大限に活用し、リアルタイム監視、予測スケジューリング、遠隔技術、サービス不能な復旧機能、およびダウンタイムとコストを削減するその他の運用慣行を支援します。オースティン・エナジーのスマートグリッドイニシアチブは、公益事業者がAMIと集中運用センター、デマンドレスポンスプログラムの利用を採用し、システムのエネルギー予測と信頼性を向上させた一例です。導入以来、運用全体で運用支出が削減され、コスト効率が向上し、公益事業者全体のコストが削減されており、スマート配電システムがいかにコスト削減と安全対策によってエネルギー配電を改善したかを示しています。

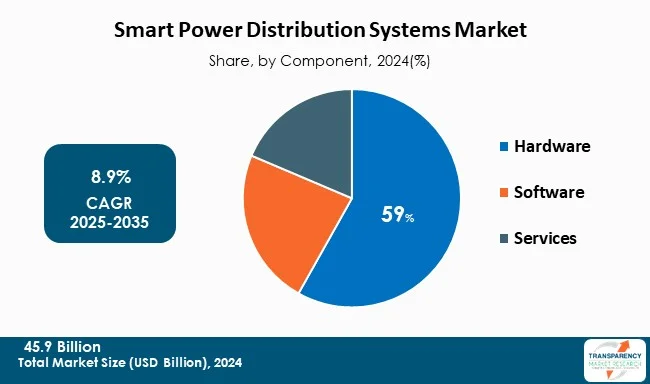

コンポーネント別市場セグメンテーション

スマート配電システムは、ハードウェア、ソフトウェア、サービスの3つのコンポーネントで構成されますが、ハードウェア部門が世界のスマート配電システム市場を牽引しています。ハードウェアの重要性は明白であり、リアルタイムの観点から監視、自動化、信頼性を提供します。スマートメーター、センサー、回路ブレーカー、変圧器など、送電網インフラを構成するすべての物理ユニットは、再生可能エネルギー源、電気自動車(EV)の充電、計量および高度通信技術の統合に対応することで、デジタル変革を遂げている送電網を構成します。ソフトウェアおよびサービス部門は、送電網の分析および最適化の側面に着目し、デジタル変革の道のりを強化しますが、依然として従来の配電ネットワークのリアルタイム運用を管理している公益事業者やサービスプロバイダーにとって、ハードウェアは不可欠なコンポーネントであり続けています。

地域別展望

北米は、スマート配電システム市場における主要な地域です。これは、スマートグリッド技術の早期導入と、これらの進歩を支援する政府のイニシアチブにより、送電網インフラの更新に多大な投資が行われてきたためです。北米は、信頼性と回復力のあるエネルギーシステムに対する強い要望を持つ先進的な公益事業インフラを有しており、再生可能エネルギー源に大きく依存しています。時間の経過とともに、再生可能エネルギー源の電力配電システムへの統合が進むにつれて、これらのシステムへの需要は増加するでしょう。市場における主要なリーダーの参加(および北米で発生しているスマートグリッド技術に関連する開発)は、北米がスマート配電システムにおける主要な地域であることを裏付けています。

主要企業の分析と最近の動向

主要企業は、送電網の自動化と高度計量インフラ(AMI)に投資し、IoTやAIを活用してリアルタイムの監視と制御を行っています。また、公益事業者や政府と協力し、再生可能エネルギーの統合を支援し、電力配電アーキテクチャにおけるサイバーセキュリティを向上させています。

この市場における主要企業には、Siemens、Schneider Electric、ABB、Eaton、Honeywell International Inc.、Mitsubishi Electric Europe B.V.、General Electric、Itron Inc.、Oracle、Rockwell Automation、Cisco Systems, Inc.、Emerson Electric Co.、Tech Mahindra Limited、Landis+Gyr、Hubbell、Delta Electronics, Inc.、Huawei Technologies Co., Ltd.などが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、スマート配電システム業界調査レポートでプロファイルされています。

主要な開発事例:

* 2024年9月、Huaweiはトルコでインテリジェント配電ソリューション(IDS)を発表し、イスタンブールで中国国外初の配電サークルイベントを電力配電サービス協会(ELDER)と共催しました。このイベントには世界中の専門家が集まり、配電ネットワークの課題に対処することを目的としていました。

* 2024年5月、Deltaは通信事業者およびデータセンター向けに設計された、コンパクトでインテリジェントな1U DC配電ユニットであるSMART PDU I-Typeを発表しました。最大21個のプログラム可能なブレーカーとDeltaのORIONまたはSmartpackコントローラーを介したリモート管理機能を備え、きめ細かな電力制御、リアルタイム監視、コスト削減の運用効率を提供します。

スマート配電システム市場スナップショットとレポート詳細

* 2024年の市場規模: 459億米ドル

* 2035年の予測値: 1,184億米ドル

* CAGR: 8.9%

* 予測期間: 2025年~2035年

* 利用可能な過去データ: 2020年~2023年

* 定量的単位: 億米ドル

本市場分析レポートには、セグメント別分析および地域レベル分析が含まれています。さらに、定性分析には、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれます。

競争環境: 競争マトリックスと企業プロファイルセクションが含まれ、企業概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報が記載されています。

レポート形式: 電子版(PDF)+ Excel

セグメンテーションの詳細:

* コンポーネント別: ハードウェア(回路モニター、スマートメーター、センサーとコントローラー、配電盤、その他(制御スイッチ、バッテリーなど))、ソフトウェア、サービス

* 展開別: オンプレミス、クラウドベース

* アプリケーション別: 住宅、商業、産業、公益事業

* 最終用途産業別: エネルギー・公益事業、製造業、電気通信、ヘルスケア、自動車、運輸、エレクトロニクス、その他

* 対象地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、中国、インド、日本、韓国、オーストラリア・ニュージーランド、ブラジル、メキシコ、アルゼンチン、GCC諸国、南アフリカ

カスタマイズ範囲および価格: ご要望に応じて提供されます。

よくある質問

Q: 2024年におけるスマート配電システム市場の規模はどのくらいでしたか?

A: 2024年のスマート配電システム市場は、459億米ドルと評価されました。

Q: 2035年には、スマート配電システム市場の規模はどのくらいになる見込みですか?

A: 2035年までに、スマート配電システム市場は1,184億米ドルに達すると予測されています。

Q: スマート配電システム市場を牽引する要因は何ですか?

A: 再生可能エネルギー源の統合と運用コストの削減です。

Q: 予測期間中のスマート配電システム業界のCAGR(年平均成長率)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、CAGRは8.9%になると予測されています。

Q: 予測期間中、スマート配電システム分野で主要なシェアを占める地域はどこですか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

Q: 主要なスマート配電システムプロバイダーはどこですか?

A: Siemens、Schneider Electric、ABB、Eaton、Honeywell International Inc.、Mitsubishi Electric Europe B.V.、General Electric、Itron Inc.、Oracle、Rockwell Automation、Cisco Systems, Inc.、Emerson Electric Co.、Tech Mahindra Limited、Landis+Gyr、Hubbell、Delta Electronics, Inc.、Huawei Technologies Co., Ltd.などが挙げられます。

この市場レポートは、「世界のスマート配電システム市場」に関する包括的な分析と2020年から2035年までの予測を提供するものです。本レポートは、市場の全体像を把握し、主要な動向、機会、課題を特定することを目的としています。

まず、「市場概要」では、スマート配電システムのセグメント定義から始まり、市場の全体像が提示されます。ここでは、市場を牽引する要因(Drivers)、阻害要因(Restraints)、そして新たな機会(Opportunities)といった市場のダイナミクスが詳細に分析されています。さらに、2020年から2035年までの世界のスマート配電システム市場の収益予測(US$ Bn単位)が示され、市場の成長見通しが数値で明確にされています。

次に、「主要な洞察」として、市場を深く理解するための多角的な分析が提供されます。具体的には、2020年から2024年までのグリッド近代化指数、主要都市によるスマートシティ投資の状況、主要国・地域における規制シナリオ、重要な業界イベント、市場トレンドなどが含まれます。また、バリューチェーン分析、ポーターの5フォース分析、PESTEL分析といった戦略的フレームワークを用いて、市場構造と外部環境が評価されています。技術ランドスケープの分析や、新規市場参入者向けの市場参入戦略、自動化およびスマートデバイスの導入状況に関する情報も提供され、市場の技術的側面と戦略的側面の両方が網羅されています。

「世界のスマート配電システム市場分析と予測」のセクションでは、市場が様々な側面から詳細に分析され、2020年から2035年までの市場価値予測が示されます。コンポーネント別では、ハードウェア、ソフトウェア、サービスの3つの主要コンポーネントに分類されます。ハードウェアはさらに、回路モニター、スマートメーター、センサーと制御装置、配電盤、その他(制御スイッチ、バッテリーなど)に細分化されています。導入形態別では、オンプレミス型とクラウドベース型の2つの導入形態に分けて分析されます。用途別では、住宅、商業、産業、公益事業の4つの主要な分野に焦点を当てています。最終用途産業別では、エネルギー・公益事業、製造業、通信、ヘルスケア、自動車、運輸、エレクトロニクス、その他の産業といった幅広い分野における市場が分析されます。地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカの主要5地域に分けて市場が分析されます。これらの各セグメントにおいて、市場価値予測に加え、市場魅力度分析も行われています。

さらに、各主要地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)について、より詳細な市場分析と予測が展開されます。例えば、北米市場では、米国とカナダに細分化され、それぞれの国におけるコンポーネント別、導入形態別、用途別、最終用途産業別の市場価値予測が示されます。欧州市場では、ドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、その他の欧州地域といった国・サブ地域別に同様の分析が行われます。アジア太平洋地域では、中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他のアジア太平洋地域が対象となります。中南米ではブラジル、メキシコ、アルゼンチン、中東・アフリカではGCC諸国、南アフリカなどが個別に分析され、それぞれの市場の主要な調査結果と魅力度分析が提供されます。これにより、地域ごとの特性や成長機会が深く掘り下げられています。

最後に、「競争環境」のセクションでは、市場における競争状況が詳細に評価されます。市場プレーヤーの競争マトリックス(企業のティア別および規模別)と、2024年時点の企業別市場シェア分析が提示されます。また、シーメンス、シュナイダーエレクトリック、ABB、イートン、ハネウェルインターナショナル、三菱電機、ゼネラル・エレクトリック、イトロン、オラクル、ロックウェル・オートメーション、シスコシステムズ、エマソン・エレクトリック、テックマヒンドラ、ランディス+ギア、ハベル、デルタエレクトロニクス、ファーウェイ・テクノロジーズといった主要企業の詳細な企業プロファイルが含まれています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向に関する情報が網羅されており、競合他社の戦略と市場での位置付けを理解する上で貴重な洞察を提供します。

このレポートは、スマート配電システム市場の現状と将来の展望を包括的に理解するための重要な情報源であり、市場参入者、投資家、政策立案者、および既存の市場プレーヤーにとって戦略的な意思決定を支援する貴重なツールとなるでしょう。

表一覧

表01:世界のスマート配電システム市場価値(US$ Mn)、コンポーネント別予測、2020年~2035年

表02:世界のスマート配電システム市場価値(US$ Mn)、ハードウェア別予測、2020年~2035年

表03:世界のスマート配電システム市場価値(US$ Mn)、導入形態別予測、2020年~2035年

表04:世界のスマート配電システム市場価値(US$ Mn)、用途別予測、2020年~2035年

表05:世界のスマート配電システム市場価値(US$ Mn)、最終用途産業別予測、2020年~2035年

表06:世界のスマート配電システム市場価値(US$ Mn)、地域別予測、2020年~2035年

表07:北米のスマート配電システム市場価値(US$ Mn)、コンポーネント別予測、2020年~2035年

表08:北米のスマート配電システム市場価値(US$ Mn)、ハードウェア別予測、2020年~2035年

表09:北米のスマート配電システム市場価値(US$ Mn)、導入形態別予測、2

表69:アジア太平洋スマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表70:アジア太平洋スマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表71:アジア太平洋スマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表72:アジア太平洋スマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表73:アジア太平洋スマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表74:アジア太平洋スマート配電システム市場価値(US$ Mn)予測、国/サブ地域別、2020年~2035年

表75:中国スマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表76:中国スマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表77:中国スマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表78:中国スマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表79:中国スマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表80:日本スマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表81:日本スマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表82:日本スマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表83:日本スマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表84:日本スマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表85:インドスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表86:インドスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表87:インドスマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表88:インドスマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表89:インドスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表90:韓国スマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表91:韓国スマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表92:韓国スマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表93:韓国スマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表94:韓国スマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表95:オーストラリアおよびニュージーランドスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表96:オーストラリアおよびニュージーランドスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表97:オーストラリアおよびニュージーランドスマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表98:オーストラリアおよびニュージーランドスマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表99:オーストラリアおよびニュージーランドスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表100:その他のアジア太平洋地域スマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表101:その他のアジア太平洋地域スマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表102:その他のアジア太平洋地域スマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表103:その他のアジア太平洋地域スマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表104:その他のアジア太平洋地域スマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表105:ラテンアメリカスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表106:ラテンアメリカスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表107:ラテンアメリカスマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表108:ラテンアメリカスマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表109:ラテンアメリカスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表110:ラテンアメリカスマート配電システム市場価値(US$ Mn)予測、国/サブ地域別、2020年~2035年

表111:ブラジルススマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表112:ブラジルススマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表113:ブラジルススマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表114:ブラジルススマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表115:ブラジルススマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表116:メキシコスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表117:メキシコスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表118:メキシコスマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表119:メキシコスマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表120:メキシコスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表121:アルゼンチンスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表122:アルゼンチンスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表123:アルゼンチンスマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表124:アルゼンチンスマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表125:アルゼンチンスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表126:その他のラテンアメリカ地域スマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表127:その他のラテンアメリカ地域スマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表128:その他のラテンアメリカ地域スマート配電システム市場価値(US$ Mn)予測、導入形態別、2020年~2035年

表129:その他のラテンアメリカ地域スマート配電システム市場価値(US$ Mn)予測、アプリケーション別、2020年~2035年

表130:その他のラテンアメリカ地域スマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表131:中東およびアフリカスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表132:中東およびアフリカスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表133:中東およびアフリカスマート配電システム

表134:中東およびアフリカのスマート配電システム市場価値(US$ Mn)予測、用途別、2020年~2035年

表135:中東およびアフリカのスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表136:中東およびアフリカのスマート配電システム市場価値(US$ Mn)予測、国/サブ地域別、2020年~2035年

表137:GCC諸国のスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表138:GCC諸国のスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表139:GCC諸国のスマート配電システム市場価値(US$ Mn)予測、展開別、2020年~2035年

表140:GCC諸国のスマート配電システム市場価値(US$ Mn)予測、用途別、2020年~2035年

表141:GCC諸国のスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表142:南アフリカのスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表143:南アフリカのスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表144:南アフリカのスマート配電システム市場価値(US$ Mn)予測、展開別、2020年~2035年

表145:南アフリカのスマート配電システム市場価値(US$ Mn)予測、用途別、2020年~2035年

表146:南アフリカのスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

表147:中東およびアフリカのその他の地域のスマート配電システム市場価値(US$ Mn)予測、コンポーネント別、2020年~2035年

表148:中東およびアフリカのその他の地域のスマート配電システム市場価値(US$ Mn)予測、ハードウェア別、2020年~2035年

表149:中東およびアフリカのその他の地域のスマート配電システム市場価値(US$ Mn)予測、展開別、2020年~2035年

表150:中東およびアフリカのその他の地域のスマート配電システム市場価値(US$ Mn)予測、用途別、2020年~2035年

表151:中東およびアフリカのその他の地域のスマート配電システム市場価値(US$ Mn)予測、最終用途産業別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

スマート配電システムは、従来の電力配電網に高度な情報通信技術(ICT)を融合させ、電力の供給と消費をリアルタイムで監視、分析、制御することで、配電網全体の効率性、信頼性、持続可能性を飛躍的に向上させる次世代のインフラです。一方通行だった電力の流れを双方向化し、デジタル技術を駆使して電力需給の最適化を図ります。

このシステムの主要な構成要素としては、電力使用量を詳細に計測し、遠隔で電力会社と通信するスマートメーター(AMI: Advanced Metering Infrastructure)が基盤となります。また、配電線の異常を自動で検知し、故障箇所を特定・隔離して早期復旧を支援する配電自動化(DA: Distribution Automation)技術は、停電時間の短縮に貢献します。さらに、太陽光発電や風力発電、蓄電池、電気自動車(EV)などの分散型電源(DER: Distributed Energy Resources)を効率的に系統に統合し、その出力を最適に制御する機能も不可欠です。家庭、ビル、地域全体のエネルギー消費と生成を最適化するエネルギーマネジメントシステム(EMS: Energy Management System)や、災害時にも独立して電力供給を継続できるマイクログリッドも重要な要素として挙げられます。

スマート配電システムの用途と利点は多岐にわたります。第一に、停電の早期発見と迅速な復旧、自己修復機能により、配電網の信頼性とレジリエンス(強靭性)が大幅に向上します。第二に、電力需要の予測精度を高め、送電ロスを削減し、ピーク時の電力消費を抑制するデマンドレスポンス(DR: Demand Response)を促進することで、電力効率が改善されます。第三に、変動の大きい再生可能エネルギーを大量に導入しても、系統の安定性を維持しやすくなります。また、需要家は電力消費状況をリアルタイムで把握し、料金プランの最適化や省エネ行動に繋げることが可能となり、EVの普及に伴う充電インフラの最適化にも貢献します。

関連技術としては、配電網のあらゆる箇所からデータを収集するIoT(Internet of Things)デバイス、その膨大なデータを分析し、需要予測、故障診断、最適な制御戦略を導き出すAI(人工知能)とビッグデータ解析技術が中核を成します。また、重要なインフラである電力システムをサイバー攻撃から守るための強固なサイバーセキュリティ対策は不可欠です。電力の変換や制御を担うパワーエレクトロニクス技術、そしてリアルタイムでのデータ通信を可能にする5G、LPWA、光ファイバーなどの高速・低遅延通信技術も基盤となります。これらの技術が連携することで、未来の持続可能な社会を支える、よりスマートで強靭な電力インフラが構築されます。