内視鏡デバイス市場 (デバイスタイプ:内視鏡、可視化システム・コンポーネント、電子内視鏡機器、機械式内視鏡機器、その他;用途:消化器内視鏡検査、腹腔鏡検査、関節鏡検査、産科内視鏡検査、泌尿器内視鏡検査、気管支鏡検査、その他;エンドユーザー:病院、診断・外来センター、その他) – 世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

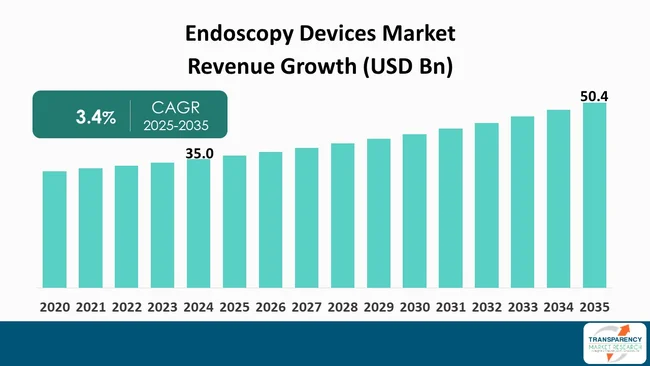

本市場レポートは、世界の「内視鏡デバイス市場」について、2025年から2035年までの期間における詳細な分析と予測を提供しています。2024年には350億米ドルと評価されたこの市場は、2025年から2035年にかけて年平均成長率(CAGR)3.4%で成長し、2035年末には504億米ドルを超える規模に達すると予測されています。

アナリストの視点によれば、癌の有病率の増加、世界的な高齢化人口の拡大、そして内視鏡デバイスメーカーの活発な存在が、この市場の急速な拡大を牽引する主要因であるとされています。市場の企業は、競争優位性を獲得するために、製品開発を加速し、新たな収益機会を創出する必要があると指摘されています。特に、大腸がん、消化器感染症、呼吸器疾患といった慢性疾患のリスクが高い世界の高齢化人口は、内視鏡による診断および治療の必要性を高めています。AIベースのソフトウェアプラットフォームが内視鏡デバイスに統合され、病変の自動検出やリアルタイムの意思決定支援を提供しており、ロボット内視鏡も新たなトレンドとして浮上していますが、高額な費用が利用を制限する要因となっています。内視鏡デバイスの高コストは、市場成長を阻害する要因の一つであるとも認識されています。

内視鏡デバイスの世界市場は、多くの医療専門分野における低侵襲手術の需要が急速に高まっていることにより、今後も堅調な成長が見込まれています。さらに、技術革新、特に高解像度画像処理、小型化、および柔軟性の向上は、内視鏡の診断精度と治療効果を飛躍的に向上させています。これらの進歩は、医師がより正確な診断を下し、患者にとって負担の少ない治療法を選択することを可能にし、結果として内視鏡デバイスの採用を促進しています。

地域別に見ると、北米は内視鏡デバイス市場において最大のシェアを占めており、これは高度な医療インフラ、主要企業の存在、および内視鏡検査に対する高い意識に起因しています。しかし、アジア太平洋地域は、医療費の増加、高齢化人口の拡大、および慢性疾患の有病率の上昇により、最も急速に成長する市場として注目されています。特に中国とインドでは、医療アクセスの改善と政府による医療投資の増加が、市場拡大の強力な推進力となっています。

市場の主要企業は、競争力を維持するために、M&A(合併・買収)、戦略的提携、および新製品の発売に積極的に取り組んでいます。これにより、製品ポートフォリオの拡大と地理的プレゼンスの強化を図り、市場でのリーダーシップを確立しようとしています。例えば、特定の疾患領域に特化した内視鏡や、AIを活用した診断支援システムなど、付加価値の高い製品の開発が進められています。これらの戦略は、市場のダイナミクスを形成し、将来の成長軌道を決定する上で重要な役割を果たすでしょう。

## よくある質問

Q: 2024年の世界の内視鏡デバイス市場規模はどのくらいでしたか?

A: 2024年の世界の内視鏡デバイス市場は、350億米ドルと評価されました。

Q: 2035年には、世界の内視鏡デバイス市場規模はどのくらいになる見込みですか?

A: 内視鏡デバイス市場は、2035年末までに504億米ドルを超えると予測されています。

Q: 内視鏡デバイスの需要を牽引する主な要因は何ですか?

A: 低侵襲手術の採用増加と、内視鏡デバイスにおける技術革新です。

Q: 予測期間中の内視鏡デバイス産業のCAGR(年平均成長率)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、CAGRは3.4%になると予測されています。

Q: 予測期間中、内視鏡デバイス市場で主要なシェアを占める地域はどこですか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

Q: 主要な内視鏡デバイス提供企業はどこですか?

A: Ethicon Endo-Surgery、Covidien plc、オリンパス株式会社、ボストン・サイエンティフィック・コーポレーション、インテュイティブサージカル社、ストライカーコーポレーション、リチャード・ウルフ、富士フイルムホールディングス株式会社、KARL STORZ GmbH & Co. KG、HOYA株式会社、B. Braun Melsungen AG、Arthrex, Inc.、Cook Medical, Inc.などが、主要な内視鏡デバイス市場のプレーヤーです。

本市場レポートは、世界の内視鏡デバイス市場に関する包括的な分析と2020年から2035年までの予測を提供いたします。市場の概要、主要な洞察、デバイスタイプ別、用途別、エンドユーザー別、地域別の詳細な分析、および競争環境に焦点を当てています。

市場概要のセクションでは、内視鏡デバイス市場の定義、業界の進化と発展、市場の全体像を提示しています。また、市場の成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、および新たな機会といった市場のダイナミクスを詳細に分析しております。2020年から2035年までの市場収益予測(米ドル建て)も含まれております。

主要な洞察として、本レポートでは多角的な視点から市場を掘り下げています。具体的には、主要な業界イベント、主要国・地域別の疫学データ、サプライチェーン分析、技術的進歩、主要国・地域別の規制シナリオ、市場参入戦略、エンドユーザーの嗜好、主要製品・ブランド分析、ポーターの5フォース分析、PESTLE分析、競合他社が提供する製品のベンチマーク評価などが含まれております。これらの分析を通じて、市場の構造と動向を深く理解することができます。

内視鏡デバイス市場は、デバイスタイプ別に詳細に分析され、2020年から2035年までの市場価値予測が提供されています。主要なデバイスタイプには、内視鏡本体、可視化システムおよびコンポーネント、電子内視鏡機器、機械式内視鏡機器、その他が含まれます。内視鏡本体は、硬性内視鏡(腹腔鏡、泌尿器内視鏡、婦人科内視鏡、関節鏡、膀胱鏡、神経内視鏡など)、軟性内視鏡(上部消化管内視鏡、大腸内視鏡、気管支鏡、S状結腸鏡、喉頭鏡、十二指腸鏡、鼻咽頭鏡、鼻腔鏡など)、ロボット支援内視鏡、カプセル内視鏡に細分化されています。可視化システムおよびコンポーネントには、ワイヤレスディスプレイ・モニター、内視鏡用光源、ビデオレコーダー・プロセッサー、カメラヘッド(シングルチップ、3チップ、HD、3D、4Kカメラなど)、カートなどが含まれます。電子内視鏡機器には、送気装置、内視鏡用流体管理システムが、機械式内視鏡機器には、生検鉗子、把持鉗子などが挙げられます。各デバイスタイプの市場魅力度も評価されています。

用途別の分析では、2020年から2035年までの市場価値予測が提供されています。主要な用途には、消化器内視鏡検査、腹腔鏡検査、関節鏡検査、産科内視鏡検査、泌尿器内視鏡検査、気管支鏡検査、その他が含まれます。各用途の市場魅力度も評価されています。エンドユーザー別の分析では、2020年から2035年までの市場価値予測が提供されています。主要なエンドユーザーには、病院、診断・外来センター、その他が含まれます。各エンドユーザーセグメントの市場魅力度も評価されています。

地域別の分析では、世界の主要地域である北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにおける内視鏡デバイス市場の詳細な調査が行われています。各地域について、主要な調査結果が提示され、デバイスタイプ別、用途別、エンドユーザー別、および特定の国・サブ地域別の2020年から2035年までの市場価値予測が提供されています。また、各地域および国・サブ地域における市場の魅力度も分析されています。例えば、北米市場では米国とカナダ、欧州市場ではドイツ、英国、フランス、イタリア、スペイン、スイス、オランダなどが、アジア太平洋市場では中国、日本、インド、韓国、オーストラリア・ニュージーランドなどが、ラテンアメリカ市場ではブラジル、メキシコ、アルゼンチンなどが、中東・アフリカ市場ではGCC諸国、南アフリカなどが個別に分析対象とされています。

競争環境のセクションでは、市場の主要プレーヤーに関する詳細な情報が提供されています。これには、企業間の競争マトリックス(企業の階層と規模別)、2024年時点の企業別市場シェア分析が含まれます。主要企業のプロファイルでは、Ethicon Endo-Surgery、Covidien plc、Olympus Corporation、Boston Scientific Corporation、Intuitive Surgical, Inc.、Stryker Corporation、Richard Wolf、FUJIFILM Holdings Corporation、KARL STORZ GmbH & Co. KG、HOYA Corporation、B. Braun Melsungen AG、Arthrex, Inc.、Cook Medical, Inc.、その他有力企業が取り上げられています。各企業プロファイルには、企業概要、財務概要、事業戦略、および最近の動向に関する情報が含まれており、競合他社の詳細な理解を深めることができます。

表一覧

表01: 世界の内視鏡デバイス市場価値(US$ Bn)予測、デバイスタイプ別、2020年~2035年

表02: 世界の内視鏡デバイス市場価値(US$ Bn)予測、内視鏡別、2020年~2035年

表03: 世界の内視鏡デバイス市場価値(US$ Bn)予測、硬性内視鏡別、2020年~2035年

表04: 世界の内視鏡デバイス市場価値(US$ Bn)予測、軟性内視鏡別、2020年~2035年

表05: 世界の内視鏡デバイス市場価値(US$ Bn)予測、可視化システム&コンポーネント別、2020年~2035年

表06: 世界の内視鏡デバイス市場価値(US$ Bn)予測、カメラヘッド別、2020年~2035年

表07: 世界の内視鏡デバイス市場価値(US$ Bn)予測、電子内視鏡機器別、2020年~2035年

表08: 世界の内視鏡デバイス市場価値(US$ Bn)予測、機械式内視鏡機器別、2020年~2035年

表09: 世界の内視鏡デバイス市場価値(US$ Bn)予測、用途別、2020年~2035年

表10: 世界の内視鏡デバイス市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表11: 世界の内視鏡デバイス市場価値(US$ Bn)予測、地域別、2020年~2035年

表12: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、国別、2020年~2035年

表13: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、デバイスタイプ別、2020年~2035年

表14: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、内視鏡別、2020年~2035年

表15: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、硬性内視鏡別、2020年~2035年

表16: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、軟性内視鏡別、2020年~2035年

表17: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、可視化システム&コンポーネント別、2020年~2035年

表18: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、カメラヘッド別、2020年~2035年

表19: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、電子内視鏡機器別、2020年~2035年

表20: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、機械式内視鏡機器別、2020年~2035年

表21: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、用途別、2020年~2035年

表22: 北米 – 内視鏡デバイス市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表23: 欧州 – 内視鏡デバイス市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表24: 欧州 – 内視鏡デバイス市場価値(US$ Bn)予測、デバイスタイプ別、2020年~2035年

表25: 欧州 – 内視鏡デバイス市場価値(US$ Bn)予測、内視鏡別、2020年~2035年

表26: 欧州 – 内視鏡デバイス

*** 本調査レポートに関するお問い合わせ ***

内視鏡デバイスとは、内視鏡検査や治療において、体腔内に挿入された内視鏡の先端から操作され、診断や処置を行うための医療機器の総称です。これらは、消化器、呼吸器、泌尿器、婦人科など、多岐にわたる医療分野で活用されており、低侵襲な医療の実現に不可欠な存在となっています。

内視鏡デバイスには、その用途に応じて様々な種類が存在します。まず、診断を目的としたデバイスとしては、病変部の組織を採取するための生検鉗子や、細胞を採取するブラシ、体液を吸引する吸引チューブなどがあります。これらは、病理診断の確定や、病変の性状評価に重要な役割を果たします。次に、治療を目的としたデバイスは非常に多様です。出血を止めるための止血クリップや、高周波電流を用いて組織を凝固・切開する高周波ナイフ(ITナイフ、ESDナイフなど)、ポリープや早期癌を切除するためのスネアなどが代表的です。また、狭窄した部位を広げるためのバルーンカテーテルや、体腔内の通路を確保するためのステント、体内の異物を除去する異物鉗子やバスケットカテーテルも広く用いられています。さらに、胆管結石の除去や、ドレナージ、内視鏡下での縫合を可能にするデバイスも開発されており、内視鏡治療の適用範囲を大きく広げています。これらのデバイスは、内視鏡のチャンネルを通して挿入され、術者の手元で精密に操作されることで、複雑な処置を体腔内で安全かつ効率的に行うことを可能にしています。

内視鏡デバイスの主な用途は、診断と治療の両面にわたります。診断においては、病変の視覚的な観察に加え、組織や細胞の採取による確定診断、出血源の特定などに用いられます。治療においては、消化管ポリープや早期癌の内視鏡的切除(EMR/ESD)、消化管出血の止血、食道・胃・大腸などの狭窄解除、胆管結石の除去、異物除去、さらには内視鏡的逆行性胆管膵管造影(ERCP)における処置など、多岐にわたる低侵襲治療を可能にしています。これにより、患者さんの身体的負担を軽減し、回復期間の短縮に貢献しています。

関連する技術も日進月歩で進化しています。病変の精密な観察を可能にするNBI(狭帯域光観察)や拡大内視鏡、超音波内視鏡(EUS)といった画像診断技術は、デバイスの適切な使用を支援し、診断精度を向上させています。また、より精密で安定した操作を実現するロボット支援内視鏡手術システムや、病変の自動検出や診断支援を行うAI(人工知能)技術の導入も進んでいます。さらに、生体適合性や柔軟性、耐久性に優れた新素材の開発は、デバイスの安全性と機能性を高め、患者さんへの負担をさらに軽減しています。3Dプリンティング技術の応用により、患者個々の解剖学的特徴に合わせたカスタムメイドデバイスの製造も将来的に期待されており、内視鏡医療の可能性は今後も大きく広がっていくことでしょう。