太陽電池フィルム市場(材料別:アモルファスシリコン (a-Si)、テルル化カドミウム (CdTe)、銅インジウムガリウムセレン (CIGS)、ガリウムヒ素 (GaAs)、その他;設置タイプ別:建物一体型太陽光発電 (BIPV)、建物設置型太陽光発電 (BAPV)、地上設置型、屋根設置型、水上設置型;出力別:50ワット未満、50~100ワット、100~500ワット、500ワット超)-世界の産業分析、規模、シェア、成長、動向、および2025年~2035年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

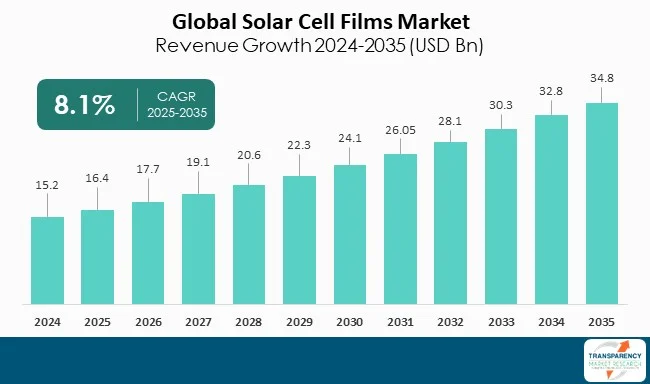

太陽電池フィルム市場は、再生可能エネルギーへの世界的な移行と、軽量、柔軟、安価な太陽光発電プラスチック製品への需要増加を背景に、著しい成長を遂げています。本市場は、2024年には152億米ドルの評価額に達し、2025年から2035年にかけて年平均成長率(CAGR)8.1%で拡大し、2035年末には348億米ドルに達すると予測されています。

アナリストの見解によれば、太陽電池フィルムは、建築一体型太陽光発電(BIPV)、携帯機器、自動車などへの統合を通じて主に利用されています。従来の結晶シリコン(c-Si)太陽電池パネルと比較して、柔軟な形状、統合の容易さ、材料の無駄の少なさといった重要な利点があります。太陽エネルギーインフラへの投資の継続的な増加、非化石燃料エネルギーオプションを支持する政府の政策、そして持続可能な電力に対する意識と支持の広範な発展が、太陽電池フィルム市場の成長を促進すると見られています。業界の主要企業は、太陽電池フィルムの効率性、耐久性、透明性を向上させる技術を提供するために、研究開発活動に多額の投資を行っています。同時に、太陽電池フィルムは、住宅、商業、産業用途全体で広く採用されるための実行可能な選択肢と見なされており、建設およびエレクトロニクス分野における発展をより活用するために、投資と採用の取り組みには通常、パートナーシップとコラボレーションが伴います。

太陽電池フィルムとは、太陽エネルギーを電気エネルギーに変換できる薄型で軽量なフィルムで構成される光起電力技術を指します。これらのフィルムはパネルよりも柔軟性があり、製造コストが安く、よりユニークな太陽光発電アプリケーションを可能にします。再生可能エネルギーへの関心の高まりと薄膜材料の最近の革新は、様々な産業での利用を促進しています。太陽電池フィルムは、BIPV、ポータブル太陽光発電、自動車用太陽光発電に不可欠に利用されています。また、窓、ファサード、屋根に組み込むことで、環境に統合されたエネルギーを生成することも可能です。さらに、その軽量性から、オフグリッド状況や家電製品にも使用できます。太陽電池フィルムは、カドミウムテルル(CdTe)、銅インジウムガリウムセレン(CIGS)などの半導体薄膜を基板上に成膜することで、エネルギー吸収を最大化するように製造されます。

市場の主要な推進要因としては、主に二つの側面が挙げられます。一つ目は、「再生可能エネルギーソリューションへの世界的な需要の高まり」です。気候変動、炭素排出、化石燃料価格の不確実性といった環境的および経済的要因から、政府、市場関係者、消費者は持続可能でエネルギー自立型の未来を強く求めています。特に太陽エネルギーは、世界のエネルギー転換においてますます重要になっています。太陽電池フィルムは、軽量、柔軟、安価であり、シリコン太陽電池パネルと比較して合理的な性能を示すため、好ましい技術として認識されています。パリ協定のような国際的な気候変動協定や、各国が掲げるネットゼロ目標も、太陽電池フィルムの需要を後押ししています。欧州、北米、アジア太平洋地域の各国は、太陽光発電需要を刺激するために、市場に有利な規制枠組み、財政的インセンティブ、補助金を導入しており、太陽電池フィルムの応用にとって好ましい環境を創出しています。

二つ目の推進要因は、「高効率薄膜技術の進歩」です。新しい高効率薄膜技術の出現は、性能、耐久性、応用性を定期的に向上させ、太陽電池フィルム産業における主要な成長分野と見なされています。太陽電池フィルムは、しばしば結晶シリコンパネルと比較して不利な評価を受けてきましたが、材料科学分野における重要なブレークスルーにより、カドミウムテルル(CdTe)、銅インジウムガリウムセレン(CIGS)、ペロブスカイトベースの薄膜のエネルギー変換効率と安定性が向上しました。これらのブレークスルーは、これらの材料が従来の太陽電池パネルとより競争力を持つようになり、柔軟性、軽量性、コスト削減といったパネルにはない新たな特性を提供しています。ビジネスにおいて、効率の向上はエンドユーザーにとっての価値向上を意味し、単位表面積あたりの発電量が増加します。これは、都市の屋上、建物のファサード、ポータブルエネルギーシステムなど、エネルギー出力を最大化することが不可欠なスペース制約のあるアプリケーションにとって特に重要です。さらに、現在の研究開発(R&D)の取り組みは、従来の窓やガラス機能の建物のファサードに統合できる透明な太陽電池フィルムに焦点を当てており、BIPVの居住可能な可能性を高めています。これらの活動は、エネルギー出力の向上だけでなく、商業および住宅顧客にとっての美的および機能的価値も向上させます。

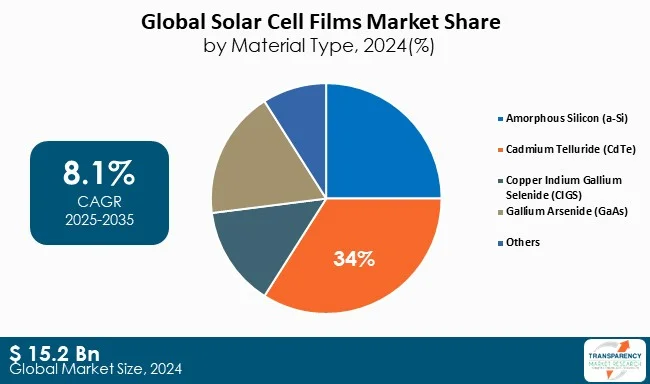

材料タイプ別セグメンテーションでは、カドミウムテルル(CdTe)太陽電池フィルムが市場を支配しています。これは、安価であること、良好な光吸収性、他の薄膜タイプと比較して比較的良好なエネルギー変換効率、短いエネルギー回収期間、大規模な応用可能性によるものです。さらに、製造プロセスの最近の進歩と、First Solarのような大手企業による継続的な投資を考慮すると、CdTeは太陽電池フィルムの中で最も急速に成長しているセグメントとして特定されています。

地域別展望では、アジア太平洋地域が太陽電池フィルムに関して最も優位な地域です。その背景には、強力な製造拠点、急速な都市化、太陽電池フィルムに有利な再生可能エネルギー政策があります。中国は世界規模での生産において大きな役割を果たしており、CdTeとCIGSを大規模に利用して太陽電池フィルムを生産しています。インドと日本も、増大するエネルギー需要を満たすために太陽光発電インフラを構築しています。政府のインセンティブ、安価な労働賃金、クリーンエネルギーインフラプロジェクトへの投資増加により、アジア太平洋地域は予測期間中も最も急速に成長する地域であり続けると予測されています。

主要企業の分析では、First Solar Inc.、Solar Frontier K.K、Hanergy Thin Film Power Group Ltd、Sharp Corporationなどが、カドミウムテルル(CdTe)、銅インジウムガリウムセレン(CIGS)、アモルファスシリコン太陽電池フィルムを含む薄膜太陽光発電技術を提供しています。これらの薄膜は、大規模太陽光発電所、BIPV、柔軟なエネルギーシステムでの使用を想定しており、高効率、軽量統合、低コストで競争力のある再生可能発電製品として、世界中で様々な市場応用が期待されています。加えて、Enel Spa、AVANCIS GmbH、Adani Solar、PVThinも、イノベーションと生産性によって支配される競争環境の中で、統合された太陽電池フィルム市場で主要な役割を担っています。

主要な動向として、シャープの技術革新が注目されます。2024年には、シャープの薄膜化合物三接合太陽電池がJAXAの月着陸機SLIMに搭載され、精密月面着陸後も稼働を継続しました。この太陽電池モジュールは薄型軽量(約20g)、高効率(約26%効率、540W出力)であり、シャープが宇宙および地球上での商業利用における耐久性、高効率の太陽電池フィルムの能力を明確に実証したことを示しています。また、2023年には、シャープが世界記録となる33.7%の変換効率を持つシリコンタンデム(積層型)太陽電池モジュールを開発しました。これらの事例は、航空宇宙システムやモバイル用途における設計の耐久性と軽量性を示しています。

本市場分析レポートは、グローバルおよび国レベルでのクロスセグメント分析を含み、定性分析として推進要因、阻害要因、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析を提供します。競争環境分析には、企業別市場シェア(2024年)と、各企業の概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報を含む企業プロファイルセクションが含まれます。

市場は以下のセグメントに分類されます。

材料タイプ別:

* アモルファスシリコン(a-Si)

* カドミウムテルル(CdTe)

* 銅インジウムガリウムセレン(CIGS)

* ガリウムヒ素(GaAs)

* その他

設置タイプ別:

* 建築一体型太陽光発電(BIPV)

* 建築適用型太陽光発電(BAPV)

* 地上設置型

* 屋上設置型

* 浮体式

電力範囲別:

* 50ワット未満

* 50 – 100ワット

* 100 – 500ワット

* 500ワット以上

用途別:

* 発電

* 農業利用

* 自動車の屋根

* 電子部品

* 消費者製品

* 無人航空機(UAV)

* その他

最終用途別:

* 住宅

* 商業

* 産業

対象地域:

* 北米(米国、カナダ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア・CIS、その他欧州)

* アジア太平洋(中国、インド、日本、ASEAN、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)

本レポートは、First Solar, Inc.、Enel Spa、AVANCIS GmbH、Hanergy Thin Film Power Group、Adani Solar、PVThin、Kaneka Solar Energy、Oxford Instruments、Sharp Corporation、Saint-Gobain、Mitsubishi Electric Corporationなどの企業をプロファイルしています。カスタマイズ範囲および価格については、リクエストに応じて提供されます。

## よくある質問

Q: 2024年の太陽電池フィルム市場規模はどのくらいでしたか?

A: 2024年には、市場規模は152億米ドルでした。

Q: 太陽電池フィルム市場は2035年までにどのように成長すると予想されていますか?

A: 太陽電池フィルム市場は、2025年から2035年にかけて年平均成長率(CAGR)8.1%で成長すると予想されています。

Q: 太陽電池フィルム市場の主要な推進要因は何ですか?

A: 再生可能エネルギーソリューションに対する世界的な需要の増加と、高効率薄膜技術の進歩です。

Q: 2024年の太陽電池フィルム市場で最大のセグメントは何でしたか?

A: 2024年には、材料タイプセグメントにおいてカドミウムテルル(CdTe)が最大のシェアを占めました。

Q: 2024年の太陽電池フィルム市場において、最も収益性の高かった地域はどこでしたか?

A: 2024年には、アジア太平洋地域が太陽電池フィルム市場で最も収益性の高い地域でした。

Q: 太陽電池フィルム市場の主要なプレーヤーはどこですか?

A: First Solar, Inc.、Enel Spa、AVANCIS GmbH、Hanergy Thin Film Power Group、Adani Solar、PVThin、Kaneka Solar Energy、Oxford Instruments、Sharp Corporation、Saint-Gobain、およびMitsubishi Electric Corporationです。

本市場レポートは、グローバルなリニア市場に関する包括的な分析を提供しており、2020年から2035年までの期間を対象とした詳細な予測を含んでおります。市場の現状、将来の展望、主要なトレンド、そして競争環境を深く掘り下げております。

まず、「エグゼクティブサマリー」では、グローバル市場の全体像、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールが提示され、レポートの主要なポイントが簡潔にまとめられています。続く「市場概要」セクションでは、市場の主要な動向、定義、推進要因、阻害要因、機会といった市場ダイナミクスを詳細に分析しています。さらに、2020年から2035年までのグローバルリニア市場の量(KW)と収益(US$ Bn)に関する分析と予測が提供されます。ポーターのファイブフォース分析、規制環境、バリューチェーン分析(原材料供給業者、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)、製品仕様分析、生産プロセス概要、およびコスト構造分析を通じて、市場の構造と運営に関する深い洞察が得られます。

「COVID-19後の経済回復」の章では、リニア製品のサプライチェーンへの影響と、危機後の需要回復について考察しています。また、「現在の地政学的シナリオが市場に与える影響」についても分析されており、外部要因が市場に及ぼす影響が評価されています。

2024年の生産量分析(KW)は、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカといった主要地域別に提供されます。さらに、2020年から2024年までの地域別輸出入分析、および2020年から2035年までの価格トレンド分析と予測(US$/KW)が含まれており、これには材料タイプ別および地域別の価格比較分析も含まれています。

グローバルリニア市場の分析と予測は、2020年から2035年までの期間において、複数のセグメントにわたって詳細に行われています。各セグメントでは、主要な調査結果、市場量(KW)と価値(US$ Bn)の予測、および市場の魅力度が評価されています。具体的には、以下の分類に基づいた分析が含まれます。「材料タイプ別」では、アモルファスシリコン(a-Si)、テルル化カドミウム(CdTe)、銅インジウムガリウムセレン(CIGS)、ガリウムヒ素(GaAs)、その他といった主要な材料タイプが対象です。「設置タイプ別」では、建物一体型太陽光発電(BIPV)、建物適用型太陽光発電(BAPV)、地上設置型、屋上設置型、浮体式といった設置方法が分析されます。「電力範囲別」では、50ワット未満、50~100ワット、100~500ワット、500ワット以上といった電力範囲ごとの市場動向が提供されます。「用途別」では、発電、農業利用、自動車の屋根、電子部品、消費者製品、無人航空機(UAV)、その他といった幅広い用途における市場が検討されます。「最終用途別」では、住宅用、商業用、産業用といった最終用途ごとの市場が詳細に分析されています。これらのセグメント分析は、市場の多様な側面を理解するための重要な情報源となります。

地域別のグローバルリニア市場分析と予測(2020年~2035年)では、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域について、主要な調査結果、市場量(KW)と価値(US$ Bn)の予測、および市場の魅力度が提示されています。さらに、各地域は個別の章で詳細に分析されており、例えば北米市場では、材料タイプ別、設置タイプ別、電力範囲別、用途別、最終用途別の予測に加え、米国とカナダといった国別の詳細な市場量と価値の予測が含まれています。欧州市場では、ドイツ、フランス、英国、イタリア、スペイン、ロシアおよびCIS諸国、その他の欧州といった国・準地域別の詳細な分析が提供されます。アジア太平洋市場では、中国、日本、インド、ASEAN諸国、その他のアジア太平洋地域が対象です。ラテンアメリカ市場では、ブラジル、メキシコ、その他のラテンアメリカ地域が、中東およびアフリカ市場では、GCC諸国、南アフリカ、その他の中東およびアフリカ地域がそれぞれ詳細に分析されており、各地域の市場の魅力度も評価されています。

「競争環境」の章では、市場の主要なプレーヤーに関する詳細な分析が提供されます。これには、企業をティアと規模で分類した競争マトリックス、2024年の市場シェア分析、材料タイプ別および最終用途別の市場フットプリント分析が含まれます。また、First Solar, Inc.、Enel Spa、AVANCIS GmbH、Hanergy Thin Film Power Group、Adani Solar、PVThin、Kaneka Solar Energy、Oxford Instruments、Sharp Corporation、Saint-Gobainといった主要企業の詳細な企業プロファイルが掲載されています。各プロファイルには、企業の収益、事業概要、製品セグメント、地理的フットプリント、生産プロセスとプラントの詳細(該当する場合)、戦略的パートナーシップ、能力拡張、新製品イノベーションに関する情報が含まれており、市場における各企業の立ち位置と戦略を理解する上で貴重な情報源となります。

本レポートは、グローバルリニア市場の多角的な視点からの深い洞察を提供し、市場参加者が戦略的な意思決定を行う上で不可欠な情報を提供することを目指しています。

表一覧

表1 世界の線形市場規模(KW)予測、材料タイプ別、2020年~2035年

表2 世界の線形市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表3 世界の線形市場規模(KW)予測、設置タイプ別、2020年~2035年

表4 世界の線形市場価値(10億米ドル)予測、設置タイプ別、2020年~2035年

表5 世界の線形市場規模(KW)予測、出力範囲別、2020年~2035年

表6 世界の線形市場価値(10億米ドル)予測、出力範囲別、2020年~2035年

表7 世界の線形市場規模(KW)予測、用途別、2020年~2035年

表8 世界の線形市場価値(10億米ドル)予測、用途別、2020年~2035年

表9 世界の線形市場規模(KW)予測、最終用途別、2020年~2035年

表10 世界の線形市場価値(10億米ドル)予測

表 92 イタリア リニア市場価値 (US$ Bn) 予測、出力範囲別、2020年~2035年

表 93 イタリア リニア市場規模 (KW) 予測、用途別、2020年~2035年

表 94 イタリア リニア市場価値 (US$ Bn) 予測、用途別、2020年~2035年

表 95 イタリア リニア市場規模 (KW) 予測、最終用途別、2020年~2035年

表 96 イタリア リニア市場価値 (US$ Bn) 予測、最終用途別 2020年~2035年

表 97 スペイン リニア市場規模 (KW) 予測、材料タイプ別、2020年~2035年

表 98 スペイン リニア市場価値 (US$ Bn) 予測、材料タイプ別、2020年~2035年

表 99 スペイン リニア市場規模 (KW) 予測、設置タイプ別、2020年~2035年

表 100 スペイン リニア市場価値 (US$ Bn) 予測、設置タイプ別、2020年~2035年

表 101 スペイン リニア市場規模 (KW) 予測、出力範囲別、2020年~2035年

表180 その他のアジア太平洋地域のリニア市場価値(10億米ドル)予測、材料タイプ別、2020年から2035年

表181 その他のアジア太平洋地域のリニア市場量(KW)予測、設置タイプ別、2020年から2035年

表182 その他のアジア太平洋地域のリニア市場価値(10億米ドル)予測、設置タイプ別、2020年から2035年

表183 その他のアジア太平洋地域のリニア市場量(KW)予測、出力範囲別、2020年から2035年

表184 その他のアジア太平洋地域のリニア市場価値(10億米ドル)予測、出力範囲別、2020年から2035年

表185 その他のアジア太平洋地域のリニア市場量(KW)予測、用途別、2020年から2035年

表186 その他のアジア太平洋地域のリニア市場価値(10億米ドル)予測、用途別、2020年から2035年

表187 その他のアジア太平洋地域のリニア市場量(KW)予測、最終用途別、2020年から2035年

表188 その他のアジア太平洋地域のリニア市場価値(10億米ドル)予測、最終用途別、2020年から2035年

表189 ラテンアメリカのリニア市場量(KW)予測、材料タイプ別、2020年から2035年

表190 ラテンアメリカのリニア市場価値(10億米ドル)予測、材料タイプ別、2020年から2035年

表191 ラテンアメリカのリニア市場量(KW)予測、設置タイプ別、2020年から2035年

表192 ラテンアメリカのリニア市場価値(10億米ドル)予測、設置タイプ別、2020年から2035年

表193 ラテンアメリカのリニア市場量(KW)予測、出力範囲別、2020年から2035年

表194 ラテンアメリカのリニア市場価値(10億米ドル)予測、出力範囲別、2020年から2035年

表195 ラテンアメリカのリニア市場量(KW)予測、用途別、2020年から2035年

表196 ラテンアメリカのリニア市場価値(10億米ドル)予測、用途別、2020年から2035年

表197 ラテンアメリカのリニア市場量(KW)予測、最終用途別、2020年から2035年

表198 ラテンアメリカのリニア市場価値(10億米ドル)予測、最終用途別、2020年から2035年

表199 ラテンアメリカのリニア市場量(KW)予測、国およびサブ地域別、2020年から2035年

表200 ラテンアメリカのリニア市場価値(10億米ドル)予測、国およびサブ地域別、2020年から2035年

表201 ブラジルのリニア市場量(KW)予測、材料タイプ別、2020年から2035年

表202 ブラジルのリニア市場価値(10億米ドル)予測、材料タイプ別、2020年から2035年

表203 ブラジルのリニア市場量(KW)予測、設置タイプ別、2020年から2035年

表204 ブラジルのリニア市場価値(10億米ドル)予測、設置タイプ別、2020年から2035年

表205 ブラジルのリニア市場量(KW)予測、出力範囲別、2020年から2035年

表206 ブラジルのリニア市場価値(10億米ドル)予測、出力範囲別、2020年から2035年

表207 ブラジルのリニア市場量(KW)予測、用途別、2020年から2035年

表208 ブラジルのリニア市場価値(10億

表263 その他の中東およびアフリカのリニア市場規模(KW)予測、材料タイプ別、2020年から2035年

表264 その他の中東およびアフリカのリニア市場価値(10億米ドル)予測、材料タイプ別、2020年から2035年

表265 その他の中東およびアフリカのリニア市場規模(KW)予測、設置タイプ別、2020年から2035年

表266 その他の中東およびアフリカのリニア市場価値(10億米ドル)予測、設置タイプ別、2020年から2035年

表267 その他の中東およびアフリカのリニア市場規模(KW)予測、出力範囲別、2020年から2035年

表268 その他の中東およびアフリカのリニア市場価値(10億米ドル)予測、出力範囲別、2020年から2035年

表269 その他の中東およびアフリカのリニア市場規模(KW)予測、用途別、2020年から2035年

表270 その他の中東およびアフリカのリニア市場価値(10億米ドル)予測、用途別、2020年から2035年

表271 その他の中東およびアフリカのリニア市場規模(KW)予測、最終用途別、2020年から2035年

表272 その他の中東およびアフリカのリニア市場価値(10億米ドル)予測、最終用途別、2020年から2035年

*** 本調査レポートに関するお問い合わせ ***

太陽電池フィルムとは、従来のガラス基板を用いた硬質な太陽電池とは異なり、薄く、軽量で、柔軟性を持つシート状の太陽電池を指します。この特性により、曲面や不規則な形状の表面にも容易に設置できる点が最大の特徴です。軽量であるため、建物の構造への負担が少なく、また、運搬や施工も比較的容易であることから、設置場所の選択肢を大きく広げる可能性を秘めています。

太陽電池フィルムの種類は多岐にわたります。代表的なものとしては、アモルファスシリコンを用いた薄膜シリコン系があり、比較的安価で製造可能ですが、変換効率は他のタイプに比べて低い傾向にあります。次に、銅インジウムガリウムセレン(CIGS)やカドミウムテルル(CdTe)などの化合物半導体を用いた薄膜系があり、高い変換効率と薄膜化を両立しています。さらに、有機材料を半導体層に用いる有機薄膜太陽電池(OPV)は、印刷技術による製造が可能で、透明性やデザイン性に優れる一方、変換効率や耐久性が課題とされています。近年特に注目されているのは、高い変換効率と低コスト化の可能性を秘めるペロブスカイト太陽電池で、柔軟性や透明性も期待されていますが、長期安定性の確保が今後の課題です。

その用途は非常に広範です。建築分野では、建物の窓や壁、屋根材と一体化させたBIPV(建材一体型太陽電池)として利用され、デザイン性を損なわずに発電機能を持たせることができます。モビリティ分野では、電気自動車のルーフやドローン、航空機、船舶などに搭載され、電源補助や航続距離の延長に貢献します。また、ウェアラブルデバイスやIoTセンサー、小型電子機器の電源、非常用電源、アウトドア用品、農業用スマートデバイスなど、多様な分野での活用が期待されています。さらに、軽量性と展開性を活かして人工衛星の電源としても研究が進められています。

関連技術としては、まず太陽電池層を薄く形成するための薄膜形成技術が挙げられます。具体的には、スパッタリング、蒸着、塗布、そしてロール・ツー・ロール方式による印刷技術などが重要であり、これらは低コストでの大量生産を可能にします。また、ペロブスカイトや有機材料といった新しい半導体材料の開発は、変換効率の向上や透明性、柔軟性の付与に不可欠です。透明性を高めるための透明電極技術、長期的な信頼性を確保するための水分や酸素に対する封止技術、そしてプラスチックフィルムや金属箔といった柔軟な基板材料の開発も、太陽電池フィルムの性能と耐久性を向上させる上で欠かせません。さらに、発電した電力を効率的に管理・利用するためのエネルギーマネジメントシステムや、AI・IoTを活用した発電量予測、最適制御技術なども、太陽電池フィルムの普及を後押しする重要な関連技術と言えます。これらの技術の進展により、太陽電池フィルムは持続可能な社会の実現に向けた重要なキーテクノロジーとして、今後ますますその存在感を高めていくことでしょう。