海水淡水化装置市場(技術:逆浸透、多段フラッシュ、多重効用蒸留、機械式蒸気圧縮、電気透析、ナノろ過、その他;水源:海水、汽水、河川水、その他;用途:公共、産業、その他)- 世界市場分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

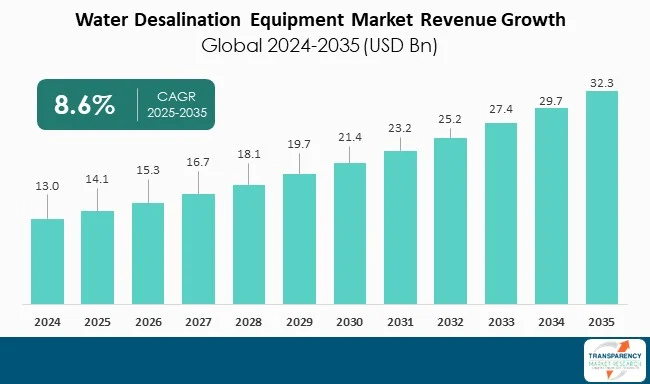

水淡水化装置の世界市場は、2024年に130億米ドルと評価され、2025年から2035年にかけて年平均成長率(CAGR)8.6%で成長し、2035年末には323億米ドルに達すると予測されています。この成長は、気候変動、都市化、工業化の進展による世界的な水不足の深刻化が主な要因です。

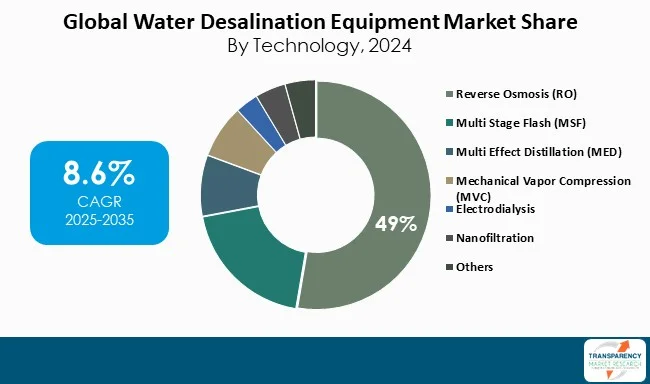

アナリストの視点では、逆浸透(RO)技術が市場を牽引しており、そのエネルギー効率の高さ、拡張性、都市および産業レベルでの適用可能性から、世界の収益の約半分を占めています。多段フラッシュ(MSF)や多重効用蒸留(MED)といった熱式プロセスは、主に中東地域の大規模な電力・水統合プロジェクトで引き続き利用されるでしょう。地域別に見ると、中東・アフリカが市場の約50%を占める最大の貢献者であり、サウジアラビアやアラブ首長国連邦(UAE)でのメガプロジェクトがその背景にあります。北米やアジア太平洋地域も、米国カリフォルニア州やテキサス州での干ばつ対策、中国、インド、オーストラリアでの都市用水および農業用水確保のための投資により、急速に市場への参入を進めています。エネルギー回収装置、次世代膜、ハイブリッドシステムといった技術革新は、淡水化の効率を大幅に向上させ、長期的な水安全保障と代替収入源として世界中で実現可能な解決策となっています。

水淡水化装置の概要

水淡水化装置は、塩水や汽水を飲料水および工業用水レベルの真水に変換する技術システムおよびコンポーネントを指します。これらは、乾燥地域における慢性的な水不足の緩和、都市供給の増強、産業需要の充足、農業ニーズの支援に不可欠な要素です。最も広く採用されている技術は逆浸透(RO)であり、そのユニットの柔軟性、真水生成に必要なエネルギー効率、海水および汽水への適用能力から、主要な処理オプションであり続けています。ROシステムは、半透膜と高圧ポンプを組み合わせて使用します。多段フラッシュ(MSF)と多重効用蒸留(MED)は、熱を利用して水を蒸発・凝縮させる熱式プロセスで、主に湾岸地域のコージェネレーション型発電・水プラントに設置されます。機械式蒸気圧縮(MVC)は、エネルギー回収が常に考慮される小規模施設での柔軟性が特徴です。電気透析(ED)とナノろ過(NF)装置は、イオンや膜のユニークで選択的な除去を提供し、汽水や特定の産業用途に適しています。膜、エネルギー回収装置、ハイブリッドシステムの継続的な改善は、効率を高め、コストを削減し、前処理と組み合わせることで、水ストレス地域の人々が信頼できる真水にアクセスできるようにするための新しい適応型淡水化装置を生み出しています。

市場の推進要因

1. 世界的な水不足の深刻化と淡水需要の増加

世界的な水不足に対する懸念の高まりは、水淡水化装置市場の成長を推進する主要因の一つです。国連によると、23億人以上が水ストレスを抱える国に住んでおり、2030年までに世界の水需要は供給を40%上回ると予測されています。この需給ギャップの拡大は、政府や産業界による淡水化インフラへの投資の必要性を高め、装置需要にプラスの影響を与えています。中東・アフリカ地域では、再生可能な水資源が非常に限られているため、サウジアラビア、UAE、クウェートなどの国々では、淡水化プロセスが都市用水供給の70%以上を占めています。例えば、サウジアラビアの海水転換公社(SWCC)は、日量750万立方メートル以上の水を生産しており、その多くが逆浸透(RO)および熱式淡水化装置に依存しています。同様に、インドでは都市化が進むにつれて、チェンナイのような沿岸都市が淡水化プラントへの依存度を高めており、インド全体の累積容量は日量7億5000万リットルを超えます。気候変動と人口増加により水不足が引き続き深刻化するにつれて、淡水化装置に使用される膜、ポンプ、エネルギー回収装置、熱ユニットは、水安全保障の確保において重要な役割を果たし、世界的な需要を刺激し続けるでしょう。

2. 淡水化水の産業および都市用途の拡大

電力部門は総取水量の10%以上(約4,000立方キロメートル)を占め、熱・原子力発電は水ストレス地域で安定した水供給に依存しています。石油・ガス産業のような産業用途では、強化された石油回収(EOR)のために海水処理に急速に投資しており、ROや多段フラッシュ(MSF)装置を使用して日量数千バレルの注入水を処理しています。都市部門も、急速な都市化と強靭な水供給インフラ開発の圧力に対応するため、大規模な都市プロジェクトで石油・ガス産業の投資に匹敵する淡水化への投資を増やしています。国際淡水化協会(IDA)は、2023年には世界の淡水化総設備容量が日量1億1500万立方メートルを超え(2017年の9000万立方メートルから増加)、この需要の約60%が都市用途に起因すると推定しています。米国のサンディエゴやスペインのバルセロナなどの都市は、干ばつ時の水供給問題に対処するため、大規模なROプラントを開設しています。

逆浸透(RO) – 水淡水化装置市場における主要技術セグメント

逆浸透(RO)は、そのエネルギー効率、モジュール性、および用途の多様性により、世界の水淡水化装置市場における主要な技術セグメントです。ROは熱式プロセスとは技術的に異なり、高圧ポンプ膜プロセスによって塩分や不純物を除去します。これは運用コストが低く、環境負荷も小さいプロセスです。2024年には、ROが世界の水淡水化装置の総収益の3650億米ドル(49%)以上を占めました。ROは、都市および産業プロジェクトで大規模に受け入れられています。例えば、イスラエルのソレク淡水化施設は、RO淡水化プロセスを採用し、日量62万4000立方メートルの真水を生産しており、世界最大のRO施設となっています。また、米国カリフォルニア州サンディエゴのカールスバッドプラントは、日量5000万ガロンの水を生産し、干ばつ対策に貢献しています。中東では、サウジアラビアのラス・アル・ハイルでROと熱式プロセスの組み合わせを用いた初のハイブリッド複合施設が稼働を開始しました。膜技術とエネルギー回収に関する進歩により、ROは世界の水淡水化装置市場の主要な成長エンジンとなるでしょう。

地域別洞察

現在、世界の水淡水化装置市場は中東・アフリカ(MEA)が支配しており、慢性的な水不足と政府による大規模な淡水化プログラムへの継続的な投資により、世界シェアの約50%を占めています。MEA地域における淡水化への依存は、UAEのジェベル・アリ複合施設(日量210万立方メートルを生産)やカタールのラス・アブ・フォンタス(都市用水供給システムの一部となっている)に見られます。アジア太平洋(APAC)地域は、沿岸人口の継続的な増加と急速な産業発展により第2位の市場となっています。北米および欧州も、世界の水淡水化市場の成長において重要な役割を果たしています。メキシコのロサリトプラントやスペインのトレヴィエハ施設は、それぞれ日量数十万立方メートルの水を生産しており、これは淡水化技術の広範な地域的受容と水淡水化装置の需要を示しています。

水淡水化装置市場の主要企業の分析

Veolia Water Technologiesは、世界の淡水化装置市場における最大手の一つであり、都市および産業顧客向けに優れたソリューションを提供しています。Veoliaは逆浸透、熱式淡水化、ハイブリッドシステムを専門とし、先進的な省エネ技術を活用しています。同社は中東、欧州、アジアで淡水化に関する主要なイニシアチブを推進し、UAEでエネルギー効率の高い水処理プラントを提供しています。Veoliaは世界市場で大きな存在感を示しており、業界の他社と比較して技術的リーダーであり、大きな市場シェアを保持し、淡水化技術の革新と普及を世界規模で推進しています。Suez Water Technologies & Solutionsも、獲得した市場シェアの観点から世界の水淡水化装置市場のリーダー企業の一つです。Suez Water Technologiesは、先進的な膜システム、熱ユニットを理解し、世界中の多くの市場でターンキープロジェクトを提供しています。同社は、深刻な水不足に直面する世界中のコミュニティのために、持続可能で信頼性の高い淡水化プロジェクトを自治体や産業界に提供してきました。プロジェクトには、中東、アフリカ、北米のプラントが含まれ、短期的な水需要をカバーするための大容量逆浸透プラントも含まれます。その他、Alfa Laval、Aquatech International、Danfoss、Doosan Enerbility、Guangzhou KangYang Seawater Desalination Equipment Co., Ltd.、IDE Technologies、LG Chem、Toray Industries, Inc.、Wärtsilä、Xylemなどが世界の水淡水化装置市場の主要企業として挙げられます。

水淡水化装置市場の主要な動向

* 2025年、Aquatech Internationalは、コーパスクリスティ内港水処理キャンパスの淡水化技術パートナーに選定されました。これはテキサス州初の大型海水ROプラントであり、南北アメリカで3番目の規模となります。総運用出力は日量3000万ガロン(約1億1300万リットル)の飲料水で、可能な限り低いエネルギー消費を目指して設計され、過酷な化学薬品を使用せずに海水ROにおけるバイオファウリングを低減または排除するための先進的な電気化学的手法で構築されました。建設は2026年に開始され、2028年までに完了する予定です。

* 2023年、Veoliaは、子会社SIDEMを通じて、アブダビのミルファ2逆浸透淡水化プラントの設計、建設、試運転に関する2億8000万米ドルの契約を獲得しました。このプラントは日量55万立方メートルの容量を持ち、最大21万世帯に供給する予定です。この最先端のRO施設は、従来の熱式淡水化プラントと比較してエネルギー使用量を最大80%削減することを目指しており、Veoliaと業界にとって効率性と持続可能性への変革に向けた刺激的な機会となります。試運転は2025年に計画されています。

水淡水化装置市場の概要

* 2024年の市場規模は130億米ドル、2035年の市場予測値は323億米ドル、成長率(CAGR)は8.6%です。予測期間は2025年から2035年で、2020年から2023年の履歴データが利用可能です。

* 市場は、技術(逆浸透、多段フラッシュ、多重効用蒸留、機械式蒸気圧縮、電気透析、ナノろ過など)、水源(海水、汽水、河川水など)、用途(都市、産業など)、地域(北米、中南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。対象国には、米国、カナダ、ドイツ、英国、フランス、スペイン、イタリア、ロシアおよびCIS、日本、中国、インド、ASEAN、ブラジル、メキシコ、GCC、南アフリカなどが含まれます。

## よくあるご質問

Q: 2024年における海水淡水化装置市場の規模はどのくらいでしたか?

A: 2024年における海水淡水化装置市場の市場規模は130億米ドルでした。

Q: 海水淡水化装置市場は2035年までにどのように成長すると予測されていますか?

A: 海水淡水化装置産業は、2025年から2035年にかけて年平均成長率(CAGR)8.6%で成長すると予測されています。

Q: 海水淡水化装置市場の主要な推進要因は何ですか?

A: 世界的な水不足の深刻化、淡水の需要増加、および淡水化された水の産業および都市用途での利用拡大が挙げられます。

Q: 2024年において、海水淡水化装置市場で最も大きなセグメントは何でしたか?

A: 逆浸透法が、海水淡水化装置市場において最も大きな技術セグメントでした。

Q: 2024年において、海水淡水化装置市場で最も収益性の高い地域はどこでしたか?

A: 2024年には中東が最も収益性の高い地域でした。

Q: 海水淡水化装置産業における主要な企業はどこですか?

A: アルファ・ラバル、アクアテック・インターナショナル、ダンフォス、斗山エナビリティ、広州康洋海水淡水化設備有限公司、IDEテクノロジーズ、LG化学、スエズ・ウォーター・テクノロジーズ&ソリューションズ、東レ株式会社、ヴェオリア・ウォーター・テクノロジーズ、ヴァルチラ、およびザイレムが、世界の海水淡水化装置市場における主要な企業です。

この市場レポートは、世界の水淡水化装置市場に関する包括的な分析と2025年から2035年までの予測を提供いたします。エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しております。

市場概要のセクションでは、市場のセグメンテーション、主要な進展、市場の定義、主要な市場トレンドを詳細に解説いたします。また、市場のダイナミクスとして、成長を促進する要因(Drivers)、阻害する要因(Restraints)、そして新たな機会(Opportunities)を分析しております。2025年から2035年までの世界の水淡水化装置市場の収益(US$ Bn)に関する分析と予測も含まれております。さらに、ポーターのファイブフォース分析、規制環境、およびバリューチェーン分析(技術サプライヤー、水淡水化装置メーカー、EPC企業、潜在顧客のリストを含む)を通じて、市場構造と競争環境を深く掘り下げております。製品仕様分析とコスト構造分析も提供され、市場の技術的および経済的側面を明確にしております。

COVID-19パンデミック後の市場回復についても焦点を当てており、水淡水化装置のサプライチェーンへの影響と危機後の市場回復状況を評価しております。現在の地政学的シナリオが市場に与える影響についても分析し、外部要因が市場に及ぼす影響を理解するための重要な視点を提供いたします。

世界の水淡水化装置市場は、技術別に詳細に分析されております。2025年から2035年までの市場価値(US$ Bn)予測は、逆浸透(RO)、多段フラッシュ(MSF)、多重効用蒸発(MED)、機械式蒸気圧縮(MVC)、電気透析、ナノろ過、その他の技術に分類されております。各技術の導入と定義が提供され、技術別の市場魅力度も評価されております。

水源別分析では、海水、汽水、河川水、その他の水源に焦点を当て、2025年から2035年までの市場価値(US$ Bn)予測と水源別の市場魅力度を提示しております。用途別分析では、自治体、産業、その他の用途に分け、同様に2025年から2035年までの市場価値(US$ Bn)予測と用途別の市場魅力度を評価しております。これらのセクションは、市場の多様な側面と成長機会を理解する上で不可欠な情報を提供いたします。

地域別の分析では、世界の水淡水化装置市場を北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域に区分し、2025年から2035年までの市場価値(US$ Bn)予測と地域別の市場魅力度を提示しております。各地域については、主要な調査結果が示され、技術、水源、用途、および国・サブ地域別の詳細な市場価値予測(US$ Bn)が提供されております。

例えば、北米市場では米国とカナダ、ヨーロッパ市場ではドイツ、フランス、英国、イタリア、ロシア・CIS、その他のヨーロッパ諸国、アジア太平洋市場では中国、日本、インド、ASEAN諸国、その他のアジア太平洋諸国、ラテンアメリカ市場ではブラジルとメキシコ、中東・アフリカ市場ではGCC諸国と南アフリカ、その他の中東・アフリカ諸国といった具体的な国や地域ごとの分析が含まれております。これにより、各地域の市場特性と成長潜在力を深く理解することが可能となっております。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(ティアおよび企業規模別)、2024年の市場シェア分析、および技術別・用途別の市場フットプリント分析を提供しております。さらに、Alfa Laval、Aquatech International、Danfoss、Doosan Enerbility、Guangzhou KangYang Seawater Desalination Equipment Co., Ltd、IDE Technologies、LG Chem、Suez Water Technologies & Solutions、Toray Industries, Inc、Veolia Water Technologies、Wärtsilä、Xylemといった主要企業の詳細な企業プロファイルが含まれております。これらのプロファイルには、企業収益、事業概要、技術、セグメント、地理的フットプリント、戦略的パートナーシップ、設備拡張、新製品イノベーションなどの情報が網羅されており、市場の主要プレーヤーに関する包括的な洞察を提供いたします。

本レポートは、一次調査からの主要な洞察と付録を含め、世界の水淡水化装置市場に関する多角的な視点と将来の展望を提示し、関係者にとって貴重な情報源となることを目指しております。

表一覧

表 1 世界の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 2 世界の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 3 世界の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 4 世界の海水淡水化装置市場価値(10億米ドル)予測、地域別、2025年~2035年

表 5 北米の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 6 北米の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 7 北米の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 8 北米の海水淡水化装置市場価値(10億米ドル)予測、国別、2025年~2035年

表 9 米国の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 10 米国の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 11 米国の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 12 カナダの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 13 カナダの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 14 カナダの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 15 欧州の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 16 欧州の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 17 欧州の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 18 欧州の海水淡水化装置市場価値(10億米ドル)予測、国およびサブ地域別、2025年~2035年

表 19 ドイツの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 20 ドイツの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 21 ドイツの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 22 フランスの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 23 フランスの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 24 フランスの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 25 英国の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 26 英国の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 27 英国の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 28 イタリアの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 29 イタリアの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 30 イタリアの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 31 スペインの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 32 スペインの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 33 スペインの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 34 ロシア&CISの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 35 ロシア&CISの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 36 ロシア&CISの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 37 その他の欧州の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 38 その他の欧州の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 39 その他の欧州の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 40 アジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 41 アジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 42 アジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 43 アジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、国およびサブ地域別、2025年~2035年

表 44 中国の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 45 中国の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 46 中国の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 47 日本の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 48 日本の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 49 日本の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 50 インドの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 51 インドの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 52 インドの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 53 インドの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 54 ASEANの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 55 ASEANの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 56 ASEANの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 57 その他のアジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 58 その他のアジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 59 その他のアジア太平洋の海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 60 ラテンアメリカの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 61 ラテンアメリカの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 62 ラテンアメリカの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 63 ラテンアメリカの海水淡水化装置市場価値(10億米ドル)予測、国およびサブ地域別、2025年~2035年

表 64 ブラジルの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 65 ブラジルの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 66 ブラジルの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 67 メキシコの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 68 メキシコの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表 69 メキシコの海水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表 70 その他のラテンアメリカの海水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表 71 その他のラテンアメリカの海水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表72 その他の中南米水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表73 中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表74 中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表75 中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表76 中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、国・地域別、2025年~2035年

表77 GCC水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表78 GCC水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表79 GCC水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表80 南アフリカ水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表81 南アフリカ水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表82 南アフリカ水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

表83 その他の中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、技術別、2025年~2035年

表84 その他の中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、供給源別、2025年~2035年

表85 その他の中東&アフリカ水淡水化装置市場価値(10億米ドル)予測、用途別、2025年~2035年

*** 本調査レポートに関するお問い合わせ ***

[参考情報]

海水淡水化装置は、海水から塩分や不純物を除去し、真水(淡水)を生成するための設備やシステムを指します。地球上の水資源の大部分を占める海水を有効活用することで、飲料水、工業用水、農業用水など、様々な用途に利用可能な水を生み出します。特に水資源が限られた地域や、干ばつ対策として、その重要性は年々高まっており、世界各地で導入が進められています。

主な淡水化方式には、大きく分けて「膜分離法」と「蒸発法(蒸留法)」があります。膜分離法の中で最も普及しているのは逆浸透法(Reverse Osmosis, RO)です。これは、半透膜を用いて海水に圧力をかけ、水分子のみを透過させ、塩分やその他の不純物を除去する方式です。比較的少ないエネルギーで運転が可能であり、中規模から大規模のプラントで広く採用されています。一方、蒸発法には多段フラッシュ法(Multi-Stage Flash, MSF)や多重効用蒸発法(Multi-Effect Distillation, MED)などがあります。これらの方式は、海水を加熱して蒸発させ、その蒸気を冷却・凝縮させることで真水を得るもので、特に中東地域の大規模プラントで多く利用されてきました。

その他にも、電気透析法(Electrodialysis, ED)や蒸気圧縮法(Vapor Compression, VC)といった方式も存在します。淡水化された水は、主に水資源が不足している中東諸国、北アフリカ、島嶼国などでの飲料水供給源として不可欠です。また、半導体工場や発電所など、高純度の水を必要とする産業における工業用水、乾燥地域での農業用水、さらには災害時の緊急水源としても活用されています。船舶内での真水供給にも利用されるなど、その用途は多岐にわたります。

海水淡水化装置の運用には、いくつかの関連技術が不可欠です。まず、膜の目詰まりや装置の腐食を防ぐための「前処理技術」が重要であり、凝集沈殿、砂ろ過、精密ろ過(MF)や限外ろ過(UF)膜などが用いられます。生成された淡水はミネラルが少ないため、飲用に適した水質にするための「後処理技術」(ミネラル添加やpH調整)も必要です。さらに、運転コストの大部分を占めるエネルギー消費を抑えるため、排出される高圧濃縮水の圧力を回収する「エネルギー回収装置(ERD)」や、太陽光・風力などの再生可能エネルギーとの組み合わせによる「省エネルギー技術」の開発が進んでいます。淡水化の過程で発生する高塩分濃縮水の環境への影響を最小限に抑えるための「濃縮水処理技術」や、AIを活用した運転の最適化、故障予測、水質管理の自動化といった「スマート化技術」も、今後の発展が期待される重要な分野です。

海水淡水化装置は、海水から塩分や不純物を除去し、真水(淡水)を生成するための設備やシステムを指します。地球上の水資源の大部分を占める海水を有効活用することで、飲料水、工業用水、農業用水など、様々な用途に利用可能な水を生み出します。特に水資源が限られた地域や、干ばつ対策として、その重要性は年々高まっており、世界各地で導入が進められています。

主な淡水化方式には、大きく分けて「膜分離法」と「蒸発法(蒸留法)」があります。膜分離法の中で最も普及しているのは逆浸透法(Reverse Osmosis, RO)です。これは、半透膜を用いて海水に圧力をかけ、水分子のみを透過させ、塩分やその他の不純物を除去する方式です。比較的少ないエネルギーで運転が可能であり、中規模から大規模のプラントで広く採用されています。一方、蒸発法には多段フラッシュ法(Multi-Stage Flash, MSF)や多重効用蒸発法(Multi-Effect Distillation, MED)などがあります。これらの方式は、海水を加熱して蒸発させ、その蒸気を冷却・凝縮させることで真水を得るもので、特に中東地域の大規模プラントで多く利用されてきました。

その他にも、電気透析法(Electrodialysis, ED)や蒸気圧縮法(Vapor Compression, VC)といった方式も存在します。淡水化された水は、主に水資源が不足している中東諸国、北アフリカ、島嶼国などでの飲料水供給源として不可欠です。また、半導体工場や発電所など、高純度の水を必要とする産業における工業用水、乾燥地域での農業用水、さらには災害時の緊急水源としても活用されています。船舶内での真水供給にも利用されるなど、その用途は多岐にわたります。

海水淡水化装置の運用には、いくつかの関連技術が不可欠です。まず、膜の目詰まりや装置の腐食を防ぐための「前処理技術」が重要であり、凝集沈殿、砂ろ過、精密ろ過(MF)や限外ろ過(UF)膜などが用いられます。生成された淡水はミネラルが少ないため、飲用に適した水質にするための「後処理技術」(ミネラル添加やpH調整)も必要です。さらに、運転コストの大部分を占めるエネルギー消費を抑えるため、排出される高圧濃縮水の圧力を回収する「エネルギー回収装置(ERD)」や、太陽光・風力などの再生可能エネルギーとの組み合わせによる「省エネルギー技術」の開発が進んでいます。淡水化の過程で発生する高塩分濃縮水の環境への影響を最小限に抑えるための「濃縮水処理技術」や、AIを活用した運転の最適化、故障予測、水質管理の自動化といった「スマート化技術」も、今後の発展が期待される重要な分野です。