末梢動脈疾患治療市場(薬剤タイプ:抗血小板薬、コレステロール低下薬(スタチン)、降圧薬、血管拡張薬、その他;投与経路:経口、非経口;流通チャネル:病院薬局、小売薬局、オンライン薬局) – グローバル産業分析、規模、シェア、成長、トレンド、予測、2025-2035

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

末梢動脈疾患治療市場に関する詳細な市場レポートの概要を以下にまとめました。

市場概要と予測

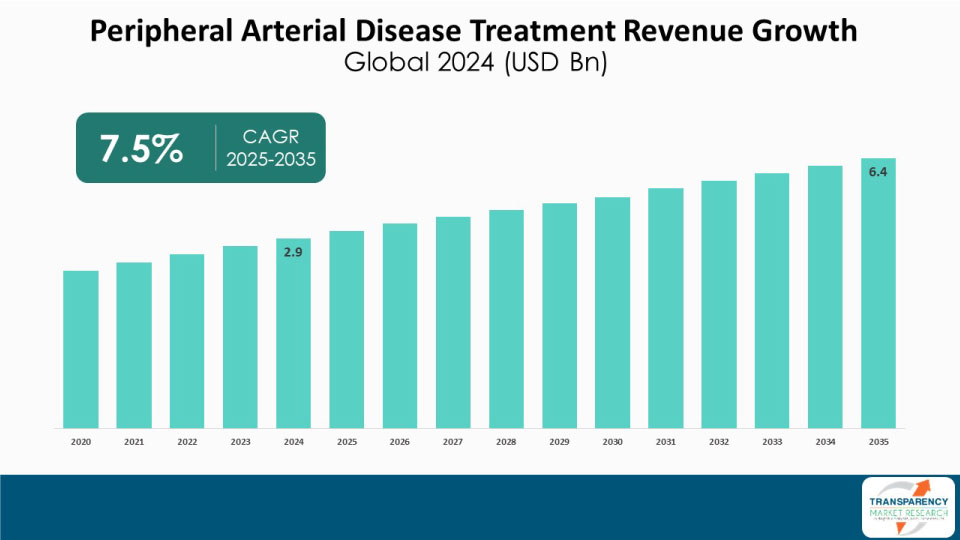

世界の末梢動脈疾患(PAD)治療市場は、2024年に29億米ドルの評価額に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)7.5%という緩やかな成長を遂げ、2035年末には64億米ドルを超える規模に達すると予測されています。

アナリストの見解

アナリストは、糖尿病、肥満、高血圧といったPADのリスク要因の増加に伴い、PADの罹患率が上昇していることから、PAD治療薬市場は安定した成長を続けると見ています。PADの早期発見と治療に対する意識の高まり、および抗血小板薬、抗凝固薬、血管拡張薬といった効果的な薬物療法の利用可能性も市場成長を後押ししています。

しかし、高額な治療費、長期的な投薬に伴う副作用の可能性、発展途上国における高度な治療へのアクセス不足が市場成長の抑制要因となっています。これらの課題にもかかわらず、新しい薬剤製剤や治療法の組み合わせに関する研究開発の拡大、製薬会社間の戦略的提携、規制当局による新薬の承認、新興市場における医療インフラの整備は、PAD治療薬市場に有利な成長機会をもたらすと期待されています。

末梢動脈疾患(PAD)とは

末梢動脈疾患(PAD)は、動脈が狭窄または閉塞し、通常は下肢への血流が減少する一般的な循環器疾患です。動脈の内壁に脂肪性プラークが沈着するアテローム性動脈硬化症が、この狭窄の一般的な原因です。PADは、特に運動中に脚の痛み、けいれん、疲労を引き起こすことがあり、これは間欠性跛行と呼ばれます。進行すると、慢性的な安静時痛、治癒しない潰瘍、そして最悪の場合には組織壊死(壊疽)を引き起こす重症虚血肢に至り、最終的には切断が必要となることもあります。PADは、アテローム性動脈硬化症が進行していることを示唆し、心臓発作や脳卒中のリスクが高いことを意味する場合もあります。合併症を予防し、生活の質を向上させるためには、ライフスタイルの変更、投薬、場合によっては手術といった早期診断と治療が重要です。

市場の推進要因

1. 意識向上と早期診断の進展:

医療従事者と患者の間でPADの症状とリスクに対する意識が高まるにつれて、早期発見と治療への移行が徐々に進んでいます。これにより、正確かつ反復的な診断が増加しています。早期発見は早期の薬物介入につながり、病気のさらなる進行を防ぎ、重症虚血肢や切断といった深刻な合併症のリスクを軽減することができます。結果として、診断される症例数の増加は、抗血小板薬、血管拡張薬、コレステロール低下薬といったPAD管理に用いられる薬剤の利用を促進し、患者の転帰を改善するだけでなく、PAD治療薬市場の成長を大きく牽引しています。

2. 薬剤開発の進歩:

製薬業界における現在の研究開発活動は、PAD治療においてより効果的で標的を絞った、安全な薬剤を生み出しています。これらの進歩には、既存の治療法よりも効果が高く毒性の低い新規抗血小板薬、血管拡張薬、コレステロール低下薬の開発が含まれます。例えば、アテローム性動脈硬化症の経路のみを標的とするように設計された新規薬剤は、プラーク形成の予防と血流改善においてより強力な効果を発揮します。さらに、標的療法や徐放性製剤を含む新しい薬物送達技術は、患者の服薬遵守と治療成績を向上させています。これらの薬剤は、患者の満たされていない治療ニーズを満たすだけでなく、医療従事者が利用できる治療選択肢を強化します。したがって、より優れた先進的な治療法へのアクセスが向上することで、PAD治療薬の採用が促進され、市場の成長を牽引すると考えられます。また、新薬の臨床試験の成功と規制当局の承認は、患者と医療従事者の信頼を高めています。

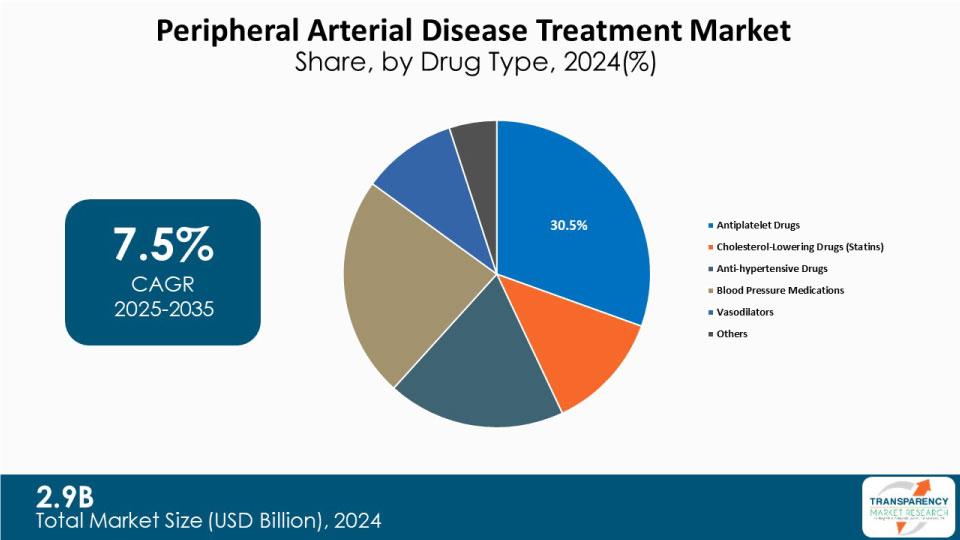

薬物タイプ別市場分析

抗血小板薬は、四肢への血流を妨げる動脈狭窄を特徴とするPADの治療において不可欠な役割を果たすため、PAD治療市場を支配しています。様々な薬物タイプの中でも、アスピリンはPADにおける心血管イベントの予防効果が高いため、最も広く使用されています。しかし、クロピドグレルやチカグレロルといったより効果的な薬剤も人気を集めており、より広範な疾患を持つ患者において血小板抑制効果と患者転帰の改善が期待されています。糖尿病、喫煙、高齢化といったリスク要因によってPADの罹患率が上昇していることが、強力な抗血小板療法へのニーズを加速させています。さらに、二重抗血小板療法が患者の転帰を改善する利点を評価するための臨床試験も進行中であり、これが市場のさらなる成長を推進しています。医療専門家がPAD患者の症状管理と合併症予防のための統合的治療アプローチにますます注力する中、抗血小板薬はPAD管理において重要な治療の一部であり続けるでしょう。

投与経路別市場分析

投与経路は、経口投与と非経口投与に分けられます。

流通チャネル別市場分析

小売薬局は、そのアクセスの容易さからPAD治療市場の流通チャネルにおいて優位に立つと予想されています。小売薬局は、PADのような慢性疾患の治療薬を求めるほとんどの患者にとって、最初の接点となります。これらは様々な抗血小板薬やその他の治療法を提供し、患者が病院を訪れることなく容易に薬剤を入手できるようにしています。患者ケアへの注力と、地域レベルでの慢性疾患管理への関心の高まりも、必要な薬剤供給における小売薬局の地位を強化しています。その他、病院薬局やオンライン薬局も流通チャネルとして存在します。

地域別市場展望

北米は、糖尿病、肥満、喫煙といったPADのリスク要因の存在により、PADの罹患率が高いため、世界のPAD治療市場を支配すると予想されています。この地域には、次世代の治療プロトコルと高度な医療技術への容易なアクセスを提供する、十分に発達した医療インフラがあります。また、研究開発活動への多大な支出が、PAD患者向けの新しい治療法や改良された抗血小板薬の開発につながっています。製薬会社と流通ネットワークの集中も、北米の市場成長を牽引しています。さらに、心血管疾患に対する意識の高まりと積極的なスクリーニングプログラムが早期診断と治療につながり、患者はタイムリーな治療を受けることができます。したがって、北米はPAD治療市場において引き続き市場リーダーであり、国際的な慣行と基準を導くトレンドを形成しています。

主要企業と最近の動向

世界のPAD治療市場で事業を展開する主要企業には、Bayer AG、Pfizer Inc.、Eli Lilly and Company、Cipla、Lupin、Viatris Inc、Johnson & Johnson、Sanofi、Novartis AG、Amgen Inc.、Aurobindo Pharmaなどが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向といったパラメータに基づいて、PAD治療業界の調査レポートでプロファイルされています。

主要な開発事例:

* 2023年6月、Techdow USA Inc.は、Sanofi-Aventis US LLCの参照リスト薬(RLD)Lovenox(防腐剤不使用)の治療的同等品である、後発エノキサパリンナトリウム(防腐剤不使用)プレフィルドシリンジの30mg、40mg、60mg、80mg、100mg、120mg、150mgの発売を発表しました。エノキサパリンは低分子量ヘパリン(LMWH)であり、血栓症(血管内の血栓形成による血流制限)の予防に役立つ抗凝固薬です。

* 2020年7月、カナダを代表する後発医薬品メーカーであるApotex Inc.は、Eliquisのカナダ初の後発代替品であるAPO-Apixaban錠の発売を発表しました。Apotexのアピキサバンは、有害な血栓の予防と治療に適応される経口抗凝固薬です。

市場スナップショット

* 2024年の市場規模: 29億米ドル

* 2035年の予測値: 64億米ドル以上

* 予測期間(2025年~2035年)のCAGR: 7.5%

* 過去データ: 2020年~2024年

* 定量的単位: 価値については10億米ドル

* 市場分析: セグメント分析および地域レベル分析が含まれます。また、定性分析には、推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれます。

* 競争状況: 競争マトリックス、企業プロファイルセクション(概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報を含む)

* 形式: 電子版(PDF)+ Excel

セグメンテーション

* 薬物タイプ別: 抗血小板薬、コレステロール低下薬(スタチン)、降圧薬、血圧降下薬、血管拡張薬、その他

* 投与経路別: 経口、非経口

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局

* 対象地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、中国、インド、日本、韓国、オーストラリア・ニュージーランド、ブラジル、メキシコ、GCC諸国、南アフリカ

このレポートは、末梢動脈疾患治療市場の包括的な分析を提供し、その成長軌道、主要な推進要因、課題、そして将来の機会を詳細に示しています。

## よくあるご質問

Q: 2024年における末梢動脈疾患治療市場の規模はどのくらいでしたか?

A: 2024年には、末梢動脈疾患治療市場は29億米ドルと評価されました。

Q: 2035年には末梢動脈疾患治療市場の規模はどのくらいになる見込みですか?

A: 末梢動脈疾患治療市場は、2035年末までに64億米ドルを超える見込みです。

Q: 末梢動脈疾患治療市場を牽引している要因は何ですか?

A: 意識の高まりと早期診断、および医薬品開発の進歩です。

Q: 予測期間中における末梢動脈疾患治療市場のCAGRはどのくらいになる見込みですか?

A: CAGRは、2025年から2035年にかけて7.5%になると予測されています。

Q: 予測期間中、末梢動脈疾患治療市場においてどの地域が主要なシェアを占める見込みですか?

A: 北米が2025年から2035年にかけて最大のシェアを占めると予想されています。

Q: 末梢動脈疾患治療市場の主要なプロバイダーはどこですか?

A: Bayer AG、Pfizer Inc.、Eli Lilly and Company、Cipla、Lupin、Viatris Inc、Johnson & Johnson、Sanofi、Novartis AG、Amgen Inc.、Aurobindo Pharma、およびその他の主要企業です。

この市場レポートは、末梢動脈疾患(PAD)治療市場に関する包括的な分析を提供いたします。まず、市場の定義と範囲、セグメンテーション、主要な調査目的、および調査のハイライトについて概説いたします。次に、本調査の前提条件と詳細な調査方法論が説明され、その後にグローバル末梢動脈疾患治療市場のエグゼクティブサマリーが提示されます。

市場概要の章では、末梢動脈疾患治療市場の導入とセグメント定義から始まり、市場全体の概観が示されます。市場のダイナミクスについては、成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、および新たな機会が詳細に分析されます。さらに、2020年から2035年までのグローバル末梢動脈疾患治療市場の分析と予測が提供され、市場収益予測(US$ Bn)が含まれます。

主要な洞察の章では、市場に影響を与える様々な側面が深く掘り下げられます。これには、主要な地域・国における規制環境、市場トレンド、ポーターのファイブフォース分析、PESTEL分析が含まれます。また、エンドユーザーにとっての主要な購買指標、ブランドおよび価格分析、治療アルゴリズム、そして主要な業界イベントについても詳細に解説されます。

グローバル末梢動脈疾患治療市場の分析と予測は、まず薬剤タイプ別に展開されます。このセクションでは、各薬剤タイプの導入と定義、主要な発見・進展が示され、2020年から2035年までの薬剤タイプ別市場価値予測が提供されます。対象となる薬剤タイプには、抗血小板薬、コレステロール低下薬(スタチン)、降圧薬、血圧降下薬、血管拡張薬、その他が含まれます。各薬剤タイプの市場魅力度も評価されます。

次に、投与経路別の市場分析が行われます。ここでは、経口投与と非経口投与の導入と定義、主要な発見・進展、そして2020年から2035年までの投与経路別市場価値予測が示されます。各投与経路の市場魅力度も分析の対象となります。

さらに、流通チャネル別の市場分析と予測が提供されます。病院薬局、小売薬局、オンライン薬局といった主要な流通チャネルの導入と定義、主要な発見・進展、および2020年から2035年までの流通チャネル別市場価値予測が含まれます。各流通チャネルの市場魅力度も評価されます。

グローバル市場は、地域別にも詳細に分析・予測されます。主要な発見が提示された後、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカといった各地域の市場価値予測が示されます。各地域の市場魅力度も評価されます。

地域別の分析は、さらに詳細に掘り下げられます。北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、それぞれ導入と主要な発見が示されます。その後、各地域内で、薬剤タイプ別(抗血小板薬、コレステロール低下薬、降圧薬、血圧降下薬、血管拡張薬、その他)、投与経路別(経口、非経口)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)の2020年から2035年までの市場価値予測が提供されます。さらに、各地域内の主要国・サブ地域(例:北米では米国、カナダ。ヨーロッパではドイツ、英国、フランス、イタリア、スペインなど。アジア太平洋では中国、日本、インド、オーストラリア・ニュージーランドなど。ラテンアメリカではブラジル、メキシコなど。中東・アフリカではGCC諸国、南アフリカなど)別の市場価値予測も含まれます。各地域における薬剤タイプ別、投与経路別、流通チャネル別、および国・サブ地域別の市場魅力度分析も詳細に実施されます。

競争環境の章では、市場の主要プレーヤーに関する詳細な分析が提供されます。企業ティアと規模に基づく市場プレーヤーの競争マトリックス、および2024年時点の企業別市場シェア分析が含まれます。また、Bayer AG、Pfizer Inc.、Eli Lilly and Company、Cipla、Lupin、Viatris Inc.、Johnson & Johnson Services, Inc.、Sanofi、Novartis AG、Amgen Inc.、Aurobindo Pharma Limitedといった主要企業、およびその他の有力プレーヤーについて、それぞれ企業概要、財務概要、製品ポートフォリオ、事業戦略、最近の動向といった詳細な企業プロファイルが提供されます。

表一覧

表01: 世界の末梢動脈疾患治療市場価値(10億米ドル)予測、薬剤タイプ別、2020-2035年

表02: 世界の末梢動脈疾患治療市場価値(10億米ドル)予測、投与経路別、2020-2035年

表03: 世界の末梢動脈疾患治療市場価値(10億米ドル)予測、流通チャネル別、2020-2035年

表04: 世界の末梢動脈疾患治療市場価値(10億米ドル)予測、地域別、2020-2035年

表05: 北米 – 末梢動脈疾患治療市場価値(10億米ドル)予測、国別、2020-2035年

表06: 北米 – 末梢動脈疾患治療市場価値(10億米ドル)予測、薬剤タイプ別、2020-2035年

表07: 北米 – 末梢動脈疾患治療市場価値(10億米ドル)予測、投与経路別、2020-2035年

表08: 北米 – 末梢動脈疾患治療市場価値(10億米ドル)予測、流通チャネル別、2020-2035年

表09: 欧州 – 末梢動脈疾患治療市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表10: 欧州 – 末梢動脈疾患治療市場価値(10億米ドル)予測、薬剤タイプ別、2020-2035年

表11: 欧州 – 末梢動脈疾患治療市場価値(10億米ドル)予測、投与経路別、2020-2035年

表12: 欧州 – 末梢動脈疾患治療市場価値(10億米ドル)予測、流通チャネル別、2020-2035年

表13: アジア太平洋 – 末梢動脈疾患治療市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表14: アジア太平洋 – 末梢動脈疾患治療市場価値(10億米ドル)予測、薬剤タイプ別、2020-2035年

表15: アジア太平洋 – 末梢動脈疾患治療市場価値(10億米ドル)予測、投与経路別、2020-2035年

表16: アジア太平洋 – 末梢動脈疾患治療市場価値(10億米ドル)予測、流通チャネル別、2020-2035年

表17: ラテンアメリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表18: ラテンアメリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、薬剤タイプ別、2020-2035年

表19: ラテンアメリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、投与経路別、2020-2035年

表20: ラテンアメリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、流通チャネル別、2020-2035年

表21: 中東&アフリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表22: 中東&アフリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、薬剤タイプ別、2020-2035年

表23: 中東&アフリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、投与経路別、2020-2035年

表24: 中東&アフリカ – 末梢動脈疾患治療市場価値(10億米ドル)予測、流通チャネル別、2020-2035年

*** 本調査レポートに関するお問い合わせ ***

末梢動脈疾患治療は、心臓から遠い動脈、特に下肢の動脈が動脈硬化により狭窄または閉塞する病態に対し、血流を改善し、症状を緩和し、重篤な合併症を防ぐことを目的とします。この疾患は、間欠性跛行、安静時疼痛、さらには虚血性潰瘍や壊疽といった重症下肢虚血(CLI)を引き起こし、生活の質を著しく低下させ、最悪の場合には下肢切断に至ることもあります。治療の最終目標は、患者様のQOL向上と心血管イベントのリスク低減です。

治療法は大きく分けて、保存的治療と血行再建術の二つがあります。保存的治療には、禁煙、運動療法(特に間欠性跛行に対する運動療法は重要です)、食事療法といった生活習慣の改善が含まれます。薬物療法としては、血栓形成を抑制する抗血小板薬(アスピリン、クロピドグレルなど)、血管を拡張して血流を改善する血管拡張薬(プロスタグランジン製剤、シロスタゾールなど)、動脈硬化の進行を抑える脂質異常症治療薬(スタチンなど)が用いられます。これらは病状の進行を遅らせ、症状を管理するために不可欠です。

血行再建術は、狭窄または閉塞した血管を物理的に開通させる治療法です。これには、カテーテルを用いた血管内治療と外科的バイパス手術があります。血管内治療では、細いカテーテルを血管内に挿入し、バルーンで狭窄部を拡張する経皮的血管形成術(PTA)や、拡張後にステントを留置して血管の再狭窄を防ぐステント留置術が行われます。近年では、薬剤溶出性バルーン(DEB)や薬剤溶出性ステント(DES)が登場し、再狭窄率の低減に貢献しています。また、動脈硬化巣を直接削り取るアテレクトミーも選択肢の一つです。

外科的バイパス手術は、広範囲の病変やカテーテル治療が困難な場合に選択されます。これは、患者様自身の血管や人工血管を用いて、狭窄または閉塞した部位を迂回する新たな血流経路を構築する手術です。どちらの血行再建術を選択するかは、病変の部位、長さ、石灰化の程度、患者様の全身状態などを総合的に評価して決定されます。

関連技術としては、診断における血管造影、CTアンギオグラフィー(CTA)、MRIアンギオグラフィー(MRA)、超音波検査が挙げられます。これらは病変の正確な位置と範囲を特定するために不可欠です。治療においては、より複雑な病変に対応するための高性能なガイドワイヤーやマイクロカテーテル、血管内を直接観察できる血管内超音波(IVUS)や光干渉断層計(OCT)といった画像診断装置がカテーテル治療の精度を高めています。さらに、レーザーアブレーションや様々な種類のバルーン、ステント(自己拡張型、バルーン拡張型、薬剤溶出型、生体吸収性など)の開発が進み、治療の選択肢が広がっています。将来的には、再生医療やAIを活用した診断・治療支援システムの導入も期待されており、これらの技術の進歩により、末梢動脈疾患治療はより安全で効果的なものへと進化し続けています。